分配辅助生产费用,贷记“辅助生产成本”科目时,对应的借方科目可能有()A、“基本生产成本”B、“预提费用”C、“制造费用”D、“产品销售费用”E、“管理费用”

题目

分配辅助生产费用,贷记“辅助生产成本”科目时,对应的借方科目可能有()

- A、“基本生产成本”

- B、“预提费用”

- C、“制造费用”

- D、“产品销售费用”

- E、“管理费用”

相似考题

更多“分配辅助生产费用,贷记“辅助生产成本”科目时,对应的借方科目可能”相关问题

-

第1题:

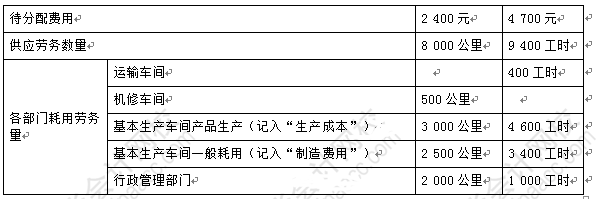

某工业企业设有机修和运输两个辅助生产车间,其本月发生的费用及提供劳务量的情况如下表所示:

采用交互分配法进行辅助生产费用的分配。(计算时分配率的小数保留4位,分配的小数尾差计入管理费用。辅助生产车间不设“制造费用”科目。)

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

交互分配时,应编制的会计分录是( )。A.借记“生产成本——辅助生产成本——运输车间”科目金额150

B.借记“生产成本——辅助生产成本——运输车间”科目金额200

C.贷记“生产成本——辅助生产成本——运输车间”科目金额200

D.贷记“生产成本——辅助生产成本——机修车间”科目金额150答案:B解析:交互分配辅助生产费用时:

借:生产成本——辅助生产成本——运输车间(400×0.5)200

——机修车间(500×0.3)150

贷:生产成本——辅助生产成本——运输车间150

——机修车间200 -

第2题:

企业月度终了时在各种产品之间分配制造费用时,应借记()科目。

- A、生产成本——基本生产成本

- B、生产成本——辅助生产成本

- C、制造费用

- D、原材料

正确答案:A -

第3题:

分配结转制造费用时,可能借记的科目有()

- A、自制半成品

- B、基本生产成本

- C、管理费用

- D、辅助生产成本

正确答案:B,D -

第4题:

归集在“辅助生产成本”科目及其明细帐借方的辅助生产费用,由于辅助生产车间所产产品和劳务的种类不同,其分配转出的程序也不一样。()

正确答案:正确 -

第5题:

完工产品验收入库,应()

- A、“借记”“生产成本”“科目”

- B、“贷记”“生产成本”“科目”

- C、“借记”“制造费用”“科目”

- D、“贷记”“制造费用”“科目”

正确答案:B -

第6题:

分配辅助生产费用时,可能借记()科目,贷记"辅助生产成本"科目。

- A、基本生产成本

- B、在建工程

- C、营业费用

- D、制造费用(基本生产)

- E、管理费用

正确答案:A,B,C,D,E -

第7题:

辅助生产车间完工入库的修理用备件,应借记()科目,贷记"生产成本-辅助生产成本"科目。

正确答案:原材料 -

第8题:

多选题分配辅助生产费用时,可能借记()科目,贷记"辅助生产成本"科目。A基本生产成本

B在建工程

C营业费用

D制造费用(基本生产)

E管理费用

正确答案: E,C解析: 暂无解析 -

第9题:

多选题下列关于产品成本的计算表述中正确的有()。A如果企业生产车间只生产一种产品可以不设置“制造费用”科目

B多种产品共同耗用一种材料需对该材料成本进行分配

C辅助生产车间规模小可以不设置“制造费用”科目,而将制造费用直接记A“辅助生产成本”科目

D月末“生产成本”科目借方余额代表尚未加工完成的在产品成本

正确答案: C,D解析: 暂无解析 -

第10题:

多选题关于辅助生产成本的归集,下列说法正确的有( )。A可以直接通过“生产成本——辅助生产成本”科目进行归集

B应该通过制造费用科目进行归集,然后转入“生产成本——辅助生产成本”,最后进行分配

C辅助生产成本可以先记入“制造费用”科目及所属明细账的借方进行归集,然后再从其贷方直接转入或分配转入“生产成本——辅助生产成本”科目及所属明细账的借方

D可以先通过制造费用进行归集

正确答案: C,A解析: -

第11题:

多选题分配结转制造费用时,可能借记的科目有()A自制半成品

B基本生产成本

C管理费用

D辅助生产成本

正确答案: C,B解析: 暂无解析 -

第12题:

多选题发生辅助生产费用时,可能借记的科目有()。A制造费用

B管理费用

C基本生产成本

D辅助生产成本

E产品销售费用

正确答案: E,A解析: 暂无解析 -

第13题:

关于辅助生产成本的归集,下列说法正确的有()。A.可以直接通过“生产成本——辅助生产成本”科目进行归集

B.应该通过“制造费用”科目进行归集,然后转入“生产成本——辅助生产成本”科目,最后进行分配

C.辅助生产成本可以先记入“制造费用”科目及所属明细账的借方进行归集,然后再从其贷方直接转入或分配转入“生产成本——辅助生产成本”科目及所属明细账的借方

D.可以先通过制造费用进行归集答案:A,C,D解析:一般情况下,辅助生产的制造费用,先通过“制造费用”科目进行单独归集,然后再转入“辅助生产成本”科目。但是对于辅助生产车间规模较小、制造费用很少且辅助生产不对外提供产品和劳务的,为简化核算工作,辅助生产的制造费用也可以不通过“制造费用”科目核算,而直接计入辅助生产成科目。所以B项说法错误。 -

第14题:

辅助生产费用分配转出时,可以()。

- A、借记“制造费用”账户

- B、借记“管理费用”账户

- C、借记“在建工程”账户

- D、贷记“辅助生产成本”账户

- E、借记“辅助生产成本”账户

正确答案:A,B,C,D,E -

第15题:

发生辅助生产费用时,可能借记的科目有()。

- A、制造费用

- B、管理费用

- C、基本生产成本

- D、辅助生产成本

- E、产品销售费用

正确答案:A,D -

第16题:

在"停工损失"科目借方归集的停工损失额分配时,根据具体情况,可借记()科目,贷记"停工损失"科目。

- A、 基本生产成本

- B、 制造费用(基本生产)

- C、 管理费用

- D、 其他应收款

- E、 营业外支出

正确答案:A,D,E -

第17题:

辅助生产费用的归集方式有()。

- A、对各辅助生产内部相互提供劳务进行分配,以计算出应对外分配的辅助生产费用

- B、一般情况下先记入“制造费用”科目及所属明细账的借方,然后再从其贷方直接转入或分配转入“生产成本——辅助生产成本”科目及所属明细账的借方

- C、将各辅助生产车间交互分配后的实际费用,按对外提供劳务的数量,在辅助生产以外的各个受益单位之间进行分配

- D、辅助生产车间规模小、制造费用很少的情况下,可以不通过“制造费用”科目核算,直接记入“生产成本——辅助生产成本”科目和所属明细账的

正确答案:B,D -

第18题:

辅助生产车间分配转出的成本,可能借记()科目。

- A、"低值易耗品"

- B、"原材料"

- C、"基本生产成本"

- D、"制造费用"

- E、"管理费用"

正确答案:A,B,C,D,E -

第19题:

多选题关于辅助生产成本的归集,下列说法正确的有()。A可以直接通过辅助生产成本科目进行归集

B应该通过制造费用科目进行归集,然后转入辅助生产成本,最后进行分配

C辅助生产成本可以先记入制造费用科目及所属明细账的借方进行归集,然后再从其贷方直接转入或分配转入辅助生产成本科目及所属明细账的借方

D可以通过制造费用进行归集

正确答案: C,D解析: 一般情况下,辅助生产的制造费用,先通过"制造费用"科目进行单独归集,然后再转入"辅助生产成本"科目。但是对于辅助生产车间规模较小、制造费用很少且辅助生产不对外提供产品和劳务的,为简化核算工作,辅助生产的制造费用也可以不通过"制造费用"科目,而直接记入"辅助生产成本"科目。所以B选项说法错误。 -

第20题:

多选题辅助生产费用的归集方式有()。A对各辅助生产内部相互提供劳务进行分配,以计算出应对外分配的辅助生产费用

B一般情况下先记入“制造费用”科目及所属明细账的借方,然后再从其贷方直接转入或分配转入“生产成本——辅助生产成本”科目及所属明细账的借方

C将各辅助生产车间交互分配后的实际费用,按对外提供劳务的数量,在辅助生产以外的各个受益单位之间进行分配

D辅助生产车间规模小、制造费用很少的情况下,可以不通过“制造费用”科目核算,直接记入“生产成本——辅助生产成本”科目和所属明细账的

正确答案: B,D解析: 暂无解析 -

第21题:

多选题辅助生产费用分配转出时,可以()。A借记“制造费用”账户

B借记“管理费用”账户

C借记“在建工程”账户

D贷记“辅助生产成本”账户

E借记“辅助生产成本”账户

正确答案: A,C解析: 暂无解析 -

第22题:

填空题辅助生产车间完工入库的修理用备件,应借记()科目,贷记"生产成本-辅助生产成本"科目。正确答案: 原材料解析: 暂无解析 -

第23题:

多选题分配辅助生产费用,贷记“辅助生产成本”科目时,对应的借方科目可能有()A“基本生产成本”

B“预提费用”

C“制造费用”

D“产品销售费用”

E“管理费用”

正确答案: D,C解析: 暂无解析