甲、乙两家公司税后净利润分别为75万元和67.5万元,所得税率为25%,乙公司向外融资100万元,利率为10%。则下列描述中,正确的有()A、由于利息费用是正常融资成本,应该以息税前利润计算利息保障倍数B、甲、乙公司息税前利润均为100万元C、甲、乙公司税前利润分别是100万元和90万元D、甲公司利息保障倍数小于1E、乙公司利息保障倍数大于1

题目

甲、乙两家公司税后净利润分别为75万元和67.5万元,所得税率为25%,乙公司向外融资100万元,利率为10%。则下列描述中,正确的有()

- A、由于利息费用是正常融资成本,应该以息税前利润计算利息保障倍数

- B、甲、乙公司息税前利润均为100万元

- C、甲、乙公司税前利润分别是100万元和90万元

- D、甲公司利息保障倍数小于1

- E、乙公司利息保障倍数大于1

相似考题

更多“甲、乙两家公司税后净利润分别为75万元和67.5万元,所得税率为25%,乙公司向外融资100万元,利率为10%。则下列描述中,正确的有()A、由于利息费用是正常融资成本,应该以息税前利润计算利息保障倍数B、甲、乙公司息税前利润均为100万元C、甲、乙公司税前利润分别是100万元和90万元D、甲公司利息保障倍数小于1E、乙公司利息保障倍数大于1”相关问题

-

第1题:

甲、乙两家公司均从事钢铁制造和销售,其

2007年的有关资料如下:

单位:万元 甲公司 乙公司 市场状况 概率 息税前利润 利息 固定成本 息税前利润 利息 固定成本 繁荣 50% 1000 150 450 1500 240 750 正常 30% 800 150 450 1200 240 750 萧条 20% 500 150 450 900 240 750

要求:

(1)计算甲、乙两家公司息税前利润的期望值;

(2)计算甲、乙两家公司息税前利润的标准差;

(3)计算甲、乙两家公司息税前利润的标准离差率;

(4)钢铁制造和销售行业的平均收益率为18%,息税前利润的平均标准离差率为0.5,无风险收益率为4%,计算该行业的风险价值系数;

(5)计算甲、乙两家公司的风险收益率和总收益率;

(6)计算甲、乙两家公司2008年的经营杠杆系数、财务杠杆系数和复合杠杆系数。

正确答案:

(1)甲、乙两家公司息税前利润的期望值:

甲公司息税前利润的期望值=1000×50%+800×30%+500×20%=840(万元)

乙公司息税前利润的期望值=1500×50%+1200×30%+900×20%=1290(万元)

(2)甲、乙两家公司息税前利润的标准差:

甲公司息税前利润的标准差 =190.79(万元)

=190.79(万元)

乙公司息税前利润的标准差

=234.31(万元)

(3)甲、乙两家公司息税前利润的标准离差率:

甲公司息税前利润的标准离差率=190.79/840=0.23

乙公司息税前利润的标准离差率=234.31/1290=0.18

(4)风险价值系数=(18%-4%)/0.5=0.28

(5)甲、乙两家公司的风险收益率和总收益率:

甲公司的风险收益率=0.23×0.28=6.44%

甲公司的总收益率=4%+6.44%=10.44%

乙公司的风险收益率=0.28×0.18=5.04%

乙公司的总收益率=4%+5.04%=9.04%

(6)甲公司2008年的经营杠杆系数=(840+450)/840=1.54

甲公司2008年的财务杠杆系数=840/(840-150) =1.22

甲公司2008年的复合杠杆系数=1.54×1.22=1.88

乙公司2008年的经营杠杆系数=(1290+750)/1290=1.58

乙公司2008年的财务杠杆系数=1290/(1290-240)=1.23

乙公司2008年的复合杠杆系数=1.58×1.23=1.94。 -

第2题:

甲公司为上市公司,于2007年1月1日销售给乙公司产品-批,价款为2 000万元,增值税税率17%;双方约定3个月付款。乙公司因财务困难无法按期支付,至2007年12月31日甲公司仍未收到款项,甲公司已对该应收款计提坏账准备234万元。2007年12月31日乙公司与甲公司协商,达成债务重组协议如下:

(1)乙公司以100万元现金偿还部分债务。

(2)乙公司以设备1台和A产品-批抵偿部分债务,设备账面原价为350万元,已提折旧为100万元,计提的减值准备为10万元,公允价值为280万元。A产品账面成本为150万元,公允价值(计税价格)为200万元,增值税税率为17%。设备和产品E T 2007年12月31日运抵甲公司。

(3)将部分债务转为乙公司100万股普通股,每股面值为1元,每股市价为5元。不考虑其他因素,甲公司将取得的股权作为长期股权投资核算。乙公司已于2007年12月31日办妥相关手续。

(4)甲公司同意免除乙公司剩余债务的40%并延期至2009年12月31日偿还,并从2008年1月1日起按年利率4%计算利息。但如果乙公司从2008年起,年实现利润总额超过100万元,则当年利率上升为6%。如果乙公司年利润总额低于100万元,则当年仍按年利率4%计算利息。乙公司2007年末预计未来每年利润总额均很可能超过100万元。

(5)乙公司2008年实现利润总额120万元,2009年实现利润总额80万元。乙公司于每年末支付利息。

要求:

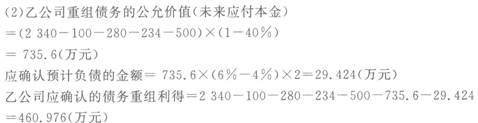

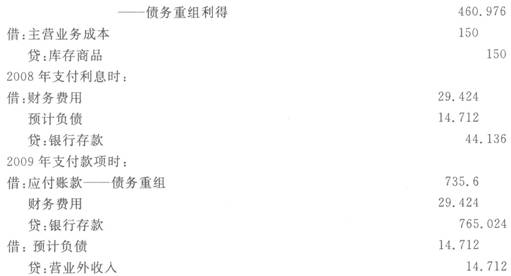

(1)计算甲公司应确认的债务重组损失;

(2)计算乙公司应确认的债务重组利得;

(3)分别编制甲公司和乙公司债务重组的有关会计分录(金额单位为万元)。

正确答案:

-

第3题:

乙公司2019年的营业收入为14500万元,财务费用为500万元,资产减值损失为10万元,所得税费用为32.50万元,净利润为97.50万元,乙公司2019年资本化利息支出100万元,已经计入在建工程,则利息保障倍数为()。A.1.26

B.1.17

C.1.05

D.0.93答案:C解析:利息保障倍数 =息税前利润÷应付利息 =( 97.5+32.5+500)÷( 500+100) =1.05。 -

第4题:

甲公司投资乙公司2000万元,占其注册资本的30%,乙公司2018年度向甲公司借款5000万元。支付1年期利息300万元。甲乙公司均为非金融企业,银行同期同类贷款利率为5%,乙公司当年计算应纳税所得额时应调整的利息为( )万元。A.50

B.60

C.100

D.120答案:C解析:应调整的利息=300-2000×2×5%=100(万元)。 -

第5题:

B公司2010年的税前利润是2450万元,利息费用是450万元,则B公司2010年的利息保障倍数是( )。A.6.44

B.7.44

C.6.22

D.7.22答案:A解析:利息保障倍数=(税前利润+利息费用)/利息费用。 -

第6题:

某企业2020年年初从银行借入资金100万元,年利率为8%,利润总额为70万元,所得税为20万元,下列有关指标的计算结果中,正确的有( )。A.年利息费用为8万元,

B.企业净利润为50万元

C.息税前利润为70万元

D.息税前利润为58万元

E.利息保障倍数为9.75答案:A,B,E解析:年利息费用=借款本金×年利率=100×8%=8(万元)

净利润=利润总额-所得税费用=70-20=50(万元)

息税前利润=利润总额+利息费用=70+8=78(万元)

利息保障倍数=息税前利润/利息费用=78/8=9.75 -

第7题:

某公司资产总额150万元,资产负债率为60%,负债的年均利率为10%。该公司年固定成本总额145万元,全年实现税后利润13.4万元,每年需支付优先股股利4.69万元,所得税率33%。 (1)计算该公司息税前利润总额。 (2)计算该公司的利息保障倍数、DOL、DFL、DCL。

正确答案:(1)息税前利润=29(万元)

(2)利率保障倍数=3.22;DOL=1.5;DFL=2.23;DCL=3.35 -

第8题:

ABC公司税前利润为120万元,估计的利息费用为40万元,公司所得税率为25%,则该公司的已获利息倍数为()。

- A、3

- B、4

- C、2

- D、3.25

正确答案:B -

第9题:

多选题甲公司应收乙公司货款800万元。经磋商,双方同意按600万元结清该笔货款。甲公司已经为该笔应收账款计提了100万元坏账准备。假设甲、乙公司重组前利润总额与股份总数相等,则债务重组日,该事项对甲、乙公司的影响分别为( )A甲公司营业外支出增加100万元,乙公司营业外收入增加200万元

B甲公司营业外支出增加200万元,乙公司营业外收入增加200万元

C甲公司利润总额减少100万元,乙公司利润总额增加200万元

D甲公司资本公积减少100万元,乙公司资本公积增加200万元

E甲公司每股收益小于乙公司的每股收益

正确答案: D,B解析: 暂无解析 -

第10题:

单选题甲公司2015年1月1日从集团外部取得乙公司80%股份,能够对乙公司实施控制。2015年1月1日,乙公司除一项固定资产外,其他资产公允价值与账面价值相等,该固定资产账面价值为500万元,公允价值为600万元,按10年采用年限平均法计提折旧,无残值。2015年甲公司实现净利润2000万元,乙公司实现净利润为600万元。2015年乙公司向甲公司销售一批A商品,该批A商品售价为100万元,成本为60万元,至2015年12月31日,甲公司将上述商品对外出售60%。2015年甲公司向乙公司销售一批B商品,该批B商品售价为200万元,成本为100万元,至2015年12月31日,乙公司将上述商品对外出售80%。甲公司和乙公司适用的所得税税率均为25%。甲公司2015年合并利润表中应确认的归属于母公司的净利润为()万元。A2600

B2447.4

C2449.4

D2443

正确答案: B解析: 少数股东损益=[600-(600-500)/10×(1-25%)-(100-60)×(1-60%)×(1-25%)]×20%=116.1(万元),2015年合并净利润=(2000+600)-(600-500)110×(1-25%)-(100-60)×(1-60%)×(1-25%)-(200-100)×(1-80%)×(1-25%)=2565.5(万元),归属于母公司的净利润=2565.5-116.1=2449.4(万元)。 -

第11题:

单选题已知甲公司上年的利润表中财务费用中的利息费用为100万元,上年的资本化利息为25万元。上年的净利润为500万元,所得税费用为150万元。则上年的利息保障倍数为( )。A6.25

B7.5

C6.0

D6.32

正确答案: B解析:

利息保障倍数是息税前利润对利息费用的倍数。其计算公式如下:利息保障倍数=息税前利润/利息费用=(净利润+利息费用+所得税费用)/利息费用;分母的“利息费用”是指本期的全部应付利息,不仅包括计入利润表财务费用的利息费用,还应包括计入资产负债表固定资产等成本的资本化利息;相应地,分子息税前利润中的“利息费用”则是指计入本期利润表中财务费用的利息费用。由以上公式可得:息税前利润=500+100+150=750(万元),利息保障倍数=750/(100+25)=6。 -

第12题:

单选题乙公司2016年的营业收入为14500万元,财务费用为500万元,资产减值损失为10万元,所得税费用为32.50万元,净利润为97.50万元,乙公司2016年资本化利息支出100万元,已经计入在建工程,则利息保障倍数为( )。A1.26

B1.17

C1.05

D0.93

正确答案: C解析: -

第13题:

某公司2010年息税前利润为2500万元,该公司有一项长期负债,负债额5000万元,每年利息10%,则该公司的已获利息倍数为( )。

A.0.5

B.5

C.10

D.15

正确答案:B

已获利息倍数为息税前利润除以利息费用,2500÷(5000×0.1)=5。 -

第14题:

某公司2006年税前净利润为8000万元人民币,利息费用为4000万元人民币。则该公司的利息保障倍数为( )。

A.1

B.2

C.3

D.4

正确答案:C

-

第15题:

已知甲公司上年财务费用为100万元(其中利息费用为140万元,利息收入为40万元),资本化利息为25万元,净利润为500万元,所得税费用为150万元。则上年的利息保障倍数为( )。A、6.25

B、7.5

C、6.0

D、4.79答案:D解析:息税前利润=500+140+150=790(万元),利息保障倍数=790/(140+25)=4.79。

【考点“总债务流量比率”】 -

第16题:

某股权投资基金拟投资甲公司,甲公司息税前利润为1.8亿元。假设甲公司每年的折旧为2000万元,长期待摊费用为1000万元,若按企业价值/息税折旧摊销前利润倍数法进行估值,倍数定为5.5,则甲公司价值为( )亿元。A.2.1

B.1.1

C.11.55

D.0.55答案:C解析:甲公司EBITDA=EBIT+0.2+0.1=1.8+0.2+0.1=2.1(亿元);EV=EBITDA(EV/EBITDA倍数),则甲公司EV=2.15.5=11.55(亿元) -

第17题:

甲公司的经营杠杆系数为2,财务杠杆系数为1.5;乙公司的经营杠杆系数为1.5,财务杠杆系数为2。若销售增长10%,则下列表述中,正确的有()。A.甲、乙两个公司的息税前利润增幅相同

B.甲、乙两个公司的每股收益增幅相同

C.甲公司息税前利润的增幅大于乙公司

D.甲公司每股收益的增幅大于乙公司答案:B,C解析:若销售增长10%,甲公司的经营杠杆系数为2,其息税前利润增长20%,乙公司的经营杠杆系数为1.5,其息税前利润增长15%,选项A的表述错误、选项C的表述正确;甲乙两家公司的总杠杆系数均等于3,若销售增长10%,每股收益都增长30%,选项B的表述正确、选项D的表述错误。 -

第18题:

某企业2016年年初从银行借入资金100万元,年利率为8%,利润总额为70万元,所得税为20万元,下列有关指标的计算结果中,正确的有( )。A、年利息费用为8万元,

B、企业净利润为50万元

C、息税前利润为70万元

D、息税前利润为58万元

E、利息保障倍数为9.75答案:A,B,E解析:年利息费用=借款本金×年利率=100×8%=8(万元)

净利润=利润总额-所得税费用=70-20=50(万元)

息税前利润=利润总额+利息费用=70+8=78(万元)

利息保障倍数=息税前利润/利息费用=78/8=9.75 -

第19题:

大华公司2003年度的税前利润为15万元,利息支出为30万元,则该公司的利息保障倍数为()

- A、O.5

- B、1.5

- C、2

正确答案:B -

第20题:

甲公司以甲产品交换乙公司的乙产品.甲产品计税价格120万元,成本价90万元;乙产品计税价格100万元,成本价85万元,甲,乙公司增值税率均为17%,乙公司支付给甲公司20万元现金.则乙公司换入的甲产品实际成本为()万元。

- A、90

- B、108

- C、101

- D、120

正确答案:C -

第21题:

单选题甲公司是乙公司的全资子公司,甲公司所有者权益总额1 400万元,甲公司从乙公司借入资金3 000万元,双方约定借款利率6%,银行同期借款利率4%。则甲公司支付的利息中可以税前扣除的是( )。A180

B112

C160

D156

正确答案: D解析: -

第22题:

多选题甲、乙两家公司税后净利润分别为75万元和67.5万元,所得税率为25%,乙公司向外融资100万元,利率为10%。则下列描述中,正确的有( )A由于利息费用是正常融资成本,应该以息税前利润计算利息保障倍数

B甲、乙公司息税前利润均为100万元

C甲、乙公司税前利润分别是100万元和90万元

D甲公司利息保障倍数小于1

E乙公司利息保障倍数大于1

正确答案: B,D解析: 暂无解析 -

第23题:

多选题甲公司2019年的营业收入为5000万元,税前经营利润为500万元,利息费用为100万元,股东权益为1200万元,税后利息率为5%,平均所得税率为20%,本年的股利支付率为40%,则下列计算中,正确的有( )。A甲公司的税后经营净利率为8%

B甲公司的净负债为1600万元

C甲公司的净经营资产周转次数为1.79

D甲公司的可持续增长率为25%

正确答案: C,D解析:

A项,税后经营净利润=税前经营利润×(1-平均所得税率)=500×(1-20%)=400(万元),税后经营净利率=税后经营净利润/营业收入×100%=400/5000×100%=8%;B项,因为税后利息率为5%,税后利息=利息费用×(1-平均所得税率)=100×(1-20%)=80(万元),净负债=税后利息/税后利息率=80/5%=1600(万元);C项,净经营资产周转次数=营业收入/净经营资产=营业收入/(股东权益+净负债)=5000/(1200+1600)=1.79(次);D项,可持续增长率=营业净利率×期末总资产周转次数×期末总资产期初权益乘数×本期利润留存率/(1-营业净利率×期末总资产周转次数×期末总资产期初权益乘数×本期利润留存率)=[(400-80)/5000×5000/(1200+1600)×(1200+1600)/1200×60%]/[1-(400-80)/5000×5000/(1200+1600)×(1200+1600)/1200×60%]=19.05%。