CCC公司第一年销售净利率8%,资产周转率1.3,平均资产负债率41%;第二年部分报表数据如下:年初资产总额900万元,负债总额350万元,年末资产总额1000万元,负债总额400万元,第二年销售收入1200万元,实现净利120万元。 要求:(1)计算第一年股东权益报酬率; (2)计算第二年销售净利率、资产周转率、平均资产负债率、股东权益报酬率;

题目

CCC公司第一年销售净利率8%,资产周转率1.3,平均资产负债率41%;第二年部分报表数据如下:年初资产总额900万元,负债总额350万元,年末资产总额1000万元,负债总额400万元,第二年销售收入1200万元,实现净利120万元。 要求:(1)计算第一年股东权益报酬率; (2)计算第二年销售净利率、资产周转率、平均资产负债率、股东权益报酬率;

相似考题

参考答案和解析

(2)第二年相关指标

销售净利率=120÷1200=10%

资产周转率=1200÷[(900+1000)÷2]=1.26

平均资产负债率=(350+400)÷(900+1000)=39.47%

股东权益收益率=10%×1.26×(1÷(1-39.47%))=20.82%

更多“CCC公司第一年销售净利率8%,资产周转率1.3,平均资产负债率41%;第二年部分报表数据如下:年初资产总额900万元,负债总额350万元,年末资产总额1000万元,负债总额400万元,第二年销售收入1200万元,实现净利120万元。 要求:(1)计算第一年股东权益报酬率; (2)计算第二年销售净利率、资产周转率、平均资产负债率、股东权益报酬率;”相关问题

-

第1题:

某公司2005、2006、2007年的有关资料如下表所示: 2005年 2006年 2007年 营业收入(万元) 6000 7000 净利润(万元) 1500 1800 年末资产总额(万元) 6200 7600 8200 年末负债总额(万元) 2400 3600 4000 年末普通股股数(万股) 1000 1000 1000 年末股票市价(元/股) 30 39.6 现金股利(万元) 450 540 年末股东权益总额 3800 4000 4200

要求:

(1)计算2006、2007年的营业净利率、总资产周转率、权益乘数、平均每股净资产、每股股利、股利支付率、市盈率(计算中涉及到资产负债表中的数据一律使用平均数计算,将计算结果填入下表); 2005年 2006年 2007年 营业收入(万元) 6000 7000 净利润(万元) 1500 1800 年末资产总额(万元) 6200 7600 8200 年末负债总额(万元) 2400 3600 4000 年末普通股股数(万股) 1000 1000 lOOO 年末股票市价(元/股) 30 39.6 现金股利(万元) 450 540 年末股东权益总额 3800 4000 4200 平均股东权益总额 资产平均总额 营业净利率 总资产周转率 权益乘数 平均每股净资产 每股股利(元/股) 股利支付率 市盈率 (2)分析2007年营业净利率、总资产周转率、权益乘数和平均每股净资产变动对每股收益的影响;

(3)利用杜邦财务分析体系对2007年该公司的财务情况进行评价;

(4)计算2007年的总杠杆系数。

正确答案:

(1)2005年

2006年

2007年

营业收入(万元)

6000

7000

净利润(万元)

1500

1800

年末资产总额(万元)

6200

7600

8200

年末负债总额(万元)

2400

3600

4000

年末普通股股数(万股)

1000

1000

1000

年末股票市价(元/股)

30

39.6

现金股利(万元)

450

540

年末股东权益总额

3800

4000

4200

平均股东权益总额

3900

4100

资产平均总额

6900

7900

营业净利率

25%

25.71%

总资产周转率

0.87

O.89

权益乘数

1.77

1.93

平均每股净资产

3.9

4.1

每股股利(元/股)

O.45

O.54

股利支付率

30%

30%

市盈率

20

22

(2)2006年每股收益=25%XO.87×1.77×3.9=l.5(元);

2007年每股收益=25.71%×O.89×1.93×4.1=1.81(元)

2007年每股收益比2005年每股收益提高O.31元,是由下列原因引起的:

营业净利率变动的影响=(25.71%一25%)×O.87×1.77X3.9=O.04

总资产周转率变动的影响=25.71%x(O.89一O.87)×1.77×3.9=0.04

权益乘数变动的影响=25.71%×O.89×(1.93一1.77)×3.9=0.14

平均每股净资产变动的影响=25.71%×0.89×1.93×(4.1—3.9)=0.09

(3)2006年净资产收益率=25%×O.87×1.77=38.50%(元)

2007年净资产收益率=25.71%×O.89×1.93=44.16%(元)

2007年净资产收益率比2005年净资产收益率提高5.66%元,是由下列原因引起的:

营业净利率变动的影响=(25.71%一25%)×0.87×1.77=1.09%,盈利能力上升使净资产收益率增加1.O9%; 总资产周转率变动的影响=25.71%×(0.89一O.87)×1.77=O.91%,营运能力上升使净资产收益率增加0.91%;

权益乘数变动的影响=25.71%×0.89×(1.93一1.77)=3.66%,偿债能力下降使净资产收益率增加3.66%。

(4)2007年的总杠杆系数= =1.24

=1.24 -

第2题:

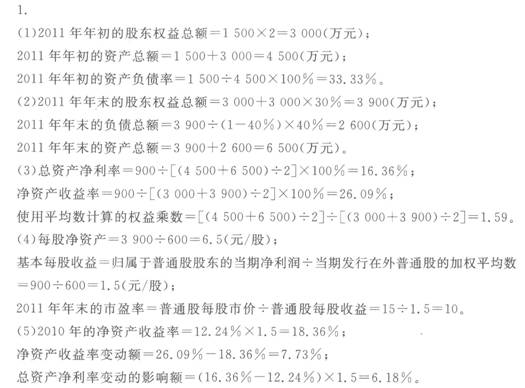

甲公司2006年年初的负债总额为1500万元,股东权益是负债总额的2倍,年资本积累率为30%,2006年年末的资产负债率为40%,负债的年均利率为5%。2006年实现净利润900万元,所得税率为33%。2006年末的股份总数为600万股(普通股股数年内无变动,无优先股),普通股市价为15元/股,普通股均发行在外。

要求(计算结果保留两位小数):

(1)计算2006年年初的股东权益总额、资产总额、年初的资产负债率;

(2)计算2006年年末的股东权益总额、负债总额、资产总额、产权比率;

(3)计算2006年的总资产净利率、权益乘数(使用平均数计算)、平均每股净资产、基本每股收益、市盈率;

(4)已知2005年总资产净利率为12.24%,权益乘数(使用平均数计算)为1.60,平均每股净资产为5.45,计算2005年的每股收益并结合差额分析法依次分析2006年总资产净利率、权益乘数以及平均每股净资产对于每股收益的影响数额。

正确答案:

(1)2006年年初的股东权益总额=1500×2=3000(万元)

2006年年初的资产总额=1500十3000=4500(万元)

2006年年初的资产负债率=1500/4500×100%=33.33%

(2)2006年年末的股东权益总额=3000+3000× 30%=3900(万元)

2006年年末的负债总额=3900/(1—40%)×40%=2600(万元)

2006年年末的资产总额=3900+2600=6500(万元)

2006年年末的产权比率=2600/3900× 100%=66.67%

(3)总资产净利率=900/[(4500+6500)/2]×100%=16.36%

使用平均数计算的权益乘数=[(4500+6500)/2]/[(3000+3900)/2]=1.59

平均每股净资产=[(3000+3900)/2]/普通股总数=3450/600=5.75(元/股)

基本每股收益=归属于普通股股东的当期净利润/当期发行

在外普通股的加权平均数=900/600=1.50(元/股)

或者基本每股收益=16.36%×1.59×5.75=1.50(元/股)

2006年末的市盈率=普通股每股市价/普通股每股收益=15/1.5=10

(4)2005年每股收益=12.24%×1.60×5.45=1.07(元/股)

每股收益变动额=1.50—1.07=O.43

总资产净利率变动的影响额=(16.36%-12.24%)×1.60×5.45=0.36

权益乘数变动的影响额=16.36%×(1.59—1.60)×5.45=-0.01

平均每股净资产变动的影响额=16.36%×1.59×(5.75—5.45)=0.08 -

第3题:

某公司2007年年初存货为150万元,年初全部资产总额为1400万元,年初资产负债率40%。2007年年末有关财务指标为:流动比率210%,速动比率110%,资产负债率35%,长期负债420万元,全部资产总额1600万元,流动资产由速动资产和存货组成。2007年获得营业收入1200万元,发生经营管理费用90万元,利息费用100万元,发生科技支出58万元(包含在管理费用中),存货周转率6次。2004年末的股东权益为600万元,企业适用的所得税税率为25%。假设不存在导致股东权益发生变化的客观因素,普通股股数一直保持为100万股。

要求根据以上资料:

(1)计算2007年年末的流动负债总额、流动资产总额、存货总额、权益乘数;

(2)计算2007年的营业成本、已获利息倍数、资本保值增值率、总资产报酬率和技术投入比率;

(3)计算2007年的营业净利率、总资产周转率、权益乘数和平均每股净资产;

(4)假设预计2008年的营业净利率、总资产周转率、权益乘数和平均每股净资产分别为4%、1.2次、250%和10元,要求用差额分析法依次分析营业净利率、总资产周转率、股东权益比率和平均每股净资产对每股收益指标的影响。

正确答案:

(1)全部负债总额=资产×资产负债率=1600×35%=560(万元)

流动负债=560-420=140(万元)

流动资产=流动负债×流动比率=140×210%=294(万元)

速动资产=流动负债×速动比率=140×110%=154(万元)

年末存货=294-154=140(万元)

权益乘数=1/(1-资产负债率)=1/(1-35%)=1.54

(2)年平均存货=(150+140)/2=145(万元)

营业成本=存货周转率×平均存货=6×145=870(万元)

息税前利润=1200-870-90=240(万元)

已获利息倍数=240/100=2.4(倍)

净利润=(EBIT-I)×(1-T)=(240-100)×(1-25%)=105(万元)

期初股东权益=14170×(1-40%)=840(万元)

期末股东权益;1600×(1-35%)=1040(万元)

资本保值增值率=1040/840×100%=123.81%

总资产报酬率=240/[(1400+1600)÷2]×100%=16%

技术投入比率=58/1200 × 100%=4.83%

(3)营业净利率=105/1200 × 100%=8.75%

总资产周转率=1200/[(1400+1600)÷2]=0.8(次)

权益乘数=资产平均总额/平均股东权益×100%=[(1400+1600)÷2]/[(840+1040)÷2]×100%=159.57%

平均每股净资产=平均股东权益/普通股平均股数=[(840+1040)÷2]/100=9.4(元)

(4)2007年每股收益=8.75%×0.8×159.57%×9.4=1.05(元)

2008年度每殷收益=4%×1.2×250%×10=1.2(元)

营业净利率下降的影响=(4%-8.75%)×0.8×159.57%×9.4=-0.57

总资产周转率提高的影响=4%×(1.2-0.8)× 159.57%×9.4=0.24

权益乘数提高的影响=4%× 1.2 ×(250%-159.57%)×9.4=0.41

平均每股净资产提高的影响=4%×1.2 ×250%×(10-9.4)=0.07 -

第4题:

某公司2011年年初的负债总额为1 500万元,股东权益总额是负债总额的2倍,年末所有者权益增加30%,2011年年末的资产负债率为40%,财务费用为200万元;2011年实现净利润900万元,所得税税率为25%。2011年年末的股份总数为600万股 (普通股股数年内无变动,无优先股),普通股市价为15元/股,普通股均发行在外。

要求:

1)计算 2011年年初的股东权益总额、资产总额、年初的资产负债率;

(2)计算2011年年末的股东权益总额、负债总额、资产总额;

(3)计算 2011年的总资产净利率、净资产收益率、权益乘数(使用平均数计算);

(4)计算2011年的每股净资产、基本每股收益、市盈率;

(5)已知2010年总资产净利率为12.24%,权益乘数(使用平均数计算)为1.5,计算2010年的净资产收益率,并结合差额分析法依次分析2011年的总资产净利率、权益乘数对于净资产收益率的影响数额。

正确答案:

-

第5题:

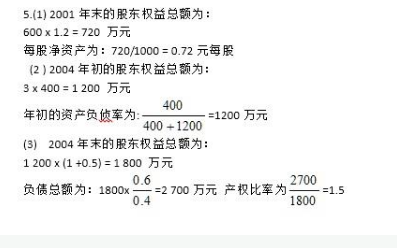

公司2001年发行在外的股数为1000万股.年初的股东权益总額为600万元, 年资本保值增值率1.2 (假设该企业所有者权益增加均为靠自身努力增加的)2004年年初的负债总额400万元,股东权益是负债总额的3倍.年资本积累率50%,2004年年末的资产负债率60%.负债的年均利率为8%。2004年该公司的固定成本总额170万元.实现净利润308.2万元,毎股市价为15.5元,所得税率33%.. 则:(1)计算2001年末的股东权益总额和每股净资产。 (2)计算2004年年初的股东权益总额、年初的资产负债率

答案:解析:

-

第6题:

(2016年)丁公司2015年12月31日的资产负债表显示,资产总额年初数和年末数分别为4800万元和5000万元,负债总额年初数和年末数分别为2400万元和2500万元,丁公司2015年度营业收入为7350万元,净利润为294万元。

要求:

(1)根据年初、年末平均值,计算权益乘数。

(2)计算总资产周转率。

(3)计算营业净利率。

(4)计算总资产净利率和权益净利率。答案:解析:(1)年初所有者权益=4800-2400=2400(万元)

年末所有者权益=5000-2500=2500(万元)

权益乘数=[(4800+5000)/2]/[(2400+2500)/2]=2

(2)总资产周转率=7350/[(4800+5000)/2]=1.5(次)

(3)营业净利率=294/7350=4%

(4)总资产净利率=1.5×4%=6%

权益净利率=6%×2=12%。 -

第7题:

2006年年初的负债总额1500万元,股东权益是负债总额的2倍,年资本积累率30%,2006年年末的资产负债率40%,负债的年均利率为5%。2006年实现净利润900万元,所得税率33%。2006年末的股份总数为600万股(普通股股数年内无变动),普通股市价为15元/股。(计算结果保留两位小数)要求:计算2006年年末的股东权益总额、负债总额、资产总额、产权比率;

正确答案: 2006年年末的股东权益总额=3000+3000×30%=3900(万元)2006年年末的负债总额=3900/(1-40%)×40%=2600(万元)2006年年末的资产总额=3900+2600=6500(万元)2006年年末的产权比率=2600/3900×100%=66.67% -

第8题:

M公司2009年年初的流动资产总额为900万元(其中应收票据300万元,应收账款为200万元,存货为400万元),流动资产占资产总额的25%;流动负债总额为600万元,流动负债占负债总额的30%;该公司2009年年末的流动资产总额为1100万元(其中应收票据为350万元,应收账款为300万元,存货为450万元),流动资产占资产总额的20%,流动负债占负债总额的32%。该公司2009年年末股东权益与年初股东权益的比值为1.5。 已知该公司2009年的营业收入为6000万元,销售毛利率为22%,负债的平均利息率为9%,经营现金流量对流动负债的比率为0.5。计算2009年年初的负债总额、资产总额、权益乘数、流动比率和速动比率;

正确答案: 年初

负债总额为600/30%=2000万元

资产总额为900/25%=3600万元

权益乘数=资产总额/所有者权益总额→3600/(3600-2000)=2.25

流动比率=流动资产/流动负债=1+营运资金/流动负债→900/600=1.5

速动比率=速动资产/流动负债→(300+200)/600=0.83 -

第9题:

甲公司2012年年初的负债总额为6000万元,资产总额是13000万元;本年所有者权益增长额是11000万元,年末资产负债率为40%,负债的年均利率为8%,销售净利率为10%,净利润为1200万元,经营现金净流量为1500万元,适用的所得税税率为25%。(假设不考虑资本化利息)根据上述资料,回答下列问题。2012年的总资产周转率为()。

- A、27.91%

- B、58.15%

- C、40.00%

- D、55.81%

正确答案:D -

第10题:

问答题CCC公司第一年销售净利率8%,资产周转率1.3,平均资产负债率41%;第二年部分报表数据如下:年初资产总额900万元,负债总额350万元,年末资产总额1000万元,负债总额400万元,第二年销售收入1200万元,实现净利120万元。 要求:(1)计算第一年股东权益报酬率; (2)计算第二年销售净利率、资产周转率、平均资产负债率、股东权益报酬率;正确答案: (1)第一年的净资产收益率=8%×1.3×(1÷(1-41%))=17.63%

(2)第二年相关指标

销售净利率=120÷1200=10%

资产周转率=1200÷[(900+1000)÷2]=1.26

平均资产负债率=(350+400)÷(900+1000)=39.47%

股东权益收益率=10%×1.26×(1÷(1-39.47%))=20.82%解析: 暂无解析 -

第11题:

单选题下列计算公式中,不正确的是()。A资产负债率=负债总额÷资产总额

B速动比率=速动资产÷流动资产

C总资产报酬率=销售净利率×总资产周转率

D股东权益报酬率=总资产报酬率×权益乘数

正确答案: C解析: 暂无解析 -

第12题:

问答题丁公司2018年12月31日的资产负债表显示:资产总额年初数和年末数分别为4800万元和5000万元,负债总额年初数和年末数分别为2400万元和2500万元。丁公司2018年度营业收入为7350万元,净利润为294万元。要求:(1)根据年初年末平均值,计算权益乘数。(2)计算总资产周转率。(3)计算销售净利率。(4)根据要求(1)、(2)、(3)的计算结果,计算总资产净利率和净资产收益率。正确答案:解析: -

第13题:

A公司2007年年初的流动资产总额为800万元 (其中货币资金250万元,应收账款200万元,存货350万元),流动资产占资产总额的20%;流动负债总额为500万元,流动负债占负债总额的25%;该年的资本保值增值率(假设该年没有出现引起所有者权益变化的客观因素)为120%。该公司2007年年末的流动资产总额为1200万元(其中货币资金350万元,应收账款400万元,存货450万元),流动资产占资产总额的24%,流动负债占负债总额的35%。已知该公司2007年的营业收入为5000万元,营业毛利率为20%,三项期间费用合计400万元,负债的平均利息率为8%,年末现金流动负债比为0.6,当年该公司的固定经营成本总额为500万元,适用的所得税税率为33%。

要求:

(1)计算2007年年初的负债总额、资产总额、权益乘数、流动比率和速动比率;

(2)计算2007年年末的股东权益总额、负债总额、资产总额、产权比率、流动比率和速动比率;

(3)计算2007年的资本积累率、应收账款周转率、存货周转率和总资产周转率;

(4)计算2007年息税前利润、总资产报酬率、净资产收益率、盈余现金保障倍数和已获利息倍数;

(5)计算2008年的经营杠杆系数、财务杠杆系数和复合杠杆系数。

正确答案:

(1)2007年年初的负债总额=500÷25%=2000(万元)

2007年年初的资产总额=(250+200+350)÷20%=4000(万元)

2007年年初的股东权益总额=4000—2000=2000(万元)

2007年年初的权益乘数=4000÷2000=2

2007年年初的流动比率=800÷500=1.6

2007年年初的速动比率=(250+200)÷500=0.9

(2)2007年年末的股东权益总额=2000×120%=2400(万元)

2007年年末的资产总额=(350+400+450)÷24%=5000(万元)

2007年年末的负债总额=5000-2400=2600 (万元)

2007年年末的产权比率=2600÷2400=1.08

2007年年末的流动负债=2600×35%=910(万元)

2007年年末的流动比率=1200÷910=1.32

2007年年末的速动比率=(350+400)/910=0.82

(3)2007年的资本积累率=资本保值增值率-1=120%-1=20%

应收账款周转率=5000/[(200+400)÷2]=16.67(次)

营业成本=5000×(1-20%)=4000(万元)

存货周转率=4000/[(350+450)÷2]=10(次)

总资产周转率=5000/[(4000+5000)÷2]=1.11(次)

(4)2007年平均负债=(2000+2600)÷2=2300(万元)

利息费用=2300×8%=184(万元)

营业及管理费用合计=三项期间费用合计-利息费用=400-184=216(万元)

息税前利润=营业收入-营业成本-营业及管理费用=5000-4000-216=784(万元)

净利润=(784-184)×(1-33%)=402 (万元)

总资产报酬率=784/[(4000+5000)÷2]×100%=17.42%

净资产收益率=402/[(2000+2400)÷2] ×100%=18.27%

经营现金净流量=0.6×910=546(万元)

盈余现金保障倍数=546÷402=1.36

已获利息倍数=784÷184=4.26

(5)DOL=(784+500)÷784=1.64

DFL=784÷(784—184)=1.31

DCL=1.64×1.31=2.15。 -

第14题:

某公司2006年年初存货为15万元,年初全部资产总额为140万元,年初资产负债率40%。2006年年末有关财务指标为:流动比率210%,速动比率110%,资产负债率35%,长期负债42万元,全部资产总额160万元,流动资产由速动资产和存货组成。2006年获得营业收入120万元,发生经营管理费用9万元,利息费用10万元,发生科技支出8万元,存货周转率6次。企业适用的所得税税率33%。

要求根据以上资料:

(1)计算2006年年末的流动负债总额、流动资产总额、存货总额、权益乘数、产权比率。

(2)计算2006年的营业成本、已获利息倍数、总资产周转率、总资产增长率、资本积累率、资本保值增值率、总资产报酬率、净资产收益率和技术投入比率。

(3)计算2007年的财务杠杆系数。

正确答案:

(1)全部负债总额=资产×资产负债率=160×35%=56(万元)

流动负债=56—42=14(万元)

流动资产=流动负债×流动比率=14×210%=29.4(万元)

速动资产=流动负债×速动比率=14×110%=15.4(万元)

年末存货=29.4—15.4=14(万元)

权益乘数=1/(1-资产负债率)=1/(1—35%)=1.54

产权比率=56/(160—56)×100%=53.85%

(2)年平均存货=(15+14)/2=14.5(万元)

营业成本=存货周转率×平均存货=6×14.5=87(万元)

息税前利润=120—87—9=24(万元)

已获利息倍数=24/10=2.4(倍)

总资产周转率=120/[(140+160)÷2]=O.8(次)

总资产增长率=本年总资产增长额/年初资产总额×100%=(160—140)/140X100%=14.29%

期初所有者权益=140×(1—40%)=84(万元)

期末所有者权益=160×(1—35%)=104(万元)

资本积累率=[(104—84)/84]×100%=23.81%

资本保值增值率=104/84×100%=123.81%

总资产报酬率=24/[(140+160)÷2]×100%=16%

净利润=(EBIT—I)×(1-T)=(24—10)×(1—33%)=9.38(万元)

净资产收益率=9.38/[(84+104)÷2]×100%=9.98%

技术投入比率=8/120×100%=6.67%

(3)财务杠杆系数=24/(24—10)=1.71 -

第15题:

某企业2008年销售收入为7 200万元,流动资产平均总额为760万元,固定资产平均总额为1 040万元,平均负债总额1 000万元。假定没有其他资产,则该企业2008年的总资产周转率为( )。

A.4

B.12

C.3

D.6

正确答案:A

总资产周转率=销售收入/平均资产总额,在题目假设“没有其他资产”情况下,平均资产总额:平均流动资产+平均固定资产,所以2008年的总资产周转率=销售收入/(平均流动资产+平均固定资产)=7 200/(760+1 040)=4。 -

第16题:

已知某企业的资产总额为62000万元,负债总额为34000万元,经营现金净流量为7600万元,下列指标中,计算正确的是()。A:资产负债率为54.84%

B:产权比率为121.43%

C:资产净利率为1.87%

D:现金债务总额比为0.22答案:A,B,D解析:已知资产总额和负债总额可以计算出资产负债率和产权比率,公式分别为:资产负债率=负债总额/资产总额×100%,产权比率=负债总额/股东权益×100%==负债总额/(资产总额-负债总额)*100%。代入数据可以得出资产负债率为54.84%,产权比率为121.43%。已知负债总额和经营现金净流量可以计算出现金债务总额比,公式为:现金债务总额比=经营现金净流量/债务总额。代入数据可以得出现金债务总额比为0.22。资产净利率=净利润/平均资产总额*100%,要计算资产净利率需要知道净利润、期初和期末的资产总额,因此本题所给条件是无法计算的。 -

第17题:

丁公司2015年12月31日的资产负债表显示:资产总额年初数和年末数分别为4800万元和5000万元,负债总额年初数和年末数分别为2400万元和2500万元,丁公司2015年度收入为7350万元,净利润为294万元。

要求:获取2019初级会计/中级会计/注册会计师机考题库加微信390065

(1)根据年初、年末平均值。计算权益乘数。

(2)计算总资产周转率。

(3)计算销售净利率。

(4)根据要求(1)(2)(3)的计算结果,计算总资产净利率和净资产收益率。答案:解析:(1)平均总资产=(4800+5000)/2=4900(万元)

平均所有者权益=(2400+2500)/2=2450(万元)

权益乘数:=4900/2450=2;

(2)总资产周转率=7350/4900=1.5;

(3)销售净利率=294/7350=0.04;

(4)总资产净利率=0.04×1.5=0.06;净资产收益率=0.06×2=0.12。 -

第18题:

M公司2009年年初的流动资产总额为900万元(其中应收票据300万元,应收账款为200万元,存货为400万元),流动资产占资产总额的25%;流动负债总额为600万元,流动负债占负债总额的30%;该公司2009年年末的流动资产总额为1100万元(其中应收票据为350万元,应收账款为300万元,存货为450万元),流动资产占资产总额的20%,流动负债占负债总额的32%。该公司2009年年末股东权益与年初股东权益的比值为1.5。 已知该公司2009年的营业收入为6000万元,销售毛利率为22%,负债的平均利息率为9%,经营现金流量对流动负债的比率为0.5。计算2009年经营现金流量净额、现金流量利息保障倍数(涉及资产负债表数据使用平均数计算)

正确答案: 经营现金流量净额=(600+992)×0.5/2=398

现金利息支出为(2000+3100)×9%/2=229.5

现金流量利息保障倍数=(经营活动现金净流量+现金所得税支出+现金利息支出)/现金利息支出=(398+229.5)/229.5=2.73 -

第19题:

2006年年初的负债总额1500万元,股东权益是负债总额的2倍,年资本积累率30%,2006年年末的资产负债率40%,负债的年均利率为5%。2006年实现净利润900万元,所得税率33%。2006年末的股份总数为600万股(普通股股数年内无变动),普通股市价为15元/股。(计算结果保留两位小数)要求:计算2006年年初的股东权益总额、资产总额、年初的资产负债率;

正确答案: 2006年年初的股东权益总额=1500×2=3000(万元)2006年年初的资产总额=1500+3000=4500(万元)2006年年初的资产负债率=1500/4500×100%=33.33% -

第20题:

下列计算公式中,不正确的是()。

- A、资产负债率=负债总额÷资产总额

- B、速动比率=速动资产÷流动资产

- C、总资产报酬率=销售净利率×总资产周转率

- D、股东权益报酬率=总资产报酬率×权益乘数

正确答案:B -

第21题:

问答题M公司2009年年初的流动资产总额为900万元(其中应收票据300万元,应收账款为200万元,存货为400万元),流动资产占资产总额的25%;流动负债总额为600万元,流动负债占负债总额的30%;该公司2009年年末的流动资产总额为1100万元(其中应收票据为350万元,应收账款为300万元,存货为450万元),流动资产占资产总额的20%,流动负债占负债总额的32%。该公司2009年年末股东权益与年初股东权益的比值为1.5。 已知该公司2009年的营业收入为6000万元,销售毛利率为22%,负债的平均利息率为9%,经营现金流量对流动负债的比率为0.5。计算2009年的应收账款及应收票据周转率、存货周转率(按营业成本计算)和总资产周转率(涉及资产负债表数据使用平均数计算)正确答案: 应收账款及应收票据周转率=销售收入净额/应收账款→6000/{(650+500)/2}=10.43次

销售毛利率=(销售收入净额一销售成本)/销售收入净额×100%→销售成本为6000-6000×22%=46800万元

存货周转率=主营业务成本/存货平均余额→4680/{(400+450)/2}=11.01次

总资产周转率=主营业务收入/资产总额→6000/{(3600+5500)/2}=1.32次解析: 暂无解析 -

第22题:

问答题M公司2009年年初的流动资产总额为900万元(其中应收票据300万元,应收账款为200万元,存货为400万元),流动资产占资产总额的25%;流动负债总额为600万元,流动负债占负债总额的30%;该公司2009年年末的流动资产总额为1100万元(其中应收票据为350万元,应收账款为300万元,存货为450万元),流动资产占资产总额的20%,流动负债占负债总额的32%。该公司2009年年末股东权益与年初股东权益的比值为1.5。 已知该公司2009年的营业收入为6000万元,销售毛利率为22%,负债的平均利息率为9%,经营现金流量对流动负债的比率为0.5。要求:(1)计算2009年年初的负债总额、资产总额、权益乘数、流动比率和速动比率;(2)计算2009年年末的股东权益总额、资产总额、产权比率、流动比率、速动比率;(3)计算2009年的应收账款及应收票据周转率、存货周转率(按营业成本计算)和总资产周转率(涉及资产负债表数据使用平均数计算);(4)计算2009年经营现金流量净额、现金流量利息保障倍数(涉及资产负债表数据使用平均数计算)。正确答案:解析: -

第23题:

问答题M公司2009年年初的流动资产总额为900万元(其中应收票据300万元,应收账款为200万元,存货为400万元),流动资产占资产总额的25%;流动负债总额为600万元,流动负债占负债总额的30%;该公司2009年年末的流动资产总额为1100万元(其中应收票据为350万元,应收账款为300万元,存货为450万元),流动资产占资产总额的20%,流动负债占负债总额的32%。该公司2009年年末股东权益与年初股东权益的比值为1.5。 已知该公司2009年的营业收入为6000万元,销售毛利率为22%,负债的平均利息率为9%,经营现金流量对流动负债的比率为0.5。计算2009年年初的负债总额、资产总额、权益乘数、流动比率和速动比率;正确答案: 年初

负债总额为600/30%=2000万元

资产总额为900/25%=3600万元

权益乘数=资产总额/所有者权益总额→3600/(3600-2000)=2.25

流动比率=流动资产/流动负债=1+营运资金/流动负债→900/600=1.5

速动比率=速动资产/流动负债→(300+200)/600=0.83解析: 暂无解析 -

第24题:

问答题M公司2009年年初的流动资产总额为900万元(其中应收票据300万元,应收账款为200万元,存货为400万元),流动资产占资产总额的25%;流动负债总额为600万元,流动负债占负债总额的30%;该公司2009年年末的流动资产总额为1100万元(其中应收票据为350万元,应收账款为300万元,存货为450万元),流动资产占资产总额的20%,流动负债占负债总额的32%。该公司2009年年末股东权益与年初股东权益的比值为1.5。 已知该公司2009年的营业收入为6000万元,销售毛利率为22%,负债的平均利息率为9%,经营现金流量对流动负债的比率为0.5。计算2009年年末的股东权益总额、资产总额、产权比率、流动比率、速动比率正确答案: 年末

股东权益总额为(3600-2000)×1.5=2400万元

资产总额为1100/20%=5500万元

产权比率=负债总额/所有者权益总额×100%→(5500-2400)/2400=1.29

流动比率为1100/{(5500-2400)×32%}=1.11

速动比率为(350+300)/{(5500-2400)×32%}=0.66解析: 暂无解析