某股份公司发行1000万股,每股面值1元,发行价格为5.5元。该公司的资本盈余部分为()。A、10000000元B、20000000元C、45000000元D、15000000元

题目

某股份公司发行1000万股,每股面值1元,发行价格为5.5元。该公司的资本盈余部分为()。

- A、10000000元

- B、20000000元

- C、45000000元

- D、15000000元

相似考题

更多“某股份公司发行1000万股,每股面值1元,发行价格为5.5元。该公司的资本盈余部分为()。A、10000000元B、20000000元C、45000000元D、15000000元”相关问题

-

第1题:

A股份有限公司委托券商代理发行股票10000万股,每股面值1元,每股发行价格1元。按发行价格的1%向券A股份有限公司委托券商代理发行股票10000万股,每股面值1元,每股发行价格1元。按发行价格的1%向券商支付发行费用。该公司资本公积(股本溢价)账户的贷方余额为60万元,盈余公积账户的贷方余额为50万元。该公司在收到股款时,应记入”资本公积”科目的金额为( )万元。

A.0

B.50

C.40

D.100

正确答案:A

-

第2题:

股份有限公司委托某证券公司代理发行普通股200000股,每股面值1元,每股按1.2元的价格出售。按协议,证券公司收取手续费为发行收入的2%,则该公司计入资本公积的数额为( )元。

A.35200

B.40000

C.39200

D.0

正确答案:A

证券公司收取的手续费应从股票发行溢价收入中首先扣除,余额计入资本公积。

溢价收入=200000×(1.2—1)=40000(元)

手续费=200000×1.2×2%=4800(元)

计入资本公积的数额=40000—4800=35200(元)

借:银行存款 235200

贷:股本 200000

资本公积――股本溢价 35200

股票的发行费用处理如下:

发行股票的费用减去冻结期间的利息收入后的余额,如果股票是溢价发行的,从股票的溢价中扣除;如果没有溢价或溢价不足,则应该直接计入当期财务费用。

债券的发行费用处理如下:

如果是专门借款,金额较大的发行费用减去冻结期间的利息收入后的差额,按照借款费用的处理原则进行处理;属于其他用途的,计入当期财务费用。如果发行费用小于冻结期间的利息收入,差额计入债券溢价,并在存续期间内摊销。 -

第3题:

某公司发行股票60000股,每股面值1元,每股发行价格3元,不考虑其他因素,该公司应计入股本的金额为( )元。

正确答案:

股本=60000?1=60000(元)。 -

第4题:

某股份公司发行面值为1412万元、股利率为10%,不可赎回、累积分派的优先股500万股,发行费率为8%,每股发行价格为3元。

要求:计算该优先股的资本成本。答案:解析:

-

第5题:

某公司委托证券公司发行普通股400000股,每股面值为1元,每股发行价格为16元。双方协议约定,证券公司按发行收入的2%收取佣金,并直接从发行收入中扣除。不考虑其他因素,该公司发行股票应计入资本公积的金额为( )元。A.6272000

B.5880000

C.5872000

D.6000000答案:C解析:该公司发行股票应计入资本公积的金额=400000×16×(1-2%)-400000×1=5872000(元)。 -

第6题:

某上市公司发行普通股1 000万股,每股面值1元,每股发行价格5元,支付手续费20万元。该公司发行普通股计入股本的金额为( )万元。A.1000

B.4920

C.4980

D.5000答案:A解析:股本金额=1 000×1=1 000(万元)。 -

第7题:

某公司公开发行股票100万股,每股面值1元,每股发行价格10,按发行总收入的5%向证券公司支付佣金费用。该公司应记入“资本公积——股本溢价”科目的金额为()万元。A.850

B.900

C.1000

D.1005答案:A解析:该公司应贷记“资本公积——股本溢价”科目的金额=100×(10-1)-100×10×5%=850(万元) -

第8题:

A股份公司委托某证券公司代理发行普通股100 000股,每股面值1元,每股按1.2元的价格出售。根据协议,证券公司按发行收入的3%计提手续费,并直接从发行收入中扣除。则A公司计入资本公积的数额为()。

正确答案:16400元 -

第9题:

甲公司委托证券公司发行普通股股票1000万股,每股面值1元,每股发行价格2.2元。证券公司按发行收入的2%收取手续费,从发行收入中扣除。该公司计入资本公积的金额为()万元。

- A、1156

- B、1200

- C、1000

- D、2156

正确答案:A -

第10题:

单选题甲公司委托证券公司发行普通股股票1000万股,每股面值1元,每股发行价格2.2元。证券公司按发行收入的2%收取手续费,从发行收入中扣除。该公司计入资本公积的金额为()万元。A1156

B1200

C1000

D2156

正确答案: A解析: 暂无解析 -

第11题:

填空题A股份公司委托某证券公司代理发行普通股100 000股,每股面值1元,每股按1.2元的价格出售。根据协议,证券公司按发行收入的3%计提手续费,并直接从发行收入中扣除。则A公司计入资本公积的数额为()。正确答案: 16400元解析: 暂无解析 -

第12题:

单选题某股份公司发行1000万股,每股面值1元,发行价格为5.5元。该公司的资本盈余部分为()。A10000000元

B20000000元

C45000000元

D15000000元

正确答案: B解析: 暂无解析 -

第13题:

A股份有限公司委托券商代理发行股票20000万股,每股面值1元,每股发行价格1.1元。按发行价格的1%向券商支付发行费用。该公司资本公积(股本溢价)账户的贷方余额为120万元,盈余公积账户的贷方余额为160万元。该公司在收到股款后,应计入“资本公积”科目的金额为( )万元。

A.2000

B.120

C.2100

D.1780

正确答案:D

股份有限公司发行股票发生的手续费、佣金等交易费用,如果溢价发行股票的,应从溢价中抵扣(也仅限于本次发行股票产生的溢价),冲减资本公积(股本溢价)。无溢价发行股票或溢价金额不足以抵扣的,应将不足抵扣的部分冲减盈余公积和未分配利润该笔业务涉及的分录为:

借:银行存款 20000×1.1×(1—1%)=21780

贷:股本 20000

资本公积(股本溢价) 1780 -

第14题:

A股份公司委托某证券公司代理发行普通股100000股,每股面值1元,每股按1.2元的价格出售。按协议,证券公司按收入的3%计提手续费,并直接从发行收入中扣除。则A公司计入资本公积的数额为( )。

正确答案:

公司委托某证券公司代理发行普通股100000股,每股面值1元,每股按1.2元的价格出售。按协议,证券公司按收入的3%计提手续费,并直接从发行收入中扣除。则A公司计入资本公积的数额为(1.2-1)?100000-1.2?100000?3%=16400(元)。 -

第15题:

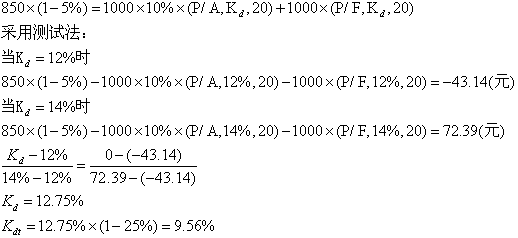

某股份公司拟发行6000万元,票面利率为10%,期限20年的公司债券。公司每年付息一次,每张债券面值1000元,发行价格为850元,发行费用率为5%。公司所得税税率为25%。

要求:计算该公司债券的资本成本。答案:解析:

-

第16题:

某上市公司公开发行普通股1000万股,每股面值1元,每股发行价格5元,支付券商发行费用120万元。该公司发行普通股计入股本的金额为( ) 万元。A.1000

B.3880

C.4880

D.5000答案:A解析:计入股本的金额=1 000X1=1 000 (万元)。 -

第17题:

(2018年)某公司委托证券公司发行普通股400000股,每股面值为1元,每股发行价格为16元。双方协议约定,证券公司按发行收入的2%收取佣金,并直接从发行收入中扣除。不考虑其他因素,该公司发行股票应计入资本公积的金额为( )元。A.6272000

B.5880000

C.5872000

D.6000000答案:C解析:该公司发行股票应计入资本公积的金额=400000×16×(1-2%)-400000×1=5872000(元)。 -

第18题:

A股份有限公司委托券商代理发行股票20 000万股,每股面值1元,每股发行价格1.1元。按发行价格的1%向券商支付发行费用。该公司资本公积(股本溢价)账户的贷方余额为120万元,盈余公积账户的贷方余额为160万元。假定不考虑其他因素,该公司在收到股款后,应记入“资本公积”科目的金额为( )万元。A.2000

B.120

C.2100

D.1780答案:D解析:股份有限公司发行股票发生的手续费、佣金等交易费用,如果溢价发行股票的,应从溢价中抵扣,冲减资本公积(股本溢价)。无溢价发行股票或溢价金额不足以抵扣的,应将不足抵扣的部分冲减盈余公积和未分配利润。

该笔业务涉及的分录为:

借:银行存款 [20 000×1.1×(1-1%)]21 780

贷:股本 20 000

资本公积——股本溢价 1 780 -

第19题:

D公司按法定程序回购本.公司发行在外的普通股股票8万股,每股面值10元,原发行价格15元,该公司提取资本公积40万元、盈余公积25万元,未分配利润40万元。现以每股8元的价格回收。请写出会计分录。

正确答案: 借:库存股 640 000

贷:银行存款 640 000

借:股本——股本 800 000

贷:库存股 640 000

资本公积——股本溢价 160 000

如果以每股16元的价格回收,则

借:库存股 1 280 000

贷:银行存款 1 280 000

借:股本——股本 800 000

资本公积——股本溢价 400 000

盈余公积 80 000

贷:库存股 1 280 000 -

第20题:

A股份公司委托某证券公司代理发行普通股100 000股,每股面值1元,每股按1.2元的价格出售。根据协议,证券公司按发行收入的3%计提手续费,并直接从发行收入中扣除。则A公司计入资本公积的数额为()。

- A、16 400元

- B、100 000元

- C、116 400元

- D、0

正确答案:A -

第21题:

资本盈余是指发行普通股时发行的实际价格高于()的部分。

- A、发行的预计价格

- B、票面价格

- C、实际价值

- D、每股净资产

正确答案:B -

第22题:

单选题某股份制公司委托某证券公司代理发行普通股100000股,每股面值1元,每股按1.2元的价格出售。按协议,证券公司从发行收入中收取3%的手续费,从发行收入中扣除。则该公司计入资本公积的数额为( )元。A16400

B100000

C116400

D0

正确答案: B解析: 计入资本公积的数额=100000×1.2×(1-3%)-100000=16400(元) -

第23题:

单选题某上市公司发行普通股1000万股,每股面值1元,每股发行价格5元,支付手续费20万元。该公司发行普通股计入股本的金额为()万元。A1000

B3980

C4980

D5000

正确答案: B解析: 暂无解析