对于某项预计使用年限为5年的固定资产,如果分别采用直线法和年数总和法计提折旧,则不论其原价、净残值的多少,第3年的计提折旧额相等。

题目

对于某项预计使用年限为5年的固定资产,如果分别采用直线法和年数总和法计提折旧,则不论其原价、净残值的多少,第3年的计提折旧额相等。

相似考题

更多“对于某项预计使用年限为5年的固定资产,如果分别采用直线法和年数总和法计提折旧,则不论其原价、净残值的多少,第3年的计提折旧额相等。”相关问题

-

第1题:

某公司购置大型设备1台,原值为2450000元,预计净残值率为4%,预计使用年限为6年,采用年数总和法计提折旧。该固定资产使用期的第5年应计提折旧额为( )元。

A.224000

B.167588

C.233333

D.190512

答案:A

解析:该固定资产使用期的第5年应计提折旧额=2450000*(1-4%)*2/21=224000元。年折旧率=尚可使用年限÷预计使用年限的逐年数字总和;年折旧额 =(固定资产原值-预计净残值)×年折旧率。

-

第2题:

对于某项预计使用年限为5年的固定资产,如果分别采用直线法和年数总和法计提折旧,则第3年的计提折旧额相等。( )

正确答案:√

年数总和法第三年的年折旧率为3/15=1/5,直线法下的年折旧率为1/5,所以对于同一固定资产来说,第3年计提的折旧额是相等的。 -

第3题:

某项固定资产采用双倍余额递减法计提折旧,预计净残值率为5%,折旧年限为10年。如果在采用平均年限法计提的折旧额大于双倍余额递减法计提的折旧额的年份,改为按平均年限法计提折旧,则改变折旧方法的年份是()。A、第6年

B、第7年

C、第8年

D、第9年

答案:B

-

第4题:

根据所给资料,按照年数总和法计提折旧

甲公司某项设备原价为120万元,预计使用寿命为5年,预计净残值率为4%;假设甲公司没有对该机器设备计提减值准备。计算按照年数总和法计提折旧的每年折旧额。

正确答案:

[答案]

年折旧率:尚可使用年限/预计使用寿命的年数总和×100%=尚可使用年限/15×100%

固定资产原价—预计净残值=1200000×(1-4%)=1152000

-

第5题:

某固定资产原价为10000元,预计净残值为1000元,预计使用年限为4年,采用年数总和法进行折旧,则第4年的折旧额为( )元。

A、2250

B、1800

C、1500

D、900答案:D解析:2020版教材P347

本题考查的是施工成本管理。第四年折旧额=(固定资产原值-预计净残值)×年折旧率=(10000-1000)×[1/(4+3+2+1)]=900(元)。 -

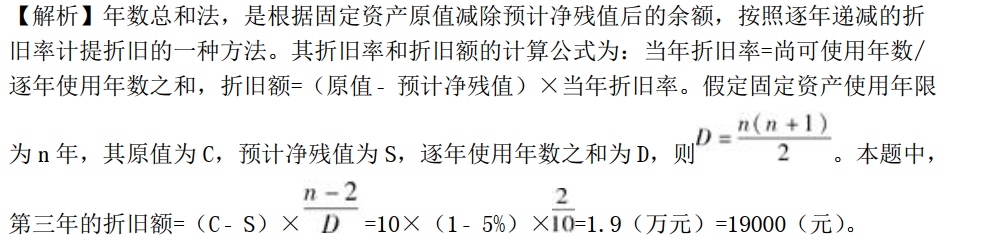

第6题:

某固定资产原值为10万元,预计净残值为原值的5%,折旧年限为4年,使用年数总和法计提折旧,则第3年应计提的折旧额为()元。A.9500

B.19000

C.28500

D.38000答案:B解析:

-

第7题:

某项固定资产的原始价值为100000元,预计残值10000元,预计使用年限5年。如果企业采用年数总和法计提折旧,第一、五年的折旧额分别为()元。

- A、30000

- B、24000

- C、12000

- D、6000

正确答案:A,D -

第8题:

瑞星公司一台车间用设备原价300000元,预计净残值8000元,预计使用年限5年。要求:分别使用直线法、年数总和法和双倍余额递减法计算前两年的年折旧额,并作出直线法下计提折旧的会计分录。

正确答案:(1)年限平均法:

年折旧额=(300000-8000)÷5=58400元

各年计提折旧的分录:

借:制造费用58400

贷:累计折旧58400

(2)年数总和法:应计折旧总额=300000-8000=292000元

第一年折旧=292000×5/15=97333元

第二年折旧=292000×4/15=77867元

(3)双倍余额递减法:前三年的双倍直线折旧率=2/5=40%

第一年折旧=300000×40%=120000元

第二年折旧=(300000-120000)×40%=72000元 -

第9题:

单选题某设备的账面原价为80000元,预计使用年限为5年,预计净残值为5000元,按年数总和法计提折旧。该设备在第2个折旧年度应计提的折旧额为( )元。A15000

B20000

C10000

D5000

正确答案: B解析:

该设备在第2年应计提的折旧额=(80000-5000)×4/15=20000(元)。 -

第10题:

问答题某企业某项固定资产原价为100000元,预计使用年限为5年,预计净残值率为5%。要求:(1)采用双倍余额递减法计算每年的折旧额。(2)采用年数总和法计算每年的折旧额。正确答案:解析: -

第11题:

单选题某固定资产原值为10万元,预计净残值为原值的5%,折旧年限为4年,使用年数总和法计提折旧,则第3年应计提的折旧额为( )元。A9500

B19000

C28500

D38000

正确答案: A解析: -

第12题:

判断题对于某项预计使用年限为5年的固定资产,如果分别采用直线法和年数总和法计提折旧,则不论其原价、净残值的多少,第3年的计提折旧额相等。A对

B错

正确答案: 错解析: 暂无解析 -

第13题:

某项固定资产原值为40000元,预计净残值2000元,折旧年限为4年。采用年数总和法计提折旧,则第三年的折旧额为( )元。

A.7600

B.8000

C.3800

D.12000

正确答案:A

A【解析】(40000-2000)×20%=7600,故答案为A. -

第14题:

某项固定资产的原始价值为100000元,预计净残值率为10%,预计使用年限5年。如果企业采用年数总和法计提折旧,第三年的折旧额为( )元。

A.30000

B.24000

C.18000

D.6000

正确答案:C

第3年应计提的折旧额=100000×(1—10%)×3÷15=18000(元) -

第15题:

A企业的甲设备原价245000元,预计净残值5000元,预计使用年限8年,采用直线法计提折旧。第4年末为该项设备计提减值准备52000元,预计净残值为3000元,仍采用直线法计提折旧,则第5年应对A设备计提的折旧额为( )元。

A.30000

B.17500

C.18500

D.20000

正确答案:B

-

第16题:

对于某项预期使用年限为5年的固定资产,如果分别采用直线法和年数总和法计提折旧,则不论其原价、净残值是多少,第3年计提折旧额相等。( )

正确答案:√

直线法:第3年计提折旧额=(原值—净残值)÷5

年数总和法:第3年计提的折旧额=(原值—净残值)÷15×3 -

第17题:

(2017年考题)某固定资产原价为10000 元,预计净残值为1000 元,预计使用年限为4 年,采用年数总和法进行折旧,则第4 年的折旧额为()元。A.2250

B.1800

C.1500

D.900答案:D解析:考查折旧的计算。

年数总和=1+2+3+4=10 年

第4 年折旧额=(10000-1000)×1/10=900 -

第18题:

某项固定资产原值8000元,折旧年限4年,预计净残值率10%,若采用年数总和法折旧,则第3年的年折旧额为多少?答案:解析:年数总和法:年折旧率=(折旧年限-已使用年限)/[折旧年限×(折旧年限+1)÷2]×100%,年折旧额=(固定资产原值-预计净残值)×年折旧率,第三年的年折旧额为:8000×(1-10%)×(4-2)/(4×5÷2)=1440元。 -

第19题:

采用年数总和法对固定资产计提折旧。原价50000元,预计使用年限5年,预计残值500元,该项资产第2年应提折旧额为()。

- A、13333元

- B、13200元

- C、39600元

- D、20000元

正确答案:B -

第20题:

某设备原价28万元,预计净残值率为5%,折旧年限为6年,采用年数总和法计提折旧,则第2年的折旧额是()万元。

- A、6.33

- B、5.07

- C、6.67

- D、5.33

正确答案:A -

第21题:

问答题瑞星公司一台车间用设备原价300000元,预计净残值8000元,预计使用年限5年。要求:分别使用直线法、年数总和法和双倍余额递减法计算前两年的年折旧额,并作出直线法下计提折旧的会计分录。正确答案: (1)年限平均法:

年折旧额=(300000-8000)÷5=58400元

各年计提折旧的分录:

借:制造费用58400

贷:累计折旧58400

(2)年数总和法:应计折旧总额=300000-8000=292000元

第一年折旧=292000×5/15=97333元

第二年折旧=292000×4/15=77867元

(3)双倍余额递减法:前三年的双倍直线折旧率=2/5=40%

第一年折旧=300000×40%=120000元

第二年折旧=(300000-120000)×40%=72000元解析: 暂无解析 -

第22题:

单选题某固定资产的入账价值为220万元,预计使用年限为6年,预计净残值为10万元,采用年数总和法计提折旧,该固定资产在使用的第2年应当计提的折旧额为( )万元。A35

B44

C50

D70

正确答案: D解析: -

第23题:

单选题某设备原价28万元,预计净残值率为5%,折旧年限为6年,采用年数总和法计提折旧,则第2年的折旧额是()万元。A6.33

B5.07

C6.67

D5.33

正确答案: A解析: 暂无解析