公司并购具有如下效应:()。A、经营协同效应B、管理协同效应C、财务协同效应D、市场份额效应E、经营风险分散效应

题目

公司并购具有如下效应:()。

- A、经营协同效应

- B、管理协同效应

- C、财务协同效应

- D、市场份额效应

- E、经营风险分散效应

相似考题

更多“公司并购具有如下效应:()。”相关问题

-

第1题:

公司分立的动机主要包括()。A:筹集资金

B:化解内部竞争性冲突

C:追求协同效应

D:反并购

E:处置并购后的资产答案:A,B,D,E解析:公司分立的动机主要包括:适应战略调整的需要、减轻负担的需要、筹集资金的需要、清晰主业的需要、化解内部竞争性冲突的需要、有利于投资者和分析师评估公司价值从而有利于母公司和独立出来的子公司的价值提高的需要、反并购的需要、处置并购后资产的需要。 -

第2题:

(2017年)下列关于并购基金的表述中,正确的是( )。A.并购基金是对企业进行战略投资的股权投资基金

B.并购基金参与收购主要是为了获得协同效应

C.并购基金参与并购的过程中往往以自有资金进行

D.并购基金具有较高的杠杆率答案:D解析:并购基金是指主要对企业进行财务性并购投资的股权投资基金。并购基金作为财务投资者,在收购中不会产生协同效应。与之相对应,战略投资者往往能够从收购中获得协同效应。从这个角度看,战略投资者往往支付比并购基金更高的收购价格。并购基金之所以能够与战略投资者在收购中竞价,主要是因为其在收购中通常采取更高的杠杆率。因此,并购基金主要是杠杆收购基金。 -

第3题:

甲公司为一家上市公司,基于公司战略目标,准备积极实施并购策略。相关资料如下:

(1)并购对象选择。甲公司认为,通过并购整合资源,发挥协同效应,是加速实现公司占据行业引领地位的重要举措;并购目标企业应具备以下基本条件:①经营同类产品,且在业内积累了丰富而深厚的行业经验,拥有较强影响力和行业竞争力;②具有强大的市场营销网络。经论证,初步选定乙公司作为并购目标。

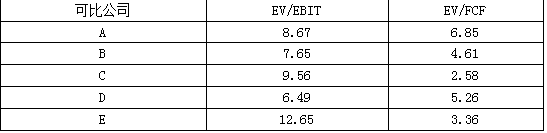

(2)并购价值评估。甲公司经综合分析认为,企业价值/息税前利润(EV/EBIT)和企业价值/自由现金流量(EV/FCF)是适合乙公司的估值指标。甲公司在计算乙公司加权平均评估价值时,赋予EV/EBIT的权重为60%,EV/FCF的权重为40%。可比公司的EV/EBIT和EV/FCF相关数据如下表所示:

(3)并购对价。根据尽职调查,乙公司2018年实现息税前利润(EBIT)9.5亿元,2018年自由现金流量(FCF)11亿元。经多轮谈判,甲、乙公司最终确定并购对价为72亿元。

(4)并购融资。甲、乙公司协商确定,本次交易为现金收购。甲公司自有资金不足以全额支付并购对价,其中并购对价的40%需要外部融资。甲公司管理层建议,为了抓住本次并购机会,需要快速筹集并购所需资金,并且筹资后不能稀释公司的控制权。经综合分析后认为,有两种外部融资方式可供选择:一是从丙银行获得贷款;二是通过发行新股筹集资金。

假定不考虑其他因素。

要求:

1.根据资料(1),从经营协同效应的角度,指出甲公司并购乙公司的并购动机。

2.根据资料(2)和(3),运用可比企业分析法,计算如下指标:① EV/EBIT平均值和EV/FCF平均值;②乙公司加权平均评估价值。

3.根据资料(2)和(3),计算并购溢价,并从甲公司的角度,判断并购对价是否合理,并说明理由。

4.根据资料(4),指出甲公司宜采用哪种融资方式。答案:解析:1.并购动机:规模经济、获取市场力或垄断权、资源互补。

2.EV/EBIT平均值=(8.67+7.65+9.56+6.49+12.65)/5=9

EV/FCF平均值=(6.85+4.61+2.58+5.26+3.36)/5=4.53

乙公司加权平均评估价值=9.5×9×60%+11×4.53×40%=71.23(亿元)

3.并购溢价=72-71.23=0.77(亿元)

从甲公司的角度看,并购对价不合理。

理由:并购对价高于被并购企业价值。

4.银行贷款。 -

第4题:

公司并购的效应分析不包括()

- A、经营协同效应

- B、财务协同效应

- C、市场份额效应

- D、企业发展效应

正确答案:D -

第5题:

并购的财务协同效应主要是指()。

- A、预期效应

- B、公司财务能力放大效应

- C、节税效应

- D、市场份额效应

正确答案:A,B,C -

第6题:

通过在证券市场上收购目标公司已发行和流通具有表决权的普通股票,从而掌握目标公司控制权的并购行为被称为().

- A、纵向并购

- B、横向并购

- C、间接并购

- D、直接并购

正确答案:C -

第7题:

所谓协同效应即1+1>2效应,并购后公司总体效益大于两个独立企业效益的算术和。()

正确答案:正确 -

第8题:

多选题并购的财务协同效应主要是指()。A预期效应

B公司财务能力放大效应

C节税效应

D市场份额效应

正确答案: B,D解析: 暂无解析 -

第9题:

单选题按照并购是否取得目标公司的同意,可将上市公司的并购分为善意并购和恶意并购。关于这两种并购的区别的说法错误的是( )。A善意并购是指收购人与上市公司控股股东或实际控制人就取得该上市公司控制权达成共识的收购行为

B善意并购通常采用协议收购的方式

C恶意并购是指收购人事先宋与目标公司进行沟通或受到反对的情况下,对目标公司强行并购的行为

D恶意并购为法律所禁止,具有较大风险

正确答案: D解析:

按照并购是否取得目标公司的同意,可将上市公司的并购分为善意并购和恶意并购。①善意并购。是指收购人与上市公司控股股东或实际控制人就取得该上市公司控制权达成共识的收购行为,善意并购通常采取协议收购方式。目前我国上市公司的并购大多都是善意并购。②恶意并购。是指收购人事先未与目标公司进行沟通或受到反对的情况下,对目标公司强行并购的行为。恶意并购并不违反法律,只是因为违反目标公司的意愿,而得不到目标公司的配合,甚至遭到目标公司反收购策略的阻碍,具有较大风险。 -

第10题:

多选题公司并购具有如下效应:()。A经营协同效应

B管理协同效应

C财务协同效应

D市场份额效应

E经营风险分散效应

正确答案: C,B解析: 暂无解析 -

第11题:

问答题针对甲公司进行并购取得协同效应的系统理论,简要分析甲公司并购A企业的协同效应。正确答案:解析: -

第12题:

单选题如果并购企业利用经济的互补性和规模经济实施并购,并购企业谋求的是()。A管理协同效应

B税赋协同效应

C经营协同效应

D财务协同效应

正确答案: D解析: 暂无解析 -

第13题:

公司甲并购了另一行业的公司乙,则()。A:通过被并购,公司乙一定可以获得生存机会

B:涉及领域的增多,是否有利于公司提高成长性,还需要观察

C:公司甲因并购进入了新行业,未来的成长性将获得极大的提高

D:通过并购,公司甲一定可以获得协同效应答案:B解析:对于扩张型资产重组而言,通过收购、兼并,对外连行股权投资,公司可以拓展产品市场份额,或进入其他经营领域。但这种重组方式的特点之一,就是其效果受被收购兼并方生产及经营现状影响较大,磨合期较长,因而见效可能较慢。 -

第14题:

甲公司为一家在上海证券交易所上市的企业,也是全球著名集成电路制造商之一,现在正准备积极实施海外并购。公司认为,通过并购整合全球优质产业资源,发挥协同效应,是加速实现公司占据行业全球引领地位的重要举措;并购目标企业应具备以下基本条件:①应为集成电路设计商,位于产业链上游,且在业内积累了丰富而深厚的行业经验,拥有较强影响力和行业竞争力;②拥有优秀的研发团队和领先的关键技术;③具有强大的市场营销网络。经论证,初步选定海外乙公司作为并购目标。

要求:根据上述资料,从经营协同效应的角度,指出甲公司并购乙公司的并购动机。答案:解析:并购动机:纵向一体化;资源互补。 -

第15题:

2017年2月,甲公司并购了其上游企业乙公司,并购整合过程中产生了“1+1>2”的协同效应,协同效应对甲公司未来的收益产生了重大影响。在对甲公司进行企业价值评估时,应该遵循( )。A. 存量持续经营假设

B. 增量持续经营假设

C. 并购整合持续经营假设

D. 清算假设答案:C解析:并购整合持续经营假设是通过企业并购及并购后的重组整合,考虑并购整合过程对标的企业产生的协同效应的持续经营假设。在对该标的企业进行评估时,若考虑了协同效应对企业未来收益及企业价值的影响,则应当使用并购整合持续经营假设。 -

第16题:

横向并购具有管理组合效应与组织管理上的“同心圆”效应。()

正确答案:错误 -

第17题:

试论述公司并购取得正效应结果的理论解释。

正确答案:1.控制权增效理论控制权增效理论认为,公司并购的基本动因在于获取公司的控制权增效,使公司效率改进和获取价值增大的效果。

2.效率理论具体包括:(1)管理协同效应理论(差别效率理论)效率理论认为,购并和其他形式的资本经营活动具有潜在的经济效益,通常包含了企业管理业绩的提高或获得某种形式的协同效应,即“1+1>2”的效应。(2)经营协同效应理论通过并购实现规模经济效应(3)财务协同效应理论财务协同效应理论认为,企业合并可以重组各个企业的财务资源,减少财务风险,提高筹资能力,降低筹资成本,增加企业盈利,在这些基础之上,可以使企业适用折现率降低,企业价值增大。(4)多元化经营理论多元化经营理论认为,不同的经营行业存在着不同的风险,通过多元化经营可以有效地降低企业风险,而企业合并是企业多元化经营的一条捷径。

3.信息理论信息理论认为,当目标企业被并购时,资本市场会对目标企业进行重新估价,而这种估价往往导致目标企业价值的提升。

4.市场力量理论市场力量理论认为,通过并购增大公司规模将会增大公司的市场势力,增大公司市场竞争力,提升公司的价值。

5.税收理论税收理论认为,并购出于税收最小化机会的考虑,进而增加股东的价值。

6.再分配理论。再分配理论认为,并购会使收益转移到股东手中,增加股东的价值。 -

第18题:

如果并购企业利用经济的互补性和规模经济实施并购,并购企业谋求的是()。

- A、管理协同效应

- B、税赋协同效应

- C、经营协同效应

- D、财务协同效应

正确答案:C -

第19题:

问答题试论述公司并购取得正效应结果的理论解释。正确答案: 1.控制权增效理论控制权增效理论认为,公司并购的基本动因在于获取公司的控制权增效,使公司效率改进和获取价值增大的效果。

2.效率理论具体包括:(1)管理协同效应理论(差别效率理论)效率理论认为,购并和其他形式的资本经营活动具有潜在的经济效益,通常包含了企业管理业绩的提高或获得某种形式的协同效应,即“1+1>2”的效应。(2)经营协同效应理论通过并购实现规模经济效应(3)财务协同效应理论财务协同效应理论认为,企业合并可以重组各个企业的财务资源,减少财务风险,提高筹资能力,降低筹资成本,增加企业盈利,在这些基础之上,可以使企业适用折现率降低,企业价值增大。(4)多元化经营理论多元化经营理论认为,不同的经营行业存在着不同的风险,通过多元化经营可以有效地降低企业风险,而企业合并是企业多元化经营的一条捷径。

3.信息理论信息理论认为,当目标企业被并购时,资本市场会对目标企业进行重新估价,而这种估价往往导致目标企业价值的提升。

4.市场力量理论市场力量理论认为,通过并购增大公司规模将会增大公司的市场势力,增大公司市场竞争力,提升公司的价值。

5.税收理论税收理论认为,并购出于税收最小化机会的考虑,进而增加股东的价值。

6.再分配理论。再分配理论认为,并购会使收益转移到股东手中,增加股东的价值。解析: 暂无解析 -

第20题:

判断题横向并购具有管理组合效应与组织管理上的“同心圆”效应。()A对

B错

正确答案: 错解析: 暂无解析 -

第21题:

多选题公司并购的动因包括()。A从财务角度分析,并购发生是为了获得规模效益,降低成本

B从公司成长角度分析,并购是公司要快速发展的结果

C从管理角度分析,并购发生通常是由于公司经营管理不善

D并购可以获得经验共享和互补效应

正确答案: B,D解析: 暂无解析 -

第22题:

单选题通过在证券市场上收购目标公司已发行和流通具有表决权的普通股票,从而掌握目标公司控制权的并购行为被称为().A纵向并购

B横向并购

C间接并购

D直接并购

正确答案: C解析: 暂无解析 -

第23题:

单选题经证监会核准可依照《上市公司并购重组财务顾问业务管理办法》的规定从事上市公司并购重组财务顾问业务的机构是( )。Ⅰ.具有上市公司并购重组财务顾问业务资格的证券公司Ⅱ.具有上市公司并购重组财务顾问业务资格的证券投资咨询机构Ⅲ.会计师事务所Ⅳ.律师事务所AⅠ、Ⅱ、Ⅲ、Ⅳ

BⅡ、Ⅲ

CⅠ、Ⅱ

DⅠ、Ⅲ

正确答案: B解析:

根据《上市公司并购重组财务顾问业务管理办法》第二条,经中国证券监督管理委员会核准具有上市公司并购重组财务顾问业务资格的证券公司、证券投资咨询机构或者其他符合条件的财务顾问机构,可以依照本办法的规定从事上市公司并购重组财务顾问业务。