某航空公司为增值税一般纳税人,2018年6月取得的含税收入包括航空培训收入57.72万元、航空摄影收入222.6万元、湿租业务收入199.8万元、干租业务收入245.7万元。该公司计算的下列增值税销项税额,错误的是()。A、湿租业务收入的销项税额18.16万元B、航空摄影收入的销项税额12.6万元C、航空培训收入的销项税额5.72万元D、干租业务收入的销项税额33.89万元

题目

某航空公司为增值税一般纳税人,2018年6月取得的含税收入包括航空培训收入57.72万元、航空摄影收入222.6万元、湿租业务收入199.8万元、干租业务收入245.7万元。该公司计算的下列增值税销项税额,错误的是()。

- A、湿租业务收入的销项税额18.16万元

- B、航空摄影收入的销项税额12.6万元

- C、航空培训收入的销项税额5.72万元

- D、干租业务收入的销项税额33.89万元

相似考题

更多“某航空公司为增值税一般纳税人,2018年6月取得的含税收入包括航”相关问题

-

第1题:

某商业零售企业为增值税一般纳税人,2008年11月购进包装物等取得普通发票,支付金额120000元;购进商品取得增值税专用发票注明的增值税额为250000元;从供货方取得与商品销售量、销售额挂钩的返还收入5850元;销售货物取得含税销售收入1755000元。该企业11月份应缴纳的增值税为( )元。

A.5850

B.5000

C.48350

D.8945

正确答案:A

商业企业取得的与商品销售量、销售额挂钩的返还收入,应按照平销返利行为的有关规定冲减当期进项税金。该企业11月份应缴纳的增值税=1755000÷(1+17%)×17%-[250000-5850÷(1+17%)×17%]=5850(元)。

-

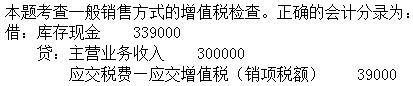

第2题:

2019年9月,某商场(增值税一般纳税人,适用增值税税率13%)零售货物并以现金形式取得含税销售收入339000元,其正确的账务处理为( )。A.

B.

C.

D. 答案:C解析:

答案:C解析:

-

第3题:

某企业为增值税小规模纳税人,2016 年 6 月销售货物取得含税收入 52000 元,出租仓库取得含税收入 35000 元,初次购进税控专用设备,取得增值税普通发票,注明价税合计金额 2200 元。2016 年 6 月该企业应缴纳增值税()元。A.2861.51

B.981.23

C.653.64

D.1300.89答案:B解析:小规模纳税人销售货物,按照 3%的征收率计税,出租不动产按照 5%的征收率计税;初次购买增值税税控系统专用设备支付的费用以及缴纳的技术维护费,可在增 值税应纳税额中全额抵减。2016 年 6 月该企业应缴纳增值税=52000/ (1 +3% )×3% +35000/ (1 + 5% )×5%-2200 =981.23 (元)。 -

第4题:

某航空公司为增值税一般纳税人并具有国际运输经营资质, 2019年 8月购进飞机配件取得的增值税专用发票上注明价款 600万元、税额 78万元;开展航空服务开具普通发票取得的含税收入包括国内运输收入 1217万元(其中含逾期票证收入 67万)、国际运输收入 248.56万元、飞机清洗消毒含税收入 127.2万元同时另收取延期支付利息 1万元。该公司当月应缴纳的增值税为( )万元。A.29.34

B.29.74

C.25.72

D.28.21答案:B解析:销项为: 1217÷ 1.09× 9%+( 127.2+1)÷ 1.06× 6%=100.48+7.26=107.74(万元)

进项为: 78(万元)

当月应纳增值税为: 107.74-78=29.74(万元) -

第5题:

某航空公司为增值税一般纳税人并具有国际运输经营资质, 2019年 12月购进飞机配件取得的增值税专用发票上注明价款 650万元、税额 84.5万元;开展航空相关服务,取得不含税收入包括国内运输收入 1100万元、国际运输收入 300万元、飞机清洗消毒收入 120万元。该公司 12月应缴纳的增值税为( )万元。A.21.7

B.25.3

C.48.7

D.52.3答案:A解析:这是一道主观化的客观题。国内运输收入应按 “交通运输服务 ”计算缴纳增值税,国际运输收入适用增值税零税率,飞机清洗消毒收入应按 “物流辅助服务 ——航空服务 ”计算缴纳增值税,购进飞机配件取得了增值税专用发票,可以抵扣进项税额。该公司 12月应缴纳增值税 =1100×9%+120×6%-84.5=21.7(万元)。 -

第6题:

某企业为增值税小规模纳税人,2018年10月销售自产货物取得含税收入103000元,销售自己使用过2年的设备一台,取得含税收入80000元,当月购入货物取得的增值税专用发票上注明金额8000元,增值税税额1280元,则该企业当月应缴纳增值税( )元。A.4050.10

B.3273.4

C.3000

D.4553.40答案:D解析:该企业当月应缴纳增值税=103000÷(1+3%)×3%+80000÷(1+3%)×2%=4553.40(元)。 -

第7题:

某增值税一般纳税人本月取得含税销售收入2340000元,某小规模纳税人本月取得销售额51500元,分别将其换算为不含税销售额。

正确答案: 一般纳税人不含税销售额=2340000÷(1+17%)=2000000(元)

小规模纳税人不含税销售额=51500÷(1+3%)=50000(元) -

第8题:

土地增值税纳税人转让房地产取得的收入为()

- A、含增值税收入

- B、不含增值税收入

- C、不含增值税收入扣除土地款

- D、含增值税收入扣除土地款

正确答案:B -

第9题:

单选题某超市为增值税一般纳税人,2015年6月零售粮食、食用植物油、各种水果取得含税收入500000元;销售酸奶、奶油取得含税收入80000元;零售罐头、方便面、精制茶,各取得含税收入4000元、5000元、11000元;销售其他商品取得含税收入240000元;本月购进货物取得增值税专用发票30张,共计税金65000元;本月购进空调一批用于卖场使用,取得增值税专用发票注明价款为30000元,税金为5100元。则该超市应缴纳的增值税税额为()元。A38276.4

B38635.30

C41923.83

D36823.83

正确答案: C解析: 应纳增值税=500000÷(1+13%)×13%+(80000+4000+5000+11000+240000)÷(1+17%)×17%-65000-5100=36823.83(元) -

第10题:

单选题土地增值税纳税人转让房地产取得的收入为()A含增值税收入

B不含增值税收入

C不含增值税收入扣除土地款

D含增值税收入扣除土地款

正确答案: D解析: 土地增值税纳税人转让房地产取得的收入为不含增值税收入。 -

第11题:

单选题某超市为增值税一般纳税人,2015年9月零售蔬菜取得收入30000元,零售粮食、食用植物油、各种水果取得含税收入60000元,销售酸奶、奶油取得含税收入24000元,本月购进货物取得增值税专用发票注明的增值税额8500元,本月初次购进增值税税控专用设备,取得增值税专用发票,价税合计560元。则该超市本月应缴纳增值税()元。A1808.46

B1329.83

C3145.13

D603.72

正确答案: C解析: 暂无解析 -

第12题:

单选题某超市为增值税一般纳税人,2015年9月零售粮食、食用植物油和各种水果取得含税收入700000元,销售酸奶、奶油取得含税收入60000元,销售其他商品取得含税收入250000元,本月购进货物取得增值税专用发票30张,共计税金85000元;本月初次购进增值税税控系统专用设备一套,取得增值税专用发票注明价款为20000元,税金为3400元,且当月支付税控系统专用设备的技术维护费5000元,取得合法票据。则该超市应缴纳的增值税税额为()元。A17173.71

B37173.71

C15573.71

D12173.71

正确答案: C解析: 暂无解析 -

第13题:

某超市为增值税一般纳税人,2011年6月零售粮食、食用植物油、各种蔬菜和水果取得含税收入500000元,销售酸奶、奶油取得含税收入80000元,零售罐头、方便面、精制茶,各取得含税收入4000元、5000元、11000元。销售其他商品取得含税收入240000元,本月购进货物取得增值税专用发票30张,共计税金65000元;本月购进空调一批用于卖场使用,取得增值税专用发票注明价款为30000元,税金为5100元。则应缴纳的增值税税额为( )元。

A.38276.4

B.38635.30

C.41923.83

D.36823.83

正确答案:D

-

第14题:

某船运公司为增值税一般纳税人,2020年6月购进船舶配件取得的增值税专用发票上注明价款360万元、增值税税额46.8万元;开具普通发票取得的含税收入包括国内运输收入1515.1万元、打捞收入116.6万元。该公司6月应缴纳的增值税为( )万元。A.87.92

B.100.05

C.84.9

D.45.56答案:C解析:本题考核增值税应纳税额的计算。国内运输收入应按“交通运输服务”计算缴纳增值税;取得的打捞收入应按“现代服务——物流辅助服务”计算缴纳增值税。应纳增值税=1515.1÷(1+9%)×9%+116.6÷(1+6%)×6%-46.8=84.9(万元)。 -

第15题:

某船运公司为增值税一般纳税人,2019年12月购进船舶配件取得的增值税专用发票上注明价款360万元、税额46.8万元;开具普通发票取得的含税收入包括国内运输收入1276万元、期租业务收入253万元、打捞收入116.6万元。该公司12月应缴纳的增值税为( )万元。

A.46.35

B.55.1

C.86.05

D.103.25答案:C解析:应纳增值税=(1276+253)÷(1+9%)×9%+116.6÷(1+6%)×6%-46.8=86.05(万元) -

第16题:

某餐馆为增值税小规模纳税人,2019年9月取得含增值税餐饮收入总额为150000元,购进食材取得农产品收购凭证注明价款30000元;出租临街的店面房屋,取得含增值税租金收入20000元,该餐馆9月份应纳增值税( )元。A.2021.31

B.4951.45

C.5321.31

D.5500答案:C解析:小规模纳税人的增值税实行简易计税办法,无税额抵扣。应纳税额=150000 ÷(1+3%)×3%+20000 ÷(1+5%)×5%=4368.93+952.38=5321.31(元) -

第17题:

某餐馆为增值税小规模纳税人,2020年3月取得含增值税餐饮收入总额为12.36万元,出租商铺取得含增值税租金收入5000元,该餐馆3月份应纳增值税( )。A.3745.63

B.3838.10

C.3958

D.6123.81答案:B解析:应纳税额=123600÷(1+3%)×3%+5000÷(1+5%)×5%=3 838.10(元) -

第18题:

某航空公司为增值税一般纳税人并具有国际运输经营资质,2014年6月购进飞机配件取得的增值税专用发票上注明价款650万元、税额110.5万元:开展航空服务开具普通发票取得的含税收入包括国内运输收入1387.5万元、国际运输收入288.6万元、飞机清洗消毒收入127.2万元。该公司6月应缴纳的增值税为()。

- A、34.2万元

- B、50.54万元

- C、62.8万元

- D、68.21万元

正确答案:A -

第19题:

某商店为增值税一般纳税人,2012年6月零售粮食、食用植物油、各种蔬菜和水果取得含税收入500000元,销售酸奶、奶油取得含税收入80000元,销售其他商品取得含税收入240000元,本月购进货物取得增值税专用发票30张,共计税金85000元;本月购进税控收款机抵扣信息的扫描器具一批,取得增值税普通发票注明价款为3000元。则应缴纳的增值税税额为()元。

- A、8276.4

- B、19017.85

- C、19071.85

- D、33635.30

正确答案:B -

第20题:

单选题某商店为增值税一般纳税人,2012年6月零售粮食、食用植物油、各种蔬菜和水果取得含税收入500000元,销售酸奶、奶油取得含税收入80000元,销售其他商品取得含税收入240000元,本月购进货物取得增值税专用发票30张,共计税金85000元;本月购进税控收款机抵扣信息的扫描器具一批,取得增值税普通发票注明价款为3000元。则应缴纳的增值税税额为()元。A8276.4

B19017.85

C19071.85

D33635.30

正确答案: B解析: 应纳增值税=500000÷(1+13%)×13%+(80000+240000)÷(1+17%)×17%-85000=19017.85(元) -

第21题:

单选题某航空公司为增值税一般纳税人并具有国际运输经营资质,2014年6月购进飞机配件取得的增值税专用发票上注明价款650万元、税额110.5万元;开展航空服务开具普通发票取得的含税收入包括国内运输收入1387.5万元、国际运输收入288.6万元、飞机清洗消毒收入127.2万元。该公司6月应缴纳的增值税为()万元。A34.2

B50.54

C62.8

D68.21

正确答案: C解析: 国际运输服务,适用增值税零税率;飞机清洗消毒服务属于物流辅助服务,税率为6%。该公司6月应缴纳的增值税=1387.5÷(1+11%)X11%+127.2÷(1+6%)X6%-110.5=34.2(万元)。 -

第22题:

单选题某航空公司为增值税一般纳税人并具有国际运输经营资质,2015午6月购进飞机配件取得的增值税专用发票上注明价款650万元、税额110.5万元;开展航空服务开具普通发票取得含税收入包括国内运输收入1 387.5万元、国际运输收入288.6万元、飞机清洗消毒收入127.2万元。该公司6月应缴纳的增值税为( )。A34.2万元

B50.54万元

C62.8万元

D68.21万元

正确答案: A解析: -

第23题:

单选题某航空公司为增值税一般纳税人并具有国际运输经营资质,2014年6月购进飞机配件取得的增值税专用发票上注明价款650万元、税额110.5万元:开展航空服务开具普通发票取得的含税收入包括国内运输收入1387.5万元、国际运输收入288.6万元、飞机清洗消毒收入127.2万元。该公司6月应缴纳的增值税为()。A34.2万元

B50.54万元

C62.8万元

D68.21万元

正确答案: D解析: 营改增后,航空公司从事国内运输业务,按“交通运输业”税目适用11%税率;国际运输业务,适用零税率;飞机清洗消毒业务属于“航空地面服务”,按“物流辅助服务”适用6%税率。本题核心考点在于国际输运服务适用零税率和飞机清洗消毒业务属于物流辅助服务。该公司6月份应纳增值税:1387.5÷(1+11%)×11%+288.6×0+127.2÷(1+6%)×6%-110.5=34.2(万元)。 -

第24题:

单选题某船运公司为增值税一般纳税人,2019年6月购进船舶配件取得的增值税专用发票上注明价款360万元、税额57.6万元;开具普通发票取得的含税收入包括国内运输收入1542.9万元、打捞收入116.6万元。该公司6月应缴纳的增值税为( )万元。A89.66

B98.3

C76.4

D80.51

正确答案: D解析: