某企业各辅助车间本月共发生生产费用73326元。其中:原材料费用51200元,机物料消耗3420元,应付生产工人工资4800元,应付车间管理人员工资2100元,应付福利费按工资的14%计提,应提折旧3340元,以银行存款支付办公费用共计7500元。月末,E辅助车间完工工具一批,其计划成本3400元,实际成本3250元;F辅助车间本月为各单位提供的劳务费用;为基本生产车间生产产品提供动力(该企业基本生产车间设有“料及动力”成本项目)52830元,为该基本车间提供一般劳务9200元,为行政管理提供劳务4100

题目

某企业各辅助车间本月共发生生产费用73326元。其中:原材料费用51200元,机物料消耗3420元,应付生产工人工资4800元,应付车间管理人员工资2100元,应付福利费按工资的14%计提,应提折旧3340元,以银行存款支付办公费用共计7500元。月末,E辅助车间完工工具一批,其计划成本3400元,实际成本3250元;F辅助车间本月为各单位提供的劳务费用;为基本生产车间生产产品提供动力(该企业基本生产车间设有“料及动力”成本项目)52830元,为该基本车间提供一般劳务9200元,为行政管理提供劳务4100元,为销售部门提供劳务3936元。 编制完工工具交库的分配的会计分录。

相似考题

更多“某企业各辅助车间本月共发生生产费用73326元。其中:原材”相关问题

-

第1题:

某企业有供电和锅炉两个辅助生产车间,本月供电车间提供电力44 00度,其中被锅炉车间耗用4 000度,共发生费用26 800元;锅炉车间提供蒸汽11 360吨,其中被供电车间耗用360吨,共发生费用11 000元。若采用直接分配法分配辅助生产费用,则供电车间的费用分配率为( )。

A.0.67

B.0.61

C.1

D.0.97

正确答案:A

直接分配法在分配辅助生产费用时,不将其他辅助生产车间作为受益单位,也就是将某项辅助生产费用在除所有辅助生产车间以外的各个受益单位或产品之间进行分配。所以供电车间的费用分配率=-26 800/(44 000-4 000)=0.67元/吨

-

第2题:

假定某工业企业设有供电、锅炉两个辅助生产车间,三月供电车间直接发生的费用为88000元,锅炉车间直接发生的费用为30000元。本月辅助生产劳务供应通知单内容如下:供电车间共提供220000度电,其中,锅炉车间耗用20000度,第一生产车间产品耗,用80000度、一般耗用24000度,第二生产车间产品耗用60000度、一般耗用20000度,行政管理部门耗用16000度。锅炉车间共提供5000吨蒸汽,其中,供电车间耗用1000吨,第一生产车间产品耗用1600吨一般耗用320吨,第二生产车间产品耗用1200吨、一般耗用280吨,行政管理部门耗用600吨。另外,供电车间计划单位成本为O.44元,锅炉车间计划单位成本为7.80元,该企业辅助生产制造费用不通过“制造费用”目核算。

要求:使用交互分配法分配辅助生产费用(写出详细计算过程);并根据其分配结果作出账务处理。

正确答案:

(1)交互分配:

供电车间:

分配率=88000÷220000=0.4

辅助生产成本(锅炉车间)=20 000×O.4=8000(元)

锅炉车间:

分配率=30000÷5000=6

辅助生产成本(供电车间)=1000×6=6000(元)

对外分配:

供电车间:

费用=88000—8000+6000=86000(元)

劳务量=220000—20000=200000

分配率=86000÷200000=O.3

生产成本=(80000+60000)×O.3=60200(元)

制造费用=(24000+20000)×O.3=18920(元)

管理费用=16000xO.3=6880(元)

锅炉车间:

费用=30000+8 000—6000=32000(元)

劳务量=5000—1000=4000

分配率=32000÷4000=8

生产成本=(1600+1200)×8=22400(元)

制造费用=(320+280)×8=4800(元)

管理费用=600x8=4800(元)

汇总结果:

生产成本=60200+22400=82600(元)

制造费用=18920+4800=23720(元)

管理费用=6880+4800=11680(元)

合计:82600+23720+11680=118000(元)

(2)根据上述分配结果,编制会计分录如下:

交互分配:

借:辅助生产成本——锅炉车间 8000

贷:辅助生产成本——供电车间8000

借:辅助生产成本——供电车间 6000

贷:辅助生产成本——锅炉车间 6000

对外分配:

借:生产成本——基本生产成本 6200

制造费用 18920

管理费用 6880

贷:辅助生产成本——供电车间86000

借:生产成本——基本生产成本 22400

制造费用4800

管理费用4890

贷:辅助生产成本——锅炉车间 32000 -

第3题:

企业采用直接分配法分配辅助生产费用时,对于各辅助生产车间发生的费用的处理,正确的是( )。A.不需分配,直接计入生产成本

B.直接分配给所有受益的车间、部门

C.直接分配给辅助生产车间以外的各受益单位

D.只在辅助生产车间之间进行分配答案:C解析:采用直接分配法,不考虑辅助生产车间内部相互提供的劳务量,即不经过辅助生产费用的交互分配,直接将各辅助生产车间发生的费用分配给辅助生产车间以外的各受益单位。 -

第4题:

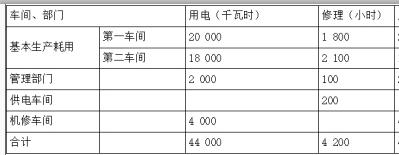

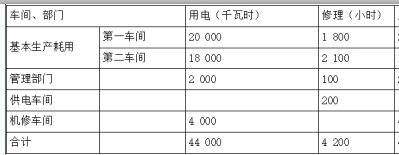

某企业设有供电和机修两个辅助生产车间,根据其本月份辅助生产明细账知悉:供电车间发生的待分配费用为35 200元,机修车间发生的待分配费用为33 600元,两车间本月提供劳务情况如表所示:

金额单位:元

该企业辅助生产车间不单独设置“制造费用”科目。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

(1)假定采用直接分配法分配辅助生产费用,下列表述正确的是()。A.供电车间的分配率为0.88

B.机修车间的分配率为8.4

C.供电车间的分配率为0.8

D.机修车间的分配率为8答案:A,B解析:直接分配法的特点是不考虑各辅助生产车间之间相互提供劳务或产品的情况,而是将各种辅助生产费用直接分配给辅助生产以外的各受益单位。

供电车间的分配率=35 200÷(44 000-4 000)=0.88(元/千瓦时);

机修车间的分配率=33 600÷(4 200-200)=8.4(元/小时)。 -

第5题:

某企业各辅助车间本月共发生生产费用73326元。其中:原材料费用51200元,机物料消耗3420元,应付生产工人工资4800元,应付车间管理人员工资2100元,应付福利费按工资的14%计提,应提折旧3340元,以银行存款支付办公费用共计7500元。月末,E辅助车间完工工具一批,其计划成本3400元,实际成本3250元;F辅助车间本月为各单位提供的劳务费用;为基本生产车间生产产品提供动力(该企业基本生产车间设有“料及动力”成本项目)52830元,为该基本车间提供一般劳务9200元,为行政管理提供劳务4100元,为销售部门提供劳务3936元。 编制归集辅助生产费用的会计分录。

正确答案: 辅助生产费用归集:

借:辅助生产费用归集: 73326

贷:原材料 54620

应付工资 6900

应付福利费 966

累计折旧 3340

银行存款 7500 -

第6题:

资料:某厂设有供电和机修两个辅助生产车间,在分配费用前。供电车间本月生产能用为29120元,机修车间为26880元。本月供电车间供电88000度,其中机修车间耗用8000度,产品生产耗用60000度,基本生产车间照明耗用6000度,厂部管理部门耗用14000度。本月机修车间修理工时为8480小时,其中供电车间480小时,基本生产车间6000小时,厂部管理部门2000小时。要求:编制分配结转辅助生产费用的会计分录。

正确答案:供电交互分配率=29120/88000=0.33

机修交互分配率=26880/8480=3.17

供电对外分配率=(29120+480×3.17-480×3.17)/(8480-480)=28002/80000=0.35

会计分录如下:

交互分配

借:生产成本——辅助生产成本——供电1522

——机修2640

贷:生产成本——辅助生产成本——供电2640

——机修1522

对外分配

借:生产成本——基本生产成本21000

制造费用23100

管理费用11900

贷:生产成本——辅助生产成本——供电28002

——机修27998 -

第7题:

某工业企业设有机修和供电两个辅助车间,2017年5月在分配辅助生产费用之前,机修车间共发生费用2000万元,按修理工时比例分配费用,提供修理工时500小时,其中供电车间20小时,其他车间耗用工时480小时;供电车间发生费用1500万元,按耗电度数比例分配费用,提供供电度数30万度,其中机修车间耗用4万度。按照直接分配法进行辅助生产车间的费用分配,则机修车间对辅助生产车间以外的受益单位分配的总费用为()万元。

- A、2200

- B、2120

- C、1500

- D、2000

正确答案:D -

第8题:

不定项题假定某工业企业设有供电、锅炉两个辅助生产车间,2012年3月供电车间直接发生的费用为44000元,锅炉车间直接发生的费用为15000元。本月辅助生产劳务供应通知单内容如下:供电车间共提供110000度电,其中,锅炉车间耗用10000度,第一生产车间产品耗用40000度、一般耗用12000度,第二生产车间产品耗用30000度、一般耗用10000度,行政管理部门耗用8000度。锅炉车间共提供2500吨蒸汽,其中,供电车间耗用500吨,第一生产车间产品耗用800吨、一般耗用160吨,第二生产车间产品耗用600吨、一般耗用140吨,行政管理部门耗用300吨。另外,供电车间计划单位成本为0.44元/度,锅炉车间计划单位成本为7.80元/吨,该企业辅助生产费用不通过"制造费用"科目核算。采用交互分配法进行辅助费用的分配。要求:根据上述资料,回答下列第(1)~(4)题。下列各项中,会计处理不正确的有()。A锅炉车间耗用供电车间的电费,会计处理为:借:辅助生产成本-锅炉车间4000贷:辅助生产成本-供电车间4000

B供电车间耗用锅炉车间的供气费,会计处理为:借:辅助生产成本-供电车间3000贷:辅助生产成本-锅炉车间3000

C供电车间费用对外分配,会计处理为:借:基本生产成本39560管理费用3440贷:辅助生产成本-供电车间43000

D锅炉车间费用对外分配,会计处理为:借:基本生产成本11200制造费用2400管理费用2400贷:辅助生产成本-锅炉车间16000

正确答案: C解析: 暂无解析 -

第9题:

问答题某企业各辅助车间本月共发生生产费用73326元。其中:原材料费用51200元,机物料消耗3420元,应付生产工人工资4800元,应付车间管理人员工资2100元,应付福利费按工资的14%计提,应提折旧3340元,以银行存款支付办公费用共计7500元。月末,E辅助车间完工工具一批,其计划成本3400元,实际成本3250元;F辅助车间本月为各单位提供的劳务费用;为基本生产车间生产产品提供动力(该企业基本生产车间设有“料及动力”成本项目)52830元,为该基本车间提供一般劳务9200元,为行政管理提供劳务4100元,为销售部门提供劳务3936元。 编制完工工具交库的分配的会计分录。正确答案: 完工工具交库:

借:低值易耗品 3400

贷:辅助生产成本 3250

材料成本差异 150解析: 暂无解析 -

第10题:

单选题某企业设有供电和修理两个辅助生产车间,本月份供电车间提供电力40000度(其中修理车间耗用4000度),共发生费用14400元;修理车间提供修理工时1600小时(其中供电车间耗用400小时),共发生费用12000元。若该企业采用交互分配法分配辅助生产费用,则供电车间对外分配率为()A0.36

B0.4

C0.44

D0.357

正确答案: A解析: 暂无解析 -

第11题:

问答题资某厂设有供电和机修两个辅助生产车间,在分配费用前。供电车间本月生产能用为29120元,机修车间为26880元。本月供电车间供电88000度,其中机修车间耗用8000度,产品生产耗用60000度,基本生产车间照明耗用6000度,厂部管理部门耗用14000度。本月机修车间修理工时为8480小时,其中供电车间480小时,基本生产车间6000小时,厂部管理部门2000小时。 要求:采用直接分配法分配辅助生产费用见表并编制,分配结转辅助生产费用的会计分录。正确答案: 电费分配率=29120÷(88000-8000)=0.364

机修分配率=26880÷(8480-480)=3.36

编制会计分录如下:

借:生产成本——基本生产成本21840

制造费用22344

管理费用11816

贷:生产成本——辅助生产成本——供电29120

——机修26880解析: 暂无解析 -

第12题:

单选题某生产车间生产多种产品,本月生产工时合计为4000小时,其中生产A产品生产工人工时为600小时,该车间本月共发生制造费用160000元,若按生产工人工时比例分配制造费用,A产品应负担的制造费用为( )元。A24000

B36000

C16000

D4000

正确答案: C解析:

制造费用分配率=160000÷4000=40,A产品应负担的制造费用=600×40=24000(元)。 -

第13题:

辅助生产车间本月实际发生的辅助生产费用为58500元,共提供劳务45000单位,其中基本生产车间耗用28000单位,则基本生产车间应分摊的辅助生产费用为( )元。

A.58500

B.36400

C.45000

D.28000

正确答案:B

-

第14题:

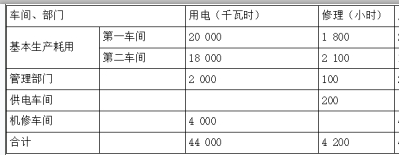

某企业设有供电和机修两个辅助生产车间,根据其本月份辅助生产明细账知悉:供电车间发生的待分配费用为35 200元,机修车间发生的待分配费用为33 600元,两车间本月提供劳务情况如表所示:

金额单位:元

该企业辅助生产车间不单独设置“制造费用”科目。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

(4)假定采用直接分配法分配辅助生产费用,下列关于各个车间分配费用的表述正确的是()。A.供电车间分配给机修车间的费用为3200元

B.第二车间基本生产分配的费用为33480元

C.第一车间基本生产分配的费用为32720元

D.管理部门分配的费用为2600元答案:B,C,D解析:供电车间:

①供电车间对外提供的劳务量=44 000-4 000=40 000(千瓦时)。

②供电车间费用分配率=35 200÷40 000=0.88(元/千瓦时)。

③各受益对象分配额:

第一车间基本生产耗用:20 000×0.88=17 600(元);

第二车间基本生产耗用:18 000×0.88=15 840(元);

管理部门:2 000×0.88=1 760(元)。

机修车间:

①机修车间对外提供的劳务量=4 200-200=4 000(小时)。

②机修车间费用分配率=33 600÷4 000=8.4(元/小时)。

③各受益对象分配额:

第一车间基本生产耗用:1 800×8.4=15 120(元);

第二车间基本生产耗用:2 100×8.4=17 640(元);

管理部门:100×8.4=840(元)。

会计分录:

借:制造费用——第一车间 (17 600+15 120)32 720

——第二车间 (15 840+17 640)33 480

管理费用 (1 760+840)2 600

贷:生产成本——辅助生产成本——供电车间 35 200

——机修车间 33 600 -

第15题:

某企业设有供电和机修两个辅助生产车间,根据其本月份辅助生产明细账知悉:供电车间发生的待分配费用为35 200元,机修车间发生的待分配费用为33 600元,两车间本月提供劳务情况如表所示:

金额单位:元

该企业辅助生产车间不单独设置“制造费用”科目。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

(3)下列关于辅助生产费用分配的表述正确的是()。A.采用交互分配法,供电车间分给机修车间的费用为3200元

B.采用交互分配法,机修车间分给供电车间的费用为1600元

C.采用交互分配法,供电车间分给机修车间的费用为1600元

D.采用交互分配法,机修车间分给供电车间的费用为3200元答案:A,B解析:供电车间耗用机修车间的费用=33 600÷4 200×200=1 600(元),机修车间耗用供电车间的费用=35 200÷44 000×4 000=3 200(元)。 -

第16题:

辅助生产费用采用交互分配法分配辅助生产费用时,第一次交互分配是在()之间进行的。

- A、各受益的辅助生产车间

- B、辅助生产车间以外的各受益单位

- C、各受益的基本生产车间

- D、各受益的企业管理部门

正确答案:A -

第17题:

辅助生产车间的待分配费用就是各辅助生产车间内发生的费用。

正确答案:错误 -

第18题:

某基本生产车间本月归集制造费用15000元,本月该车间生产了A、B两种产品,产量分别为200件和300件。本月该车间为生产A、B产品共耗用生产工时8000小时。其中A产品3000小时,B产品5000小时。则该车间制造费用的分配率为()

- A、30

- B、5

- C、3

- D、1.875

正确答案:D -

第19题:

判断题辅助生产车间的待分配费用就是各辅助生产车间内发生的费用。A对

B错

正确答案: 对解析: 暂无解析 -

第20题:

单选题某厂有发电和供水两个辅助生产车间,本月从事辅助生产的发电车间待分配费用89000元。本月发电车间为生产车间,各车间管理部门和企业行政管理部门提供362000度电,其中提供给供水车间6000度,基本生产车间350200度,车间管理部门3900度,行政管理部门1900度。采用直接分配法分配发电车间费用时,费用分配率应是( )。A0.250

B0.246

C0.268

D0.188

正确答案: D解析: -

第21题:

问答题某企业各辅助车间本月共发生生产费用73326元。其中:原材料费用51200元,机物料消耗3420元,应付生产工人工资4800元,应付车间管理人员工资2100元,应付福利费按工资的14%计提,应提折旧3340元,以银行存款支付办公费用共计7500元。月末,E辅助车间完工工具一批,其计划成本3400元,实际成本3250元;F辅助车间本月为各单位提供的劳务费用;为基本生产车间生产产品提供动力(该企业基本生产车间设有“料及动力”成本项目)52830元,为该基本车间提供一般劳务9200元,为行政管理提供劳务4100元,为销售部门提供劳务3936元。 编制归集辅助生产费用的会计分录。正确答案: 辅助生产费用归集:

借:辅助生产费用归集: 73326

贷:原材料 54620

应付工资 6900

应付福利费 966

累计折旧 3340

银行存款 7500解析: 暂无解析 -

第22题:

不定项题某企业设有供电和蒸汽两个辅助生产车间。供电车间本月发生费用88000元。提供电力220000度,其中:蒸汽车间耗用20000度;第一基本生产车间生产甲产品耗用80000度、其他耗用24000度;第二基本生产车间生产乙产品耗用60000度、其他耗用20000度;行政管理部门耗用16000度。蒸汽车间本月发生费用30000元,提供蒸汽5000吨,其中:供电车间耗用1000吨,第一基本生产车间生产甲产品耗用1600吨、其他耗用320吨;第二基本生产车间生产乙产品耗用1200吨、其他耗用280吨:行政管理部门耗用600吨。要求:根据上述资料,不考虑其他因素,回答下列第1.一3.题。将辅助生产费用直接分配给辅助生产以外的各受益单位,这种分配方法是()。A顺序分配法

B代数分配法

C直接分配法

D交互分配法

正确答案: D解析: 暂无解析 -

第23题:

单选题某厂本月从事辅助生产的发电车间待分配费用89000元。本月发电车间为生产产品、各车间管理部门和企业行政管理部门提供362000度电,其中提供给供水车间6000度,基本生产车间350200度,车间管理部门3900度,行政管理部门1900度。采用直接分配法分配发电车间费用时,费用分配率应是( )。A0.250

B0.246

C0.268

D0.188

正确答案: A解析:

直接分配法的特点是不考虑各辅助生产车间之间相互提供劳务或产品的情况,而是将各种辅助生产费用直接分配给辅助生产以外的各受益单位。供水车间也属于从事辅助生产的车间,所以费用分配率=89000÷(362000-6000)=0.250。