某企业生产甲、乙两种产品共同耗用A种原材料6000公斤,每公斤计划单价6元。本月产量为:甲产品500件,乙产品400件。单件产品原材料消耗定额为:甲产品6公斤,乙产品5公斤。原材料成本差异率为1% 。按定额消耗量比例分配甲、乙产品的材料费用。

题目

某企业生产甲、乙两种产品共同耗用A种原材料6000公斤,每公斤计划单价6元。本月产量为:甲产品500件,乙产品400件。单件产品原材料消耗定额为:甲产品6公斤,乙产品5公斤。原材料成本差异率为1% 。按定额消耗量比例分配甲、乙产品的材料费用。

相似考题

更多“某企业生产甲、乙两种产品共同耗用A种原材料6000公斤,每公斤计”相关问题

-

第1题:

某企业生产甲、乙两种产品,共同耗用原材料60000千克,每千克10元,共计600000元(为了简化,假定该原材料的实际价格与计划价格一致)。生产甲产品1200件,单件甲产品原材料消耗定额为30千克;生产乙产品800件,单件乙产品原材料消耗定额为15千克。该企业按材料定额消耗量比例分配材料费用。

要求:(1)计算甲、乙产品材料定额消耗量

(2)计算原材料消耗量分配率

(3)计算甲、乙产品应分配原材料数量

(4)计算甲、乙产品应分配实际费用

参考答案:(1)甲产品原材料定额消耗量=1200×30=36000(千克)

乙产品原材料定额消耗量=800×15=12000(千克)

(2)原材料消耗量分配率=60000/(36000+12000)=1.25

(3)甲产品应分配原材料数量=360000×1.25=45000(千克) 乙产品应分配原材料数量=12000×1.25=15000(千克)

(4)甲产品应分配原材料费用=45000×10=450000(元)

乙产品应分配原材料费用=15000×10=150000(元)

-

第2题:

[资料]某企业生产甲、乙两种产品的有关资料如下表:

项目 原材料(元) 定额(元) 工时(时) 工资(元) 制造费用 (元) 合计(元) 甲产品 14000 1200 乙产品 6000 800 合 计 22000 20000 2000 13000 15600 50600

甲产品本月完工100件,在产品100件,在产品完工程度30%.

正确答案:

原材料分配率=22000÷20000×100%=110%

甲产品应分摊的原材料费用=14000×110%=15400(元)

甲产品在产品约当产量=100×30%=30(件)

甲产品单位原材料费用=15400÷200=77(元)

甲产品完工产品的原材料=100×77=7700(元)

乙产品应分摊的原材料费用=6000×110%=6600(元)

甲产品应分摊的工资费用=(1200÷2000)×13000=7800(元)

甲产品完工产品应分摊的工资费用=(100÷130)×7800=6000(元)

乙产品应分摊的工资费用=(800÷2000)×13000=5200(元)

甲产品应分摊的制造费用=(1200÷2000)×15600=9360(元)

甲产品完工产品应分摊制造费用=(100÷130)×9360=7200(元)

乙产品应分摊的制造费用=(800÷2000)×15600=6240(元)

甲产品成本计算单

项 目 原材料 工 资 制造费用 合 计 生产费用 15400 7800 9360 32560 完工产品成本 7700 6000 7200 20900 单位产品成本 77 60 72 209 月末在产品成本 7700 1800 2160 11660

乙产品成本计算单

编制会计分录:项 目 原材料 工 资 制造费用 合 计 生产费用 6600 5200 6240 18040 完工产品成本 6600 5200 6240 18040 单位产品成本 82.5 65 78 225.5

借:库存商品——甲产品 20900

库存商品——乙产品 18040

贷:生产成本 38940

-

第3题:

东方工业企业生产甲、乙两种产品共同耗用原料,耗用量无法按产品直接划分。甲产品投产100件,原料单件消耗定额为20千克,乙产品投产200件,原料单件消耗定额为5千克。甲、乙两种产品实际消耗总量为2 700千克。原料计划单价为3元。原材料成本差异率为—1%。

要求:

(1)按照定额消耗量比例分配甲、乙两种产品的原料费用。

(2)编制耗用原料的会计分录(在分录中列明产品名称和成本项目)。

正确答案:

按照定额消耗量比例分配甲、乙两种产品的原料费用。

甲产品定额消耗量=20× 100=2 000(千克)

乙产品定额消耗量=5×200=1 000(千克)

材料消耗量分配率=2 700/(2 000+1 000)=O.9

甲产品实际消耗量=O.9×2 000=1 800(千克)

乙产品实际消耗量=O.9×1 000=900(千克)

甲产品耗用原料计划成本=3×1 800=5 400(元)

乙产品耗用原料计划成本=3×900=2 700(元)

甲产品负担材料成本差异=5 400×(—1%)=—54(元)

乙产品负担材料成本差异=2 700×(—1%)=—27(元)

(2)编制耗用原料的会计分录(在分录中列明产品名称和成本项目)

借:生产成本——甲产品(直接材料) 5 400

——乙产品(直接材料) 2 700

贷:原材料8 100

借:材料成本差异 81

贷:生产成本——甲产品(直接材料) 54

——乙产品(直接材料) 27 -

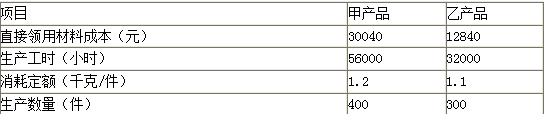

第4题:

某企业6月份生产甲、乙两种产品。共同耗用原材料费用42120元,人工成本44000元,该月制造费用总额36080元。其他相关材料如下表。

要求:

(1)计算甲、乙产品分别耗用的原材料成本(其中共同耗用的原材料费用按照定额消耗量标准分配)。

(2)计算甲、乙产品分别耗用的人工成本(按照生产工时标准分配)。

(3)计算甲、乙产品分别承担的制造费用(按照生产工时标准分配)。

(4)计算甲、乙产品总生产成本与单位生产成本。答案:解析:(1)分配率=42120/(400×1.2+300×1.1)=52

甲产品耗用原材料成本=30040+400×1.2×52=55000(元)

乙产品耗用原材料成本=12840+300×1.1×52=30000(元)

(2)分配率=44000/(56000+32000)=0.5

甲产品耗用人工成本=0.5×56000=28000(元)

乙产品耗用人工成本=0.5×32000=16000(元)

(3)分配率=36080/(56000+32000)=0.41

甲产品承担制造费用=0.41×56000=22960(元)

乙产品承担制造费用=0.41×32000=13120(元)

(4)产品总生产成本=材料成本+人工成本+制造费用

甲产品总生产成本=55000+28000+22960=105960(元)

甲产品单位生产成本=105960/400=264.9(元)

乙产品总生产成本=30000+16000+13120=59120(元)

乙产品单位生产成本=59120/300=197.07(元) -

第5题:

2011年5月甲企业生产甲、乙两种产品,共同耗用原材料A,耗用量无法按产品直接划分。甲产品投产180件,原材料消耗定额为8千克;乙产品投产320件,原材料消耗定额为6千克。A原材料的计划单价为10元/千克,成本差异率为节约1%。甲、乙两种产品实际消耗A原材料总量为3 000千克。

要求:

1.分别计算甲、乙产品的原材料定额消耗量。

2.按原材料定额消耗量比例,计算A原材料消耗量的分配率。

3.根据A原材料的分配率,计算甲、乙产品各耗用A原材料的数量。

4.分别计算甲、乙产品应负担的A原材料实际费用。

(计算结果保留两位小数)答案:解析:1.甲产品的原材料定额消耗量=180 x8 =1 440 (千克)

乙产品的原材料定额消耗量=320 x6 = 1 920 (千克)

2. A原材料消耗量分配率=3 000/ (1 440 +1 920) =0.89

3.甲产品应负担的A原材料数量=1 440 x0. 89 = 1 281.6 (千克)

乙产品应负担的A原材料数量=1 920 x 0.89 = 1 708.8 (千克)

4.甲产品应负担的A原材料实际费用=1 281.6 x 10 x (1-1%) = 12 687. 84 (元)

乙产品应负担的A原材料实际费用=1 708.8 xl0x (1-1%) =16917.12(元) -

第6题:

某企业需要采用甲、乙、丙三种原材料生产Ⅰ、Ⅱ两种产品。生产两种产品所需原材料数量、单位产品可获得利润以及企业现有原材料数如表所示:取得最大利润时,原材料 ( ) 尚有剩余。A.甲

B.乙

C.丙

D.乙和丙答案:A解析:设生产的产品I为x吨,产品II为y吨,则:1x + 1y ? 44x + 3y? 121x + 3y? 6解上述方程可知,x=2,y=4/3。因此,最大利润是:9 ? 2 + 12 ? 4/3 = 34原料“甲”还剩余:4-2-1.3333 -

第7题:

某企业加工车间本月生产甲、乙两种产品,该车间本月发生制造费用16800元,按实际耗用生产工时比例分配,经统计,甲产品实用工时为4400小时,乙产品实用工时为4000小时。计算甲产品的制造费用。

正确答案: 甲产品制造费用=甲产品实用工时×制造费用分配率

=甲产品实用工时×[总制造费用÷﹙甲产品实用工时+乙产品实用工时﹚]

=4400×[16800÷(4400+4000)]=4400×2=8800(元) -

第8题:

问答题某企业加工车间本月生产甲、乙两种产品,该车间本月发生制造费用16800元,按实际耗用生产工时比例分配,经统计,甲产品实用工时为4400小时,乙产品实用工时为4000小时。计算甲产品的制造费用。正确答案: 甲产品制造费用=甲产品实用工时×制造费用分配率

=甲产品实用工时×[总制造费用÷﹙甲产品实用工时+乙产品实用工时﹚]

=4400×[16800÷(4400+4000)]=4400×2=8800(元)解析: 暂无解析 -

第9题:

不定项题某工业企业某月生产甲、乙两种产品共同耗用A原材料1440千克,耗用量无法按产品直接划分。甲产品投产100件,原材料消耗定额为10千克;乙产品投产150件,原材料消耗定额为4千克。A原材料的计划单价为5元/千克,材料成本差异率为节约2%。要求:根据上述资料,不考虑其他因素,分析回答下列第(1)-(4)小题。领用材料的会计分录为()。A借:生产成本-基本生产成本-甲4500-乙2700贷:原材料-A材料7200

B借:生产成本-基本生产成本-甲3500-乙3700贷:原材料-A材料7200

C借:制造费用7200贷:原材料-A材料7200

D借:原材料-A材料5700贷:生产成本-基本生产成本-甲3000-乙2700

正确答案: B解析: 暂无解析 -

第10题:

单选题某企业的制造费用采用机器工时比例法进行分配。该企业当月生产甲、乙两种产品,共发生制造费用200万元。当月生产甲、乙两种产品共耗用500小时,其中,甲产品耗用300小时,乙产品耗用200小时。则乙产品应分配的制造费用为()万元。A130

B120

C80

D70

正确答案: D解析: 暂无解析 -

第11题:

问答题某企业生产甲、乙两种产品,耗用原材料费用共计62400元。本月投产甲产品220件,乙产品256件。单价原材料费用定额:甲产品120元,乙产品100元。采用原材料定额费用比例分配甲、乙产品实际耗用原材料费用(计算材料费用分配率、分配实际原材料费用)。正确答案: 原材料定额费用:

甲产品:220×120=26400(元)

乙产品:256×100=25600(元)

原材料费用分配率=62400/(26400+25600)=1.2

甲产品分配原材料费用:26400×1.2=31680(元)

乙产品分配原材料费用:25600×1.2=30720(元)解析: 暂无解析 -

第12题:

单选题某企业生产甲乙两种产品,共耗用材料费用4800元,生产甲产品20件,单件耗用甲产品原材料消耗定额为2公斤,生产乙产品20件,单件耗用乙产品材料定额为4公斤,则甲乙产品应分配的原材料费用分别为( )元。A1200;3600

B3600;1200

C1600;3200

D3200;1600

正确答案: C解析:

原材料费用分配率=4800/(20×2+20×4)=40(元/公斤),甲产品应分配的原材料费用=40×40=1600(元),乙产品应分配的原材料费用=40×80=3200(元)。 -

第13题:

某企业生产甲、乙两种产品,按原材料定额消耗量比例分配原材料费用。2007年元月甲、乙两种产品共耗用A原材料6 000千克,每千克单价1.44元;当月生产甲产品i 200件,单件甲产品消耗A材料的消耗定额为3千克;当月生产乙产品800件,单件乙产品消耗A材料的消耗定额为1.5千克;则当月甲产品应分配原材料费用( )元。

A.5 184

B.1 728

C.6 480

D.2 160

正确答案:B

16 000×1.44/(1 200×3+800×1.5)×1 200×3=6 480(元)

-

第14题:

某工业企业生产甲、乙两种产品共同耗用原料,耗用量无法按产品直接划分。甲产品投产150件,原料单件消耗定额为10千克,乙产品投产100件,原料单件消耗定额为20千克。甲、乙两种产品实际消耗总量为2 800千克。原料计划单价为4元。原材料材料成本差异率为0.5%。

要求:

(1)按照定额消耗量比例分配甲乙两种产品的原料费用。

(2)编制耗用原料的会计分录(在分录中列明产品名称和成本项目)。

正确答案:(1)按照定额消耗量比例分配甲、乙两种产品的原料费用。

甲产品定额消耗量=1O×150=1500(千克)

乙产品定额消耗量=20×100=2000(千克)

材料消耗量分配率:2800/(1500+2000)=0.8

甲产品实际消耗量=0.8×1500=1200(千克)

乙产品实际消耗量=0.8×2000=1600(千克)

甲产品耗用原料计划成本=4×1200=4800(元)

乙产品耗用原料计划成本=4×1600=6400(元)

甲产品负担材料成本差异=4800×O.5%=24(元)

乙产品负担材料成本差异:6400×O.5%=32(元)

(2)编制耗用原料的会计分录:

借:生产成本—甲产品(直接材料) 4800

—乙产品(直接材料) 6400

贷:原材料 11200

借:生产成本—甲产品(直接材料) 24

—乙产品(直接材料) 32

贷:材料成本差异 56 -

第15题:

某企业将甲,乙两种产品作为一类,采用分类法计算产品成本。甲,乙两种产品共同耗用A种材料,消耗定额分别为32千克和40千克,每干克A种材料的单位成本为5元。该企业将甲产品作为标准产品,则乙产品的原材料费用系数为()A.4

B.1.25

C.0.8

D.6.25答案:B解析:40/32=1.25 -

第16题:

某企业6月份生产甲、乙两种产品。共同耗用原材料费用42120元,人工成本44000元,该月制造费用总额36080元。其他相关材料如下表。

要求:(1)计算甲、乙产品分别耗用的原材料成本(其中共同耗用的原材料费用按照定额消耗量标准分配)。.

要求:(2)计算甲、乙产品分别耗用的人工成本(按照生产工时标准分配)。

要求:(3)计算甲、乙产品分别承担的制造费用(按照生产工时标准分配)。

要求:(4)计算甲、乙产品总生产成本与单位生产成本。答案:解析:

4.

产品的总生产成本=材料成本+人工成本+制造费用

甲产品的总生产成本=55000+28000+22960=105960(元)

甲产品单位生产成本=105960÷400=264.9(元)

乙产品的总生产成本=30000+16000+13120=59120(元)

乙产品单位生产成本=59120÷300=197.07(元) -

第17题:

某企业需要采用甲、乙、丙三种原材料生产Ⅰ、Ⅱ两种产品。生产两种产品所需原材料数量、单位产品可获得利润以及企业现有原材料数如表所示:

则公司可以获得的最大利润是 ( ) 万元。A.21

B.34

C.39

D.48答案:B解析:设生产的产品I为x吨,产品II为y吨,则:1x + 1y ? 44x + 3y? 121x + 3y? 6解上述方程可知,x=2,y=4/3。因此,最大利润是:9 ? 2 + 12 ? 4/3 = 34 -

第18题:

某企业生产甲乙两种产品,共同耗用某种原材料费用10500元。单件产品原材料消耗定额:甲产品15公斤,乙产品12公斤。产量:甲产品100件,乙产品50件。按原材料定额消耗量比例分配,计算甲乙产品实际耗用原材料费用。

正确答案: 原材料定额消耗量:

甲产品:100×15=1500(公斤)

乙产品:50×12=600(公斤)

原材料费用分配率=1050/(1500+600)=5

甲产品分配原材料费用:1500×5=7500(元) -

第19题:

单选题某企业生产甲、乙两种产品,2015年10月生产车间发生费用为:产品直接耗用原材料15万元,车间管理人员薪酬3万元,车间生产设备折旧费9万元,该企业按生产工时比例在甲、乙产品之间分配制造费用,本月甲、乙产品耗用工时分别为100小时、50小时,不考虑其他因素,甲产品应该分配的制造费用为( )万元。A8

B18

C4

D9

正确答案: B解析: -

第20题:

单选题某企业将甲、乙两种产品作为一类,采用分类法计算产品成本。甲、乙两种产品共同耗用A、种材料,消耗定额分别为32千克和40千克,每千克A种材料的单位成本为5元。该企业将甲产品作为标准产品,则乙产品的原材料费用系数为()。A1.25

B0.8

C6.25

D4

正确答案: B解析: 暂无解析 -

第21题:

不定项题某工业企业某月生产甲、乙两种产品共同耗用A原材料1440千克,耗用量无法按产品直接划分。甲产品投产100件,原材料消耗定额为10千克;乙产品投产150件,原材料消耗定额为4千克。A原材料的计划单价为5元/千克,材料成本差异率为节约2%。要求:根据上述资料,不考虑其他因素,分析回答下列第(1)-(4)小题。甲、乙产品的原材料定额消耗量表述正确的是()。A甲产品的原材料定额消耗量为500千克

B乙产品的原材料定额消耗量为600千克

C甲产品应负担的A原材料数量900千克

D乙产品应负担的A原材料数量540千克

正确答案: D解析: 暂无解析 -

第22题:

问答题某企业生产甲、乙两种产品共同耗用A种原材料6000公斤,每公斤计划单价6元。本月产量为:甲产品500件,乙产品400件。单件产品原材料消耗定额为:甲产品6公斤,乙产品5公斤。原材料成本差异率为1% 。按定额消耗量比例分配甲、乙产品的材料费用。正确答案: 原材料定额消耗量:

甲产品:500×6=3000(公斤)

乙产品:400×5=2000(公斤)

材料费用分配率=6000×6/(3000+2000)=7.2

两种产品应分配的材料计划成本:

甲产品:7.2×3000=21600(元)

乙产品:7.2×2000=14400(元)

应负担的材料成本差异:

甲产品=21600×1%= 216(元)

乙产品=14400×1%= 144(元)解析: 暂无解析 -

第23题:

单选题某企业的制造费用采用生产工人工时比例法进行分配。该企业当月生产甲、乙两种产品,共发生制造费用37500元。当月生产甲、乙两种产品共耗用15000工时,其中:甲产品耗用12000工时,乙产品耗用3000工时。则甲产品应分配的制造费用为()元。A30000

B15000

C22500

D12000

正确答案: A解析: 制造费用分配率=37500÷15000=2.5;甲产品制造费用的分配额=12000×2.5=30000(元)。 -

第24题:

单选题某企业生产甲、乙产品共同耗用的燃料费用按定额消耗量比例分配。2014年5月,甲、乙两种产品共同耗用燃料8000元,甲、乙两种产品的定额消耗量分别为300千克和500千克。2014年5月,甲产品应分配的燃料费用为(( )元。A5000

B4000

C8000

D3000

正确答案: A解析: