国内1年期利率为3%,日本1年期利率为0.8%,国内某基金经理考虑是否对冲其日本投资组合的外汇头寸,假设100日元兑人民币的即期汇率为5.9010,1年期远期合约价格为5.9510,依据利率平价理论,下列说法正确的是()A、日元升值,该基金经理应该对冲该组合的外汇头寸B、日元升值,该基金经理不该对冲该组合的外汇头寸C、日元贬值,该基金经理应该对冲该组合的外汇头寸D、日元贬值,该基金经理不该对冲该组合的外汇头寸

题目

国内1年期利率为3%,日本1年期利率为0.8%,国内某基金经理考虑是否对冲其日本投资组合的外汇头寸,假设100日元兑人民币的即期汇率为5.9010,1年期远期合约价格为5.9510,依据利率平价理论,下列说法正确的是()

- A、日元升值,该基金经理应该对冲该组合的外汇头寸

- B、日元升值,该基金经理不该对冲该组合的外汇头寸

- C、日元贬值,该基金经理应该对冲该组合的外汇头寸

- D、日元贬值,该基金经理不该对冲该组合的外汇头寸

相似考题

更多“国内1年期利率为3%,日本1年期利率为0.8%,国内某基金经理考虑是否对冲其日本投资组合的外汇头寸,假设100日元兑人民币的即期汇率为5.9010,1年期远期合约价格为5.9510,依据利率平价理论,下列说法正确的是()A、日元升值,该基金经理应该对冲该组合的外汇头寸B、日元升值,该基金经理不该对冲该组合的外汇头寸C、日元贬值,该基金经理应该对冲该组合的外汇头寸D、日元贬值,该基金经理不该对冲该组合的外汇头寸”相关问题

-

第1题:

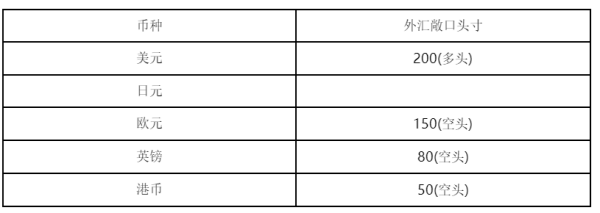

表4—2某银行持有的各种货币的外汇敞口头寸

若该银行资产负债表上有日元资产1500,日元负债800,银行卖出的日元远期合约头寸为500,买入的日元远期合约头寸为200,持有的期权敞口头寸为50,则该银行日元的敞口头寸为( )。A.空头450

B.空头750

C.多头450

D.多头750答案:C解析:单币种敞口头寸=即期净敞口头寸+远期净敞口头寸+期权敞口头寸+其他敞口头寸=(即期资产-即期负债)+(远期买入-远期卖出)+期权敞口头寸+其他敞口头寸=(1500-800)+(200-500)+50=450>0,因此,该银行在日元上处于多头,即日元的敞口头寸为多头450。 -

第2题:

请根据下来内容,回答101-104题。

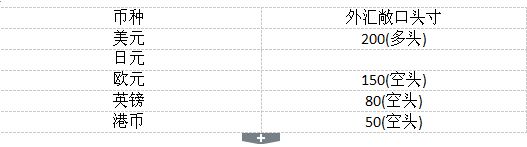

表4—2某银行持有的各种货币的外汇敞口头寸

若该银行资产负债表上有日元资产1500,日元负债800,银行卖出的日元远期合约头寸为500,买入的日元远期合约头寸为200,持有的期权敞口头寸为50,则日元的敞口头寸为( )。A.空头450

B.空头750

C.多头450

D.多头750答案:C解析:单币种敞口头寸=即期净敞口头寸+远期净敞口头寸+期权敞口头寸+其他敞口头寸=(即期资产-即期负债)+(远期买入-远期卖出)+期权敞口头寸+其他敞口头寸=(1500-800)+(200-500)+50=450>0,因此,该银行在日元上处于多头,即日元的敞口头寸为多头450。 -

第3题:

某股票组合市值8亿元,β值为0.92。为对冲股票组合的系统风险,基金经理决定在沪深300指数期货10月合约上建立相应的空头头寸,卖出价格为3263.8点。

该基金经理应该卖出股指期货( )手。A. 720

B. 752

C. 802

D. 852答案:B解析:沪深300指数期货合约的合约乘数是每点300。该基金经理应该卖出股指期货合约数为:800000000*0.92/(3263.8*300)=752手 -

第4题:

某股票组合市值8亿元,β值为0.92。为对冲股票组合的系统风险,基金经理决定在沪深300指数期货10月合约上建立相应的空头头寸,卖出价格为3263.8点。

该基金经理应该卖出股指期货( )手。A.720

B.752

C.802

D.852答案:B解析:沪深300指数期货合约的合约乘数是每点300。该基金经理应该卖出股指期货合约数为:800000000*0.92/(3263.8*300)=752手 -

第5题:

根据下面资料,回答80-81题

某股票组合市值8亿元,JB值为0.92。为对冲股票组合的系统性风险,基金经理决定在沪深300指数期货10月合约上建立相应的空头头寸,卖出价格为3263.8点。据此回答以下两题。

80该基金经理应该卖出股指期货( )手。A.702

B.752

C.802

D.852答案:B解析:沪深300指数期货合约的合约乘数为每点300元。该基金经理应该卖出的股指期货合约数为:800000000 ×0.92/(3263.8×300)=752(手)。 -

第6题:

某美国公司出口货物至日本,并以日元结算。如果公司预计日元贬值,则该公司可以通过()对冲外汇风险。

- A、卖出日元兑美元看跌期权

- B、买入日元兑美元看涨期权

- C、买入日元兑美元期货合约

- D、卖出日元兑美元期货合约

正确答案:D -

第7题:

根据下面资料,回问题。 某股票组合市值8亿元,JB值为0.92。为对冲股票组合的系统性风险,基金经理决定在沪深300指数期货10月合约上建立相应的空头头寸,卖出价格为3263.8点。据此回答以下两题。该基金经理应该卖出股指期货()手。

- A、702

- B、752

- C、802

- D、852

正确答案:B -

第8题:

国内某投资者买入1份3个月期的人民币兑日元价格为15的远期合约,即期人民币兑日元的价格是16。下列说法正确的是()。

- A、人民币贬值,远期合约头寸盈利

- B、人民币升值,远期合约头寸亏损

- C、日元升值,远期合约头寸亏损

- D、日元升值,远期合约头寸盈利

正确答案:C -

第9题:

单选题某美国公司出口货物至日本,并以日元结算。如果公司预计日元贬值,则该公司可以通过()对冲外汇风险。A卖出日元兑美元看跌期权

B买入日元兑美元看涨期权

C买入日元兑美元期货合约

D卖出日元兑美元期货合约

正确答案: D解析: 暂无解析 -

第10题:

单选题以下对市场风险监测指标的理解,表述正确的是()。A总敞口头寸反映整个货币组合的外汇风险,一般计算总敞口头寸采用短边法

B当利率风险敏感度大于0、且预测利率上升,说明存在利率风险

C如果某种外汇的敞口头寸为正值,则说明该行在该币种上处于空头

D累计外汇敞口头寸为各外汇币种头寸加权总和

正确答案: B解析: 暂无解析 -

第11题:

单选题一家日本出口商向美国进口商出口了一批货物,预计3个月后收到1000万美元的货款,假如当前汇率为1美元=93日元,商业银行的研究部门预计3个月后日元可能会升值到1美元=90日元,因此建议该日本出口商( ),以对冲汇率风险。A在93价位建立日元/美元的货币期货的多头头寸

B在90价位建立日元/美元的货币期货的多头头寸

C在93价位建立日元/美元的货币期货的空头头寸

D在90价位建立日元/美元的货币期货的空头头寸

正确答案: C解析:

由题意知,为了避免3个月后美元贬值的风险,该日本出口商需要在93价位建立一个货币期货的多头头寸,这样便能保证其3个月后用收到的1000万美元按1美元=93日元的汇率买入日元,从而避免了汇率变动带来的风险。 -

第12题:

判断题空头头寸面临该外汇贬值的风险,多头头寸面临该外汇升值的风险。( )A对

B错

正确答案: 错解析:

多头头寸面临该外汇贬值的风险,空头头寸面临该外汇升值的风险。 -

第13题:

一家日本出口商向美国进口商出口了一批货物,预计1个月后收到1000万美元的货款,汇率为1美元=103日元。商业银行的研究部门预计1个月后日元可能会升值到1美元=100日元,因此建议该日本出口商( ),以对冲风险。A.在103价位建立日元/美元的货币期货的多头头寸

B.在103价位建立日元/美元的货币期货的空头头寸

C.在100价位建立日元/美元的货币期货的多头头寸

D.在100价位建立日元/美元的货币期货的空头头寸答案:A解析:由题意可知,该日本出口商预计1个月后收到1000万美元的货款,为了避免美元贬值造成损失,可在103价位建立日元/美元的货币期货的多头头寸。 -

第14题:

根据下面资料,回答96-97题

某股票组合市值8亿元,卢值为0.92。为对冲股票组合的系统性风险,基金经理决定在沪深300指数期货lO月合约上建立相应的空头头寸,卖出价格为3263.8点。

该基金经理应该卖出股指期货( )手。A.702

B.752

C.802

D.852答案:B解析:沪深300指数期货合约的合约乘数为每点300元。该基金经理应该卖出的股指期货合约数为:800000000×0.92/(3263.8×300)=752(手)。 -

第15题:

根据下面资料,回答下题。

某股票组合市值8亿元,卢值为0.92。为对冲股票组合的系统性风险,基金经理决定在沪深300指数期货1O月合约上建立相应的空头头寸,卖出价格为3263.8点。据此回答以下问题。

该基金经理应该卖出股指期货( )手。?A.752

B.772

C.802

D.852答案:A解析:沪深300指数期货合约的合约乘数为每点300元。该基金经理应该卖出的股指期货合约数为:800000000×0.92/(3263.8×300)=752(手)。 -

第16题:

某股票组合市值8亿元,β值为0.92。为对冲股票组合的系统性风险,基金经理决定在沪深300指数期货10月合约上建立相应的空头头寸,卖出价格为3263.8点。该基金经理应该卖出股指期货( )手。A. 702

B. 752

C. 802

D. 852答案:B解析:沪深300指数期货合约的合约乘数为每点300元。该基金经理应该卖出的股指期货合约数为:8000000000.92/(3263.8300)=752(手)。 -

第17题:

一家日本出口商向美国进口商出口了一批货物,预计3个月后收到1000万美元的货款,假如当前汇率为l美元=93日元,,商业银行的研究部门预计3个月后日元可能会升值到1美元=90日元,因此,建议该日本出口商(),以对冲汇率。A:在93价位建立日元/美元的货币期货的多头头寸

B:在90价位建立日元/美元的货币期货的多头头寸

C:在93价位建立日元/美元的货币期货的空头头寸

D:在90价位建立日元/美元的货币期货的空头头寸答案:A解析:由题意可知,为了避免3个月后美元贬值的风险,该日本出口商需要在93价位建立一个货币期货的多头头寸,这样便能保证其3个月后用收到的1000万美元按1美元=93日元的汇率买入日元,从而避免汇率变动带来的风险。 -

第18题:

假设某美国基金经理持有100万欧元的资产组合,欧元兑美元即期汇率为1.2888,一个delta为-0.83的平价看跌期权售价为0.06美元,该基金经理用该看跌期权进行对冲。10天后,欧元兑美元即期汇率变为1.2760,delta变为-0.9。假设一手期权合约的面值为62,500欧元。如果合约可以拆分,那么该基金经理再需要()看跌期权合约进行对冲。

- A、买入1.50手

- B、卖出1.50手

- C、买入1.12手

- D、卖出1.12手

正确答案:B -

第19题:

某基金经理持有价值9000万元的沪深股票组合,其组合相对于沪深300指数的β系数为1.5。因担心股市下跌,该基金经理利用沪深300股指期货进行风险对冲,若期货指数为3000点,应该()合约。

- A、买入100手

- B、卖出100手

- C、买入150手

- D、卖出150手

正确答案:D -

第20题:

以下对市场风险监测指标的理解,表述正确的是()。

- A、总敞口头寸反映整个货币组合的外汇风险,一般计算总敞口头寸采用短边法

- B、当利率风险敏感度大于0、且预测利率上升,说明存在利率风险

- C、如果某种外汇的敞口头寸为正值,则说明该行在该币种上处于空头

- D、累计外汇敞口头寸为各外汇币种头寸加权总和

正确答案:A -

第21题:

多选题某基金经理管理投资组合的市值达到5亿元,且已知该组合对沪深300指数相关系数为0.9,该组合和沪深300指数的波动率分别为15%和10%。该基金经理预期市场会出现回调,决定在沪深300股指期货处于3230点时进行对冲操作,以使其投资组合的Beta值为负,则该基金经理可以卖出()手股指期货合约。A500

B600

C700

D1000

正确答案: A,C解析: 暂无解析 -

第22题:

单选题假设某美国基金经理持有100万欧元的资产组合,欧元兑美元即期汇率为1.2888,一个delta为-0.83的平价看跌期权售价为0.06美元,该基金经理用该看跌期权进行对冲。10天后,欧元兑美元即期汇率变为1.2760,delta变为-0.9。假设一手期权合约的面值为62,500欧元。如果合约可以拆分,那么该基金经理再需要()看跌期权合约进行对冲。A买入1.50手

B卖出1.50手

C买入1.12手

D卖出1.12手

正确答案: B解析: 暂无解析 -

第23题:

单选题国内某投资者买入1份3个月期的人民币兑日元价格为15的远期合约,即期人民币兑日元的价格是16。下列说法正确的是()。A人民币贬值,远期合约头寸盈利

B人民币升值,远期合约头寸亏损

C日元升值,远期合约头寸亏损

D日元升值,远期合约头寸盈利

正确答案: D解析: 暂无解析