某零部件功能评分值为105,目前单件成本14.75元,功能评价值7.33,则该零部件成本降低幅度为()。A、14.75B、97.67C、90.25D、7.42

题目

某零部件功能评分值为105,目前单件成本14.75元,功能评价值7.33,则该零部件成本降低幅度为()。

- A、14.75

- B、97.67

- C、90.25

- D、7.42

相似考题

更多“某零部件功能评分值为105,目前单件成本14.75元,功能评价值7.33,则该零部件成本降低幅度为()。A、14.75B、97.67C、90.25D、7.42”相关问题

-

第1题:

计算功能价值,对成本功能的合理匹配程度进行分析时,若零部件的价值系数小于1,则该零部件有可能()A.现实成本偏高

B.现实成本偏低

C.功能过剩

D.功能不足

E.成本支出与功能相当答案:A,C解析:若价值系数小于1,此时功能现实成本大于功能评价值。袁明评价对象的现实成本偏高,而功能要求不高,一种可能是存在着过剩的功能;另一种可能是功能虽无过剩,但实现功能的条件或方法不佳,以致使实现功能的成本大于功能的实际需要。 -

第2题:

某产品的实际成本为5000元,由六个零部件组成,其中一个零部件的实际成本为880元,功能评价系数为0.210,则该零部件的价值系数为( )。A.0.836

B.0.908

C.1.193

D.1.237答案:C解析: -

第3题:

(2014年真题)某产品的目标成本为2000元。该产品某零部件的功能重要性系数是0.32,若现实成本为800元,则该零部件成本需要降低( )元。

A.160

B.210

C.230

D.240答案:A解析:本题考查的是价值工程的应用。F=2000×0.32=640元,该零部件成本需要降低△C=C-F=800-640=160元。 -

第4题:

(2019年)应用ABC分析法选择价格工程对象是,划分A类、B类、C类零部件的依据是()。A.零部件数量及成本占产品零部件总数及总成本的比重

B.零部件价值及成本占产品价值及总成的比重

C.零部件的功能重要性及成本占产品总成本的比

D.零部件的材质及成本占产品总成本的比重答案:A解析:在价值工程中,这种方法的基本思路是:首先将一个产品的各种部件(或企业各种产品)按成本的大小由高到低排列起来,然后绘成费用累积分配图(图4.3.2)。然后将占总成本70%~80%而占零部件总数10%~20%的零部件划分为A类部件,将占总成本5%~10%而占零部件总数60%~80%的零部件划分为C类,其余为B类。其中A类零部件是价值工程的主要研究对象。?

-

第5题:

应用ABC分析法选择价格工程对象是,划分A类、B类、C类零部件的依据是( )。A.零部件数量及成本占产品零部件总数及总成本的比重

B.零部件价值及成本占产品价值及总成的比重

C.零部件的功能重要性及成本占产品总成本的比

D.零部件的材质及成本占产品总成本的比重答案:A解析:在价值工程中,这种方法的基本思路是:首先将一个产品的各种部件(或企业各种产品)按成本的大小由高到低排列起来,然后绘成费用累积分配图(图4.3.2)。然后将占总成本70%~80%而占零部件总数10%~20%的零部件划分为A类部件,将占总成本5%~10%而占零部件总数60%~80%的零部件划分为C类,其余为B类。其中A类零部件是价值工程的主要研究对象。

-

第6题:

某产品的实际成本为5000元,它由若干个零部件组成。其中一个零部件的实际成本为1800元,功能指数为0.238。该产品整体功能的目标成本为4500元,则该零部件成本改进的期望值为()元。A:119

B:-456

C:-729

D:267答案:C解析:成本改进期望值=功能的目标成本-功能的现实成本=4500*0.238-1800=-729(元)。 -

第7题:

计算功能价值,对成本功能的合理匹配程度进行分析,若零部件的价值系数小于1,表明该零部件有可能()。A、成本支出偏高

B、成本支出偏低

C、功能过剩

D、功能不足

E、成本支出与功能相当答案:A,C解析:功能的价值系数当<1时,此时功能现实成本大于功能评价值。表明评价对象的现实成本比较高,而功能要求不高,一种可能是存在着过剩的功能;另外一种可能虽无过剩,但实现功能的条件或方法不佳,以致使实现功能的成本大于功能的实际需要。 -

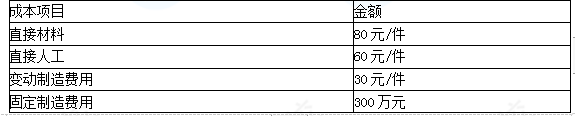

第8题:

企业生产C产品需要某零部件8万件。该零部件可外购,也可自制。如果外购,零部件的外购价格为200元/件。假定生产该零部件的自制生产能力无法转移。零部件生产的成本数据如下:

要求:在完全成本法和变动成本法下,对C产品所需零部件是自制还是外购进行决策。 答案:解析:(1)完全成本法

答案:解析:(1)完全成本法

自制成本=(80+60+30)×8+300=1660(万元)

外购成本1600万元(200×8)

零部件外购成本低,应该外购。

(2)变动成本法

自制的单位变动成本=80+60+30=170(元/件)

外购单价200元/件

即自制可以节约成本240万元(30×8),该零部件应自制。

注意:如果生产能力转移带来的边际贡献大于240万元,则应该外购。 -

第9题:

若某个零部件的功能成本比值系数为1.6,则我们对其功能与成本协调情况的评价是()

- A、与该零部件的功能相比,成本支出偏高

- B、与该零部件的功能相比,成本支出偏低

- C、该零部件的陈本水平与其功能大体相当

- D、根据该数值无法判断其成本与功能的关系

正确答案:B -

第10题:

单选题某零部件功能评分值为105,目前单件成本14.75元,功能评价值7.33,则该零部件成本降低幅度为()。A14.75

B97.67

C90.25

D7.42

正确答案: D解析: 暂无解析 -

第11题:

单选题若某个零部件的功能成本比值系数为1.6,则我们对其功能与成本协调情况的评价是()A与该零部件的功能相比,成本支出偏高

B与该零部件的功能相比,成本支出偏低

C该零部件的陈本水平与其功能大体相当

D根据该数值无法判断其成本与功能的关系

正确答案: B解析: 暂无解析 -

第12题:

单选题某产品的实际成本为10000元,它由多个零部件组成,其中一个零部件的实际成本为880元,功能评价系数为0.140,则该零部件的价值指数为( )。[2018年真题]A0.628

B0.880

C1.400

D1.591

正确答案: D解析:

价值系数法中,价值系数是功能系数与成本系数的比值。成本系数=零部件成本÷各零部件成本总和=880÷10000=0.088,价值系数=功能系数÷成本系数=0.140÷0.088=1.591。 -

第13题:

计算功能价值,对成本功能的合理匹配程度进行分析,若零部件的价值系数小于1,表明该零部件有可能( )A、实现功能的条件或方法不佳,以致使实现功能的成本大于功能的实际需要

B、成本支出偏低

C、功能过剩

D、功能不足

E、成本支出与功能相当答案:A,C解析:2020版教材76~77 / 2019版教材P75

Vi<1,此时功能现实成本大于功能评价值。表明评价对象的现实成本偏高,而功能要求不高,一种可能是存在着过剩的功能;另一种可能是功能虽无过剩,但实现功能的条件或方法不佳,以致使实现功能的成本大于功能的实际需要。 -

第14题:

某产品的目标成本为2000元,该产品某零部件的功能重要性系数是0.32,若现实成本为800元,则该零部件成本需要降低( )元。A、160

B、210

C、230

D、240答案:A解析:△C=(C-F)=800-2000×0.32=160。@## -

第15题:

某产品的目标成本为2000元。该产品某零部件的功能重要性系数是0.32,若现实成本为900元,则该零部件成本需要降低( )元。A.260

B.310

C.330

D.340答案:A解析:考核价值工程的应用。功能评价值F=2000×0.32=640(元),△C=C-F=900-640=260(元)。 -

第16题:

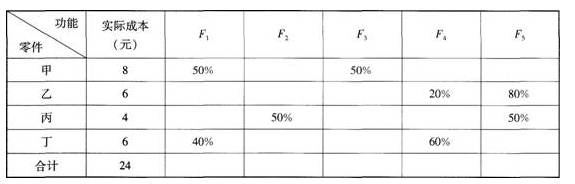

某产品有四个零部件,可以实现五项功能,这五项功能的重要程度比为:F1:F2:F3:F4:F5=3:1:4:2:6。该产品的目前成本为24元,成本在各项功能之间的比例分摊见下表。

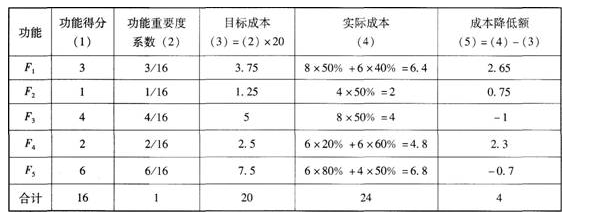

若该产品目标成本为20元,则成本降低幅度最大的功能及其成本降低幅度分别为( )。 A.F1,2.65元

A.F1,2.65元

B.F5,6.8元

C.F2,2元

D.F1,3.75元答案:A解析:本题考查的是价值工程方法。当一个零部件只具有一个功能时,该零部件的成本就是其本身的功能成本;当一项功能要由多个零部件共同实现时,该功能的成本就等于这些零部件的功能成本之和。当一个零部件具有多项功能或与多项功能有关时,就需要将零部件成本分摊给各项有关功能。 首先根据功能重要程度比计算各项功能的重要性系数,然后以重要性系数分配目标成本,第三计算各项功能的实际成本,第四计算成本降低额。计算结果见下表。 2020教材P204-219

-

第17题:

某产品的实际成本为5000元,它由若干个零部件组成。其中一个零部件的实际成本为1800元,功能指数为0.2380该产品的目标成本为4500元,则该零部件成本改进的期望值为()元。A:119

B:-456

C:-729

D:267答案:C解析:成本改进期望值=功能的目标成本-功能的现实成本=4500*0.238-1800=-729(元),意味着改进后该功能的成本有望降低729元。 -

第18题:

某产品的实际成本为5000元,由6个零部件组成,其中一个零部件的实际成本为880元,功能指数为0.190,则该零部件的价值系数为( )。A.0.836

B.0.96

C.1.080

D.1.091答案:C解析:本题考查价值系数的计算。成本系数一评价对象目前成本/全部成本=880/5000=0.176;价值系数=功能评价系数/成本系数=0.19/0.176=1.080。 -

第19题:

通过计算功能价值对成本功能的合理匹配程度进行分析,若Vi<1,表明该零部件有可能()。A、成本支出偏高

B、成本支出偏低

C、功能过剩

D、功能不足

E、成本支出与功能相当答案:A,C解析:Vi<1,此时功能现实成本大于功能评价值。表明评价对象的现实成本偏髙,而功能要求不髙,一种可能是存在着过剩的功能;另一种可能是功能虽无过剩,但实现功能的条件或方法不佳,以致使实现功能的成本大于功能的实际需要。 -

第20题:

采用强制确定法进行价值工程的对象选择时,若某零部件的价值系数为0.6,则()。

- A、该零部件可不作为重点改进对象

- B、该零部件应作为价值分析的重点对象

- C、说明该零部件的功能重要性高,而相应的成本比例较低

- D、说明该零部件的功能重要性低,而相应的成本比例较高

- E、说明该零部件的功能重要性与所花费成本比例是相称的

正确答案:B,D -

第21题:

若某个零部件的功能成本比值系数为1.60,则我们对其功能与成本协调情况的评价是()

- A、与该零件的功能相比,成本支出偏高

- B、与该零件的功能相比,成本支出偏低

- C、该零件的成本水平与其功能大体相当

- D、根据该数值无法判断其成本与功能的关系

正确答案:B -

第22题:

多选题采购()采用以设备寿命周期成本为基础的评标价法。A零部件

B生产线

C成套设备

D车辆

E单件设备

正确答案: D,C解析: 采购生产线、成套设备、车辆等运行期内各种费用较高的货物,评标时可预先确定一个统一的设备评审寿命期(短于实际寿命期),然后再根据投标书的实际情况在报价上加上该年限运行期间所发生的各项费用,再减去寿命期末设备的残值。计算各项费用和残值时,都应按招标文件规定的贴现率折算成净现值。 -

第23题:

多选题计算功能价值,对成本功能的合理匹配程度进行分析,若零部件的价值系数小于1,表明该零部件有可能()。A成本支出偏高

B成本支出偏低

C功能过剩

D功能不足

E成本支出与功能相当

正确答案: E,B解析: 暂无解析