王教授在2003年6月完成一本学术专著并于同年12月由出版社出版。这部学术专著是王教授单位的一项科研课题,单位为王教授的写作与研究提供了便利条件,但王教授与单位没有就专著的著作权属进行任何约定。王教授的同事甲为了使王教授能顺利完成该学术著作,承担了王教授其他课题的组织工作,为其创造了良好的研究条件。专著出版后,另一所大学的乙教授对该专著非常推崇,不仅将其作为研究生教学的指定教材,而且在自己的研究成果中引用了王教授著作的若干结论,并且都注明了出处。根据上述事实和著作权法律制度的规定,回答下列问题: 甲对该专

题目

王教授在2003年6月完成一本学术专著并于同年12月由出版社出版。这部学术专著是王教授单位的一项科研课题,单位为王教授的写作与研究提供了便利条件,但王教授与单位没有就专著的著作权属进行任何约定。王教授的同事甲为了使王教授能顺利完成该学术著作,承担了王教授其他课题的组织工作,为其创造了良好的研究条件。专著出版后,另一所大学的乙教授对该专著非常推崇,不仅将其作为研究生教学的指定教材,而且在自己的研究成果中引用了王教授著作的若干结论,并且都注明了出处。 根据上述事实和著作权法律制度的规定,回答下列问题: 甲对该专著是否享有著作权?为什么?

相似考题

更多“王教授在2003年6月完成一本学术专著并于同年12月由出版社出版。这部学术专著是王教授单位的一项科研课题,单位为王教授的写作与研究提供了便利条件,但王教授与单位没有就专著的著作权属进行任何约定。王教授的同事甲为了使王教授能顺利完成该学术著作,承担了王教授其他课题的组织工作,为其创造了良好的研究条件。专著出版后,另一所大学的乙教授对该专著非常推崇,不仅将其作为研究生教学的指定教材,而且在自己的研究成果中引用了王教授著作的若干结论,并且都注明了出处。 根据上述事实和著作权法律制度的规定,回答下列问题: 甲对”相关问题

-

第1题:

中国学者王教授在法国完成一项产品发明。2006年7月3日,王教授在我国国务院举办的科技学术研讨会上介绍了他的这项发明成果。2006年7月5日,王教授以这项成果在法国提出专利申请。2006年8月16日,出席过这次研讨会的某研究所工程师庄教授,将这项成果作为他自己的非职务发明,向中国专利局提出专利申请。2007年1月28日,王教授又以同一成果向中国专利局提出专利申请,同时提出要求优先权的书面声明,并提交了有关文件。关于本案的以下意见中正确的是( )。

A.庄教授申请在先,按照先申请原则,享有专利申请权

B.王教授享有国外优先权,故专利申请权应属于王教授,其申请日为2006年7月5日

C.王教授是中国人,不应享有国外优先权,但庄教授不是真正的发明人,故专利申请权应属王教授,其申请日应为2007年1月28日

D.王教授的发明已经丧失新颖性,应当驳回双方的申请

正确答案:B

-

第2题:

甲教授完成一本学术专著,现有以下人员主张自己也是书的作者。其中下列谁的理由符合著作权法的规定?( ) A.乙主任:“我曾经为这个课题申请经费进行了组织协调,并主持过这个课题的研讨会。” B.丙研究生:“我曾经为甲教授的这项研究查找资料,还帮他抄写过一部分手稿。” C.丁讲师:“我曾经撰写过该书的两章,尽管甲教授后来对这两章作了较大的修改,但基本保持了原稿的结构和内容。” D.戊教授:“甲教授在研究这个课题时,曾多次与我讨论有关的学术问题,我提出的一些意见已被他采纳。”

正确答案:C

依《著作权法》第11条的规定,著作权属于作者,本法另有规定的除外。创作作品的公民是

作者。另根据《著作权法实施条例》第3条的规定,著作权法所称创作,是指直接产生文学、艺术和科学 作品的智力活动。而某一课题的协调、主持者,或为他人创造查资料、誊写及与创作者讨论的人均不能视 为作者,他们的行为均不构成创作,故应排除A、B、D选项。在选项C中,尽管甲教授曾对丁讲师撰写 的两章进行过修改,但丁讲师的撰写行为仍构成创作,故其应列为本书作者之一。本题应选C项。

-

第3题:

甲教授完成一本学术专著,现有以下人员主张自己也是该书的作者。下列选项中,符合《著作权法》规定的主张是()。

A.乙校长:“我曾经为这个课题申请经费进行了组织协调,并主持过这个课题的研讨会。”

B.丙学生:“我曾经为甲教授的这项研究查找资料,还帮他抄写过一部分手稿。”

C.丁讲师:“我曾经撰写过该书的两章,尽管甲教授后来对这两章作了较大的修改,但基本保持了原稿的结构和内容。”

D.戊教授:“甲教授在研究这个课题时,曾多次与我讨论有关的学术问题,我提出的一些意见已被他采纳。”

正确答案:C

C。作者是完成作品的人,丁讲师撰写了两章,应是作者之一,故应选择C。

-

第4题:

张教授的所有初中同学都不是博士;通过张教授而认识其哲学研究所同事的都是博士:张教授的一个初中同学通过张教授认识了王研究员。以下哪项作为结论从上述断定中推出?( )A.王研究员是张教授的哲学研究所同事

B.王研究员不是张教授的哲学研究所同事

C.王研究员不是博士

D.王研究员不是张教授的初中同学答案:B解析:“通过张教授而认识其哲学研究所同事的都是博士”换质换位之后为“非博士都不是通过张教授而认识其哲学研究所同事的”,也即“非博士通过张教授认识的人不是其哲学研究所同事”。由“张教授的所有初中同学都不是博士”得“张教授的一个初中同学不是博士”,又“张教授的一个初中同学通过张教授认识了王研究员”,因此,可以知道“王研究员不是张教授的哲学研究所同事”,即B选项。 -

第5题:

共用题干

王教授系中国公民,现在国内某大学任职,2012年12月取得收入情况如下:(1)当月工资收入3400元,奖金收入3000元。(2)受科普出版社委托,为其编写《心理咨询》一书。按协议约定,出版社于10日支付给王教授稿酬19000元。(3)25日,受科技公司培训部邀请,为该公司员工进行心理咨询讲座,科技公司支付给王教授讲课报酬3900元。王教授2012年的收入总额为20万元;2013年税务部门在进行税务检查时,发现王教授的稿酬和讲课报酬均无纳税记录。

要求:根据上述资料,回答下列各题。王教授取得的工资收入,以下说法中正确的是()。

A、应缴纳的个人所得税税额为535元

B、应缴纳的个人所得税税额为185元

C、应缴纳的个人所得税由本人于年末缴纳

D、应缴纳的个人所得税由本单位代扣代缴答案:B,D解析:本题考核个人所得税的征税项目。

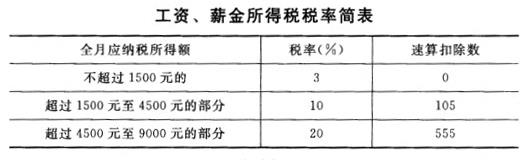

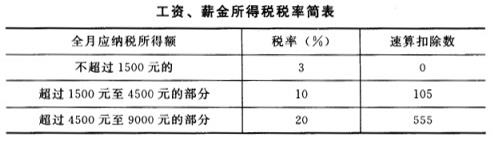

本题考核个人所得税的计算。王教授12月取得的工资和奖金收入应缴纳的个人所得税额为(3400+3000-3500)*10%-105=185(元),应缴纳的个人所得税是由本单位代扣代缴。

本题考核个人所得税的征收管理。代扣代缴的范围包括:工资、薪金所得;对企事业单位的经营、承租经营所得;劳务报酬所得;稿酬所得、特许权使用费所得;利息、股息、红利所得;财产租赁所得;财产转让所得;偶然所得等。

本题考核个人所得税的计算。稿酬所得应缴纳个人所得税=19000*(1-20%)*20%*(1-30%)=2128(元);讲课报酬应缴纳个人所得税=(3900-800)*20%=620(元)。

本题考核个人所得税的缴纳。 -

第6题:

共用题干

王教授系中国公民,现在国内某大学任职,2013年12月取得收入情况如下:(1)当月工资收入3400元,奖金收入3000元。(2)受科普出版社委托,为其编写《心理咨询》一书。按协议约定,出版社于10日支付给王教授稿酬19000元。(3)25日,受科技公司培训部邀请,为该公司员工进行心理咨询讲座,科技公司支付给王教授讲课报酬3900元。王教授2013年的收入总额为20万元;2013年税务部门在进行税务检查时,发现王教授的稿酬和讲课报酬均无纳税记录。

要求:根据上述资料,回答下列各题。关于税款缴纳,以下说法中正确的是()。

A、王教授应当在2014年3月31日前办理纳税申报

B、王教授应当在2014年6月30日前办理纳税申报

C、王教授应当补交稿酬和讲课报酬的税款

D、科普出版社和科技公司未代扣代缴个人所得税符合法律规定答案:A,C解析:本题考核个人所得税的征税项目。

本题考核个人所得税的计算。王教授12月取得的工资和奖金收入应缴纳的个人所得税额为(3400+3000-3500)*10%-105=185(元),应缴纳的个人所得税是由所在单位代扣代缴。

本题考核个人所得税的征收管理。代扣代缴的范围包括:工资、薪金所得;对企事业单位的经营、承租经营所得;劳务报酬所得;稿酬所得、特许权使用费所得;利息、股息、红利所得;财产租赁所得;财产转让所得;偶然所得等。

本题考核个人所得税的计算。稿酬所得应缴纳个人所得税=19000*(1-20%)*20%*(1-30%)=2128(元);讲课报酬应缴纳个人所得税=(3900-800)*20%=620(元)。

本题考核个人所得税的缴纳。 -

第7题:

张教授的所有初中同学都不是博士,通过张教授认识其哲学研究所同事的都是博士;张教授的一个初中同学通过张教授认识了王研究员。以下哪项能作为结论从上述题干中推出?( )A.王研究员是张教授的哲学研究所同事

B.王研究员不是张教授的哲学研究所同事

C.王研究员是博士

D.王研究员不是张教授的初中同学答案:B解析:将通过张教授认识了王研究员的那个初中同学记为甲,由“张教授的所有初中同学都不是博士”可知,甲不是博士,那么就否定了“通过张教授认识其哲学研究所同事的都是博士”的后件,同时否定前件知甲不是通过张教授而认识其哲学研究所同事的,又因为甲通过张教授认识了王研究员,因此王研究员不是张教授的哲学研究所同事,故本题的正确答案为B。 -

第8题:

王教授于2010年3月1日在卫生部召开的学术会议上首次公开并演示了一种新医疗器械。丁某独立开发出相同产品并在2010年6月5日出版的某期刊上详细介绍了该医疗器械的结构。丁某和王教授分别于2010年6月20日和2010年7月1日就该医疗器械申请专利。下列说法哪些是正确的?()

- A、丁某独立完成发明并且在王教授之前提出了专利申请,因此应当由丁某获得专利权

- B、王教授和丁某的上述专利申请都不具备新颖性

- C、王教授在该学术会议上公开其发明后,任何人就该发明提出的任何专利申请都丧失了新颖性

- D、王教授的专利申请享受6个月的宽限期,因此其专利申请具备新颖性

正确答案:B -

第9题:

王教授在2003年6月完成一本学术专著并于同年12月由出版社出版。这部学术专著是王教授单位的一项科研课题,单位为王教授的写作与研究提供了便利条件,但王教授与单位没有就专著的著作权属进行任何约定。王教授的同事甲为了使王教授能顺利完成该学术著作,承担了王教授其他课题的组织工作,为其创造了良好的研究条件。专著出版后,另一所大学的乙教授对该专著非常推崇,不仅将其作为研究生教学的指定教材,而且在自己的研究成果中引用了王教授著作的若干结论,并且都注明了出处。 根据上述事实和著作权法律制度的规定,回答下列问题: 乙的行为是否侵犯了王教授的著作权?为什么?

正确答案: 乙将王教授著作作为研究生教学指定教材的行为,不构成侵权行为(0.5分)。乙的引用行为也没有侵犯王教授的著作权(0.5分)。根据我国著作权法的规定,为介绍、评论某一作品或者说明某一问题,在作品中适当引用他人已经发表的作品可以不经著作权人许可,不向其支付报酬(0.5分),但应当指明作者姓名、作品名称(0.5分)。 -

第10题:

王教授在2003年6月完成一本学术专著并于同年12月由出版社出版。这部学术专著是王教授单位的一项科研课题,单位为王教授的写作与研究提供了便利条件,但王教授与单位没有就专著的著作权属进行任何约定。王教授的同事甲为了使王教授能顺利完成该学术著作,承担了王教授其他课题的组织工作,为其创造了良好的研究条件。专著出版后,另一所大学的乙教授对该专著非常推崇,不仅将其作为研究生教学的指定教材,而且在自己的研究成果中引用了王教授著作的若干结论,并且都注明了出处。 根据上述事实和著作权法律制度的规定,回答下列问题: 王教授的单位对该专著是否享有著作权?为什么?

正确答案: 王教授的单位对专著不享有著作权(0.5分)。根据我国著作权法的规定,公民为完成法人或者其他组织工作任务所创作的作品是职务作品(0.5分),除法律另有规定外,著作权由作者享有(1分)。本案中,虽然王教授的学术专著是该单位的科研课题,单位非常支持王教授的科研工作,但由于王教授和单位之间没有就著作权的归属进行任何约定(0.5分),因此该专著的著作权不属于王教授的单位。 -

第11题:

多选题甲教授完成一本学术专著,现有以下人员主张自己也是该书的作者。其中理由不符合《著作权法》的规定的是( )。A乙主任:“我曾经为该课题申请经费进行了组织协调,并主持过这个课题的研讨会”

B丙研究生:“我曾经为甲教授的这项研究查找资料,还帮他抄写过一部分手稿”

C丁讲师:“我曾经撰写过该书的两章,尽管甲教授后来对这两章作了较大的修改,但基本保持了原稿的结构和内容”

D戊教授:“甲教授在研究这个课题时,曾多次与我讨论有关的学术问题,我提出的一些意见已被他采纳”

E己学者说:“我曾为该作品提供了大量的物质资助”

正确答案: B,E解析:

《著作权法实施条例》第三条规定,著作权法所称创作,是指直接产生文学、艺术和科学作品的智力活动。为他人创作进行组织工作,提供咨询意见、物质条件,或者进行其他辅助工作,均不视为创作。 -

第12题:

单选题张教授的新作中,有相当的篇幅逐字逐句都与王教授稍早出版的著作相同,张教授与王教授是同事。因此,上述相同的篇幅并不属于张教授本人的贡献,在对待王教授的知识产权上,张教授是不诚实的。要得到上述结论,最需要补充以下哪项证据?A如果没有上述存疑的篇幅,就不会有张教授的新作

B在撰写新作的过程中,张教授有机会见到了王教授著作的手稿

C上述存疑的篇幅,并不是王教授借鉴了张教授的观点

D张教授认为上述存疑的篇幅是针对相关问题的最好表述

正确答案: B解析: -

第13题:

朱教授由所在工作单位安排,承接了一个法学科研项目,在工作期间出版了一本有关依法治国的专著并获稿费15000元,此稿酬应归谁所有?( )

A.归朱教授所有,并由其缴纳个人所得税

B.归单位所有,但朱教授应缴纳个人所得税

C.应全部归朱教授所在单位

D.归朱教授及所在单位共同所有

正确答案:A

「考点」职务作品著作权归属

「解析」公民为完成法人或者其他组织工作任务所创作的作品是职务作品。根据《著作权法》第16条的规定,对于职务作品著作权的归属。原则上属于公民,例外包括两种:一是由法人或其他组织主持,按照法人或其他组织意志创作,并由法人或其他组织承担责任的职务作品,著作权由法人或其他组织享有;二是主要利用法人或其他组织的物质技术条件创作,并由法人或者其他组织承担责任的工程设计图、产品设计图、地图、计算机软件等职务作品以及法律规定或当事人约定的作品的署名权由公民享有,其它著作权由法人或其他组织享有。本题中朱教授出版的专著既不属于第一种例外情形,也不属于第二种例外情形,因此著作权属于公民本人,因著作权而产生的获得报酬权自然也属于作者本人。故而答案选A,其它选项错误。 -

第14题:

王教授将其一篇学术论文投递给某核心期刊杂志社。未经王教授的许可,该杂志社委托张某对王教授的该作品进行修改,然后杂志社将署名为张某。王教授的作品发表在其刊物上,则()。A.杂志社侵犯了王教授的著作权,张某未侵权

B.杂志社未侵犯王教授的著作权,张某侵了权

C.杂志社和张某均侵犯了60王教授的著作权

D.杂志社和张某均未侵犯王教授的著作权

正确答案:C

-

第15题:

王大山教授在2001年6月开始一本学术专著的写作,该专著于2002年7月定稿,2002年12月由出版社出版。下列关于他人使用王教授作品的行为中,属于“合理使用”的是:A:李某未经王教授许可,将其作品改成盲文出版

B:张某未经王教授许可,将其翻译成少数民族语言文字作品在国内出版发行

C:孙某未经王教授许可,为了介绍该学术著作而适当引用其中的部分内容

D:刘某未经王教授许可,为学校课堂教学需要而使用并出版发行答案:A,B,C解析:依据《著作权法》第22条的规定,根据上述规定,ABC项正确,D项错误。值得注意的是,《著作权法》第22条第11项例外具有严格的限定条件:第一,必须是中国公民、法人或者其他组织已经发表的作品,不包括外国人的作品。第二,必须是以汉语言文字创作的作品,不包括使用其他语言文字,如藏文、蒙古文、俄文、英文等创作的作品。第三,翻译成少数民族语言文字的作品仅限于在国内出版发行,不得销往国外。 -

第16题:

张教授的所有初中同学都不是博士,通过张教授而认识其哲学研究所同事的都是博士;张教授的一个初中同学通过张教授认识了王研究员。以下哪项能作为结论从上述中退出?A.王研究员是张教授的哲学研究所同事

B.王研究员不是张教授的哲学研究所同事

C.我那个研究员是博士

D.王研究员不是张教授的初中同学答案:解析: -

第17题:

共用题干

王教授系中国公民,现在国内某大学任职,2012年12月取得收入情况如下:(1)当月工资收入3400元,奖金收入3000元。(2)受科普出版社委托,为其编写《心理咨询》一书。按协议约定,出版社于10日支付给王教授稿酬19000元。(3)25日,受科技公司培训部邀请,为该公司员工进行心理咨询讲座,科技公司支付给王教授讲课报酬3900元。王教授2012年的收入总额为20万元;2013年税务部门在进行税务检查时,发现王教授的稿酬和讲课报酬均无纳税记录。

要求:根据上述资料,回答下列各题。关于稿酬和讲课报酬,以下说法中正确的是()。

A、劳务报酬所得,属于一次性收入的,以取得该项收入为一次

B、王教授稿酬所得应缴纳的个人所得税,应由科普出版社代扣代缴

C、王教授讲课报酬应缴纳的个人所得税,应由科技公司代扣代缴

D、稿酬所得和讲课报酬应缴纳的个人所得税,应由王教授自行交纳答案:A,B,C解析:本题考核个人所得税的征税项目。

本题考核个人所得税的计算。王教授12月取得的工资和奖金收入应缴纳的个人所得税额为(3400+3000-3500)*10%-105=185(元),应缴纳的个人所得税是由本单位代扣代缴。

本题考核个人所得税的征收管理。代扣代缴的范围包括:工资、薪金所得;对企事业单位的经营、承租经营所得;劳务报酬所得;稿酬所得、特许权使用费所得;利息、股息、红利所得;财产租赁所得;财产转让所得;偶然所得等。

本题考核个人所得税的计算。稿酬所得应缴纳个人所得税=19000*(1-20%)*20%*(1-30%)=2128(元);讲课报酬应缴纳个人所得税=(3900-800)*20%=620(元)。

本题考核个人所得税的缴纳。 -

第18题:

共用题干

王教授系中国公民,现在国内某大学任职,2012年12月取得收入情况如下:(1)当月工资收入3400元,奖金收入3000元。(2)受科普出版社委托,为其编写《心理咨询》一书。按协议约定,出版社于10日支付给王教授稿酬19000元。(3)25日,受科技公司培训部邀请,为该公司员工进行心理咨询讲座,科技公司支付给王教授讲课报酬3900元。王教授2012年的收入总额为20万元;2013年税务部门在进行税务检查时,发现王教授的稿酬和讲课报酬均无纳税记录。

要求:根据上述资料,回答下列各题。关于税款缴纳,以下说法中正确的是()。

A、王教授应当在2013年3月31日前办理纳税申报

B、王教授应当在2013年6月30日前办理纳税申报

C、王教授应当补交稿酬和讲课报酬的税款

D、科普出版社和科技公司应当补交稿酬和讲课报酬的税款答案:A,C解析:本题考核个人所得税的征税项目。

本题考核个人所得税的计算。王教授12月取得的工资和奖金收入应缴纳的个人所得税额为(3400+3000-3500)*10%-105=185(元),应缴纳的个人所得税是由本单位代扣代缴。

本题考核个人所得税的征收管理。代扣代缴的范围包括:工资、薪金所得;对企事业单位的经营、承租经营所得;劳务报酬所得;稿酬所得、特许权使用费所得;利息、股息、红利所得;财产租赁所得;财产转让所得;偶然所得等。

本题考核个人所得税的计算。稿酬所得应缴纳个人所得税=19000*(1-20%)*20%*(1-30%)=2128(元);讲课报酬应缴纳个人所得税=(3900-800)*20%=620(元)。

本题考核个人所得税的缴纳。 -

第19题:

甲教授完成一本学术专著,现有以下人员主张自己也是该书的作者、其中谁的理由符合《著作权法》的规定()

- A、乙主任:“我曾经为这个课题申请经费进行了组织协调,还帮他抄写过一部分手稿”

- B、丙研究生:“我曾经为甲教授的这项研究查找资料,还帮他抄写过一部分手稿”

- C、乙讲师:“我曾经撰写过该书的章节,尽管甲教授后来对这两章做了较大的修改,但基本保持了原稿的结构和内容”

- D、戊教授:“甲教授在研究这个课题时,曾多次与我讨论有关学术问题,我提出的有些意见已被他采纳”

正确答案:C -

第20题:

王教授是某高校著名物理学家,其某月取得的收入包括:工资4000元,其中政府津贴800元;出版了一部学术著作获得稿酬20000元;与某科技公司联合进行一个项目研究,取得了重大科研成果,获得国家科技进步一等奖,得到奖金15000元;科技公司从该科研成果中获得巨大经济效益,奖给王教授50000元;生病住院得到保险公司理赔20000元。王教授这个月的收入中,有哪些是属于法律规定的减税、免税的所得税项目?

正确答案: 1)在本案中,王教授的各项收入中,政府津贴、保险理赔、获得国家科技一等奖的15000元奖金可以免税,20000元稿酬可以减税。(2)适用法规z《中华人民共和国个人所得税法》第2条:"下列各项个人所得,应纳个人所得税:(一〉工资、薪金所得;(二)个体工商户的生产、经营所得;

(三)对企事业单位的承包经营、承租经营所得;(四)劳务报酬所得;(五〉稿酬所得;(六)特许权使用费所得;(七)利息、股息、红利所得;(八)财产租赁所得;(九)财产转让所得;(十)偶然所得;(十一)经国务院财政部门确定征税的其他所得。"第3条:"个人所得税的税率„·、(三)稿酬所得,适用比例税率,税率为20%,并按应纳税额减征30%。"第4条:"下列各项个人所得,免纳个人所得税:(一)省级人民政府、国务院部委和中国人民解放军军以上单位,以及外国组织、国际组织颁发的科学、教育、技术、文化、卫生、体育、环境保护等方面的奖金;(二)国债和国家发行的金融债券利息;(三)按照国家统一规定发给的补贴、津贴;(四〉福利费、抚恤金、救济金;(五)保险赔款;(六)军人的转业费、复员费;(七〉按照国家统一规定发给干部、职工的安家费、退职费、退休工资、离休工资、离休生活补助费;(八)依照我国有关法律规定应予免税的各国驻华使馆、领事馆的外交代表、领事官员和其他人员的所得;(九)中国政府参加的国际公约、签订的协议中规定免税的所得;(十)经国务院财政部门批准免税的所得。"(3)王教授在该月的各项收入中,政府津贴、获奖奖金、保险赔偿属于《中华人民共和国个人所得税法》第4条规定的免税项目,应当予以免税;稿酬属于《中华人民共和国个人所得税法》第3条规定的可以减征30%的减税项目;其他的收入均应按照法律缴纳个人所得税 -

第21题:

王教授在2003年6月完成一本学术专著并于同年12月由出版社出版。这部学术专著是王教授单位的一项科研课题,单位为王教授的写作与研究提供了便利条件,但王教授与单位没有就专著的著作权属进行任何约定。王教授的同事甲为了使王教授能顺利完成该学术著作,承担了王教授其他课题的组织工作,为其创造了良好的研究条件。专著出版后,另一所大学的乙教授对该专著非常推崇,不仅将其作为研究生教学的指定教材,而且在自己的研究成果中引用了王教授著作的若干结论,并且都注明了出处。 根据上述事实和著作权法律制度的规定,回答下列问题: 王教授2003年6月完成该学术专著时是否就享有对该专著的著作权?为什么?

正确答案: 根据我国著作权法的规定,作品无论是否发表,其作者均依法享有著作权(1分)

-

第22题:

王教授在2003年6月完成一本学术专著并于同年12月由出版社出版。这部学术专著是王教授单位的一项科研课题,单位为王教授的写作与研究提供了便利条件,但王教授与单位没有就专著的著作权属进行任何约定。王教授的同事甲为了使王教授能顺利完成该学术著作,承担了王教授其他课题的组织工作,为其创造了良好的研究条件。专著出版后,另一所大学的乙教授对该专著非常推崇,不仅将其作为研究生教学的指定教材,而且在自己的研究成果中引用了王教授著作的若干结论,并且都注明了出处。 根据上述事实和著作权法律制度的规定,回答下列问题: 假如王教授的博士生丙帮助王教授撰写了该专著中独立的一章,而王教授仅在后记中对此表示感谢,那么丙能否对该专著主张享有著作权?为什么?

正确答案: 丙可以对专著主张享有著作权(0.5分)。根据我国著作权法的规定,两人以上合作创作的作品,著作权由合作作者共同享有(1分)。本案中,丙撰写了其中独立的一章,实质参与了作品的创作活动而成为合作作者,便当然对其自己创作的部分享有著作权(0.5分) -

第23题:

多选题该学术专著出版后,有许多人主张对该专著也享有著作权。下列说法中正确的是( )。[2003年真题]A魏教授的甲同事认为,自己承担了该学术著作的出版组织工作,且为魏教授创造了良好的研究条件,因此自己应当享有部分著作权

B乙教师认为,自己帮助魏教授写了其中一章内容,魏教授在该著作的前言中对此已经作出说明,因此自己也应享有著作权

C丙教授认为,自己曾与魏教授进行过学术研讨,丙教授的观点魏教授在书中已采纳,因此,自己应当享有部分著作权

D魏教授的夫人认为,自己承担了该学术专著大部分的抄写工作,自己应享有部分著作权

正确答案: D,A解析:

《著作权法》第十一条规定,著作权属于作者,本法另有规定的除外。创作作品的公民是作者。由法人或者其他单位主持,代表法人或者其他单位意志创作,并由法人或者其他单位承担责任的作品,法人或者其他单位视为作者。如无相反证明,在作品上署名的公民、法人或者其他单位为作者。第十三条规定,两人以上合作创作的作品,著作权由合作作者共同享有。没有参加创作的人,不能成为合作作者。合作作品可以分割使用的,作者对各自创作的部分可以单独享有著作权,但行使著作权时不得侵犯合作作品整体的著作权。