某生产线因市场需求结构发生变化,在未来使用年限内,每年产量估计要减少8000台左右,每台产品损失利润120元,该生产线尚可使用3年,企业所在行业的投资回报率为10%,所得税税率为25%,则生产线的经济性贬值额约为()。A、1790568B、2235678C、88482.1D、3389230

题目

某生产线因市场需求结构发生变化,在未来使用年限内,每年产量估计要减少8000台左右,每台产品损失利润120元,该生产线尚可使用3年,企业所在行业的投资回报率为10%,所得税税率为25%,则生产线的经济性贬值额约为()。

- A、1790568

- B、2235678

- C、88482.1

- D、3389230

相似考题

更多“某生产线因市场需求结构发生变化,在未来使用年限内,每年产量估计要”相关问题

-

第1题:

某产品生产线,根据购建时的市场需求,设计生产能力为年产2000万件,建成后由于市场发生不可逆转的变化,每年的产量只有800万件,60%的生产能力闲置。试求该生产线的经济性损耗率()。A、46%

B、52%

C、38%

D、60%

参考答案:B

-

第2题:

甲公司2007年度发生的下列交易或事项中,不应采用未来适用法进行会计处理的有( )。

A.因出现相关新技术,将某专利权的摊销年限由10年改为5年 .

B.将发现以前会计期间滥用会计估计形成的秘密准备予以冲销

C.因某固定资产用途发生变化导致使用寿命下降,将其折旧年限由10年改为5年

D.通过变更合同将经营租赁固定资产核算方法改为融资租赁固定资产的核算方法

正确答案:B

B选项属于重大前期差错。 -

第3题:

某项固定资产原估计使用12年,采用平均年限法计提折旧。因环境变化,重新估计的折旧年限为6年,折旧方法调为年数总和法,对此事项应作为( )。A.会计估计变更采用未来适用法

B.重大会计差错采用追溯调整法

C.会计估计变更采用追溯调整法

D.会计政策变更采用追溯调整法答案:A解析:对固定资产折旧年限、折旧方法的变更属于会计估计变更,会计估计变更应采用未来适用法。 -

第4题:

因市场需求波动较大,某生产企业最近三年出现间歇性亏损,其拥有的生产线工艺技术水平与目前同类主流生产线存在一定差距,企业认为该生产线存在减值可能,委托某资产评估结构对该生产线进行评估,为企业减值测试工作提供参考依据。评估基准日为2019年12月31日。

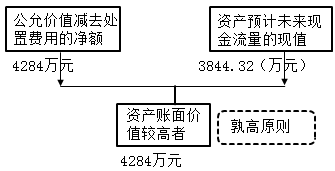

该生产线评估基准日的账面价值为4936万元,资产评估专业人员未查询到该生产线的销售协议价格和市场价格,也没有发现类似生产线的最近交易价格,无法可靠估计该生产线的公允价值减去处置费用后的净额,资产评估专业人员与企业沟通后决定采用收益法估算其公允价值。

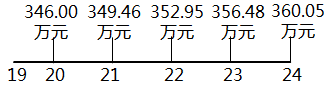

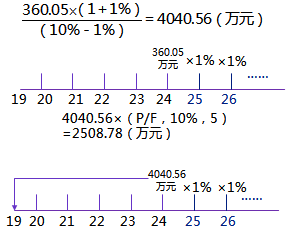

资产评估专业人员对企业提供的预测资料进行了分析,确定未来5年即2020、2021、2022、2023、2024年的净现金流量分别为346.00万元、349.46万元、352.95万元、356.48万元、360.05万元。

资产评估专业人员了解到,从2020年到2024年企业每年追加资金进行设备改造,从2025年起,净现金流量增长速度将维持在1%。

在生产线主要设备的剩余经济寿命年限内,生产线按评估基准日状况继续使用,不考虑改良等因素,测算未来五年收益现值与第5年末生产线变现价值的闲置之和得出该生产线的使用价值为4284万元,假设折现率为10%。

要求:

(1)计算该企业生产线的公允价值。

(2)分析确定该生产线的可收回金额。

(3)分析判断该生产线是否减值?如果存在减值,计算减值额。答案:解析:(1)①计算未来5年企业净现金流量的折现值之和

=346.00×(P/F,10%,1)+349.46×(P/F,10%,2)+352.95×(P/F,10%,3)+356.48×(P/F,10%,4)+360.05×(P/F,10%,5)

考前超压卷,瑞牛题库软件考前更新,下载链接 www.niutk.com

=346.00×0.9091+349.46×0.8264+352.95×0.7513+356.48×0.6830+360.05×0.6209

=1335.54(万元)

②计算从2022年开始的永续性现金流量现值

③该企业生产线的公允价值

=1335.54+2508.78

3844.32(万元)

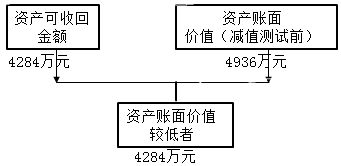

(2)通过比较,该企业生产线的公允价值小于其使用价值,根据孰高原则,该生产线的可收回金额应以其使用价值为准,即4284万元。

(3)因为该生产线的可收回金额为4284万元,账面价值为4936万元,账面价值大于可收回金额,所以该生产线存在减值,减值额为该生产线的账面价值与其可收回金额的差额。

即,4936-4284=652(万元)

-

第5题:

X公司有一条甲生产线,该生产线生产某精密仪器,由A、B、C三部机器构成,成本分别为400万元、600万元和1 000万元。使用年限为10年,净残值为零,以年限平均法计提折旧。各机器均无法单独产生现金流量,但整条生产线构成完整的产销单位,属于一个资产组。2×20年末甲生产线出现减值迹象,因此,对甲生产线进行减值测试。

2×20年12月31日,A、B、C三部机器的账面价值分别为200万元、300万元、500万元,合计为1 000万元。估计A机器的公允价值减去处置费用后的净额为150万元,B、C机器都无法合理估计其公允价值减去处置费用后的净额以及未来现金流量的现值。

整条生产线预计尚可使用5年。经估计其未来5年的现金流量及恰当的折现率后,得到该生产线预计未来现金流量的现值为600万元。无法合理估计生产线的公允价值减去处置费用后的净额。

要求:作出2×20年末资产组减值的相关会计处理。答案:解析:2×20年12月31日

(1)该生产线的账面价值=200+300+500=1 000(万元)。

(2)可收回金额=600(万元)。

(3)生产线应当确认减值损失=1 000-600=400(万元)。

(4)机器A应确认的减值损失=200-150=50(万元)。

【分析】按照分摊比例,机器A应当分摊的减值损失=400×200/1 000=80(万元);分摊后的账面价值=200-80=120(万元);但由于机器A的公允价值减去处置费用后的净额为150万元,因此机器A最多可确认的减值损失=200-150=50(万元),未能分摊的减值损失30万元(80万元-50万元),应当在机器B和机器C之间进行再分摊。

(5)机器B应确认的减值损失=(400-50)×300/(300+500)=131.25(万元)。

(6)机器C应确认的减值损失=(400-50)×500/(300+500)=218.75(万元)。

借:资产减值损失 400

贷:固定资产减值准备——机器A 50

——机器B 131.25

——机器C 218.75

(7)分摊减值损失后,资产组的账面价值=1 000-400=600(万元)。

分摊减值损失后,机器A的账面价值=200-50=150(万元)。

分摊减值损失后,机器B的账面价值=300-131.25=168.75(万元)。

分摊减值损失后,机器C的账面价值=500-218.75=281.25(万元)。 -

第6题:

某被评估设备的设计生产能力为年产20万件产品,因市场需求结构发生变化,在未来可使用年限内,每年产量估计要减少4万件左右,假定规模经济效益指数为0.7。应用间接计算法估算该设备的经济性贬值率为( )。A.67.59%

B.14.46%

C.32.41%

D.20%答案:B解析:经济性贬值率=[1-[(20-4)÷20] 0.7]×100%=14.46%。 -

第7题:

企业价值评估中,对企业未来的收益进行预测,预测的主要内容通常包括( )。A.对被评估企业未来收益主要影响因素的估计

B.市场需求及市场供给的估计

C.未来销售收入的估计

D.未来成本费用及税金的估计

E.未来筹资的估计答案:A,B,C,D解析:预测估计的主要内容通常包括:未来收益主要影响因素,市场需求及市场供给,未来销售收入,未来成本费用及税金,投入资本,资本性支出,营运资金。ABCD包含在内。 -

第8题:

9座以下非营运载客汽车可延长使用年限,在延长使用年限内,每年应定期检验()次。

- A、8

- B、6

- C、4

- D、2

正确答案:D -

第9题:

已知被评估资产的设计年生产能力为1000台产品,因市场需求结构发生变化,预计在未来可使用年限内,每年产量将减至700台产品,每台产品损失利润100元,该资产尚可继续使用3年,假定折现率为10%,所得税税率为25%。则被评估资产的经济性贬值额为()。

- A、0.97万元

- B、2.25万元

- C、5.6万元

- D、7.46万元

正确答案:C -

第10题:

多选题甲股份有限公司2014年度发生的下列交易或事项中,应采用未来适用法进行会计处理的有()。A因出现相关新技术,将某专利权摊销年限由15年改为7年

B因发现以前会计期间滥用会计估计,将该滥用会计估计形成的秘密准备予以冲销

C因某固定资产用途发生变化导致使用寿命下降,将其折旧年限由10年改为5年

D追加投资后对被投资单位有重大影响,将长期股权投资由成本法改按权益法核算

E出售某子公司部份股份后对其不再具有重大影响,将长期股权投资由权益法改按成本法核算

正确答案: C,D解析: 暂无解析 -

第11题:

多选题资本资产定价模型是估计权益成本的一种方法。下列关于资本资产定价模型参数估计的说法中,正确的有()。A估计无风险报酬率时,通常可以使用上市交易的政府长期债券的票面利率

B估计贝塔值时,使用较长年限数据计算出的结果比使用较短年限数据计算出的结果更可靠

C估计市场风险溢价时,使用较长年限数据计算出的结果比使用较短年限数据计算出的结果更可靠

D预测未来资本成本时,如果公司未来的业务将发生重大变化,则不能用企业自身的历史数据估计贝塔值

正确答案: C,D解析: -

第12题:

单选题某被评估机器设备为年产2000台产品,在未来可使用年限内,每年产量估计要减少500台左右,假定规模经济效益指数为0.6。根据上述条件,该机器设备经济性贬值率大约在( )。A19%

B18%

C16%

D15%

正确答案: A解析:

经济性贬值主要表现为运营中的资产利用率下降,甚至闲置,并由此引起资产的运营收益减少。

经济性贬值率={1-[(2000-500)÷2000]0.6}×100%=(1-0.84)×100%=16%。 -

第13题:

9座以下非营运载客汽车可延长使用年限,在延长使用年限内,每年应定期检验_____次。

A.8

B.6

C.4

D.2

正确答案:D

-

第14题:

采用收益法评估出的某宗房地产价值偏高,其原因可能有()。A:选取的报酬率偏低

B:预测的未来净收益偏大

C:估计的收益年限偏短

D:估计的运营费用偏大

E:计算使用的空置率偏高答案:A,B解析:从收益法的观点来看,房地产的价值是其未来净收益的现值之和,该现值的高低主要取决于以下三个因素:未来净收益的大小——未来净收益大,房地产的价值就越高,因此选B项。获取净收益期限的长短——获取净收益期限越长,房地产的价值就越高;反之就越低。获取净收益的可靠程度——获取净收益越可靠。房地产的价值就越高;反之就越低。另根据房地产价值与报酬率负相关,因此选A项。 -

第15题:

某产品生产线,根据购建时的市场需求,设计生产能力为年产1000万件,建 成后由于市场发生不可逆转的变化,每年的产量只有400万件,60%的生产能力闲置。该生产线的重 置成本为160万元,规模经济效益指数为0.8,如不考虑实体性磨损,试计算生产线的经济性贬值。答案:解析:

由于不可逆转的市场发生变化,该生产线的有效生产能力只有 400万件/年。这种生产能力的产 生线的重置成本为: 经济性贬值率=[1-(400/1000)0.8] ×100%=52%

经济性贬值额=160×52%=83 400万件/年生产线的重置成本=(400/1000)0.8×160≈77(万元) -

第16题:

X公司有一条甲生产线,该生产线生产某精密仪器,由A、B、C三部机器构成,成本分别为400万元、600万元和1 000万元。使用年限为10年,净残值为零,以年限平均法计提折旧。各机器均无法单独产生现金流量,但整条生产线构成完整的产销单位,属于一个资产组。2018年末甲生产线所生产的精密仪器出现减值迹象,因此,对甲生产线进行减值测试。

2018年12月31日,A、B、C三部机器的账面价值分别为200万元、300万元、500万元。估计A机器的公允价值减去处置费用后的净额为150万元,B、C机器都无法合理估计其公允价值减去处置费用后的净额以及未来现金流量的现值。

整条生产线预计尚可使用5年。经估计其未来5年的现金流量及其恰当的折现率后,得到该生产线预计未来现金流量的现值为600万元。无法合理估计生产线的公允价值减去处置费用后的净额.答案:解析:2018年12月31日

(1)该生产线的账面价值=200+300+500=1 000(万元)

(2)可收回金额=600(万元)

(3)生产线应当确认减值损失=1 000-600=400(万元)

(4)机器A确认减值损失=200-150=50(万元)

(5)机器B确认减值损失=(400-50)×300/(300+500)=131.25(万元)

(6)机器C确认减值损失=(400-50)×500/(300+500)=218.75(万元)

借:资产减值损失 400

贷:固定资产减值准备——机器A 50

——机器B 131.25

——机器C 218.75 -

第17题:

某机器设备生产能力为年产10000台产品,因市场需求结构发生变化,在未来可使用年限内,每年产量估计要减少4000台左右,每台产品损失利润40元,该生产线尚可继续使用3年,企业所在行业的投资回报率为10%,所得税税率为25%。假定规模经济效益指数为0.4。

要求:

(1).根据上述资料判断该机器设备产生的是哪项贬值,并说明理由;

(2).计算该机器设备的贬值率;

(3).计算该机器设备的贬值额。答案:解析:1.属于经济性贬值,资产的经济性贬值是指由于外部条件的变化引起资产闲置.收益下降等而造成的资产价值损失。本题中的机器设备是由于市场需求结构发生变化导致产量减少,应该属于经济性贬值。

2.经济性贬值率={1-[(10000-4000)/10000]^0.4}×100%

=(1-0.82)×100%

=18%

3.经济性贬值额=(4000×40)×(1-25%)×(P/A,10%,3)

=120000×2.4869

=298428(元) -

第18题:

某被评估生产线的设计生产能力为年产15000台产品,因市场需求结构发生变化,在未来可使用年限内,每年减少4000台产品,每台产品损失利润60元,该生产线尚可继续使用6年,企业所在行业的投资回报率为8%,所得税税率为25%。则该生产线的经济性贬值额大约为()元A.832122

B.982563

C.542368

D.783215答案:A解析:经济性贬值额=(4000x60)x(1-259)x(P/A,8%,6)

=180000x4.6229

=832122(元) -

第19题:

甲股份有限公司2014年度发生的下列交易或事项中,应采用未来适用法进行会计处理的有()。

A因出现相关新技术,将某专利权摊销年限由15年改为7年

B因发现以前会计期间滥用会计估计,将该滥用会计估计形成的秘密准备予以冲销

C因某固定资产用途发生变化导致使用寿命下降,将其折旧年限由10年改为5年

D追加投资后对被投资单位有重大影响,将长期股权投资由成本法改按权益法核算

E出售某子公司部份股份后对其不再具有重大影响,将长期股权投资由权益法改按成本法核算

A,C,E

略 -

第20题:

市场需求预测就是对未来潜在体育市场的()进行推断和估计。

正确答案:需求量 -

第21题:

单选题已知被评估资产的设计年生产能力为1000台产品,因市场需求结构发生变化,预计在未来可使用年限内,每年产量将减至700台产品,每台产品损失利润100元,该资产尚可继续使用3年,假定折现率为10%,所得税税率为25%。则被评估资产的经济性贬值额为()。A0.97万元

B2.25万元

C5.6万元

D7.46万元

正确答案: C解析: (1000-700) ×100×(1-25%)×(P/A,10%,3)=55954.16元。 -

第22题:

多选题下列各项中,应采用未来适用法进行会计处理的有( )。A因出现相关新技术将某专利权的摊销年限由15年改为7年

B发现以前会计期间滥用会计估计、将该滥用会计估计形成的秘密准备予以冲销

C因某项固定资产用途发生变化,导致使用寿命下降,折旧年限由10年改为5年

D减少投资以后对被投资单位由控制转为重大影响,将长期股权投资由成本法改为权益法核算

正确答案: A,D解析: -

第23题:

单选题A企业购建一条新的生产线,该生产线预计可以使用5年,估计每年年末的现金净流量为25万元。假设年利率为12%,则该生产线未来现金净流量的现值为()万元。[已知(P/F,12%,5)=0.5674,(P/A,12%,5)=3.6048]A14.19

B90.12

C92

D100

正确答案: C解析: 未来现金净流量的现值=25×(P/A,12%,5)=25×3.6048=90.12(万元)