以财务报告为目的的评估,其作用包括()。A、评估的独立地位能够强化公允价值的公正性B、评估专业行为能够为会计计量的客观性奠定基础C、评估技术能够满足会计计量专业上的需求D、在遵循评估准则的基础上,以满足会计准则的披露要求E、促使有关当事方对评估对象采取正确的评估方法及程序

题目

以财务报告为目的的评估,其作用包括()。

- A、评估的独立地位能够强化公允价值的公正性

- B、评估专业行为能够为会计计量的客观性奠定基础

- C、评估技术能够满足会计计量专业上的需求

- D、在遵循评估准则的基础上,以满足会计准则的披露要求

- E、促使有关当事方对评估对象采取正确的评估方法及程序

相似考题

更多“以财务报告为目的的评估,其作用包括()。A、评估的独立地位能够强化公允价值的公正性B、评估专业行为能够为会计计量的客观性奠定基础C、评估技术能够满足会计计量专业上的需求D、在遵循评估准则的基础上,以满足会计准则的披露要求E、促使有关当事方对评估对象采取正确的评估方法及程序”相关问题

-

第1题:

关于评估在会计计量、审计中的应用,下列表述不正确的是( )A.会计人员对公允价值的计量和披露负责

B.外部评估专业人员对评估结论的合理性负责

C.会计人员对评估结论的合理性负责

D.审计人员对公允价值的审计结论负责答案:C解析:会计人员对公允价值的计量和披露负责,外部评估专业人员对评估结论的合理性 负责。 -

第2题:

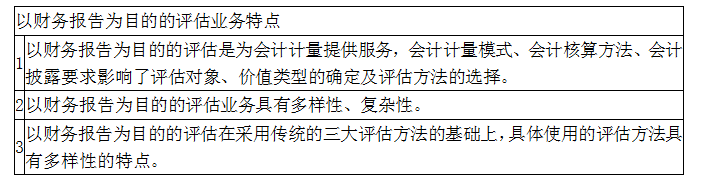

下列各项中,不属于以财务报告为目的的评估业务的特点是( )。A. 以财务报告为目的的评估是为会计计量提供服务,会计计量模式. 会计核算方法. 会计披露要求影响了评估对象. 价值类型的确定及评估方法的选择

B. 以财务报告为目的的评估业务具有多样性. 复杂性

C. 以财务报告为目的的评估业务具有单一性

D. 以财务报告为目的的评估在采用传统的三大评估方法的基础上,具体使用的评估方法具有多样性的特点答案:C解析:以财务报告为目的的评估业务具有多样性、复杂性。 -

第3题:

以财务报告为目的的评估,是指资产评估专业人员遵守相关法律法规、企业会计准则或相关会计核算、披露要求,运用评估技术,对财务报告中( )的公允价值或特定价值进行评定、估算,并出具评估报告的专业服务行为。A. 成本和利润总额

B. 收入和费用

C. 净收入和净利润

D. 资产和负债答案:D解析:以财务报告为目的的评估,是对财务报告中各类资产和负债的公允价值或特定价值进行评定、估算。 -

第4题:

下列选项中关于以财务报告为目的的评估与会计、审计的专业关系说法错误的有( )。A.审计人员是公允价值计量的最终审核人。

B.财务报告外部使用者更希望和愿意看到的是由独立专业人员提供的评估结果。

C.公允价值的使用使会计信息责任体系发展成为会计责任、评估责任和审计责任的二维责任体系。

D.在公允价值计量体系中,外部专业人员的评估结果是计量工具,会计将根据评估结果直接对账目进行调整。答案:C解析:公允价值的运用使会计信息责任体系由以往的会计责任和审计责任的二维责任体系,发展成为会计责任、评估责任和审计责任构成的三维责任体系。 -

第5题:

以财务报告为目的的评估中评估对象、价值类型的确定要受到( )的影响。A. 企业的会计政策

B. 会计计量模式

C. 会计核算方法

D. 会计披露要求

E. 企业的发小答案:B,C,D解析:以财务报告为目的的评估是为会计计量提供服务,会计计量模式、会计核算方法、会计披露要求影响了评估对象、价值类型的确定及评估方法的选择。 -

第6题:

关于公允价值计量和披露,下列说法错误的有()。A. 按照适用的会计准则和相关会计制度的规定, 做出公允价值计量和披露是被审计单位管理层的责任

B. 审计单位或人员可以对同一客户提供公允价值评估服务

C. 注册会计师应当获取充分、适当的审计证据, 以确定公允价值计量和披露是否符合适用的会计准则和相关会计制度的规定

D. 会计人员是公允价值计量的最终审核人

E. 需要专业性评估的领域, 可以聘请外部独立评估专业人员答案:B,D解析:基于独立性的要求,审计单位或人员不能对同一客户提供公允价值评估服务,审计人员是公允价值计量的最终审核人。 -

第7题:

下列关于《资产评估法》和相关资产评估准则对资产评估程序规范的说法中,错误的是( )。A.《资产评估法》着眼资产评估业务的当事方及管理方,程序规范以委托人选择评估机构为起点

B.相关资产评估准则规范的对象是资产评估机构和资产评估专业人员

C.相关资产评估准则包括《资产评估基本准则》和《资产评估执业准则——资产评估程序》

D.评估准则规定资产评估专业人员可以根据评估业务的具体情况减少资产评估基本程序答案:D解析:选项D,评估准则规定资产评估机构及其资产评估专业人员可以根据评估业务的具体情况及重要性原则确定履行基本程序的繁简程度,但不得随意减少资产评估基本程序。 -

第8题:

以财务报告为目的的评估,其作用不包括( )。

A.评估技术能够满足会计计量专业上的需求

B.评估专业行为能够为会计计量的客观性奠定基础

C.评估的独立地位能够强化公允价值的公正性

D.在遵循评估准则的基础上,以满足会计准则的披露要求答案:D解析:对于财务报告中各类资产和负债的公允价值或特定价值的计量,国际上较通行的做法是由评估专业人士为公允价值的确定提供专业意见,保障会计信息的客观和独立,其作用具体体现在以下三个方面:①评估技术能够满足会计计量专业上的需求;②评估专业行为能够为会计计量的客现性奠定基础;③评估的独立地位能够强化公允价值的公正性。 -

第9题:

下列不属于以财务报告为目的的评估的作用的是( )。

- A、能满足会计计量专业上的需求

- B、能够为会计计量的客观性奠定基础

- C、能够强化公允价值的公正性

- D、可以替代审计的作用

正确答案:D -

第10题:

除了《资产评估准则——评估报告》规定的各项披露基本内容之外,以财务报告为目的的评估的评估报告还应当重点披露的内容有()。

- A、评估对象的具体描述

- B、评估方法的选择过程和依据

- C、价值类型的定义及其与会计准则或相关会计核算、披露要求的对应关系

- D、关键性假设及前提

- E、对企业提供的财务等申报资料的重大或实质性调整

正确答案:A,B,C,D,E -

第11题:

单选题关于以财务报告为目的的评估业务的特点说法错误的是( )。A会计主体假设、会计核算方法、会计披露要求影响了评估对象、价值类型的确定及评估方法的选择

B以财务报告为目的的评估在采用传统的三大评估方法的基础上,具体使用的评估方法具有多样性的特点

C以财务报告为目的的评估业务具有多样性、复杂性

D以财务报告为目的的评估是为会计计量提供服务

正确答案: B解析:

会计计量模式、会计核算方法、会计披露要求影响了评估对象、价值类型的确定及评估方法的选择。 -

第12题:

单选题下列不属于以财务报告为目的的评估的作用的是( )。A能满足会计计量专业上的需求

B能够为会计计量的客观性奠定基础

C能够强化公允价值的公正性

D可以替代审计的作用

正确答案: D解析: 【该题针对“[新]以财务报告为目的的评估概述”知识点进行考核】 -

第13题:

以财务报告为目的的评估是为会计的( )提供专业意见。A、计量

B、核算

C、披露

D、分析

E、报账答案:A,B,C解析:以财务报告为目的的评估是为会计的计量、核算及披露提供专业意见。 -

第14题:

以财务报告为目的的评估是为会计计量提供服务,()影响了评估对象、价值类型的确定及评估方法的选择。A. 会计持续假设

B. 会计计量模式

C. 会计核算方法

D. 会计披露要求

E. 会计主体假设答案:B,C,D解析:选项AE属于会计假设内容。 -

第15题:

以财务报告为目的的评估,是指资产评估专业人员基于企业会计准则或相关会计核算、披露要求,运用评估技术,对财务报告中资产和负债的()进行评定、估算,并出具评估报告的专业服务行为。A. 历史成本

B. 公允价值

C. 重置成本

D. 现行戚本答案:B解析:以财务报告为目的的评估,是对财务报告中各类资产和负债的公允价值或特定价值进行评定、估算。 -

第16题:

以财务报告为目的的评估,是指资产评估专业人员遵守相关法律法规、资产评估准则及企业会计准则或相关会计核算、披露要求,运用评估技术,对财务报告中( )的公允价值或特定价值进行评定、估算,并出具评估报告的专业服务行为。A.成本和利润总额

B.收入和费用

C.净收入和净利润

D.资产和负债答案:D解析:以财务报告为目的的评估,是对财务报告中各类资产和负债的公允价值或特定价值进行评定、估算。 -

第17题:

下列关于以财务报告为目的的评估业务特点的相关描述中,说法正确的有( )。A.会计计量模式影响其评估对象、价值类型的确定及评估方法的选择

B.以财务报告为目的的评估在采用传统的三大评估方法的基础上,具体使用的评估方法具有多样性的特点

C.以财务报告为目的的评估是为会计计量提供服务

D.以财务报告为目的的评估业务具有多样性、复杂性

E.会计核算方法不会影响其评估对象、价值类型的确定及评估方法的选择答案:A,B,C,D解析:

-

第18题:

对于财务报告中各类资产和负债的公允价值或特定价值的计量,国际上较通行的做法是(),以保障会计信息的客观和独立。A. 由会计师做出评估并对评估结果负责

B. 由评估专业人员为公允价值的确定提供专业意见

C. 由工程师为评估结果做出最终意见平对评估结果负责

D. 寻求律师咨询评估结果的公允性答案:B解析:由评估专业人员为公允价值的确定提供专业意见,以保障会计信息的客观和独立。 -

第19题:

下列关于财务报吿评估目的评估说法不正确的是( )。A.财务报告目的的评估是一种法定评估事项

B.评估机构则需要按照会计准则和评估准则的规定进行相关评估操作

C.会计准则与评估准则发生冲突时,会计准则优先

D.如果没有遵循会计准则和评估准则的相关规定,评估机构可能需要承担相应的责任或连带责任答案:A解析:目前尚没有相关法律、法规规定财务报告目的的评估是一种法定评估事项。企业的会计记录是企业的法定义务,是否需要聘请评估机构提供评估服务由企业自主决定,因此财务报告目的的评估不是一项法定评估。 -

第20题:

以财务报告为目的的评估中评估对象、价值类型的确定要受到()的影响。A:企业的会计政策

B:会计计量模式

C:会计核算方法

D:会计披露要求答案:B,C,D解析: -

第21题:

属于以财务报告为目的的评估作用的体现的有()。

- A、评估技术能够满足会计计量专业上的需求

- B、评估专业行为能够为会计计量的客观性奠定基础

- C、评估的独立地位能够强化公允价值的公正性

- D、评估有利于反映公正的信息,特别是关于历史成本的信息

- E、为会计公允价值的计量提供专业支持

正确答案:A,B,C,E -

第22题:

多选题关于以财务报告为目的的评估与会计和审计的专业关系,下列说法正确的是( )。A外部评估专业人员对公允价值的计量负责

B会计人员对公允价值的计量和披露负责

C审计人员对公允价值的确定负责

D外部评估专业人员的评估结果是计量工具

E外部评估人员对评估结论的合理性负责

正确答案: C,B解析:

在公允价值计量体系中,外部专业人员的评估结果是计量工具,会计将根据评估结果直接对账目进行调整,评估结果通过会计计量成为资产、负债公允价值的会计信息。会计人员对公允价值的计量和披露负责,外部评估专业人员对评估结论的合理性负责,审计人员对公允价值的审计结论负责。由此,公允价值的运用使会计信息负责体系发生了改变,由以往的会计责任和审计责任的二维责任体系,发展成为会计责任、评估责任和审计责任构成的三维责任体系。 -

第23题:

多选题以财务报告为目的的评估,其作用包括()。A评估的独立地位能够强化公允价值的公正性

B评估专业行为能够为会计计量的客观性奠定基础

C评估技术能够满足会计计量专业上的需求

D在遵循评估准则的基础上,以满足会计准则的披露要求

E促使有关当事方对评估对象采取正确的评估方法及程序

正确答案: E,B解析: 对于财务报告中各类资产和负债的公允价值或特定价值的计量,国际上较通行的做法是由评估专业人士为公允价值的确定提供专业意见,保障会计信息的客观和独立,其作用具体体现在以下三个方面:①评估技术能够满足会计计量专业上的需求;②评估专业行为能够为会计计量的客观性奠定基础;③评估的独立地位能够强化公允价值的公正性。