某企业现着手编制20×7年4月的现金收支计划。预计20×7年4月初现金余额为8000元;月初应收账款4000元,预计月内可收回80%;本月销货50000元,预计月内收款比例为50%;本月采购材料8000元,预计月内付款70%;月初应付账款余额5000元需在月内全部付清;月内以现金支付工资8400元;本月制造费用等间接费用付现16000元;其他经营性现金支出为900元;购买设备支付现金10000元。企业现金不足时,可向银行借款,借款金额为1000元的倍数;现金多余时可购买有价证券。要求月末现金余额不低于5

题目

某企业现着手编制20×7年4月的现金收支计划。预计20×7年4月初现金余额为8000元;月初应收账款4000元,预计月内可收回80%;本月销货50000元,预计月内收款比例为50%;本月采购材料8000元,预计月内付款70%;月初应付账款余额5000元需在月内全部付清;月内以现金支付工资8400元;本月制造费用等间接费用付现16000元;其他经营性现金支出为900元;购买设备支付现金10000元。企业现金不足时,可向银行借款,借款金额为1000元的倍数;现金多余时可购买有价证券。要求月末现金余额不低于5000元。要求: (1)计算经营现金收入; (2)计算经营现金支出; (3)计算现金余缺; (4)确定最佳资金筹措或运用数额; (5)确定现金月末余额。

相似考题

更多“某企业现着手编制20×7年4月的现金收支计划。预计20×7年4月初现金余额为8000元;月初应收账款4000元,预计月内可收回80%;本月销货50000元,预计月内收款比例为50%;本月采购材料8000元,预计月内付款70%;月初应付账款余额5000元需在月内全部付清;月内以现金支付工资8400元;本月制造费用等间接费用付现16000元;其他经营性现金支出为900元;购买设备支付现金10000元。企业现金不足时,可向银行借款,借款金额为1000元的倍数;现金多余时可购买有价证券。要求月末现金余额不低于50”相关问题

-

第1题:

某企业预计下月初现金余额8 000元,下月初应收账款4 000元。预计下月可收回80%;下月销货50 000元,当期收到现金50%;采购材料8 000元,当期付款70%;月初应付账款余额5 000元,需在月内全部付清,下月工资支付现金8 400元;间接费用50 000元,其中折旧费4 000元;预交所得税900元;购买设备支付现金20 0005亡。现金不足时,向银行借款,借款金额为1 000元的倍数。现金余额最低为3 000元。

要求:计算下月预算现金余额。

正确答案:

期初现金余额=8 000(元)

加:销货现金收入

=4 000×80%+50 000×50%

=28 200(元)

可供使用现金 36 200(元)

减:各项支出现金

=8 000×70%+5 000+8 400+(50 000-4 000)+900+20 000

=85 900(元)

现金多余或不足 -49 700(元)

向银行借款 53 000(元)

期末现金余额 3 300(元)

-

第2题:

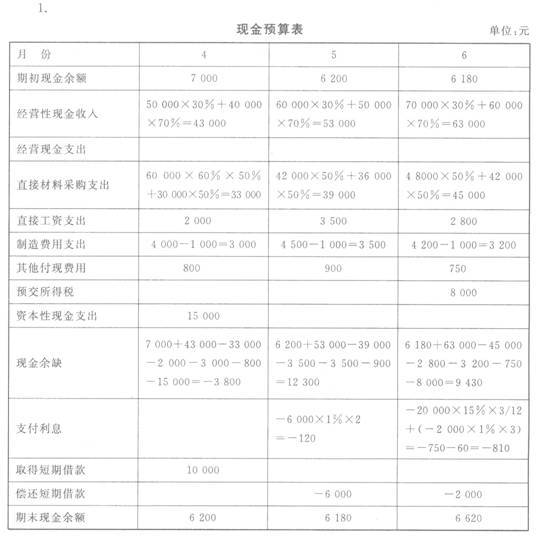

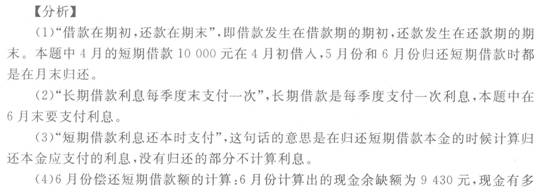

A企业2010年有关预算资料如下:

(1)预计该企业3~7月份的销售收入分别为40 000元、50 000元、60 000元、70000元、80 000元。每月销售收入中,当月收到现金30%,下月收到现金70%。

(2)各月直接材料采购成本按下一个月销售收入的60%计算,所购材料款于当月支付现金50%,下月支付现金50%。

(3)预计该企业4~6月份的制造费用分别为4 000元、4 500元、4 200元,每月制造费用中包括折旧费1 000元。

(4)预计该企业4月份购置固定资产需要现金15 000元。

(5)企业在3月末有长期借款20 000元,利息率为15%。

(6)预计该企业在现金不足时,向银行申请短期借款(为1 000元的倍数);现金有多

余时归还银行借款(为1 000元的倍数)。借款在期初,还款在期末,借款年利率12%。

(7)预计该企业期末现金余额的额定范围是6 000~7 000元,长期借款利息每季度末

支付一次,短期借款利息还本时支付,其他资料见现金预算表。

要求:根据以上资料,完成该企业4~6月份现金预算的编制工作。

现金预算表单位:元

月份

4

5

6

期初现金余额

7 000

经营现金收入

经营性现金支出

直接材料采购支出

直接工资支出

2 000

3 500

2 800

制造费用支出

其他付现费用

800

900

750

预交所得税

8 000

资本性现金支出

现金余缺

支付利息

取得短期借款

偿还短期借款

期末现金余额

正确答案:

-

第3题:

甲企业正在编制“现金预算”,预计1月初短期借款为50000元,年利率为12%,该企业不存在长期负债,预计1月末现金余缺为-12500元。现金不足时,通过银行借款解决(利率不变),借款额为1000元的整数倍,1月末现金余额要求不低于5000元。假设企业每月支付一次利息,借款在期初,还款在期末,向银行借款的最低金额为( )元。A.19000

B.20000

C.64000

D.65000答案:A解析:假设借入X万元,月利率为12%/12=1%,则1月份支付的利息=(50000+X)×1%,-12500+X-(50000+X)×1%≥5000,解得:X≥18181.82(元),根据X为1000元的整数倍可得,X最小值为19000元。

-

第4题:

某企业现着手编制2011年6月份的现金收支计划。预计2011年6月月初现金余额为8000元;月初应收账款4000元,预计月内可收回80%;本月销货50000元,预计月内收款比例为50%;本月采购材料8000元,预计月内付款70%;月初应付账款余额5000元需在月内全部付清;月内以现金支付工资8400元;本月制造费用等间接费用付现16000元;其他经营性现金支出900元;购买设备支付现金10000元。企业现金不足时,可向银行借款,借款利率为10%,银行要求借款金额为1000元的整数倍,现金多余时可购买有价证券。要求月末可用现金余额不低于5000元。

(1)计算经营现金收入;

(2)计算经营现金支出;

(3)计算现金余缺;

(4)确定是否需要向银行借款?如果需要向银行借款,请计算借款的金额;

(5)确定现金月末余额。答案:解析:1.经营现金收入=4000×80%+50000×50%=28200(元)(1分)

2.经营现金支出=8000×70%+5000+8400+16000+900=35900(元)

3.现金余缺=8000+28200-(35900+10000)=-9700(元)

4.由于现金余缺小于5000,故需要向银行借款。

设借款数额为x,则有:

X-9700=5000,解之得:x=14700(元)

考虑到借款金额为1000元的整数倍,故应向银行借款的金额为15000元。

5.现金月末余额=15000-9700=5300(元) -

第5题:

某企业只生产和销售一种产品,并且只耗用一种原材料。目前正在着手编制2012 年1 月份的现金收支计划。有关资料如下:

(1)月初现金余额为8000 元;

(2)月初有息负债余额为12000 元,年利率4%,按月支付利息;

(3)月初应收账款4000 元,预计月内可收回80%;

(4)本月预计销售量585 件,单价(含增值税,税率为17%)100 元/件,预计月内销售的收款比例为50%;

(5)月初结存产成品50 件、材料100 千克,期末结存产成品277 件、材料348 千克,单位产品定额消耗量为2 千克/件,材料计划单价(含增值税,税率为17%)为5 元/千克;

(6)月初应付账款余额5000 元需在月内全部付清,企业每月采购金额中70%当月付现;

(7)月内以现金支付直接人工8400 元;

(8)本月制造费用、销售费用和管理费用付现13854 元;

(9)购买设备支付现金20900 元;

(10)所得税按照季度预交,在季度末支付,每次支付3000 元;

(11)企业现金不足时可向银行借款,借款金额为100 元的整数倍数,年利率为6%,按月支付利息,按照月初借入计算;

(12)要求月末现金余额介于5000~5100 元之间。

下列关于各指标值的说法中,正确的有( )。A、预计生产量为812 件

B、预计材料采购量为1872 千克

C、预计材料采购金额为9360 元

D、预计材料采购支出为6552 元答案:A,B,C解析:预计生产量=585+277-50=812(件);预计材料采购量=812×2+348-100=1872(千克);预计材料采购金额=1872×5=9360(元);预计材料采购支出=9360×70%+5000=11552(元);因此选项D 的说法不正确。 -

第6题:

某企业只生产和销售一种产品,并且只耗用一种原材料。目前正在着手编制2012 年1 月份的现金收支计划。有关资料如下:

(1)月初现金余额为8000 元;

(2)月初有息负债余额为12000 元,年利率4%,按月支付利息;

(3)月初应收账款4000 元,预计月内可收回80%;

(4)本月预计销售量585 件,单价(含增值税,税率为17%)100 元/件,预计月内销售的收款比例为50%;

(5)月初结存产成品50 件、材料100 千克,期末结存产成品277 件、材料348 千克,单位产品定额消耗量为2 千克/件,材料计划单价(含增值税,税率为17%)为5 元/千克;

(6)月初应付账款余额5000 元需在月内全部付清,企业每月采购金额中70%当月付现;

(7)月内以现金支付直接人工8400 元;

(8)本月制造费用、销售费用和管理费用付现13854 元;

(9)购买设备支付现金20900 元;

(10)所得税按照季度预交,在季度末支付,每次支付3000 元;

(11)企业现金不足时可向银行借款,借款金额为100 元的整数倍数,年利率为6%,按月支付利息,按照月初借入计算;

(12)要求月末现金余额介于5000~5100 元之间。

该企业应向银行借入短期借款( )元。A、19300

B、19400

C、19500

D、19600答案:B解析:假设需要借入W 元,则1 月份支付的利息=12000×4%/12+W×6%/12=40+0.005W存在下列关系式:

5000<-14256+W-40-0.005W<5100

19296<0.995W<19396

19393<w<19493

由于借款额为100 元的整数倍数,因此,应该借款19400 元。 -

第7题:

某企业编制“现金预算”,预计6月初短期借款为100万元,月利率为1%,该企业不存在长期负债,预计6月现金余缺为-55万元。现金不足时,通过银行借款解决(利率不变),借款额为1万元的倍数,6月末现金余额要求不低于20万元。假设企业每月支付一次利息,借款在期初,还款在期末,则应向银行借款的最低金额为()万元。

- A、77

- B、76

- C、55

- D、75

正确答案:A -

第8题:

问答题某企业只生产和销售一种产品,并且只耗用一种原材料。目前正在着手编制2015年1月份的现金收支计划。有关资料如下:(1)月初现金余额为8000元;(2)月初有息负债余额为12000元,年利率4%,按月支付利息;(3)月初应收账款4000元,预计月内可收回80%:(4)本月预计销售量585件,单价(含增值税,税率为17%)100元/件,预计月内销售的收款比例为50%;(5)月初结存产成品50件、材料100千克,期末结存产成品277件、材料348千克,单位产品定额消耗量为2千克/件,材料计划单价(含增值税,税率为17%)为5元/千克;(6)月初应付账款余额5000元需在月内全部付清,企业每月采购金额中70%当月付现;(7)月内以现金支付直接人工8400元;(8)本月制造费用、销售费用和管理费用付现13854元;(9)购买设备支付现金20900元;(10)所得税按照季度预交,在季度末支付,每次支付3000元;(11)企业现金不足时可向银行借款,借款金额为100元的整数倍数,年利率为6%,按月支付利息,按照月初借入计算;(12)要求月末现金余额介于5000~5100元之间。要求:(1)计算经营现金收入(含增值税);(2)计算可供使用的现金合计;(3)计算经营性现金支出;(4)计算现金余缺;(5)确定向银行借款的数额;(6)确定现金月末余额;(7)计算月末应收账款金额;(8)计算月末应付账款金额;(9)假设1月份销售成本占不含税销售收入的80%,销售费用与不含税销售收入的关系为:销售费用=2000+0.01×销售收入,固定性制造费用3000元,管理费用3000元,财务费用全部是利息费用,适用的所得税税率为25%,预计2015年1月份的净利润。正确答案: (1)经营现金收入=4000×80%+585×100×50%=32450(元)(2)可供使用的现金合计=32450+8000=40450(元)(3)预计生产量=585+277-50=812(件)预计材料采购量=812X2+348-100=1872(千克)预计材料采购金额=1872×5=9360(元)采购材料支出=9360×70%+5000=11552(元)经营性现金支出=11552+8400+13854=33806(元)解析: 本题的所得税是按季度预交,在季度末支付,因此与1月份的经营性现金支出无关。(4)现金余缺=40450-(33806+20900)=-14256(元)(5)假设需要借入W元,则1月份支付的利息=12000×4%/12+W×6%/12=40+0.005W存在下列关系式:5000<-14256+W-40-0.005W<510019296<0.995W<1939619393 -

第9题:

单选题某企业编制“现金预算”,预计6月初短期借款为100万元,月利率为1%,该企业不存在长期负债,预计6月现金多余或不足为-55万元。现金不足时,通过银行借款解决(利率不变),借款额为1万元的整数倍,6月末现金余额要求不低于20万元。假设企业每月支付一次利息,借款在月初,还款在月末,则应向银行借款的最低金额为( )万元。A77

B76

C55

D75

正确答案: B解析: -

第10题:

问答题某企业现着手编制2017年6月份的现金收支计划。预计2017年6月初现金余额为8000元;月初应收账款4000元,预计月内可收回80%;本月销货5000元,预计月内收款比例为50%;本月采购材料8000元,预计月内付款70%;月初应付账款余额5000元需在月内全部付清;月内以现金支付工资8400元;本月制造费用等间接费用付现16000元;其他经营性现余支出900元;购买设备支付现金10000元。企业现金不足时,可向银行借款,借款金额为1000元的倍数;不考虑借款利息的支付,现金多余时可购买有价证券,月末现金余额不低于5000元。计算经营现金支出。正确答案: 经营现金支出=8000X70%+5000+8400+16000+900=35900(元)解析: 暂无解析 -

第11题:

问答题已知:某企业201X年1~3月份实际销售额分别为39000元、36000元和41000元,预计4月份销售额为40000元。每月销售收入中有70%能于当月收现,20%于次月收现,10%于第三个月收讫,不存在坏账。假定该公司销售的产品在流通环节只需缴纳消费税,税率为10%,并于当月以现金交纳。该公司3月末现金余额为100元,应付账款余额为5000元(需在4月份付清),不存在其他应收应付款项。4月份有关项目预计资料如下:采购材料8000元(当月付款70%),工资及其他支出8400元(用现金支付),制造费用8000元(其中折旧费等非付现费用4000元),营业费用和管理费用1000元(用现金支付),预交所得税1900元,购买设备12000元(用现金支付)。现金不足时,通过向银行借款解决。4月末现金余额要求不低于100元。要求:根据上述资料,计算该公司4月份的下列预算指标:(1)经营性现金收入;(2)经营性现金支出;(3)现金余缺;(4)应向银行借款的最低金额;(5)4月末应收账款余额。正确答案:解析: -

第12题:

问答题某企业现着手编制2011年6月份的现金收支计划。预计2011年6月月初现金余额为8000元;月初应收账款4000元,预计月内可收回80%;本月销货50000元,预计月内收款比例为50%;本月采购材料8000元,预计月内付款70%;月初应付账款余额5000元需在月内全部付清;月内以现金支付工资8400元;本月制造费用等间接费用付现16000元;其他经营性现金支出900元;购买设备支付现金10000元。企业现金不足时,可向银行借款,借款利率为10%,银行要求借款金额为1000元的整数倍,现金多余时可购买有价证券。要求月末可用现金余额不低于5000元。 (2)计算经营现金支出;正确答案:解析: -

第13题:

某企业现着手编制2001年月6份的现金收支计划。预计20016月月初现金余额为8 000元;月初应收账款4 000元,预计月内可收回80%;本月销货50 000元,预计月内收款比例为50%;本月采购材料8 000元,预计月内付款70%;月初应付账款余额5 000元需在月内全部付清;月内以现金支付工资8 400元;本月制造费用等间接费用付现16 000元;其他经营性现金支出900元;购买设备支付现金10 000元。企业现金不足时,可向银行借款,借款金额为1 000元的倍数;现金多余时可购买有价证券。要求月末现金余额不低于5 000元。

要求:

(1)计算经营现金收入。

(2)计算经营现金支出。

(3)计算现金余缺。

(4)确定最佳资金筹措或运用数额。

(5)确定现金月末余额。

正确答案:

(1)计算经营现金收入

经营现金收入=4000×80%+50000×50%=28200(元)

(2)计算经营现金支出

经营现金支出=8000×70%+5000+8400+16000+900=35900(元)

(3)计算现金余缺

现金余缺=8000+28200-(35900+10000)=-9700(元)

(4)确定最佳资金筹措或运用数额

银行借款数额=5000+10000=15000(元)

(5)确定现金月末余额

现金月末余额=15000-9700=5300(元) -

第14题:

某企业现着手编制20x7年4月的现金收支计划。预计20x7年4月初现金余额为8000元;月初应收账款4000元,预计月内可收回80%;本月销货50000元,预计月内收款比例为50%;本月采购材料8000元,预计月内付款70%;月初应付账款余额5000元需在月内全部付清;月内以现金支付工资8400元;本月制造费用等间接费用付现16000元;其他经营性现金支出为900元;购买设备支付现金10000元。企业现金不足时,可向银行借款,借款金额为1000元的倍数;现金多余时可购买有价证券。要求月末现金余额不低于5000元。

要求:

(1)计算经营现金收入;

(2)计算经营现金支出;

(3)计算现金余缺;

(4)确定最佳资金筹措或运用数额;

(5)确定现金月末余额。

答案:解析:(1)计算经营现金收入:经营现金收入=4000*80%+50000*50%=28200(元)

(2)计算经营现金支出:经营现金支出=8000*70%+5000+8400+16000+900=35900(元)

(3)计算现金余缺:现金余缺=8000+28200-(35900+10000)=-9700(元)

(4)确定资金筹措或运用数额:银行借款数额=5000+10000=15000(元)

(5)确定最佳现金期末余额:最佳现金期末余额-15000-9700=5300(元)

-

第15题:

A企业正在着手编制2014年1月份的现金预算。有关资料如下:(1)2013年末现金余额为8000元;(2)2013年末有息负债余额为12000元,已知年利率4%,按季支付利息;(3)2013年末应收账款4000元,预计月内可收回80%;(4)预计销售产品10000件,每件5元,预计月内销售的收款比例为50%;(5)需要采购材料的成本为8000元,70%当月付现,其余下月付现;

(6)2013年末应付账款余额5000元,付款政策同(5);(7)月内以现金支付直接人工8400元;(8)制造费用、销售费用和管理费用付现13854元;(9)购买设备支付现金20900元;(10)所得税按照季度预交,在季度末支付,每次支付3000元;(11)公司的筹资政策:企业现金不足时可向银行借款,借款金额为100元的整数倍数,年利率为6%,按月支付利息,借款在期初,还款在期末;(12)要求月末现金余额介于5000~5100元之间。

要求:(1)计算可供使用现金。(2)计算现金支出总额。(3)计算现金余缺数值。(4)确定向银行借款或归还银行借款的数额 。答案:解析:(1)可供使用现金=8000+4000×80%+10000×5×50%=36200(元)

(2)采购材料支出=8000×70%+5000=10600(元)现金支出=10600+8400+13854+20900=53754(元)

(3)现金余缺=36200-53754=-17554(元)

(4)假设需要借入W元,则1月份支付的利息=W×6%/12=0.005W存在下列关系式:5000<-17554+W-0.005W<510022667第16题:

某企业现着手编制2011年6月份的现金收支计划。预计2011年6月月初现金余额为8000元;月初应收账款4000元,预计月内可收回80%;本月销货50000元,预计月内收款比例为50%;本月采购材料8000元,预计月内付款70%;月初应付账款余额5000元需在月内全部付清;月内以现金支付工资8400元;本月制造费用等间接费用付现16000元;其他经营性现金支出900元;购买设备支付现金10000元。企业现金不足时,可向银行借款,借款利率为10%,银行要求借款金额为1000元的整数倍;且补偿性余额比率为10%,现金多余时可购买有价证券。要求月末可用现金余额不低于5000元。

<1> 、计算经营现金收入;

<2> 、计算经营现金支出;

<3> 、计算现金余缺;

<4> 、确定是否需要向银行借款?如果需要向银行借款,请计算借款的金额以及借款的实际利率;

<5> 、确定现金月末余额。答案:解析:经营现金收入=4000×80%+50000×50%=28200(元) 经营现金支出=8000×70%+5000+8400+16000+900=35900(元) 现金余缺=8000+28200-(35900+10000)=-9700(元) 由于现金余缺小于0,故需要向银行借款。 设借款数额为x,则有: X(1-10%)=5000+9700=14700,解之得:x=16333.33(元) 考虑到借款金额为1000元的整数倍,故应向银行借款的金额为17000元。 借款的实际利率=10%/(1-10%)=11.11% 现金月末余额=17000-9700=7300(元)@##第17题:

某企业只生产和销售一种产品,并且只耗用一种原材料。目前正在着手编制2012 年1 月份的现金收支计划。有关资料如下:

(1)月初现金余额为8000 元;

(2)月初有息负债余额为12000 元,年利率4%,按月支付利息;

(3)月初应收账款4000 元,预计月内可收回80%;

(4)本月预计销售量585 件,单价(含增值税,税率为17%)100 元/件,预计月内销售的收款比例为50%;

(5)月初结存产成品50 件、材料100 千克,期末结存产成品277 件、材料348 千克,单位产品定额消耗量为2 千克/件,材料计划单价(含增值税,税率为17%)为5 元/千克;

(6)月初应付账款余额5000 元需在月内全部付清,企业每月采购金额中70%当月付现;

(7)月内以现金支付直接人工8400 元;

(8)本月制造费用、销售费用和管理费用付现13854 元;

(9)购买设备支付现金20900 元;

(10)所得税按照季度预交,在季度末支付,每次支付3000 元;

(11)企业现金不足时可向银行借款,借款金额为100 元的整数倍数,年利率为6%,按月支付利息,按照月初借入计算;

(12)要求月末现金余额介于5000~5100 元之间。

<1> 、该企业的经营现金收入(含增值税)为( )元。A、29250

B、32450

C、33250

D、58500答案:B解析:经营现金收入=收回的月初应收账款+收到的本月销售款

=4000×80%+585×100×50%=32450(元)第18题:

某企业只生产和销售一种产品,并且只耗用一种原材料。目前正在着手编制2012 年1 月份的现金收支计划。有关资料如下:

(1)月初现金余额为8000 元;

(2)月初有息负债余额为12000 元,年利率4%,按月支付利息;

(3)月初应收账款4000 元,预计月内可收回80%;

(4)本月预计销售量585 件,单价(含增值税,税率为17%)100 元/件,预计月内销售的收款比例为50%;

(5)月初结存产成品50 件、材料100 千克,期末结存产成品277 件、材料348 千克,单位产品定额消耗量为2 千克/件,材料计划单价(含增值税,税率为17%)为5 元/千克;

(6)月初应付账款余额5000 元需在月内全部付清,企业每月采购金额中70%当月付现;

(7)月内以现金支付直接人工8400 元;

(8)本月制造费用、销售费用和管理费用付现13854 元;

(9)购买设备支付现金20900 元;

(10)所得税按照季度预交,在季度末支付,每次支付3000 元;

(11)企业现金不足时可向银行借款,借款金额为100 元的整数倍数,年利率为6%,按月支付利息,按照月初借入计算;

(12)要求月末现金余额介于5000~5100 元之间。

该企业的经营现金支出为( )元。A、11552

B、19950

C、28806

D、33806答案:D解析:预计生产量=585+277-50=812(件);预计材料采购量=812×2+348-100=1872(千克);预计材料采购金额=1872×5=9360(元);预计材料采购支出=9360×70%+5000=11552(元);经营性现金支出=11552+8400+13854=33806(元)。第19题:

问答题某企业现着手编制2017年6月份的现金收支计划。预计2017年6月初现金余额为8000元;月初应收账款4000元,预计月内可收回80%;本月销货5000元,预计月内收款比例为50%;本月采购材料8000元,预计月内付款70%;月初应付账款余额5000元需在月内全部付清;月内以现金支付工资8400元;本月制造费用等间接费用付现16000元;其他经营性现余支出900元;购买设备支付现金10000元。企业现金不足时,可向银行借款,借款金额为1000元的倍数;不考虑借款利息的支付,现金多余时可购买有价证券,月末现金余额不低于5000元。计算经营现金收入。正确答案: 经营现金收入=4000X80%+50000X50%=28200(元)解析: 暂无解析第20题:

问答题A企业正在着手编制2020年1月份的现金预算。有关资料如下: (1)2019年年末现金余额为8000元。 (2)2019年年末有息负债余额为12000元,已知年利率为4%,按季支付利息。 (3)2019年年末应收账款为4000元,预计1月份可收回80%。 (4)预计销售产品10000件,每件5元,增值税率为13%,预计月内销售的收款比例为50%。 (5)需要采购材料的成本为8000元,增值税率13%,70%当月付现,其余下月付现。 (6)2019年年末应付账款余额为5000元,付款政策同(5)。 (7)1月份以现金支付直接人工8400元。 (8)制造费用、销售费用和管理费用付现13854元。 (9)购买设备支付现金20900元。 (10)所得税按照季度预交,在季度末支付,每次支付3000元。 (11)公司的筹资政策:企业现金不足时可向银行借款,借款金额为100元的整数倍数。年利率为6%,按月支付利息,借款在期初,还款在期末。 (12)要求月末现金余额介于5000~5100元之间。 要求: (1)计算可供使用现金。 (2)计算现金支出总额。 (3)计算现金余缺数值。 (4)确定向银行借款或归还银行借款的数额。正确答案:

(1)可供使用现金=期初现金余额+现金收入=8000+4000×80%+10000×5×(1+13%)×50%=39450(元)

(2)采购材料支出=8000×(1+13%)×70%+5000=11328(元)

现金支出=11328+8400+13854+20900=54482(元)

(3)现金余缺=39450-54482=-15032(元)

(4)假设需要借入W元,则1月份支付的利息=W×6%/12=0.005W

存在下列关系式:5000≤-15032+W-0.005W≤5100

即,20132≤W≤20223

由于借款额为100元的整数倍数,因此,应该借款20200元。解析: 暂无解析第21题:

问答题某企业现着手编制2017年6月份的现金收支计划。预计2017年6月初现金余额为8000元;月初应收账款4000元,预计月内可收回80%;本月销货5000元,预计月内收款比例为50%;本月采购材料8000元,预计月内付款70%;月初应付账款余额5000元需在月内全部付清;月内以现金支付工资8400元;本月制造费用等间接费用付现16000元;其他经营性现余支出900元;购买设备支付现金10000元。企业现金不足时,可向银行借款,借款金额为1000元的倍数;不考虑借款利息的支付,现金多余时可购买有价证券,月末现金余额不低于5000元。确定最佳资金筹措或运用数额。正确答案: 银行借款数额=5000+10000=15000(元)解析: 暂无解析第22题:

问答题某企业现着手编制2017年6月份的现金收支计划。预计2017年6月初现金余额为8000元;月初应收账款4000元,预计月内可收回80%;本月销货5000元,预计月内收款比例为50%;本月采购材料8000元,预计月内付款70%;月初应付账款余额5000元需在月内全部付清;月内以现金支付工资8400元;本月制造费用等间接费用付现16000元;其他经营性现余支出900元;购买设备支付现金10000元。企业现金不足时,可向银行借款,借款金额为1000元的倍数;不考虑借款利息的支付,现金多余时可购买有价证券,月末现金余额不低于5000元。确定现金月末余额。正确答案: 现金月末余额=15000-9700=5300(元)解析: 暂无解析第23题:

问答题某企业现着手编制2011年6月份的现金收支计划。预计2011年6月月初现金余额为8000元;月初应收账款4000元,预计月内可收回80%;本月销货50000元,预计月内收款比例为50%;本月采购材料8000元,预计月内付款70%;月初应付账款余额5000元需在月内全部付清;月内以现金支付工资8400元;本月制造费用等间接费用付现16000元;其他经营性现金支出900元;购买设备支付现金10000元。企业现金不足时,可向银行借款,借款利率为10%,银行要求借款金额为1000元的整数倍,现金多余时可购买有价证券。要求月末可用现金余额不低于5000元。 (1)计算经营现金收入;正确答案:解析:第24题:

问答题某企业现着手编制2017年6月份的现金收支计划。预计2017年6月初现金余额为8000元;月初应收账款4000元,预计月内可收回80%;本月销货5000元,预计月内收款比例为50%;本月采购材料8000元,预计月内付款70%;月初应付账款余额5000元需在月内全部付清;月内以现金支付工资8400元;本月制造费用等间接费用付现16000元;其他经营性现余支出900元;购买设备支付现金10000元。企业现金不足时,可向银行借款,借款金额为1000元的倍数;不考虑借款利息的支付,现金多余时可购买有价证券,月末现金余额不低于5000元。计算现金余缺。正确答案: 现金余缺=8000+28200-(35900+10000)=-9700(元)解析: 暂无解析