某房地产公司修建了一栋写字楼,希望通过出租或出售的经营方式来获得利益,除了部分房间用于出租外,其余的在某日售给了甲、丙三个单位,售价分别为1600万元、300万元和600万元。其中,甲单位在当月支付第一笔购楼款800万元,乙单位在当月全部付清购楼款,丙单位仅签订购房合同而未付款项。房地产出租的价格形势主要有()。A、半成本租金B、成本租金C、全额租金D、商品租金

题目

某房地产公司修建了一栋写字楼,希望通过出租或出售的经营方式来获得利益,除了部分房间用于出租外,其余的在某日售给了甲、丙三个单位,售价分别为1600万元、300万元和600万元。其中,甲单位在当月支付第一笔购楼款800万元,乙单位在当月全部付清购楼款,丙单位仅签订购房合同而未付款项。 房地产出租的价格形势主要有()。

- A、半成本租金

- B、成本租金

- C、全额租金

- D、商品租金

相似考题

更多“某房地产公司修建了一栋写字楼,希望通过出租或出售的经营方式来获得利益,除了部分房间用于出租外,其余的在某日售给了甲、丙三个单位,售价分别为1600万元、300万元和600万元。其中,甲单位在当月支付第一笔购楼款800万元,乙单位在当月全部付清购楼款,丙单位仅签订购房合同而未付款项。 房地产出租的价格形势主要有()。A、半成本租金B、成本租金C、全额租金D、商品租金”相关问题

-

第1题:

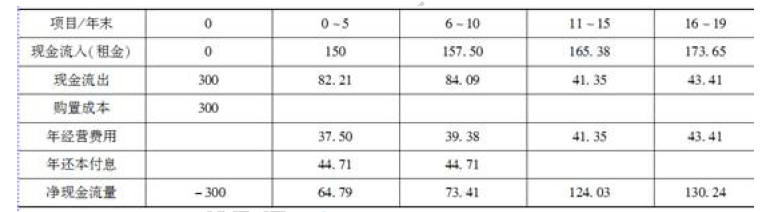

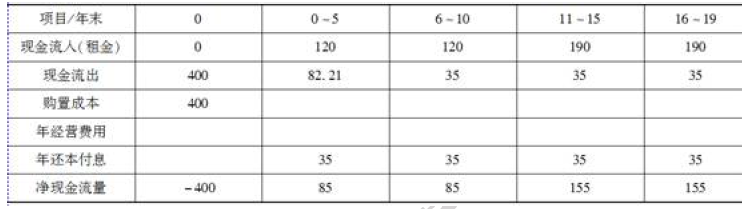

(二)张某有甲、乙两个可供选择方案。甲方案:购买房价为600万元的商铺,首付款为总价的50%,其余为银行提供,其年利率为8%、期限为10年、按等额还本付息的商业抵押贷款,还款期为每年年末。该商铺购买后第2年年初便可出租。张某与李某商定了意向性的租赁合同,李某承租该商铺,租赁期限力19年,首年租金为150万元,每隔5年租金上涨5%,年租金在每年年初一次性支付。该商铺的年经营费用为租金收入的25%.

乙方案:购买总价为400万元的写字楼,购房款全部为张某的自有资金,于第1年年初一次性付清,该写字楼购买后第2年后便可出租。张某与杨某也商定了意向性的租赁合同,杨某承租该写字楼,租赁期限为19年,其中前10年的年租金为120万元,后9年的年租金为190万元,年租金在每年年初一次性支付,该写字楼的年经营费用为35万元。

以上两个方案均不考虑期末转售收入,张某要求的自有资金目标收益率均为15%。

1.编制甲、乙两个方案的资本金现金流量表。

2.试评价甲、乙两个方案的可行性,并用差额投资内部收益率比较甲、乙两个方案的优劣。

正确答案:

(二)解:

1.编制资本金现金流量表

(1)甲方案的资本金现金流量见下表。

年还本付息A=Pi(1+i)n/[(1+i)n-1]=300×8%×(1+8%)10/[(1+8%)10-1]=44.71万元

(2)乙方案的资本金现金流量见下表。

-

第2题:

甲公司与乙公司签订的融资租赁合同约定:由甲公司向丙公司购买乙公司看中的某大型设备,并出租给乙公司使用,租期10年,总租金为2亿元,租金于每年1月1日支付2000万元。后乙公司未支付到期的第三年、第四年租金,经甲催告后在合理期限内仍不支付。对此,以下选项说法正确的是:( )A.甲公司有权请求人民法院解除合同

B.甲公司有权请求乙公司一次性支付全部未付租金

C.甲公司有权请求乙公司继续按照合同约定支付全部未付租金

D.甲有权请求乙支付全部未付租金,并要求解除合同答案:A,B,C解析:本题涉及融资租赁合同当事人权利义务的问题。《融资租赁合同解释》第12条规定:有下列情形之一,出租人请求解除融资租赁合同的,人民法院应予支持:……(3)合同对于欠付租金解除合同的情形没有明确约定,但承租人欠付租金达到两期以上,或者数额达到全部租金15%以上,经出租人催告后在合理期限内仍不支付的。本题中,因为乙欠付租金为2期,数额为全部租金的20%,符合《融资租赁合同解释》第12条第3项的规定,故甲有权请求法院解除融资租赁合同,选项A正确。《合同法》第248条规定:承租人应当按照约定支付租金。承租人经催告后在合理期限内仍不支付租金的,出租人可以要求支付全部租金;也可以解除合同,收回租赁物。本题中,因为乙经催告后仍然未在合理期限内支付租金,故甲有权请求乙一次性支付全部租金,即租金加速到期,选项B正确。当然,甲亦有权选择继续按照合同约定的期限支付未付租金,故选项C正确。《融资租赁合同解释》第21条规定:出租人既请求承租人支付合同约定的全部未付租金又请求解除融资租赁合同的,人民法院应告知其依照《合同法》第248条的规定作出选择。即解除合同和请求承租人继续支付租金这两个权利,出租人只能择一行使。故选项D错误。综上,本题答案为ABC。 -

第3题:

2020年3月,甲公司与乙公司的一项写字楼经营租赁合同即将到期,该写字楼按照公允价值模式进行后续计量,为了提高写字楼的租金收入,甲公司决定在租赁期满后对写字楼进行改扩建,并与丙公司签订了经营租赁合同,约定自改扩建完工时将写字楼出租给丙公司。3月31日,与乙公司的租赁合同到期,写字楼随即进入改扩建工程,当日“投资性房地产——成本”科目余额为10 000万元,“投资性房地产——公允价值变动”科目借方余额为2 000万元。12月10日,写字楼改扩建工程完工,共发生支出5 000万元,即日按照租赁合同出租给丙公司。改扩建支出属于资本化的后续支出。甲公司改扩建完工后的投资性房地产入账价值为( )万元。

A.17000

B.13000

C.3000

D.10000答案:A解析:改扩建完工后的投资性房地产入账价值=10 000+2 000+5 000=17 000(万元) -

第4题:

甲公司对投资性房地产采用公允价值模式进行后续计量,2017年到2018年资料如下:

资料一:2017年3月1日,甲公司将一栋原作为固定资产的写字楼出租给乙公司并办妥相关手续,租期为18个月。当日,写字楼的公允价值为16000万元,原值为15000万元,已计提累计折旧的金额为3000万元。

资料二:2017年3月31日,甲公司收到出租写字楼当月的租金125万元,存入银行。2017年12月31日,该写字楼的公允价值为17000万元。

资料三:2018年9月1日,租期已满,甲公司以17500万元的价格出售该写字楼,价款已存入银行,出售满足收入确认条件,不考虑其他因素。

要求:

(1)编制2017年3月1日甲公司出租该写字楼的相关会计分录。

(2)编制2017年3月31日甲公司收到租金的会计分录。

(3)编制2017年12月31日写字楼公允价值变动的会计分录。

(4)编制2018年9月1日甲公司出售该写字楼的会计分录。答案:解析:(1)

借:投资性房地产——成本 16000

累计折旧 3000

贷:固定资产 15000

其他综合收益 4000

(2)

借:银行存款 125

贷:其他业务收入 125

(3)

借:投资性房地产——公允价值变动 1000

贷:公允价值变动损益 1000

(4)

借:银行存款 17500

贷:其他业务收入 17500

借:其他业务成本 17000

贷:投资性房地产——成本 16000

——公允价值变动 1000

借:公允价值变动损益 1000

其他综合收益 4000

贷:其他业务成本 5000 -

第5题:

某单位出租一栋办公楼,月租金50万元。本月收回上月租金时,应计入“应缴财政款”科目的金额是()。

- A、0万元

- B、0.5万元

- C、47.5万元

- D、50万元

正确答案:C -

第6题:

2017年3月8日,甲寿险公司计划购入一栋写字楼用于对外出租。3月15日,甲公司与乙企业签订了租赁合同,约定自8月1日起将这栋写字楼出租给乙企业,为期5年。4月5日,甲公司实际购入写字楼,支付楼款1200万元,相关税费100万元。4月5日,甲寿险公司该栋写字楼的入账金额应为()万元。

- A、1300

- B、1200

- C、1100

- D、1000

正确答案:A -

第7题:

甲公司2014年12月31日购人一栋办公楼,实际取得成本为12000万元。该办公楼预计使用年限为20年,预计净残值为零,采用年限平均法计提折旧。因公司迁址,2017年6月30日甲公司与乙公司签订租赁协议,该协议约定:甲公司将上述办公楼租赁给乙公司,租赁期开始日为协议签订日,租期2年,年租金600万元,每半年支付一次。租赁协议签订日该办公楼的公允价值为10400万元。甲公司对投资性房地产采用公允价值模式进行后续计量。下列各项关于甲公司上述交易或事项会计处理的表述中,正确的有()。

- A、出租办公楼应于2017年计提折旧300万元

- B、出租办公楼应于租赁期开始日确认公允价值变动损益-100万元

- C、出租办公楼应于租赁期开始日按10500万元确认为投资性房地产

- D、出租办公楼2017年取得的300万元租金收入应计入其他业务收入

正确答案:A,B,D -

第8题:

某房地产公司修建了一栋写字楼,希望通过出租或出售的经营方式来获得利益,除了部分房间用于出租外,其余的在某日售给了甲、丙三个单位,售价分别为1600万元、300万元和600万元。其中,甲单位在当月支付第一笔购楼款800万元,乙单位在当月全部付清购楼款,丙单位仅签订购房合同而未付款项。 该房地产公司在销售写字楼的当月月底,应缴纳的营业税为()万元。

- A、15

- B、55

- C、95

- D、125

正确答案:B -

第9题:

单选题甲公司对投资性房地产采用成本模式进行后续计量。2011年1月1日甲公司将一栋写字楼出租给丙公司,年租金为90万元,按月支付。该写字楼成本为300万元,已计提折旧30万元,已使用1年,预计尚可使用年限为9年,采用年限平均法计提折旧,净残值为0。2012年2月28日租赁合同到期,甲公司收回该写字楼并对其进行改扩建,改扩建完成后继续用于对外出租,预计年租金将至少提高10万元。2012年9月30日改扩建工程完工,共发生资本化支出161万元。当日与丙公司继续签订租赁合同,租赁期开始日为10月1日,至2015年9月30日租赁期满,每季度支付租金30万元。该写字楼改扩建完成后,预计尚可使用年限为11年,预计净残值为0。假定不考虑其他因素,关于该项投资性房地产,说法不正确的是( )。A该项写字楼的改扩建支出应予以资本化,记入“投资性房地产-在建”

B改扩建完成后,该项写字楼的入账价值为396万元

C2012年应计入其他业务成本的金额为9万元

D2012年因该项投资性房地产影响营业利润的金额为31万元

正确答案: B解析: 扩建完成后投资性房地产入账价值=(300-30)-(300-30)/9/12×(12+2)+161=396(万元);改扩建完成后,投资性房地产尚可使用寿命为11年,2012年改扩建完工后计提折旧=396/11/12×3=9(万元)。因此2012年应计人其他业务成本的金额(即当年计提的折旧)=(1月至2月折旧)(300-30)/9/12×2+(10月至12月折旧)9=14(万元),应计入其他业务收入的金额(即当年租金收入)=(1月至2月租金)90/12×2+(10月至12月租金)30=45(万元),因此影响营业利润的金额=45-14=31(万元)。 -

第10题:

单选题甲公司对投资性房地产采用成本模式进行后续计量。2011年1月1日甲公司将一栋写字楼出租给丙公司,年租金为90万元,按月支付。该写字楼成本为300万元,已计提折旧30万元,已使用1年,预计尚可使用年限为9年,采用年限平均法计提折旧,净残值为0。2012年2月28日租赁合同到期,甲公司收回该写字楼并对其进行改扩建,改扩建完成后继续用于对外出租,预计年租金将至少提高10万元。2012年9月30日改扩建工程完工,共发生资本化支出161万元。当日与丙公司继续签订租赁合同,租赁期开始日为10月1日,至2015年9月30日租赁期满,每季度支付租金30万元。该写字楼改扩建完成后,预计尚可使用年限为11年,预计净残值为0。假定不考虑其他因素,关于该项投资性房地产业务的处理,不正确的是()。A该项写字楼的改扩建支出应予以资本化,记入投资性房地产--在建

B改扩建完成后,该项写字楼的入账价值为396万元

C2012年应计入其他业务成本的金额为9万元

D2012年因该项投资性房地产影响营业利润的金额为31万元

正确答案: A解析: 扩建完成后投资性房地产入账价值=(300-30)-(300-30)/9/12×(12+2)+161=396(万元);改扩建完成后,投资性房地产尚可使用寿命为11年,2012年改扩建完工后计提折旧=396/11/12×3-9(万元)。因此2012年应计入其他业务成本的金额(即当年计提的折旧)=(1月至2月折旧)(300-30)/9/12×2+(10月至12月折旧)9=14(万元),应计入其他业务收入的金额(即当年租金收入)=(1月至2月租金)90/12×2+(10月至12月租金)30=45(万元),因此影响营业利润的金额=45-14-31(万元)。 -

第11题:

问答题某投资者以1600万元购入一层商业店铺用于出租,购楼款分期支付,第1—3年分别支付30%、40%和30%。店铺第2年便可出租,预计当年毛租金收入180万元,经营费用50万元,随着商业店铺周围环境的改善和经营水平的提高,毛租金收入年均提高15%,经营费用年均下降3%。店铺持有20年,期末转售收入300万元,试确定该项目的财务内部收益率(假定投资发生在年初,租金收入、经营费用发生在年来)。正确答案:解析: -

第12题:

多选题某房地产公司修建了一栋写字楼,希望通过出租或出售的经营方式来获得利益,除了部分房间用于出租外,其余的在某日售给了甲、丙三个单位,售价分别为1600万元、300万元和600万元。其中,甲单位在当月支付第一笔购楼款800万元,乙单位在当月全部付清购楼款,丙单位仅签订购房合同而未付款项。 房地产出租的价格形势主要有()。A半成本租金

B成本租金

C全额租金

D商品租金

正确答案: C,D解析: 暂无解析 -

第13题:

甲企业2018年9月将闲置的办公楼出租给乙企业使用,双方签订的合同中注明该办公楼净值800万元,甲企业每月收取租金8万元,租期未定。当月甲企业还将包装物出租给丙企业,签订的租赁合同中注明包装物价值2万元,甲企业收取租金900元。下列关于甲企业应纳印花税的表述中,正确的有( )。A.甲企业签订的办公楼租赁合同应缴纳印花税80元

B.甲企业签订的办公楼租赁合同因租期未定暂不缴纳印花税

C.甲企业在签订办公楼租赁合同时先按5元贴花,以后结算时再按实际金额计税,补贴印花

D.甲企业签订的包装物租赁合同应缴纳印花税1元

E.甲企业签订的包装物租赁合同应缴纳印花税0.9元答案:C,D解析:(1)甲企业的办公楼租赁合同在签订时无法确定印花税计税金额,可在签订时先按定额5元贴花,以后结算时再按实际金额计税,补贴印花。(2)对财产租赁合同的应纳税额超过1角但不足1元的,按1元贴花。甲企业签订的包装物租赁合同应缴纳印花税=900×1‰=0.9(元),超过1角但不足1元,按1元贴花。 -

第14题:

(二)张某有甲、乙两个可供选择方案。甲方案:购买房价为 600 万元的商铺,首付款为总价的 50%,其余为银行提供的年利率为 8%,期限为 10 年,按等额还本付息的商业抵押贷款,还款期为每年年末。该商铺购买后第 2 年初便可出租。张某与李某商定了意向性的租赁合同,李某承租该商铺,租赁期限为 19 年,首年租金为 150 万元,每隔 5 年租金上涨5%,年租金在每年年初一次性支付。该商铺的年经营费用为租金收入的 25%。乙方案:购买总价为 400 万元的写字楼,购房款全部为张某的自有资金,于第 1 年年初一次性付清,该写字楼购买后第 2 年后便可出租。张某与杨某也商定了意向性的租赁合同,杨某承租该写字楼,租赁期限为 19 年,其中前 10 年的年租金为 120 万元,后 9 年的年租金为 190 万元,年租金在每年年初一次性支付,该写字楼的年经营费用为 35 万元。以上两个方案均不考虑期末转售收入,张某要求的自有资金目标收益率均为 15%。

1.编制甲、乙两个方案的自有资金现金流量表。

2.试评价甲、乙两个方案的可行性,并用差额投资内部收益率比较甲、乙两个方案的优劣答案:解析:1.(1)编制甲方案的资本金现金流量表,如表1 所示。

表1 甲方案的资本金现金流量万元年还本付息A=Pi(1+i)n/[(1+i)n-1]=300 错误8%错

误(1+8%)10/[(1+8%)10-1]=44.71(万元)。

(2)编制乙方案的资本金现金流量表,如表2 所示。

表2 乙方案的资本金现金流量万元

2.用差额投资内部收益率法进行方案比选

(1)进行单一方案评价

NPV 甲=-300+67.79/15%错误[1-1/(1+15%)5]+73.41/15%错误[1-1/(1+15%)

5]错误1/(1+15%)5+124.03/15%错误[1-1/(1+15%)5]错误1/(1+15%)

10+130.24/15%错误[1-1/(1+15%)4]错误1/(1+15%)

15=-300+227.24+122.35+102.77+45.70=198.06(万元)>0,甲方案可行。

NPV 乙=-400+85/15%错误[1-1/(1+15%)10]+155/15%错误[1-1/(1+15%)9]

错误1/(1+15%)10=-400+426.60+182.82=209.42(万元)>0,乙方案可行。

(2)用差额投资内部收益进行方案比选

因为乙方案投资高于甲方案,由乙方案减去甲方案得到的现金流量表,如表3 所示。

表3 现金流量表

(3)计算(乙-甲)差额内部收益率

令i1=16%,NPV1=-100+17.21/16%错误[1-1/(1+16%)5]+11.59/16%错误

[1-1/(1+16%)5]错误1/(1+16%)5+30.97/16%错误[1-1/(1+16%)5]错误

1/(1+16%)10+24.76/16%错误[1-1/(1+16%)4]错误1/(1+16%)15=4.88(万元)。

令i2=17%,NPV1=-100+17.21/17%错误[1-1/(1+17%)5]+11.59/17%错误

[1-1/(1+17%)5]错误1/(1+17%)5+30.97/17%错误[1-1/(1+17%)5]错误

1/(1+17%)10+24.76/17%错误[1-1/(1+17%)4]错误1/(1+17%)15=-0.97(万元)。

FIRR=16%+4.88/(4.88+0.97)错误1%=16.83%。

因为FIRR=16.83%>15%,所以乙方案优于甲方案。 -

第15题:

2020年3月,甲公司与乙公司的一项写字楼经营租赁合同即将到期,该写字楼按照成本模式进行后续计量,为了提高写字楼的租金收入,甲公司决定在租赁期满后对写字楼进行改扩建,并与丙公司签订了经营租赁合同,约定自改扩建完工时将写字楼出租给丙公司。3月31日,与乙公司的租赁合同到期,写字楼随即进入改扩建工程,原价为10 000万元,已计提折旧2 000万元。12月15日,写字楼改扩建工程完工,共发生支出3 000万元,即日按照租赁合同出租给丙公司。改扩建支出属于资本化的后续支出。甲公司改扩建完工后的投资性房地产入账价值为( )万元。A.11000

B.13000

C.3000

D.10000答案:A解析:改扩建完工后的投资性房地产入账价值=10 000-2 000+3 000=11 000(万元) -

第16题:

甲公司以经营租赁方式将一栋办公楼出租,租约规定,租期三年,第一年末支付租金25万元,第二年末支付租金45万元,第三年末支付租金50万元。租赁期满后,甲公司收回办公楼。甲公司第一年应确认的租金收入为()

- A、25

- B、40

- C、45

- D、50

正确答案:B -

第17题:

2017年3月8日,甲寿险公司计划购入一栋写字楼用于对外出租。3月15日,甲公司与乙企业签订了租赁合同,约定自8月1日起将这栋写字楼出租给乙企业,为期5年。4月5日,甲公司实际购入写字楼,支付楼款1200万元,相关税费100万元。4月5日,甲寿险公司应将该写字楼确认为()。

- A、无形资产

- B、固定资产

- C、投资性房地产

- D、存货

正确答案:B -

第18题:

某房地产公司修建了一栋写字楼,希望通过出租或出售的经营方式来获得利益,除了部分房间用于出租外,其余的在某日售给了甲、丙三个单位,售价分别为1600万元、300万元和600万元。其中,甲单位在当月支付第一笔购楼款800万元,乙单位在当月全部付清购楼款,丙单位仅签订购房合同而未付款项。 房地产的出租经营方式主要有()。

- A、短期出租

- B、长期出租

- C、无限期出租

- D、特定出租

正确答案:A,B,C -

第19题:

某房地产公司修建了一栋写字楼,希望通过出租或出售的经营方式来获得利益,除了部分房间用于出租外,其余的在某日售给了甲、丙三个单位,售价分别为1600万元、300万元和600万元。其中,甲单位在当月支付第一笔购楼款800万元,乙单位在当月全部付清购楼款,丙单位仅签订购房合同而未付款项。 我国房地产经营的方式主要有()。

- A、出售

- B、出租

- C、信托代管

- D、服务咨询

正确答案:A,B,C -

第20题:

A企业2013年5月将闲置的办公楼出租给B企业使用,双方签订的租赁合同中注明该办公楼净值500万元,A企业每月收取租金5万元,租期未定。当月A企业还将一台闲置的机器设备出租给C企业,签订的租赁合同中注明机器设备价值120万元,A企业收取租金10万元。A企业当月应缴纳印花税()元。

- A、150

- B、125

- C、105

- D、100

正确答案:C -

第21题:

单选题甲公司对作为投资性房地产的某写字楼采用公允价值模式计量,租期届满后,甲公司将该写字楼出售给了乙公司,出售时合同价款为3000万元,该写字楼的成本为1500万元,公允价值变动为借方余额500万元,乙公司已经付清合同款,假定不考虑其他条件,则甲公司出售该写字楼时应该确认的收入为()万元。A3500

B3000

C2000

D1500

正确答案: C解析: 甲公司取得的处置收入为3000万元,同时应该将公允价值变动损益的借方余额转入其他业务收入,所以甲公司出售该写字楼时应该确认的收入=3000+500=3500(万元)。 -

第22题:

单选题某单位出租一栋办公楼,月租金50万元。本月收回上月租金时,应计入“应缴财政款”科目的金额是()。A0万元

B0.5万元

C47.5万元

D50万元

正确答案: A解析: 暂无解析 -

第23题:

多选题甲公司2×13年12月31日购人一栋办公楼,实际取得成本为6000万元。该办公楼预计使用年限为20年,预计净残值为零,采用年限平均法计提折旧。因公司迁址,2×16年6月30日甲公司与乙公司签订租赁协议,该协议约定:甲公司将上述办公楼租赁给乙公司,租赁期开始日为协议签订日,租期2年,年租金300万元,每半年支付一次。租赁协议签订日该办公楼的公允价值为5200万元。甲公司对投资性房地产采用公允价值模式进行后续计量。下列各项关于甲公司上述交易或事项会计处理的表述中,正确的有()。A出租办公楼应于2×16年计提折旧300万元

B出租办公楼应于租赁期开始日确认公允价值变动损益-50万元

C出租办公楼应于租赁期开始日按5250万元确认为投资性房地产

D出租办公楼2×16年取得的150万元租金收入应确认其他业务收入

正确答案: C,D解析: 2×16年应计提的折旧=6000÷20×6/12=150(万元),选项A错误;办公楼出租前的账面价值=6000-6000/20×2.5=5250(万元),出租日转换为以公允价值模式计量的投资性房地产,按租赁期开始日的公允价值5200万元确认为投资性房地产,应确认公允价值变动损益=5200-5250=-50(万元),选项B正确,选项C错误;出租办公楼取得的租金收入应当作为其他业务收入,选项D正确。