某项目设计生产能力为12万件,2011年的销售收入为3000万元,销售税金与附加为66万元,可变成本为90元/件。假定盈亏平衡时产量为8万件时,该项目的固定成本为()万元。A、1236B、1280C、1476D、1854

题目

某项目设计生产能力为12万件,2011年的销售收入为3000万元,销售税金与附加为66万元,可变成本为90元/件。假定盈亏平衡时产量为8万件时,该项目的固定成本为()万元。

- A、1236

- B、1280

- C、1476

- D、1854

相似考题

更多“某项目设计生产能力为12万件,2011年的销售收入为3000万元”相关问题

-

第1题:

某项目设计年产量为6万件,每件售价为1000元,单位产品可变成本为350元,单位产品营业税金及附加为150元,年固定成本为360万元,则用生产能力利用率表示的项目盈亏平衡点为( )。A、30%

B、12%

C、15%

D、9%答案:B解析:【知识点】技术方案不确定性分析。盈亏平衡分析包括产量盈亏平衡点和生产能力利用率盈亏平衡点等计算公式。其中,就本题而言,生产能力利用率的盈亏平衡点BEP(%)=BEPQ/Qd ×100%=360万/[(1000-350-150)×6万] ×100%=12%。 -

第2题:

某新建项目达产年份的设计生产能力为80万件,年固定成本为500万元,产品售价预计50元/件,销售税金及附加税率为6%,所得税税率为33%,产品可变成本为30元/件,要想获得年税后利润50万元的生产能力利用率为( )。A:42.25%

B:68.48%

C:78.12%

D:40.55%答案:A解析: -

第3题:

某新建建设项目生产单一产品,正常年份的设计生产能力为50万件,年固定成本为1000万元,每件产品销售价格预计为60元,每件产品的税金为20元,单位产品的变动成本为15元。

该项目产量的盈亏平衡点为( )万件。A.35

B.40

C.45

D.50答案:B解析:设盈亏平衡点的产量为X,则有(60-20-15)×X=1000,解得X=40(万件),所以,盈亏平衡点为40万件。 -

第4题:

某项目的设计生产能力为年产800万件产品,达产后的年固定成本为6500万元,年可变成本为3000万元,年销售收入为13000万元,年销售税金及附加为345万元,销售收入和成本费用均采用不含税价格。该项目年利润达到2000万元时的最低年产量为()万件。A:507.1

B:680.0

C:704.3

D:707.6答案:C解析:假设该项目年利润达到2000万元时的最低年产量为Q万件,则有:(13000-345)/800*Q-(6500+3000/800*Q)=2000。由上式计算得出:Q=704,3(万件)。 -

第5题:

(2016年真题)某工程咨询公司受托承担某项目可行性研究工作,……。项目设计的 Y 产品年生产能力 100 万件,预计达产年销售收入 45000 万元,年营业税金及附加 3000 万元,年固定成本 12000 万元,年可变成本

22000 万元。(销售收入与成本费用均不含税)。计算该项目 Y 产品盈亏平衡点的产量答案:解析:BEP(产量)=年总固定成本/(单位产品价格-单位产品可变成本-单位产品销售税金与附加)=12000/(45000/100-22000/100-3000/100)=60 万件 -

第6题:

某生产性建设项目,其设计的生产能力为6万件,年固定成本为5600万元,每件产品的销售价格为3600元,每件产品的可变成本为1600元,每件产品的销售税金及附加之和为180元,则该生产性建设项目的盈亏平衡产销量为()。

- A、1.56万件

- B、1.64万件

- C、3.08万件

- D、3.20万件

正确答案:C -

第7题:

某项目设计生产能力为年产40万件,每件产品价格为120元,单位产品可变成本为100元,年固定成本为420万元,产品销售税金及附加税占销售收入的5%,则盈亏平衡产量为()。

- A、30万件

- B、25万件

- C、40万件

- D、24万件

正确答案:A -

第8题:

某项目设计年产量为6万件,每件售价为1000元,单位产品可变成本为350元,单位产品销售税金及附加为150元,年固定成本为360万元,则用生产能力利用率表示的项目盈亏平衡点为()。

- A、30%

- B、12%

- C、15%

- D、9%

正确答案:B -

第9题:

单选题某项目的设计生产能力为年产800万件产品,达产后的年固定成本为6500万元,年可变成本为3000万元,年销售收入为13000万元,年销售税金及附加为345万元,销售收入和成本费用均采用不含税价格。该项目年利润达到2000万元时的最低年产量为()。A507.1万件

B680.0万件

C704.3万件

D707.6万件

正确答案: C解析: 暂无解析 -

第10题:

单选题某生产性建设项目,其设计的生产能力为6万件,年固定成本为5600万元,每件产品的销售价格为3600元,每件产品的可变成本为1600元,每件产品的销售税金及附加之和为180元,则该生产性建设项目的盈亏平衡产销量为()。A1.56万件

B1.64万件

C3.08万件

D3.20万件

正确答案: C解析: 暂无解析 -

第11题:

问答题某企业设计年产量为60万件,销售单价为12元,单位变动成本为8元,固定成本总额为60万元。 试求用产销量、销售收入、生产能力利用率、产品价格等表示的盈亏平衡点和产销量安全度、价格安全度。正确答案: 盈亏平衡产销量Q=F/(P-V)=60/(12-8)=15万件

盈亏平衡销售收入R=Q*P=15*12=180万元

盈亏平衡生产能力利用率S=Q/Q0=15/60=25%

盈亏平衡销售单价P=F/Q0+V=60/60+8=9元/件

产销量安全度1-S=1-25%=75%

价格安全度1-P/P0=1-9/12=25%解析: 暂无解析 -

第12题:

单选题已知某项目生产能力为30万件,投资额为1z00万元,若要建成生产能力为60万件的项目,用生产能力指数法估算其投资为()万元。(n-----0.05,,=1)A849

B1300

C1697

D2400

正确答案: B解析: 暂无解析 -

第13题:

某项目设计生产能力为年产40万件,每件产品价格为120元,单位产品可变成本为100元,年固定成本为420万元,产品销售税金及附加占销售收入的5%,则盈亏平衡产量为()。A:30万件

B:21万件

C:24万件

D:40万件答案:A解析:本题考查盈亏平衡产量的计算。设P为产品单价,Q为均衡产量,C为总固定成本,V为单位变动成本,T为总税金,由公式得,120Q=4200000+100Q+120*5%*Q,解得Q=30(万件)。 -

第14题:

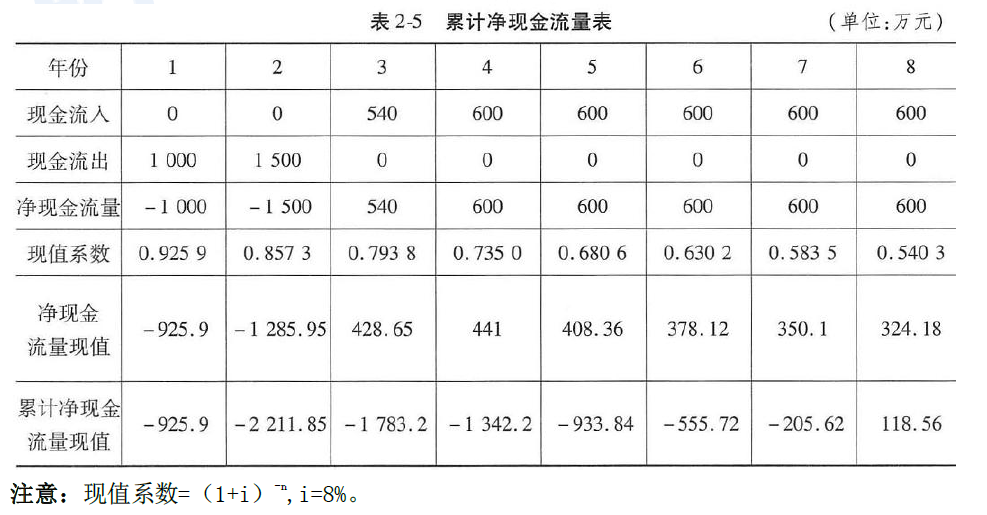

一、背景

某经营性水利工程项目建设期为2 年,第1 年初投资1000 万元,第2 年初技资1500 万元。第3年开始生产,生产能力为设计能力的90%,第4 年开始达到设计生产能力。正常年份每年销售收入2000万元,经营成本为1200 万元,销售税金等支出为销售收入的10%,基础贴现率为8%。

二、问题

计算该项目的动态投资回收期。答案:解析:正常年份每年的现金流入=销售收入-经营成本-销售税金

=2000-1200-2000×10%=600(万元)

第3 年的现金流入=600×90%=540(万元)

由表2-5 可见,首次出现正值的年份为第8 年,带入公式有:

-

第15题:

某项目的设计生产能力为年产800万件产品,达产后的年固定成本为6500万元,年可变成本为3000万元,年销售收入为13000万元,年销售税金及附加为345万元,销售收入和成本费用均采用不含税价格,该项目年利润达到2000万元时的最低产量为()万件。A.507.1

B.680.0

C.704.3

D.707.6答案:C解析: -

第16题:

某项目达产期销售收入为2700万元。销售税金与附加为33万元,可变成本为85元/件,该项目设计生产能力为10万件,如果盈亏平衡时产量为6万件,则该项目的固定成本应为( )万元。A.1090.2

B.1700

C.1172

D.2100答案:A解析:本题考查的是盈亏平衡分析。BEP(生产能力利用率)=年总固定成本/(年销售收入-年总可变成本-年销售税金及附加)×100%,BEP(产量)=BEP(生产能力利用率)×设计生产能力,所以,BEP(产量)/设计生产能力=年总固定成本/(年销售收入-年总可变成本-年销售税金及附加)×100%,6/10=年总固定成本/(2700-85×10-33),年总固定成本=1090.2万元。@## -

第17题:

某企业设计年产量为60万件,销售单价为12元,单位变动成本为8元,固定成本总额为60万元。 试求用产销量、销售收入、生产能力利用率、产品价格等表示的盈亏平衡点和产销量安全度、价格安全度。

正确答案: 盈亏平衡产销量Q=F/(P-V)=60/(12-8)=15万件

盈亏平衡销售收入R=Q*P=15*12=180万元

盈亏平衡生产能力利用率S=Q/Q0=15/60=25%

盈亏平衡销售单价P=F/Q0+V=60/60+8=9元/件

产销量安全度1-S=1-25%=75%

价格安全度1-P/P0=1-9/12=25% -

第18题:

某项目的设计生产能力为年产800万件产品,达产后的年固定成本为6500万元,年可变成本为3000万元,年销售收入为13000万元,年销售税金及附加为345万元,销售收入和成本费用均采用不含税价格。该项目年利润达到2000万元时的最低年产量为()。

- A、507.1万件

- B、680.0万件

- C、704.3万件

- D、707.6万件

正确答案:C -

第19题:

某项目设计生产能力为年产40万件,每件产品价格为120元,单位产品可变成本为100元,年固定成本为420万元,产品销售税金及附加占销售收入的5%,则盈亏平衡产量为()万件。

- A、30

- B、24

- C、21

- D、20

正确答案:A -

第20题:

不定项题某新建建设项目生产单一产品,正常年份的设计生产能力为100万件,每年固定成本为580万元,每件产品销售价格预计为60元,营业税金及附加为销售单价的6%,单位产品的变动成本为40元。 某新建建设项目生产单一产品,正常年份的设计生产能力为100万件,年固定成本为580万元,每件产品销售价格预计为60元,营业税金及附加为销售单价的6%,单位产品的变动成本为40元。该项目产量的盈亏平衡点为()万件。A35.37

B35.68

C35.96

D36.05

正确答案: D解析: Q*=F/(P-V)=580/[60×(1-6%)-40]=35.37万件。 -

第21题:

单选题某项目设计生产能力为年产40万件,每件产品价格为120元,单位产品可变成本为100元,年固定成本为420万元,产品销售税金及附加税占销售收入的5%,则盈亏平衡产量为()。A30万件

B25万件

C40万件

D24万件

正确答案: C解析: 暂无解析 -

第22题:

单选题某生产性建设项目,设计生产能力为5万件/年,年固定成本为500万元,产品售价为360元,每件产品可变成本为160元,销售税金及附加为产品销售额的5%,则该产品在产量为()万件时可获得60万元的利润。A3.08

B3.00

C2.41

D3.12

正确答案: C解析: (500+60)/(360-360*5%-160)=3.076 -

第23题:

不定项题某新建建设项目生产单一产品,正常年份的设计生产能力为100万件,每年固定成本为580万元,每件产品销售价格预计为60元,营业税金及附加为销售单价的6%,单位产品的变动成本为40元。 该项目获得年利润120万元时的年产量应为()万件。A41.98

B42.08

C42.55

D42.68

正确答案: C解析: E=PQ-(F+VQ)=60×Q-[580+(60×6%+40)×Q]=120

解得:Q=42.68万件。