某产品由构件A、B、C、D、E组成,构件A的功能评价系数为0.3,构件A的现实成本为1.8万元,该产品的现实成本为7万元,则构件A的价值系数为()。A、1.818B、1.167C、0.857D、0.55

题目

某产品由构件A、B、C、D、E组成,构件A的功能评价系数为0.3,构件A的现实成本为1.8万元,该产品的现实成本为7万元,则构件A的价值系数为()。

- A、1.818

- B、1.167

- C、0.857

- D、0.55

相似考题

更多“某产品由构件A、B、C、D、E组成,构件A的功能评价系数为0.3,构件A的现实成本为1.8万元,该产品的现实成本为7万元,则构件A的价值系数为()。A、1.818B、1.167C、0.857D、0.55”相关问题

-

第1题:

价值工程分析中,某评价对象的功能评价值为6 6245,现实成本为6 3567,根据价值系数,该评价对象的评价结果是( )。

A. 功能现实成本比较客观

B. 功能偏低,现实成本偏低

C. 成本偏高,功能过剩

D. 该评价对象功能比较重要,但分配的成本较少答案:D解析:本题主要考查了功能的价值系数。

功能的价值系数是项目的功能评价值与现实成本之比,即 。

。

功能的价值系数有四种结果:Vi=1、Vi<1、Vi>1、Vi=0。

(1)Vi=1表示功能评价值等于现实成本,理想情况。

(2)Vi<1表示功能现实成本大于功能评价值。一种可能是存在着过剩的功能;另一种可能是功能虽无过剩,但实现功能的条件或方法不佳,以致使实现功能的成本大于功能的实际需要。

(3)Vi>1表示评价对象的功能比较重要,但分配的成本较少,即功能现实成本低于功能评价值。

(4)Vi=0时,需要根据具体情况进行分析。

本题中,功能评价值大于现实成本,即价值系数大于1,因此该评价对象的功能比较重要,但分配的成本较少。

综上所述,本题正确答案为D项。 -

第2题:

某混凝土预制构件厂生产某种构件,设计年产销量为3万件,每件的售价为300元,单位产品的可变成本150元,单位产品营业税金及附加50元,年固定成本225万元,则该厂不亏不盈时的最低年产销量是( )件。A、30000

B、22500

C、15000

D、12500答案:B解析:2020/2019版教材P36

考点:产销量(工程量)盈亏平衡分析的方法。以产销量表示的盈亏平衡点BEP(Q),其计算式如下:BEP(Q)=CF/(p-Cu-Tu),式中,BEP(Q)表示盈亏平衡点时的产销量;CF表示固定成本;Cu表示单位产品变动成本;p表示单位产品销售价格;Tu表示单位产品营业税金及附加。本题的计算过程为:产销量表示的盈亏平衡点=225/(300-150-50)=22500件. -

第3题:

某项目整体功能的目标成本为10万元,在进行功能评价时,得出某一功能F*的功能评价系数为0.3,若其成本改进期望值为-5000元(即降低5000元),则F*的现实成本为( )。A、 2、5万元

B、 3万元

C、 3、5万元

D、 4万元答案:C解析:功能F*的目标成本=整体功能的目标成本×功能评价系数=10×0.3=3(万元)。又成本改进期望值=功能的目标成本-功能的现实成本,则其现实成本为:3-(-0.5)=3.5(万元)。 -

第4题:

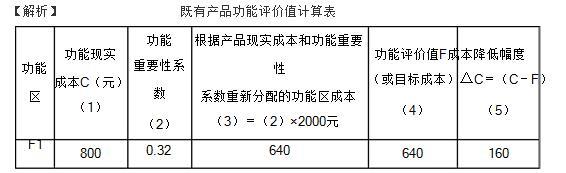

(2014年真题)某产品的目标成本为2000元。该产品某零部件的功能重要性系数是0.32,若现实成本为800元,则该零部件成本需要降低( )元。

A.160

B.210

C.230

D.240答案:A解析:本题考查的是价值工程的应用。F=2000×0.32=640元,该零部件成本需要降低△C=C-F=800-640=160元。 -

第5题:

2×18年12月31日,甲公司对某生产设备部分构件进行更换,2×19年5月1日达到预定可使用状态并交付使用,共发生成本100万元(其中包括新构件成本60万元)。至2×18年12月31日,该生产设备的成本为400万元,已计提折旧160万元,账面价值240万元,其中被替换构件的账面价值为40万元,被替换构件已无使用价值。该生产设备原预计使用10年,更换构件后预计仍可使用8年。下列各项关于甲公司该生产设备更换构件工程及其会计处理的表述中,正确的是( )。A.生产设备更换构件时发生的成本100万元直接计入当期损益

B.生产设备更换构件期间仍按原预计使用年限10年计提折旧

C.生产设备更换构件时被替换构件的账面价值40万元终止确认

D.生产设备在更换构件工程达到预定可使用状态后按原预计使用年限10年计提折旧答案:C解析:选项A,生产设备更换构件时发生的成本应该计入在建工程;选项B,固定资产发生可资本化的后续支出时,企业一般应将该固定资产的原价、已计提的累计折旧和减值准备转销,将固定资产的账面价值转入在建工程,并停止计提折旧;选项C,企业发生的一些固定资产后续支出可能涉及到替换原固定资产的某组成部分,当发生的后续支出符合固定资产确认条件时,应将其计入固定资产成本,同时将被替换部分的账面价值扣除;选项D,固定资产更换构件工程完工并达到预定可使用状态时,从在建工程转为固定资产,并按重新确定的使用寿命、预计净残值和折旧方法计提折旧。 -

第6题:

某产品的功能现实成本为8000元,目标成本为7000元,该产品分为三个功能区.各功能区的重要性系数和现实成本见表2—1,则应用价值工程时,优先选择的改进对象依次为( )。

表2—1各功能系数和现实成本表 A.F1一F2一F3

A.F1一F2一F3

B.F1一F2—F2

C.F2一F3一F1

D.F3一F1—F2答案:A解析:参考第四章第三节内容,应选A项。 各功能区的功能评价值、价值系数和改善幅度为:F1=0.34×7000=2380;V1=2380/3000=0.793,△C1=3000-2380=620F3=0.40×7000=2800;V2=2800/3200=0.875,△C2=3200-2800=400F3=0.26×7000=1820:V3=1820/1800=1.011>1.0

所以,该产品功能的改进顺序应为:F1、F2、F3。 -

第7题:

某企业通过调查,发现实现某项功能的最低生产成本线是C=A+P,而目前该企业的产品能够实现该项功能的水平为P=6,其产品的实际成本为20元,则该企业产品的价值系数为()。

- A、0.3

- B、0.5

- C、1.0

- D、1.5

正确答案:B -

第8题:

某建材厂设计能力为年生产某型号预制构件7200件,每件售价5000元,该厂固定成本680万元,每件产品变动成本为3000元,则该厂的盈亏平衡产量为( )件。

- A、3000

- B、3400

- C、3500

- D、4420

正确答案:B -

第9题:

某评价对象的功能指数为0.6245,成本指数为0.3567,根据价值系数,该评价对象属于()。

- A、功能的现实成本是比较客观的

- B、成本偏高,对象的功能过剩

- C、功能偏低,现实成本偏低

- D、功能偏高,现实成本偏低

正确答案:D -

第10题:

单选题某项目整体功能的目标成本为10万元,在进行功能评价时,得出某一功能F*的功能评价系数为0.3,若其成本改进期望值为-5000元(即降低5000元),则F*的现实成本为( )。[2014年真题]A2.5万元

B3万元

C3.5万元

D4万元

正确答案: D解析:

功能F*的目标成本=整体功能的目标成本×功能评价系数=10×0.3=3(万元)。又成本改进期望值=功能的目标成本-功能的现实成本,则其现实成本为:3-(-0.5)=3.5(万元)。 -

第11题:

单选题某评价对象的功能指数为0.6245,成本指数为0.3567,根据价值系数,该评价对象属于()。A功能的现实成本是比较客观的

B成本偏高,对象的功能过剩

C功能偏低,现实成本偏低

D功能偏高,现实成本偏低

正确答案: C解析: 暂无解析 -

第12题:

单选题某预制构件场生产ABCD四种产品,年成本为50、30、20、10万元,其对应的利润为11.5、5.0、6.0、2.5万元。试问做价值工程活动应该选择哪个构件()。A50万元

B30万元

C20万元

D10万元

正确答案: A解析: 暂无解析 -

第13题:

某构件厂生产某种构件,设计年产销量为3万件,每件售价为300元,单件产品的变动成本为120元,单件产品营业税及附加为40元,年固定成本为280万元。该构件厂生产达到设计能力时盈利是( )。A、100万元

B、120万元

C、140万元

D、180万元答案:C解析:2020/2019版教材P34

公式(12101032-4) B=P*Q-Cu * Q- CF-Tu * Q 可得300×3-120×3-280-40×3=140万元 -

第14题:

某产品的实际成本为5000元,由六个零部件组成,其中一个零部件的实际成本为880元,功能评价系数为0.210,则该零部件的价值系数为( )。A.0.836

B.0.908

C.1.193

D.1.237答案:C解析: -

第15题:

某产品的目标成本为2000元,该产品某零部件的功能重要性系数是0.32,若现实成本为800元,则该零部件成本需要降低( )元。A、160

B、210

C、230

D、240答案:A解析:△C=(C-F)=800-2000×0.32=160。@## -

第16题:

某产品的目标成本为2000万元,该产品某零部件的功能重要性系数是0.32,若现实成本为800元,则该零部件成本需要降低()元。A.160

B.210

C.230

D.240答案:A解析:

-

第17题:

某产品的目标成本为2000元。该产品某零部件的功能重要性系数是0.32,若现实成本为900元,则该零部件成本需要降低( )元。A.260

B.310

C.330

D.340答案:A解析:考核价值工程的应用。功能评价值F=2000×0.32=640(元),△C=C-F=900-640=260(元)。 -

第18题:

某混凝土预制构件厂生产某种构件,设计年产销量为4万件,每件的售价为250元,单位产品的可变成本90元,单位产品营业税金及附加20元,年固定成本300万元,则该厂达到设计能力时盈利是( )万元。A.140

B.260

C.300

D.340答案:B解析:本题考核的是盈亏平衡分析。根据公式:B=P×Q-Cu×Q-CF-Tu×Q,式中,Q表示产销量(即生产量等于销售量);CF表示固定成本;Cu表示单位产品变动成本;P表示单位产品销售价格;Tu表示单位产品营业税金及附加 本题的计算过程为:B=250×4-90×4-300-20×4=260万元。. -

第19题:

某构件设计的结构抗力为1500kN,荷载试验后的Z2系数为1.10,大件运输荷载产生的内力为1600kN,则该构件承载能力()通行要求。

- A、不满足

- B、满足

- C、无法判定

- D、需要加固

正确答案:B -

第20题:

某混凝土预制构件厂生产某种构件,设计年产销量为3万件,每件的售价为300元,单位产品的可变成本l50元,单位产品营业税金及附加50元,年固定成本225万元,则该厂不亏不盈时的最低年产销量是()件。

- A、30000

- B、22500

- C、15000

- D、12500

正确答案:B -

第21题:

单选题某产品设计有两个改善方案,甲方案功能评价系数为0.55,成本系数0.92,乙方案功能评价系数0.65,成本系数0.7,则优先采用方案的价值系数为()。A0.929

B0.598

C1.181

D0.761

正确答案: B解析: 暂无解析 -

第22题:

单选题某产品由构件A、B、C、D、E组成,构件A的功能评价系数为0.3,构件A的现实成本为1.8万元,该产品的现实成本为7万元,则构件A的价值系数为()。A1.818

B1.167

C0.857

D0.55

正确答案: D解析: 暂无解析 -

第23题:

单选题某构件厂生产某种构件,设计年产销量为3万件,每件售价为300元,单件产品的变动成本为120元,单件产品营业税及附加为40元,年固定成本为280万元。该构件厂生产达到设计能力时,盈利是()。A100万元

B120万元

C140万元

D180万元

正确答案: D解析: 暂无解析