审计人员初步调查付款环节内部控制,发现几笔应付账款是对以前采购业务重复付款所作的调整,这些发现说明了()。A、有必要对应付账款内部控制实施进一步测试,揭示重复付款原因B、验收部门未能及时通知财会部门记录应付账款C、财会部门未能及时记录成付账款D、采购部门未能及时登记采购业务

题目

审计人员初步调查付款环节内部控制,发现几笔应付账款是对以前采购业务重复付款所作的调整,这些发现说明了()。

- A、有必要对应付账款内部控制实施进一步测试,揭示重复付款原因

- B、验收部门未能及时通知财会部门记录应付账款

- C、财会部门未能及时记录成付账款

- D、采购部门未能及时登记采购业务

相似考题

更多“审计人员初步调查付款环节内部控制,发现几笔应付账款是对以前采购业”相关问题

-

第1题:

资料(一)

2018年3月,某审计组对乙公司2017年度财务收支进行了审计。有关采购与付款循环审计的情况和资料如下:

1.审计人员在对该循环内部控制进行调查的过程中了解到:

(1)仓库和业务部门填制请购单,经授权部门批准后,交由采购部门采购;

(2)材料采购实行采购员负责制,每位采购员全权负责某类材料采购的全部工作流程;

(3)验收部门对所有采购的材料进行验收,编制验收单并签字确认;

(4)财务人员在审核付款凭单时,核对订购单、采购台同、验收单、卖方发票等附件内容的一致性。

2.审计人员抽取部分付款凭单,实施了以下审计程序

(1)检查付款单与记账凭证金额是否致,确认相关会计处理是否正确,

(2)查看付款凭单的签字审批情况,确认是否在相关人员的审批权限范围之内,

(3)审查付款凭单与附件内容是否致,确认是否存在采购项目与验收项目不符的情形,

(4)复核付款凭单的采购金额是否在预算范围之内,确认超出预算的项目是否经过适当的授权审批。

3.审计人员在审计应付账款时,实施了以下审计程序

(1)编制应付账款明细表,并与财务报表上应付账款金额核对,

(2)分析应付账款账龄,

(3)抽查应付账款明细账,与记账凭证和原始凭证进行核对,

(4)抽查材料验收单,确定其入账情况。

4.审计人员在分析应付账款账龄时,发现乙公司于2017年11月购买的Y公司原材料,价值23.40万元(含税金额,增值税税率17%),至今未付款。经查,Y公司已于2018年5月破产。

5.审计人员在审查应付账款明细账时,发现某些明细账户的期末余额在借方。

“资料5”中发现的情况,可能的原因为( )。

A.重复支付了货款

B.收货后未及时支付货款

C.追加购货后尚未支付款项

D.支付的货款金额小于应付货款金额答案:A解析:BCD导致应付账款贷方金额大于借方。 -

第2题:

共用题干

(一)

资料2013年3月,某审计组对乙公司2012年度财务收支情况进行了审计。有关采购与付款循环审计的情况和资料如下:1.审计人员在对采购与付款循环内部控制进行调查时了解到以下情况:①生产车间工人提出原材料采购申请,经车间主任批准后,由采购部门负责实施采购;②采购合同的签订和审核相互独立;③采购的原材料到货后,由财务部门负责验收;④应付款项记账员负责签发付款支票。2.在对乙公司采购与付款循环的内部控制进行了解的基础上,某审计人员执行了下列审计程序:①计算当期获得的商业折扣与进货总额的比率,并与以前各期相比较,以确定商业折扣的合理性;②检查合同是否经过有关部门审查,核对采购发票是否与采购合同上所列明的数量、规格、品种等内容一致;③核对采购合同、采购发票、验收单与入库单是否一致;④抽验部分付款凭单,检查是否附有请购单、订购单、验收单等单据。3.审计人员运用分析程序对应付账款期末余额进行检查时发现,本期应付账款余额与上年相比下降幅度较大。审计人员怀疑可能存在未入账的应付账款,于是向乙公司索取2013年1月的付款凭证。乙公司财务经理表示所有付款凭证均已经过内部审计人员按月进行核查,未发现任何问题。4.审计人员抽查应付账款明细账时发现,乙公司2010年11月购买Y公司产品,价值234000元(其中增值税进项税额为34000元),至今未付款。经查,Y公司已于2012年破产清算,应付账款确实无法支付。5.2012年8月,乙公司对一条生产线进行改扩建。该生产线改扩建前账面净值1500万元;改扩建过程中,共支付工程款300万元;改扩建期间,试运行取得净收入40万元;改扩建完工后,该公司确认该生产线的入账价值为1800万元。

(二)

要求:根据上述资料,为下列问题从备选答案中选出正确答案。针对“资料4”,审计人员认为该事项对财务报表的影响有:

A:多计货币资金

B:多计应付账款

C:虚减利润

D:虚增利润答案:B,C解析: -

第3题:

审计人员初步调查付款环节内部控制,发现几笔应付账款是对以前采购业务重复付款所作的调整,这些发现说明了()。A:有必要对应付账款内部控制实施进一步测试,揭示重复付款原因

B:验收部门未能及时通知财会部门记录应付账款

C:财会部门未能及时记录应付账款

D:采购部门未能及时登记采购业务答案:A解析: -

第4题:

2013年3月,某审计组对乙公司2012年度财务收支情况进行了审计。有关采购与付款循环审计的情况和资料如下:

审计人员在对采购与付款循环内部控制进行调查时了解到以下情况:

①生产车间工人提出原材料采购申请,经车间主任批准后,由采购部门负责实施采购;

②采购合同的签订和审核相互独立;

③采购的原材料到货后,由财务部门负责验收;

④应付款项记账员负责签发付款支票。

违反内部控制要求的有()。A.①

B.②

C.③

D.④答案:A,C,D解析: -

第5题:

资料(一)

2018年3月,某审计组对乙公司2017年度财务收支进行了审计。有关采购与付款循环审计的情况和资料如下:

1.审计人员在对该循环内部控制进行调查的过程中了解到:

(1)仓库和业务部门填制请购单,经授权部门批准后,交由采购部门采购;

(2)材料采购实行采购员负责制,每位采购员全权负责某类材料采购的全部工作流程;

(3)验收部门对所有采购的材料进行验收,编制验收单并签字确认;

(4)财务人员在审核付款凭单时,核对订购单、采购台同、验收单、卖方发票等附件内容的一致性。

2.审计人员抽取部分付款凭单,实施了以下审计程序

(1)检查付款单与记账凭证金额是否致,确认相关会计处理是否正确,

(2)查看付款凭单的签字审批情况,确认是否在相关人员的审批权限范围之内,

(3)审查付款凭单与附件内容是否致,确认是否存在采购项目与验收项目不符的情形,

(4)复核付款凭单的采购金额是否在预算范围之内,确认超出预算的项目是否经过适当的授权审批。

3.审计人员在审计应付账款时,实施了以下审计程序

(1)编制应付账款明细表,并与财务报表上应付账款金额核对,

(2)分析应付账款账龄,

(3)抽查应付账款明细账,与记账凭证和原始凭证进行核对,

(4)抽查材料验收单,确定其入账情况。

4.审计人员在分析应付账款账龄时,发现乙公司于2017年11月购买的Y公司原材料,价值23.40万元(含税金额,增值税税率17%),至今未付款。经查,Y公司已于2018年5月破产。

5.审计人员在审查应付账款明细账时,发现某些明细账户的期末余额在借方。

“资料2”中,属于审计人员对付款业务内部控制进行测评的程序为( )。

A.检查付款凭单与记账凭证金额是否一致,确认相关会计处理是否正确

B.查看付款凭单的签字审批情况,确认是否在相关人员的审批权限范围之内

C.审查付款凭单与附件内容是否一致,确认是否存在采购项目与验收项目不符的情况

D.复核付款凭单的采购金额是否在预算范围之内,确认超出预算的项目是否经过适当的授权审批答案:B,C,D解析:选项A属于实质性测试程序 -

第6题:

(一)资料

2013年3月,某审计组对乙公司2012年度财务收支情况进行了审计。有关采购与付款循环审计的情况和资料如下:

1.审计人员在对采购与付款循环内部控制进行调查时了解到以下情况:

①生产车间工人提出原材料采购申请,经车间主任批准后,由采购部门负责实施采购;

②采购合同的签订和审核相互独立;

③采购的原材料到货后,由财务部门负责验收;

④应付款项记账员负责签发付款支票。

2.在对乙公司采购与付款循环的内部控制进行了解的基础上,某审计人员执行了下列审计程序:

①计算当期获得的商业折扣与进货总额的比率,并与以前各期相比较,以确定商业折扣的合理性;

②检查合同是否经过有关部门审查,核对采购发票是否与采购合同上所列明的数量、规格、品种等内容一致;

③核对采购合同、采购发票、验收单与入库单是否一致;

④抽验部分付款凭单,检查是否附有请购单、订购单、验收单等单据。

3.审计人员运用分析程序对应付账款期末余额进行检查时发现,本期应付账款余额与上年相比下降幅度较大。审计人员怀疑可能存在未入账的应付账款,于是向乙公司索取2013年1月的付款凭证。乙公司财务经理表示所有付款凭证均已经过内部审计人员按月进行核查,未发现任何问题。

4.审计人员抽查应付账款明细账时发现,乙公司2010年11月购买Y公司产品,价值234000元(其中增值税进项税额为34000元),至今未付款。经查,Y公司已于2012年破产清算,应付账款确实无法支付。

5.2012年8月,乙公司对一条生产线进行改扩建。该生产线改扩建前账面净值1500万元;改扩建过程中,共支付工程款300万元;改扩建期间,试运行取得净收入40万元;改扩建完工后,该公司确认该生产线的入账价值为1800万元。

(二)要求:根据上述资料,为下列问题从备选答案中选出正确答案。

“资料1”中,违反内部控制要求的有:A.①

B.②

C.③

D.④答案:A,C,D解析: -

第7题:

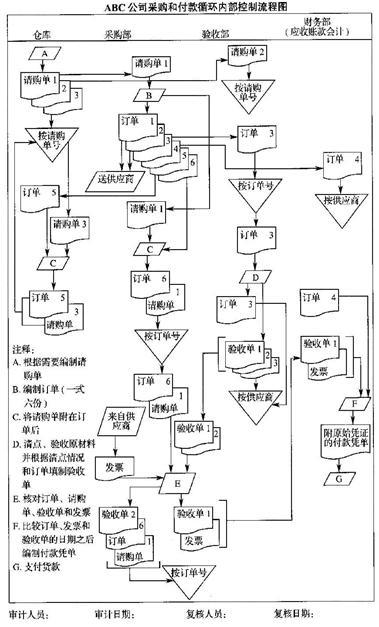

资料

某审计机关派出审计组,对一家国有大型机械制造企业——ABC公司2015年度财务收支进行审计。其中,审计人员张某和李某负责对采购和付款业务循环的审计。张某根据对被审计单位采购和付款循环内部控制的调查了解,绘制出流程图。

要求指出该循环内部控制的关键控制点。答案:解析:1.关键控制点:

(1)申请采购、采购、验收商品和支付货款等职责相互分离。

(2)原始凭证一式数份,并连续编号。

(3)由独立的验收部门对采购的原材料进行清点验收。

(4)采用付款凭单对原材料的付款进行控制。 -

第8题:

资料

某审计机关派出审计组,对一家国有大型机械制造企业——ABC公司2015年度财务收支进行审计。其中,审计人员张某和李某负责对采购和付款业务循环的审计。张某根据对被审计单位采购和付款循环内部控制的调查了解,绘制出流程图。

要求针对该循环的控制弱点,向ABC公司的管理当局提出改进建议。答案:解析:改进建议:

(1)建立分级采购批准制度。

(2)通知供应商将发票直接寄给财务部门。

(3)验收部门应将一份验收单传递给财务部门,作为付款的凭证之一;并将另一份验收单传递给仓库,作为仓库入库和保管原材料的依据。

(4)由财务部门将请购单、订单、验收单和供应商发票核对相符,并据以由应付账款记账员填制付款凭单。

(5)付款凭单应经过适当的被授权人的批准。 -

第9题:

判断题如果被审计单位采购与付款循环内部控制健全有效,卖方对账单齐备,审计人员一般可不必对应付账款余额进行询证。A对

B错

正确答案: 错解析: -

第10题:

多选题审计人员对被审计单位的内部控制进行初步调查后,应当实施控制测试的情形有 ( )。A内部控制存在重大缺陷

B初步评估的控制风险为低水平

C开展内部控制测试的成本较低

D初步评估的控制风险为高水平

E内部控制设计合理且预期运行有效

正确答案: A,D解析: -

第11题:

不定项题根据“资料3”,审计人员为了确定该公司采购部门填制的所有付款凭单是否均经过采购部门经理的审批,应当实施的控制测试是:A核对付款凭单与所附原始凭证的金额是否相符

B要求该公司填写付款环节的内部控制调查表

C检查付款凭单上的审批签字

D检查付款凭单是否连续编号

正确答案: C解析: -

第12题:

单选题审计人员初步调查付款环节内部控制,发现几笔应付账款是对以前采购业务重复付款所作的调整,这些发现说明了( )。A有必要对应付账款内部控制实施进一步测试,揭示重复付款原因

B验收部门未能及时通知财会部门记录应付账款

C财会部门未能及时记录应付账款

D采购部门未能及时登记采购业务

正确答案: D解析:

BCD三项,应付账款存在的问题是重复记录,部门之间未及时传达或未及时登记会造成应付账款漏记或延期入账。 -

第13题:

(2017年)审计人员对被审计单位的内部控制进行初步调查后,应当实施控制测试的情形有:A.内部控制存在重大缺陷

B.初步评估的控制风险为低水平

C.开展内部控制测试的成本较低

D.初步评估的控制风险为高水平

E.内部控制设计合理且预期运行有效答案:B,E解析:审计人员认为存在下列情形之一的,应当测试相关内部控制的有效性:一是某项内部控制设计合理且预期运行有效,能够防止重要问题的发生;二是仅实施实质性审查不足以为发现重要问题提供适当、充分的审计证据。当审计人员初步评价控制风险为较高水平时,则表明内部控制的可依赖程度很低或者根本不能依赖,因此,审计人员可执行很小范围的内部控制测试,而执行更大范围的实质性审查。但如果将控制风险评价为较低水平时,则表明内部控制的可依赖程度很高,因此,审计人员应执行更大范围的内部控制测试,并相应减少实质性审查的范围。 -

第14题:

共用题干

(一)

资料2013年3月,某审计组对乙公司2012年度财务收支情况进行了审计。有关采购与付款循环审计的情况和资料如下:1.审计人员在对采购与付款循环内部控制进行调查时了解到以下情况:①生产车间工人提出原材料采购申请,经车间主任批准后,由采购部门负责实施采购;②采购合同的签订和审核相互独立;③采购的原材料到货后,由财务部门负责验收;④应付款项记账员负责签发付款支票。2.在对乙公司采购与付款循环的内部控制进行了解的基础上,某审计人员执行了下列审计程序:①计算当期获得的商业折扣与进货总额的比率,并与以前各期相比较,以确定商业折扣的合理性;②检查合同是否经过有关部门审查,核对采购发票是否与采购合同上所列明的数量、规格、品种等内容一致;③核对采购合同、采购发票、验收单与入库单是否一致;④抽验部分付款凭单,检查是否附有请购单、订购单、验收单等单据。3.审计人员运用分析程序对应付账款期末余额进行检查时发现,本期应付账款余额与上年相比下降幅度较大。审计人员怀疑可能存在未入账的应付账款,于是向乙公司索取2013年1月的付款凭证。乙公司财务经理表示所有付款凭证均已经过内部审计人员按月进行核查,未发现任何问题。4.审计人员抽查应付账款明细账时发现,乙公司2010年11月购买Y公司产品,价值234000元(其中增值税进项税额为34000元),至今未付款。经查,Y公司已于2012年破产清算,应付账款确实无法支付。5.2012年8月,乙公司对一条生产线进行改扩建。该生产线改扩建前账面净值1500万元;改扩建过程中,共支付工程款300万元;改扩建期间,试运行取得净收入40万元;改扩建完工后,该公司确认该生产线的入账价值为1800万元。

(二)

要求:根据上述资料,为下列问题从备选答案中选出正确答案。“资料2”中,审计人员所执行的审计程序中,属于对采购与付款循环内部控制测试程序的有:

A:①

B:②

C:③

D:④答案:B,C,D解析: -

第15题:

共用题干

(一)

资料2013年3月,某审计组对乙公司2012年度财务收支情况进行了审计。有关采购与付款循环审计的情况和资料如下:1.审计人员在对采购与付款循环内部控制进行调查时了解到以下情况:①生产车间工人提出原材料采购申请,经车间主任批准后,由采购部门负责实施采购;②采购合同的签订和审核相互独立;③采购的原材料到货后,由财务部门负责验收;④应付款项记账员负责签发付款支票。2.在对乙公司采购与付款循环的内部控制进行了解的基础上,某审计人员执行了下列审计程序:①计算当期获得的商业折扣与进货总额的比率,并与以前各期相比较,以确定商业折扣的合理性;②检查合同是否经过有关部门审查,核对采购发票是否与采购合同上所列明的数量、规格、品种等内容一致;③核对采购合同、采购发票、验收单与入库单是否一致;④抽验部分付款凭单,检查是否附有请购单、订购单、验收单等单据。3.审计人员运用分析程序对应付账款期末余额进行检查时发现,本期应付账款余额与上年相比下降幅度较大。审计人员怀疑可能存在未入账的应付账款,于是向乙公司索取2013年1月的付款凭证。乙公司财务经理表示所有付款凭证均已经过内部审计人员按月进行核查,未发现任何问题。4.审计人员抽查应付账款明细账时发现,乙公司2010年11月购买Y公司产品,价值234000元(其中增值税进项税额为34000元),至今未付款。经查,Y公司已于2012年破产清算,应付账款确实无法支付。5.2012年8月,乙公司对一条生产线进行改扩建。该生产线改扩建前账面净值1500万元;改扩建过程中,共支付工程款300万元;改扩建期间,试运行取得净收入40万元;改扩建完工后,该公司确认该生产线的入账价值为1800万元。

(二)

要求:根据上述资料,为下列问题从备选答案中选出正确答案。“资料5”中,审计人员认为乙公司确认该生产线的入账价值:

A:正确

B:不正确,低估40万元

C:不正确,高估40万元

D:不正确,高估260万元答案:C解析: -

第16题:

采购与付款业务循环的内部控制测评内容不包括( )。A.了解并描述采购与付款业务的内部控制

B.抽查部分采购业务

C.付款环节的测试

D.收款环节的测试答案:D解析:选项D,属于销售与收款业务循环的内部控制测评内容。 -

第17题:

资料(一)

2018年3月,某审计组对乙公司2017年度财务收支进行了审计。有关采购与付款循环审计的情况和资料如下:

1.审计人员在对该循环内部控制进行调查的过程中了解到:

(1)仓库和业务部门填制请购单,经授权部门批准后,交由采购部门采购;

(2)材料采购实行采购员负责制,每位采购员全权负责某类材料采购的全部工作流程;

(3)验收部门对所有采购的材料进行验收,编制验收单并签字确认;

(4)财务人员在审核付款凭单时,核对订购单、采购台同、验收单、卖方发票等附件内容的一致性。

2.审计人员抽取部分付款凭单,实施了以下审计程序

(1)检查付款单与记账凭证金额是否致,确认相关会计处理是否正确,

(2)查看付款凭单的签字审批情况,确认是否在相关人员的审批权限范围之内,

(3)审查付款凭单与附件内容是否致,确认是否存在采购项目与验收项目不符的情形,

(4)复核付款凭单的采购金额是否在预算范围之内,确认超出预算的项目是否经过适当的授权审批。

3.审计人员在审计应付账款时,实施了以下审计程序

(1)编制应付账款明细表,并与财务报表上应付账款金额核对,

(2)分析应付账款账龄,

(3)抽查应付账款明细账,与记账凭证和原始凭证进行核对,

(4)抽查材料验收单,确定其入账情况。

4.审计人员在分析应付账款账龄时,发现乙公司于2017年11月购买的Y公司原材料,价值23.40万元(含税金额,增值税税率17%),至今未付款。经查,Y公司已于2018年5月破产。

5.审计人员在审查应付账款明细账时,发现某些明细账户的期末余额在借方。

“资料1”中,符合内部控制相关要求的为( )。

A.仓库和业务部门填制请购单,经授权部门批准后,交由采购部门采购

B.材料采购实行采购员负责制,每位采购员全权负责某类材料采购的全部工作流程

C.验收部门对所有采购的材料进行验收,编制验收单并签字确认

D.财务人员在审核付款凭单时,核对订购单、采购合同、验收单、卖方发票等附件内容的一致性答案:A,C,D解析: -

第18题:

内部审计师在对采购环节进行审计时发现了以下信息,则根据下列信息能够得出A、引进供应商和具体的采购业务由不同的人员负责

B、货物的验收报告与采购订单进行比较,然后送到应付账款部门

C、付款的文件是由应付账款部门编制的

D、未支付的卖方文件和永续存货记录分别被保存答案:B解析:本题考查的知识点是通过评价来自各种渠道的证据对财务报告内控有效性形成意见。应该在记录采购交易之前,应付账款部门编制付款凭证。货物的验收报告与采购订单的比较是为了检查收到货物的准确性,并不需要送到应付账款部门。 -

第19题:

资料

某审计机关派出审计组,对一家国有大型机械制造企业——ABC公司2015年度财务收支进行审计。其中,审计人员张某和李某负责对采购和付款业务循环的审计。张某根据对被审计单位采购和付款循环内部控制的调查了解,绘制出流程图。

要求指出该循环内部控制的弱点,分析各弱点可能导致的错报类型。答案:解析:控制弱点和可能导致的错报类型:

(1)采购部门发出订单,未经授权批准,可能导致原材料采购失控,如采购部门购ABC公司采购和付款循环内部控制流程图:

采入过量、价格过高、质量偏低或购入不必要的原材料,或者为取得回扣等个人私利而牺牲企业整体利益等。

(2)由采购部门核对订单、请购单、验收单和发票,可能导致采购部门的错弊被掩盖或不能被及时发现。

(3)验收部门的验收单没有直接传递给财务部门,而是先传递给采购部门,再由采购部门核对一致后传递给财务部门,可能使采购部门趁机更改原始单据。

(4)验收单未送一份给仓库,使得仓库作为原材料的保管部门,无法准确掌握已收到的原材料的数量和质量。

(5)付款前财务部门未将订单、发票和验收单核对相符,可能导致材料采购或应付账款被高估或低估。

(6)付款凭单未经被授权人的批准即支付货款,可能导致付款环节失控。 -

第20题:

不定项题“资料2”中,审计人员所执行的审计程序中,属于对采购与付款循环内部控制测试程序的有( )。A①

B②

C③

D④

正确答案: A解析: -

第21题:

不定项题根据“资料3”,审计人员为了确定该公司采购部门填制的所有付款凭单是否均经过采购部经理的审批,应当实施的控制测试是( )。A核对付款凭单与所附原始凭证的金额是否相符

B要求该公司填写付款环节的内部控制调查表

C检查付款凭单上的审批签字

D检查付款凭单是否连续编号

正确答案: B解析: -

第22题:

单选题在初步调查过程中,某内部审计师发现有些主要供应商的应付账款凭单要求对以前发票中的重复付款进行调整,这可能表明:()A有必要进行额外的测试,以便确定相关控制和目前对供应商进行重复付款的可能性。

B对于多付款的款项存在没有记录相应负债的可能性。

C验收部门用以保证及时通知应付账款部门货物已经验收的控制措施不健全。

D存在复杂的应付账款系统使多付账款与开具发票相互关联,因此,不需要再进行审计。

正确答案: B解析: 本题考查的知识点是控制测试的范围。

A.正确。初步调查得到的信息应能促使内部审计师去确定这些重复付款的数量。

B.不正确。不会导致没有记录的负债。

C.不正确。重复付款是否存在与验收领域的问题无关。

D.不正确。重复付款不是超额付款。他们属于例外事项,应按例外事项进行处理。 -

第23题:

单选题内部审计师在对采购环节进行审计时发现了以下信息,则根据下列信息能够得出采购环节控制可能存在问题的是:()A引进供应商和具体的采购业务由不同的人员负责

B货物的验收报告与采购订单进行比较,然后送到应付账款部门

C付款的文件是由应付账款部门编制的

D未支付的卖方文件和永续存货记录分别被保存

正确答案: C解析: 本题考查的知识点是通过评价来自各种渠道的证据对财务报告内控有效性形成意见。应该在记录采购交易之前,应付账款部门编制付款凭证。货物的验收报告与采购订单的比较是为了检查收到货物的准确性,并不需要送到应付账款部门。