甲在股票市场上购入20000股ABC公司的股票,那么甲可能会购入ABC公司股票的卖权的情况是:()A、ABC公司股价持续上升B、ABC公司股价持续下跌C、ABC公司股价平稳D、股市表现为牛市

题目

甲在股票市场上购入20000股ABC公司的股票,那么甲可能会购入ABC公司股票的卖权的情况是:()

- A、ABC公司股价持续上升

- B、ABC公司股价持续下跌

- C、ABC公司股价平稳

- D、股市表现为牛市

相似考题

参考答案和解析

更多“甲在股票市场上购入20000股ABC公司的股票,那么甲可能会购入”相关问题

-

第1题:

甲公司于2011年12月1日从证券市场上购入A公司发行在外的股票100万股,作为交易性金融资产核算。购入时每股支付价款10元,另支付相关费用20万元;2011年12月31日,该部分股票的公允价值为1060万元。则20儿年12月31日,甲公司应确认的公允价值变动损益为( )万元。

A.60

B.-60

C.40

D.-40

正确答案:A

-

第2题:

2018年6月,甲公司支付价款8000万元,自二级市场购入乙公司股票1000万股,购入时包含已宣告但尚未发放的现金股利1000万元,甲公司将购入股票划分为其他债权投资。2018年12月31日,乙公司股票的市场价格为每股10元。2019年8月,甲公司以每股12元的价格出售全部股票。2019年甲公司出售乙公司股票应确认的投资收益是( )。A:2000万元

B:3000万元

C:4000万元

D:5000万元答案:D解析:甲公司购入乙公司股票的取得成本=8000-1000=7000(万元),甲公司应确认的投资收益=处置时取得净价款-取得成本=12 X 1000-7000=5000(万元)。甲公司账务处理如下:

①2018年6月取得1000万股

借:其他债权投资——成本7000

应收股利1000

贷:银行存款8000

②2018年12月31日

借:其他债权投资——公允价值变动3000

贷:其他综合收益3000

③2019年8月出售

借:银行存款12000

贷:其他债权投资10000

投资收益2000

同时

借:其他综合收益3000

贷:投资收益3000

处置时投资收益为2000+3000=5000(万元)。 -

第3题:

某公司一董事在董事会议上得知将收购上市公司(甲)计划,便提前购入甲公司股票3500股。收购开始后甲公司股票大幅度上涨,该董事获利。该董事的行为属于()。

- A、不当得利

- B、非法买卖股票

- C、内幕交易

- D、欺诈客户

正确答案:C -

第4题:

B公司在1999年初以现款购入甲公司股票8000股作为长期投资,每股买价15元。当年甲公司的税后利润180000元,决定分配现金股利108000元。 要求:对下面两种情况,采用适当方法分别作出B公司购入股票及当年末的有关会计分录。 (1)假设B公司所购股票占甲公司的15%。 (2)假设B公司所购股票占甲公司的30%。

正确答案:(1)采用成本法核算,

购入股票时,

借:长期股权投资 120000

贷:银行存款 120000

当年末时,

借:应收股利 16200

贷:投资收益 16200

(2)采用权益法核算,

购入股票时,

借:长期股权投资 120000

贷:银行存款 120000

当年末时,

借:长期股权投资 54000

贷:投资收益 54000

同时,借:应收股利 32400

贷:长期股权投资 32400 -

第5题:

甲企业以交易为目的3月25日从A股市场上购入G公司股票3000股,每股10元,则甲应将其确认为“交易性金融资产”。

正确答案:错误 -

第6题:

下列哪一项会影响ABC公司的资产负债表?()

- A、ABC公司发行了额外的股票

- B、ABC公司的股票价格会上涨的预期

- C、ABC公司的股票价格在二级市场上上涨

- D、ABC公司的大量股票在市场上交易

正确答案:A -

第7题:

单选题甲公司持有的下列金融资产,应分类为“以摊余成本计量的金融资产”的是()。A甲公司赊销商品形成应收账款,该项应收账款的业务模式为保理业务

B甲公司购入乙公司债券,该债券持有目的为短期获利

C甲公司购入丙公司股票,该股票持有目的为长期持有

D甲公司购入丁公司债权,该债权持有目的为收取合同现金流量,该合同现金流量仅为对本金和以未偿付本金金额为基础的利息的支付

正确答案: D解析: -

第8题:

问答题ABC公司的总股数为200000股,每股价格为10元,其中甲股东持有该公司10000股股票。现公司决定公开增发20000股股票,增发的价格为每股14元。假设甲股东没有购买增发的股票,计算ABC公司增发股票后对甲股东财富的影响。正确答案: 假设甲股东没有购买增发的股票:

增发后每股价格=(200000×10+20000×14)/(200000+20000)=10.36(元/股)

甲股东的财富增加=(10.36-10)×10000=3600(元)

解析: 暂无解析 -

第9题:

单选题2016年11月1日某公司从证券市场上购入甲公司发行的100万股股票,占甲公司26%的股份,并对甲公司派出一名代表参与甲公司的生产经营,对甲公司有重大影响,则该公司应将该股票划分为( )进行核算。A交易性金融资产

B持有至到期投资

C可供出售金融资产

D长期股权投资

正确答案: A解析: -

第10题:

问答题ABC企业计划进行长期股票投资,企业管理层从股票市场上选择了两种股票:甲公司股票和乙公司股票,ABC企业只准备投资一家公司股票。已知甲公司股票现行市价为每股6元,上年每股股利为0.2元,预计以后每年以5%的增长率增长。乙公司股票现行市价为每股8元,每年发放的固定股利为每股0.6元。ABC企业所要求的投资必要报酬率为8%。利用股票估价模型,分别计算甲、乙公司股票价值并为该企业作出股票投资决策。正确答案: 甲公司股票的股利预计每年均以5%的增长率增长,上年每股股利为0.2元,投资者要求必要报酬率为8%,代入长期持有、股利固定增长的股票估价模型。V(甲)=0.2×(1+5%)/(8%-5%)=7(元)乙公司每年股利稳定不变,每股股利0.6元,代入长期持有,股利稳定不变的股票估价模型。

V(乙)=0.6/8%=7.5(元)由于甲公司股票现行市价6元,低于其投资价值7元,故该企业可以购买甲公司股票。乙公司股票现行市价为8元,高于其投资价值7.5元,故该企业不应购买乙公司股票。解析: 暂无解析 -

第11题:

多选题甲在证券市场上陆续买入力扬股份公司的股票,持股达6%时才公告,被证券监督管理机构以信息披露违法为由处罚。之后甲欲继续购入力扬公司股票,力扬公司的股东乙、丙反对,持股4%的股东丁同意。对此,下列哪些说法是正确的?( )[2017年真题]A甲的行为已违法,故无权再买入力扬公司股票

B乙可邀请其他公司对力扬公司展开要约收购

C丙可主张甲已违法,故应撤销其先前购买股票的行为

D丁可与甲签订股权转让协议,将自己所持全部股份卖给甲

正确答案: A,B解析:

AC两项,《证券法》第86条第1款规定,通过证券交易所的证券交易,投资者持有或者通过协议、其他安排与他人共同持有一个上市公司已发行的股份达到5%时,应当在该事实发生之日起3日内,向国务院证券监督管理机构、证券交易所作出书面报告,通知该上市公司,并予公告。在上述期限内,不得再行买卖该上市公司的股票。据此可知,甲只是在规定的期限内不能再买入力扬公司的股票,而不是无权再买入力扬公司的股票。甲违反了信息披露义务,应该受到证监会处罚,但并不影响其股票买卖的效力,因此不能撤销购买股票的行为。

B项,《证券法》第88条第1款规定,通过证券交易所的证券交易,投资者持有或者通过协议、其他安排与他人共同持有一个上市公司已发行的股份达到30%时,继续进行收购的,应当依法向该上市公司所有股东发出收购上市公司全部或者部分股份的要约。据此,持股30%以上的股东有强制要约收购的义务。本题中,甲持股6%,并无强制要约收购义务,乙可以邀请其他公司对力扬公司展开要约收购。

D项,《证券法》第94条第1款规定,采取协议收购方式的,收购人可以依照法律、行政法规的规定同被收购公司的股东以协议方式进行股份转让。本题中,因为甲对上市公司持股6%,不负有强制要约收购的义务,所以甲可以采取协议收购的方式进行收购,丁可以将其所持股份全部转让给甲。 -

第12题:

单选题甲公司2017年1月1日从二级市场上购入乙公司同日发行的普通股股票1 000股,共支付价款1500元,另支付相关的交易费用50元。甲公司将该股票作为可供出售金融资产核算。2017年6月3日,该股票的公允价值为1 450元,则甲公司应该确认的投资收益的金额为( )元。AO

B-50

C50

D100

正确答案: D解析: -

第13题:

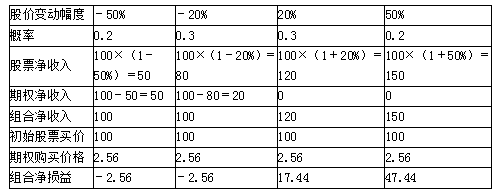

F股票的当前市价为100元,市场上有以该股票为标的物的期权交易,有关资料如下:

(1)F股票的到期时间为1年的看跌期权,执行价格为100元,期权价格2.56元。

(2)F股票半年后市价的预测情况如下:

投资者甲以当前市价购入1股F股票,同时购入F股票的1股看跌期权。

要求:

(1)判断甲采取的是哪种投资策略;

(2)计算该投资组合的预期收益。答案:解析:(1)甲采取的是保护性看跌期权投资策略。

(2)投资组合预期收益计算如下:

组合预期收益=(-2.56)×0.2+(-2.56)×0.3+17.44×0.3+47.44×0.2=13.44(元) -

第14题:

甲在股票市场上购入20000股ABC公司的股票,那么甲可能会购入ABC公司股票的卖权的情况是()。A.ABC公司股价持续上升

B.ABC公司股价持续下跌

C.ABC公司股价平稳

D.股市表现为牛市答案:B解析:卖权又称为看跌期权,购买者预期期权标的物价格下降,则购入卖权以便可以在特定时期内以特定价格出售标的物,甲购入ABC公司股票的卖权可以规避其持有的股票股价下跌的损失。 -

第15题:

ABC企业计划进行长期股票投资,企业管理层从股票市场上选择了两种股票:甲公司股票和乙公司股票,ABC企业只准备投资一家公司股票。已知甲公司股票现行市价为每股6元,上年每股股利为0.2元,预计以后每年以5%的增长率增长。乙公司股票现行市价为每股8元,每年发放的固定股利为每股0.6元。ABC企业所要求的投资必要报酬率为8%。利用股票估价模型,分别计算甲、乙公司股票价值并为该企业作出股票投资决策。

正确答案: 甲公司股票的股利预计每年均以5%的增长率增长,上年每股股利为0.2元,投资者要求必要报酬率为8%,代入长期持有、股利固定增长的股票估价模型。V(甲)=0.2×(1+5%)/(8%-5%)=7(元)乙公司每年股利稳定不变,每股股利0.6元,代入长期持有,股利稳定不变的股票估价模型。

V(乙)=0.6/8%=7.5(元)由于甲公司股票现行市价6元,低于其投资价值7元,故该企业可以购买甲公司股票。乙公司股票现行市价为8元,高于其投资价值7.5元,故该企业不应购买乙公司股票。 -

第16题:

ABC公司的总股数为200000股,每股价格为10元,其中甲股东持有该公司10000股股票。现公司决定公开增发20000股股票,增发的价格为每股14元。假设甲股东没有购买增发的股票,计算ABC公司增发股票后对甲股东财富的影响。

正确答案: 假设甲股东没有购买增发的股票:

增发后每股价格=(200000×10+20000×14)/(200000+20000)=10.36(元/股)

甲股东的财富增加=(10.36-10)×10000=3600(元)

-

第17题:

某公司董事甲获悉本公司即将收购上市公司股份的消息后,便提前购入该上市公司股票4000股。收购开始后,该上市公司的股票大幅度上涨,甲获利。甲的行为属于()。

- A、短线交易

- B、内幕交易

- C、操纵市场

- D、欺诈客户

正确答案:B -

第18题:

名词解释题B公司在1999年初以现款购入甲公司股票8000股作为长期投资,每股买价15元。当年甲公司的税后利润180000元,决定分配现金股利108000元。 要求:对下面两种情况,采用适当方法分别作出B公司购入股票及当年末的有关会计分录。 (1)假设B公司所购股票占甲公司的15%。 (2)假设B公司所购股票占甲公司的30%。正确答案: (1)采用成本法核算,

购入股票时,

借:长期股权投资 120000

贷:银行存款 120000

当年末时,

借:应收股利 16200

贷:投资收益 16200

(2)采用权益法核算,

购入股票时,

借:长期股权投资 120000

贷:银行存款 120000

当年末时,

借:长期股权投资 54000

贷:投资收益 54000

同时,借:应收股利 32400

贷:长期股权投资 32400解析: 暂无解析 -

第19题:

判断题甲企业以交易为目的3月25日从A股市场上购入G公司股票3000股,每股10元,则甲应将其确认为“交易性金融资产”。A对

B错

正确答案: 对解析: 暂无解析 -

第20题:

单选题甲在股票市场上购入20000股ABC公司的股票,那么甲可能会购入ABC公司股票的卖权的情况是:()AABC公司股价持续上升

BABC公司股价持续下跌

CABC公司股价平稳

D股市表现为牛市

正确答案: A解析: 本题考查的知识点是期权的价值。卖权又称为看跌期权,购买者预期期权标的物价格下降,则购入卖权以便可以在特定时期内以特定价格出售标的物,甲购入ABC公司股票的卖权可以规避其持有的股票股价下跌的损失。 -

第21题:

单选题2018年6月,甲公司支付价款8000万元,自二级市场购入乙公司股票1000万股,购入时包含已宣告但尚未发放的现金股利1000万元,甲公司将购入股票划分为其他债权投资。2018年12月31日,乙公司股票的市场价格为每股10元。2019年8月,甲公司以每股12元的价格出售全部股票。2019年甲公司出售乙公司股票应确认的投资收益是()。A2000万元

B3000万元

C4000万元

D5000万元

正确答案: B解析: 甲公司购入乙公司股票的取得成本=8000-1000=7000(万元),甲公司应确认的投资收益=处置时取得净价款-取得成本=12×1000-7000=5000(万元)。甲公司账务 处理如下: ①2018年6月取得1000万股 借:其他债权投资——成本7000 应收股利1000 贷:银行存款8000 ②2018年12月31日 借:其他债权投资——公允价值变动3000 贷:其他综合收益3000 ③2019年8月出售 借:银行存款12000 贷:其他债权投资10000 投资收益2000 同时借:其他综合收益3000 贷:投资收益3000处置时投资收益为2000+3000=5000(万元)。 -

第22题:

问答题ABC企业计划进行长期股票投资,企业管理层从股票市场上选择了两种股票:甲公司股票和乙公司股票,ABC企业只准备投资一家公司股票。已知甲公司股票现行市价为每股6元,上年每股股利为0.2元,预计以后每年以5%的增长率增长。乙公司股票现行市价为每股8元,每年发放的固定股利为每股0.6元。ABC企业所要求的投资必要报酬率为8%。计算如果该公司按照当前的市价购入(1)中选择的股票的持有期收益率。正确答案: 假设如果企业按照6元/股的价格购入甲公司股票的持有期收益率为i,则有:6=0.2×(1+5%)/(i-5%),解得i=8.5%解析: 暂无解析 -

第23题:

单选题甲公司于2007年2月10日购入某上市公司股票10万股,每股价格为15元(其中包含已宣告但尚未发放的现金股利每股0.5元),甲公司购入的股票暂不准备随时变现,划分为可供出售金融资产,甲公司购买该股票另支付手续费10万元。则甲公司对该项投资的入账价值为()万元。A145

B150

C155

D160

正确答案: D解析: 暂无解析