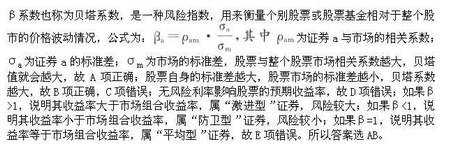

关于股票基金的贝塔系数,以下说法不正确的是()。A、可以用贝塔系数大小衡量股票基金面临市场风险的大小B、贝塔系数为l时,股票指数上涨1%,基金净值增长率上涨1%C、贝塔系数大于1,该基金是一只活跃或激进型基金D、贝塔系数大于1,该基金是一只稳定或防御型基金

题目

关于股票基金的贝塔系数,以下说法不正确的是()。

- A、可以用贝塔系数大小衡量股票基金面临市场风险的大小

- B、贝塔系数为l时,股票指数上涨1%,基金净值增长率上涨1%

- C、贝塔系数大于1,该基金是一只活跃或激进型基金

- D、贝塔系数大于1,该基金是一只稳定或防御型基金

相似考题

更多“关于股票基金的贝塔系数,以下说法不正确的是()。”相关问题

-

第1题:

关于贝塔系数说法正确的有()。A:市场投资组合的贝塔系数为1

B:贝塔系数用来衡量系统性风险

C:贝塔系数能测定股票的整体风险

D:如果预测大盘即将大幅下跌,则应该购买贝塔系数较高的股票

E:如果股票的贝塔系数大于1,说明其系统性风险大于市场平均风险答案:A,B,E解析:贝塔系数只能测量股票的系统性风险,无法测量其特有风险和整体风险。如果预测大盘大幅下跌,应该购买贝塔系数较低的股票,降低风险。 -

第2题:

通常可以用贝塔系数(β)的大小衡量一只股票基金面临的市场风险的大小。下列选项( )关于贝塔系数的说法完全正确的是( )。A.其余选项都对

B.如果某基金的贝塔系数小于1,说明该基金是一只稳定或防御型的基金

C.如果股票指数上涨或下跌1%,某基金的净值增长率上涨或下跌l%,贝塔系数为l

D.如果某基金的贝塔系数大于l,说明该基金是一只活跃或激进型基金答案:A解析:通常可以用贝塔系数(β)的大小衡量一只股票基金面临的市场风险的大小。(1)如果股票指数上涨或下跌1%,某基金的净值增长率上涨或下跌l%,贝塔系数为l;(2)如果某基金的贝塔系数大于l,说明该基金是一只活跃或激进型基金;(3)如果某基金的贝塔系数小于1,说明该基金是一只稳定或防御型的基金。 -

第3题:

关于贝塔系数说法正确的有()。A:市场投资组合的贝塔系数为1

B:贝塔系数用来衡量系统风险

C:贝塔系数能测定股票的整体风险

D:如果预测大盘即将大幅下跌,则应该购买贝塔系数较高的股票

E:如果股票的贝塔系数大于1,说明其系统风险大于市场平均风险答案:A,B,E解析:贝塔系数只能测量股票的系统风险,无法测量其特有风险和整体风险。如果预测大盘大幅下跌,应该购买贝塔系数较低的股票,降低风险。 -

第4题:

下列关于贝塔系数说法正确的是()。

- A、市场投资组合的贝塔系数等于-1

- B、如果某种股票的贝塔系数小于1,说明其风险大于整个市场的平均风险

- C、如果一只股票的贝塔系数为0.3,说明大盘涨1%时该股票有可能涨0.3%

- D、预计大盘下跌,应选择贝塔系数较低的股票

- E、以上说法都正确

正确答案:C,D -

第5题:

关于股票基金的风险管理,以下说法不正确的是()。

- A、股票基金可以通过分散投资降低系统性风险

- B、股票基金相对于混合基金、债券基金与货币基金,风险最高

- C、不同类型股票面临的系统性风险不同

- D、通常可以用贝塔系数衡量一只股票基金面临市场风险的大小

正确答案:A -

第6题:

以下关于贝塔系数的说法不正确的是()。

- A、贝塔系数是评估投资组合系统性风险的指标

- B、贝塔系数是使用历史数据计算的

- C、贝塔系数大于0时,该投资组合的价格变动方向与市场相反

- D、贝塔系数等于1时,该投资组合的价格变动幅度与市场相同

正确答案:C -

第7题:

多选题关于股票或股票组合的贝塔系数,下列说法中正确的有( )。A股票的贝塔系数反映个别股票相对于平均风险股票的变动程度

B股票组合的贝塔系数反映股票投资组合相对于平均风险股票的变动程度

C股票组合的贝塔系数是构成组合的个股贝塔系数的加权平均数

D股票的贝塔系数衡量个别股票的系统风险

正确答案: A,B解析:

贝塔系数是反映个别股票相对于平均风险股票的变动程度的指标,它可以衡量个别股票的市场风险t(系统风险),股票组合的贝塔系数是构成组合的个股贝塔系数的加权平均数,它反映相对于平均风险股票的变动程度。 -

第8题:

单选题关于股票基金的贝塔系数,以下说法不正确的是()。A可以用贝塔系数大小衡量股票基金面临市场风险的大小

B贝塔系数为l时,股票指数上涨1%,基金净值增长率上涨1%

C贝塔系数大于1,该基金是一只活跃或激进型基金

D贝塔系数大于1,该基金是一只稳定或防御型基金

正确答案: D解析: 当贝塔系数大于l时,基金净值的变化大于股票指数的变化,该基金为活跃型基金。 -

第9题:

单选题以下关于贝塔系数的说法不正确的是()。A贝塔系数是评估投资组合系统性风险的指标

B贝塔系数是使用历史数据计算的

C贝塔系数大于0时,该投资组合的价格变动方向与市场相反

D贝塔系数等于1时,该投资组合的价格变动幅度与市场相同

正确答案: A解析: 贝塔系数大于0时,该投资组合的价格变动方向与市场相同。 -

第10题:

单选题关于股票基金的风险管理,下列说法错误的是()。A持股集中度越高,说明基金在前十大重仓股的投资越多

B如果某基金的贝塔系数小于1,说明该基金是一只活跃或激进型基金

C净值增长率波动程度越大,基金的风险就越高

D常用来反映股票基金风险的指标有标准差、贝塔系数、持股集中度、行业投资集中度、持股数量等指标

正确答案: D解析: 暂无解析 -

第11题:

多选题关于股票或股票组合的贝塔系数,下列说法中正确的有()。A股票的贝塔系数反映个别股票相对于平均风险股票的变动程度

B股票组合的贝塔系数反映股票投资组合相对于平均风险股票的变动程度

C股票组合的贝塔系数是构成组合的各股票贝塔系数的加权平均数

D股票的贝塔系数衡量个别股票(或股票组合)的系统风险

正确答案: C,A解析: 本题考点是贝塔系数的相关内容。贝塔系数是反映个别股票(或股票组合)相对于平均风险股票的变动程度的指标,它可以衡量个别股票(或股票组合)的市场风险(系统风险),股票组合的贝塔系数是构成组合的各股票贝塔系数的加权平均数,它反映相对于平均风险股票的变动程度。 -

第12题:

多选题下列关于贝塔系数的表述中正确的有( )。A贝塔系数越大,说明系统风险越大

B某股票的贝塔系数等于1,则它的系统风险与整个市场的平均风险相同

C某股票的贝塔系数等于2,则它的系统风险程度是股票市场的平均风险的2倍

D某股票的贝塔系数是0.5,则它的系统风险程度是股票市场的平均风险的一半

正确答案: C,A解析:

贝塔系数是反映个别股票相对于平均风险股票的变动程度指标。它的经济意义在于告诉我们相对于市场组合而言特定资产的系统风险是多少。 -

第13题:

下列关于贝塔系数的表述中,正确的是()。A.股票与整个股票市场的相关系数越大,贝塔系数越大

B.股票价格自身的标准差越大,贝塔系数越大

C.整个股票市场的标准差越大,贝塔系数越大

D.无风险利率越大,贝塔系数越大

E.某资产的贝塔系数大于零,说明该资产风险大于市场平均风险答案:A,B解析:

-

第14题:

以下指标中不能反映股票基金风险的是()A.久期

B.标准差

C.持股集中度

D.贝塔系数答案:A解析:常用来反映股票基金风险的指标有标准差、β系数、持股集中度、行业投资集中度、持股数量等。 -

第15题:

以下有关贝塔系数(法)的说法中,正确的有( )。A.贝塔系数法适用于股权被频繁交易的上市公司的评估

B.非上市公司可以参照上市公司中情形相似的公司的贝塔系数来确定自己的贝塔系数

C.实务中多采用单只股票历史数据得出贝塔系数

D.贝塔系数反映的是历史的变动情形

E.如果贝塔系数为0.8,则市场整体变动10%时,该只股票反向变动8%答案:A,B,C解析:尽管当前实务中多采用单只股票历史数据得出贝塔系数,但作为未来预期收益的折现率计算指标之一,它所反映的应当是未来的变动情形,选项D的说法不正确。如果贝塔系数为0.8,则市场整体变动10%时,该只股票同向变动8%,选项E的说法不正确。 -

第16题:

关于贝塔系数,以下说法不正确的是()。

- A、贝塔系数大于0时,该投资组合的价格变动方向与市场一致。

- B、贝塔系数小于0时,该投资组合的价格变动方向与市场相反。

- C、贝塔系数大于1时,该投资组合的价格变动幅度比市场更大。

- D、贝塔系数小于1时,该投资组合的价格变动幅度比市场更大。

正确答案:D -

第17题:

关于股票基金的风险管理,下列说法错误的是()。

- A、持股集中度越高,说明基金在前十大重仓股的投资越多

- B、如果某基金的贝塔系数小于1,说明该基金是一只活跃或激进型基金

- C、净值增长率波动程度越大,基金的风险就越高

- D、常用来反映股票基金风险的指标有标准差、贝塔系数、持股集中度、行业投资集中度、持股数量等指标

正确答案:B -

第18题:

行为资产定价模型认为资产的预期收益不是由传统的贝塔系数而是由()来决定。

- A、行业贝塔

- B、行为贝塔

- C、股票贝塔

- D、以上说法均不正确

正确答案:B -

第19题:

多选题下列关于贝塔系数说法正确的是()。A市场投资组合的贝塔系数等于-1

B如果某种股票的贝塔系数小于1,说明其风险大于整个市场的平均风险

C如果一只股票的贝塔系数为0.3,说明大盘涨1%时该股票有可能涨0.3%

D预计大盘下跌,应选择贝塔系数较低的股票

E以上说法都正确

正确答案: D,E解析: 暂无解析 -

第20题:

单选题关于贝塔系数,以下说法不正确的是()。A贝塔系数大于0时,该投资组合的价格变动方向与市场一致。

B贝塔系数小于0时,该投资组合的价格变动方向与市场相反。

C贝塔系数大于1时,该投资组合的价格变动幅度比市场更大。

D贝塔系数小于1时,该投资组合的价格变动幅度比市场更大。

正确答案: C解析: 贝塔系数小于1时,该投资组合的价格变动幅度比市场更小。 -

第21题:

单选题关于股票基金的风险管理,以下说法不正确的是()。A股票基金可以通过分散投资降低系统性风险

B股票基金相对于混合基金、债券基金与货币基金,风险最高

C不同类型股票面临的系统性风险不同

D通常可以用贝塔系数衡量一只股票基金面临市场风险的大小

正确答案: A解析: 分散投资可以降低非系统性风险,但不是系统性风险。 -

第22题:

单选题甲公司打算长期持有A、B、C三种股票构成的证券组合,它们的贝塔系数分别为2.0、1.0和0.5,它们在证券组合中所占的比例分别为50%、30%和20%,目前市场报酬率为15%,无风险报酬率为10%。 要求:根据上述资料,从备选答案中选出下列问题的正确答案。下列表述中不正确的是()。AA股票的贝塔系数高于整个证券市场的贝塔系数

BB股票的贝塔系数等于整个证券市场的贝塔系数

CC股票的贝塔系数低于整个证券市场的贝塔系数

DABC三种股票的投资组合的贝塔系数为1.8

正确答案: A解析: 整个证券市场的贝塔系数为1,A股票的贝塔系数为2,高于整个证券市场的贝塔系数;B股票的贝塔系数为1,等于整个证券市场的贝塔系数;C股票的贝塔系数为0.5,低于整个证券市场的贝塔系数。ABC组合的贝塔系数=2.0×50%+1.0×30%+0.5×20%=1.4。 -

第23题:

单选题以下指标中不能体现出股票基金的风险的是()。A持股集中度

B贝塔系数

C标准差

D久期

正确答案: C解析: