发行人在IP0前,进行同一控制下的重组,计划2010年3月报材料,下列符合规定的有()。 Ⅰ2010年2月进行重组,被重组方重组前1个会计年度末的资产总额达到重组前发行人资产总额的20% Ⅱ2010年1月进行重组,被重组方重组前1个会计年度末的资产总额、前1个会计年度的营业收入和利润总额均未达到发行人相应项目的20% Ⅲ2009年1月进行重组,被重组方重组前1个会计年度的营业收入超过重组前发行人相应项目的100% Ⅳ2009年7月进行重组,被重组方重组前1个会计年度的利润总额超过重组前发行人相应项目的5

题目

发行人在IP0前,进行同一控制下的重组,计划2010年3月报材料,下列符合规定的有()。 Ⅰ2010年2月进行重组,被重组方重组前1个会计年度末的资产总额达到重组前发行人资产总额的20% Ⅱ2010年1月进行重组,被重组方重组前1个会计年度末的资产总额、前1个会计年度的营业收入和利润总额均未达到发行人相应项目的20% Ⅲ2009年1月进行重组,被重组方重组前1个会计年度的营业收入超过重组前发行人相应项目的100% Ⅳ2009年7月进行重组,被重组方重组前1个会计年度的利润总额超过重组前发行人相应项目的50%,但尚未达到100%

- A、Ⅰ、Ⅲ

- B、Ⅱ、Ⅳ

- C、Ⅰ、Ⅱ、Ⅳ

- D、Ⅱ、Ⅲ、Ⅳ

相似考题

更多“发行人在IP0前,进行同一控制下的重组,计划2010年3月报材”相关问题

-

第1题:

在首次公开发行股票并上市过程中,发行人报告期内存在对同一公司控制权人下相同、类似或相关业务进行重组的,被重组方重组前一个会计年度末的资产总额超过重组前发行人相应项目10%的,申报财务报表至少包含重组完成后的最近1期资产负债表。 ( )

正确答案:×

首次公开发行股票并上市过程中,发行人报告期内存在对同一公司控制权人下相同、类似戎相关业务进行重组的,被重组方重组前一个会计年度末的资产总额或前一个会计年度的营业收入或利润总额达到或超过重组前发行人相应项目20%的,冲报财务报表至少须包含重组完成后的最近1期资产负债表。 -

第2题:

主板上市公司对发行人报告期内对同一公司控制权人下相同、类似或相关业务进行的重组方式应遵循市场化原则,包括但不限于的方式有( )。 A.发行人收购被重组方股权 B.发行人收购被重组方的经营性资产 C.发行人吸收合并被重组方 D.公司控制权人以被重组方股权或经营性资产对发行人进行增资

正确答案:ABCD

主板上市公司对发行人报告期内对同一公司控制权人下相同、类似或相关业务进行的重组方式应遵循市场化原则,包括但不限于以下方式:①发行人收购被重组方股权;②发行人收购被重组方的经营性资产;③公司控制权人以被重组方股权或经营性资产对发行人进行增资;④发行人吸收合并被重组方。

-

第3题:

公司重组方式主要有( )。

A.发行人吸收合并被重组方

B.发行人收购被重组方的股权

C.发行人收购被重组方的经营性资产

D.公司控制权人以被重组方股权对发行人进行增资

正确答案:ABCD

公司重组方式遵循市场化原则,包括以下方式:(1)发行人收购被重组方股权;(2)发行人收购被重组方的经营性资产;(3)公司控制权人以被重组方股权或经营性资产对发行人进行增资;(4)发行人吸收合并被重组方。 -

第4题:

上市公司下列各项费用中,应当与发生时直接计入当期损益的是( )。

Ⅰ.购入交易性金融资产的交易费用

Ⅱ.进行同一控制下企业合并支付的审计费用

Ⅲ.购入债权投资的交易费用

Ⅳ.向无关联第三方发行股份构成重组上市,向独立财务顾问支付的承销费

Ⅴ.进行非同一控制下企业合并支付的资产评估费A:Ⅰ、Ⅱ

B:Ⅰ、Ⅲ、Ⅴ

C:Ⅰ、Ⅱ、Ⅴ

D:Ⅰ、Ⅱ、Ⅳ、Ⅴ

E:Ⅰ、Ⅱ、Ⅲ、Ⅳ、Ⅴ答案:C解析:Ⅰ项,交易性金融资产初始确认时,应按公允价值计量,相关交易费用应当直接计入当期损益。Ⅱ、Ⅴ两项,非同一控制下企业合并中发生的与企业合并直接相关的费用,包括为进行合并而发生的会计审计费用、法律服务费用、咨询费用等,与同一控制下企业合并进行过程中发生的有关费用处理原则一致,应于发生时费用化计入当期损益。借记“管理费用”等科目,贷记“银行存款”等科目。Ⅲ项应计入债权投资的账面价值。Ⅳ项应自发行收人中扣减,在有溢价的情况下,自溢价收入中扣除,在无溢价或溢价金额不足以扣减的情况下,应当冲减盈余公积和未分配利润。 -

第5题:

被重组方重组前一个会计年度末的资产总额或前一个会计年度的营业收入或利润总额达到或超过重组前发行人相应项目100%的,( )。A、发行人重组完成后就可以申请发行

B、保荐机构和发行人律师应将被重组方纳入尽职调查范围并发表相关意见

C、发行人重组运行后3年内不得申请发行

D、发行人重组后运行一个会计年度后方可申请发行答案:D解析:D

《{首次公开发行股票并上市管理办法)第十二条“发行人最近3年内主营业务没有发生重大变化”的适用意见——证券期货法律适用意见第3号》第三条第一项规定,被重组方重组前一个会计年度末的资产总额或前一个会计年度的营业收入或利润总额达到或超过重组前发行人相应项目100%的,为便于投资者了解重组后的整体运营情况,发行人重组后运行一个会计年度后方可申请发行。 -

第6题:

发行人进行同一控制下的重组,计划2010年3月报材料,下列符合规定的有( )A.2010年2月进行重组,被重组方重组前一个会计年度末的资产总额达到重组前发行人资产总额的20%

B.2010年1月进行重组,被重组方重组前一个会计年度末的资产总额、前一个会计年度的营业收入和利润总额均未达到发行人相应项目的20%

C.2009年1月进行重组,被重组方重组前一个会计年度的营业收入超过重组前发行人相应项目的100%

D.2009年7月进行重组,被重组方重组前一个会计年度的利润总额超过重组前发行人相应项目的50%,但尚未达到100%答案:B,C,D解析:A,要提交重组后最近一期的资产负债表。 @## -

第7题:

首次公开发行股票过程中,对于发行人报告期内存在对同一公司控制权人下相同、类似或相关业务进行重组情况的,若存在下列( )情形,则视为主营业务发生了重大变化。A、被重组方是在报告期内新设立的,自成立日起与发行人受不同公司控制权人控制

B、被重组进入发行人的业务与发行人重组前的业务具有相关性

C、公司控制权人以被重组方股权或经营性资产对发行人进行增资

D、发行人收购被重组方的经营性资产答案:A解析:《(首次公开发行股票并上市管理办法)第十二条“发行人最近3年内主营业务没有发生重大变化”的适用意见——证券期货法律适用意见第3号》第二条规定,对于发行人报告期内存在对同一公司控制权人下相同、类似或相关业务进行重组情况的,如同时符合下列条件,则视为主营业务没有发生重大变化:①被重组方应当自报告期期初起即与发行人受同一公司控制权人控制,如果被重组方是在报告期内新设立的,应当自成立之日即与发行人受同一公司控制权人控制;②被重组进入发行人的业务与发行人重组前的业务具有相关性(相同、类似行业或同一产业链的上下游)。重组方式遵循市场化原则,包括但不限于以下方式:发行人收购被重组方股权;发行人收购被重组方的经营性资产;公司控制权人以被重组方股权或经营性资产对发行人进行增资;发行人吸收合并被重组方。 @## -

第8题:

某发行人拟于2008年对同一控制人控制下的其他企业甲、乙、丙、丁进行重组后申请IP0。重组方案和被重组方2007年主要财务数据如下:

单位:亿元

发行人2007年资产总额10亿元,营业收入12亿,利润总额3亿;与被重组方没有可抵扣的关联交易,则以下说法正确的有( )A.方案一,需要发行人运行1个会计年度后方可进行IP0

B.方案二,发行人不需要运行1个会计年度,但保荐机构和发行人律师需要将被重组方纳入尽职调查范围并发表相关意见

C.方案三,发行人需要运行3个会计年度方可IP0

D.方案四,对发行人运行时间没有要求,但申报财务会计报告须含重组完成后最近一期资产负债表答案:A,B,D解析: -

第9题:

被重组方重组前1个会计年度末的资产总额或前1个会计年度的营业收入或利润总额达到或超过重组前发行人相应项目100%的()。A:发行人重组完成后就可以申请发行股票

B:保荐机构和发行人律师应将被重组方纳入尽职调查范围并发表相关意见

C:发行人重组运行后3年内不得申请发行股票

D:发行人重组后运行1个会计年度后方可申请发行股票答案:D解析:被重组方重组前1个会计年度末的资产总额或前1个会计年度的营业收入或利润总额达到或超过重组前发行人相应项目100%的,为便于投资者了解重组后的整体运营情况,发行人重组后运行1个会计年度后方可申请发行股票。 -

第10题:

航材物资处职责至少包括:().

- A、航材计划、航材采购、航材送修、航材库存管理、附油

- B、制订航材物资供应/储备计划、航材的储运/收发管理与控制、库存航材的时限控制、签订航材采购/送修合同(协议)、航材索赔、报关

- C、航材采购、航材送修、航材检验、航材库存管理、航材索赔、报关

正确答案:B -

第11题:

重组方式包括以下方式()。

- A、发行人收购被重组方股权

- B、发行人收购被重组方的经营性资产

- C、公司控制权人以被重组方股权或经营性资产对发行人增资

- D、发行人吸收合并被重组方

正确答案:A,B,C,D -

第12题:

单选题发行人在IPO前,进行同一控制下的重组,计划2010年3月报材料,下列符合规定的有( )。Ⅰ.2010年2月进行重组,被重组方重组前一个会计年度末的资产总额达到重组前发行人资产总额的20%Ⅱ.2010年1月进行重组,被重组方重组前一个会计年度末的资产总额、前一个会计年度的营业收入和利润总额均未达到发行人相应项目的20%Ⅲ.2009年1月进行重组,被重组方重组前一个会计年度的营业收入超过重组前发行人相应项目的100%Ⅳ.2009年7月进行重组,被重组方重组前一个会计年度的利润总额超过重组前发行人相应项目的50%,但尚未达到100%AⅠ、Ⅲ

BⅡ、Ⅳ

CⅠ、Ⅱ、Ⅳ

DⅡ、Ⅲ、Ⅳ

正确答案: B解析:

根据《证券期货法律适用意见第3号》第3条规定,Ⅰ项,要提交重组后最近1期的资产负债表;Ⅱ项,未达到20%;Ⅲ项,至少运营1个完整会计年度,要到2010年12月31日之后才能报材料;Ⅳ项,要按照要求提交会计师关于被重组方的有关文件以及与财务会计资料相关的其他文件(如过去3年的利润表和历次验资报告等),另还需要申报2009年7月之后1期的资产负债表。 -

第13题:

在主板上市公司首次公开发行股票的,发行人报告期内存在对同一公司控制权人下相同、类似或相关业务进行重组的,应关注重组对发行人( )的影响情况。 A.营业收入 B.利润总额 C.资产总额 D.整体发行上市

正确答案:ABC

在主板上市公司首次公开发行股票的,发行人报告期内存在对同一公司控制权人下相同、类似或相关业务进行重组的,应关注重组对发行人资产总额、营业收入或利润总额的影响情况。 -

第14题:

重组方式包括以下方式( )。 A.发行人收购被重组方股权 B.发行人收购被重组方的经营性资产 C.公司控制权人以被重组方股权或经营性资产对发行人增资 D.发行人吸收合并被重组方

正确答案:ABCD

掌握主板及创业板首次公开发行股票的条件、辅导要求、内核和承销商备案材料。见教材第四章第二节,P126。

-

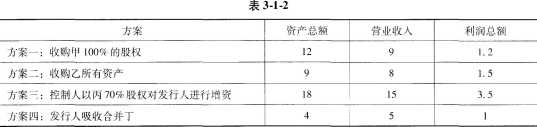

第15题:

某发行人拟于2008年对同一控制人控制下的其他企业甲、乙、丙、丁进行重组后申请IPO。重组方案和被重组方2007年主要财务数据如表3-1-2所示(单位:亿元)。发行人2007年资产总额10亿元,营业收入12亿元,利润总额3亿元;与被重组方没有可抵扣的关联交易,则( )。

Ⅰ.方案一,需要发行人运行1个会计年度后方可进行IPO

Ⅱ.方案二,发行人不需要运行1个会计年度,但保荐机构和发行人律师需要将被重组方纳入尽职调查范围并发表相关意见

Ⅲ.方案三,发行人需要运行3个会计年度方可IPO

Ⅳ.方案四,对发行人运行时间没有要求,但申报财务会计报告须含重组完成后最近1期资产负债表A:Ⅰ、Ⅱ、Ⅲ

B:Ⅰ、Ⅱ、Ⅳ

C:Ⅱ、Ⅲ、Ⅳ

D:Ⅰ、Ⅲ、Ⅳ答案:B解析:根据《证券期货法律适用意见第3号》第3条具体分析如下:Ⅰ项,被重组方重组的资产总额(12亿元)超过重组前发行人相应项目100%(10亿元)的,发行人重组后需运行1个会计年度后方可申请发行。Ⅱ.项,被重组方重组的资产总额(9亿元)超过重组前发行人相应项目50%,但不超过100%(10亿元)的,发行人不需要运行1个会计年度,但保荐机构和发行人律师需要将被重组方纳入尽职调查范围并发表相关意见。

Ⅲ项,被重组方重组的资产总额(18亿元×70%=12.6亿元)超过重组前发行人相应项目100%(10亿元)的,发行人重组后运行1个会计年度后方可申请发行。

Ⅳ项,被重组方重组的资产总额(4亿元)超过重组前发行人相应项目20%(10亿元×20%=2亿元)的,对发行人运行时间没有要求,但申报财务会计报告须含重组完成后最近1期资产负债表。 -

第16题:

发行人进行同一控制下的重组,计划2010年3月报材料,下列符合规定的有( )。

Ⅰ.2010年2月收购达到20%

Ⅱ.2010年1月收购未达到20%

Ⅲ.2009年1月收购超100%

Ⅳ.2009年7月收购达50%-100%A、Ⅲ,Ⅳ

B、Ⅱ,Ⅳ

C、Ⅱ,Ⅲ,Ⅳ

D、Ⅰ,Ⅱ,Ⅲ答案:B解析:B

Ⅰ.要提交重组后最近一期的资产负债表。 根据《首次公开发行股票并上市管理办法》第十二条发行人最近3年内主营业务。 没有发生重大变化的适用意见——证券期货法律适用意见第3号。 第三条 发行人报告期内存在对同一公司控制权人下相同、类似或相关业务进行重组的,应关注重组对发行人资产总额、营业收入或利润总额的影响情况。发行人应根据影响情况按照以下要求执行:具体指标:被重组方/发行人(前一会计年度的资产总额、营业收入、利润总额)。

提示1:被重组方重组前一会计年度与重组前发行人存在关联交易的,资产总额、营业收入或利润总额按照扣除该等交易后的口径计算。 提示2:发行人提交首发申请文件前一个会计年度或一期内发生多次重组行为的,重组对发行人资产总额、营业收入或利润总额的影响应累计计算。 -

第17题:

某发行人拟于2008年对同一控制人控制下的其他企业甲、乙、丙、丁进行重组后申请IPO。重组方案和被重组方2007年主要财务数据如下:

{图]

发行人2007年资产总额10亿元,营业收入12亿,利润总额3亿;与被重组方没有可抵扣的关联交易,则以下说法正确的有( )A.方案一,需要发行人运行1个会计年度后方可进行IPO

B.方案二,发行人不需要运行1个会计年度,但保荐机构和发行人律师需要将被重组方纳入尽职调查范围并发表相关意见

C.方案三,发行人需要运行3个会计年度方可IPO

D.方案四,对发行人运行时间没有要求,但申报财务会计报告须含重组完成后最近一期资产负债表答案:A,B,D解析: -

第18题:

某发行人拟于2008年对同一控制人控制下的其他企业甲、乙、丙、丁进行重组后申请IPO。重组方案和被重组方2007年主要财务数据如下:( 单位:亿元)

以下说法正确的是( )。

Ⅰ.方案一,需要发行人运行1个会计年度后方可进行IPO

Ⅱ.方案二,发行人不需要运行1个会计年度,但保荐机构和发行人律师需要将被重组方纳入尽职调查范围并发表相关意见

Ⅲ.方案三,发行人需要运行3个会计年度方可IPO

Ⅳ.方案四,对发行人运行时间没有要求,但申报财务会计报告须含重组完成后最近一期资产负债表A、Ⅰ,Ⅲ

B、Ⅰ,Ⅱ,Ⅲ

C、Ⅰ,Ⅱ,Ⅳ

D、Ⅱ,Ⅲ,Ⅳ答案:C解析:C

根据《首次公开发行股票并上市管理办法》第十二条发行人最近3年内主营业务。 没有发生重大变化的适用意见——证券期货法律适用意见第3号。 第三条 发行人报告期内存在对同一公司控制权人下相同、类似或相关业务进行重组的,应关注重组对发行人资产总额、营业收入或利润总额的影响情况。发行人应根据影响情况按照以下要求执行:具体指标:被重组方/发行人(前一会计年度的资产总额、营业收入、利润总额)

提示1:被重组方重组前一会计年度与重组前发行人存在关联交易的,资产总额、营业收入或利润总额按照扣除该等交易后的口径计算。 提示2:发行人提交首发申请文件前一个会计年度或一期内发生多次重组行为的,重组对发行人资产总额、营业收入或利润总额的影响应累计计算。 -

第19题:

某发行人拟于2008年对同一控制人控制下的其他企业甲、乙、丙、丁进行重组后申请IPO。重组方案和被重组方2007年主要财务数据如下:

方案资产总额营业收入利润总额方案一收购甲100%的股权1291.2方案二收购乙所有资产981.5方案三控制人以丙70%股权对发行人进行增资18153.5方案四发行人吸收合并丁451发行人2007年资产总额10亿元,营业收入12亿,利润总额3亿;与被重组方没有可抵扣的关联交易,则以下说法正确的有( )A.方案一,需要发行人运行1个会计年度后方可进行IPO

B.方案二,发行人不需要运行1个会计年度,但保荐机构和发行人律师需要将被重组方纳入尽职调查范围并发表相关意见

C.方案三,发行人需要运行3个会计年度方可IPO

D.方案四,对发行人运行时间没有要求,但申报财务会计报告须含重组完成后最近一期资产负债表答案:A,B,D解析: -

第20题:

发行人在IPO前,进行同一控制下的重组,计划2019年3月报材料,下列符合规定的有()。

Ⅰ.2019年2月进行重组,被重组方重组前一个会计年度末的资产总额达到重组前发行人资产总额的20%

Ⅱ.2019年1月进行重组,被重组方重组前一个会计年度末的资产总额、前一个会计年度的营业收入和利润总额均未达到发行人相应项目的20%

Ⅲ.2018年1月进行重组,被重组方重组前一个会计年度的营业收入超过重组前发行人相应项目的100%

Ⅳ.2018年7月进行重组,被重组方重组前一个会计年度的利润总额超过重组前发行人相应项目的50%,但尚未达到100%A、Ⅰ、Ⅲ

B、Ⅱ、Ⅳ

C、Ⅰ、Ⅱ、Ⅳ

D、Ⅱ、Ⅲ、Ⅳ答案:B解析:根据《〈首次公开发行股票并上市管理办法〉第十二条发行人最近3年内主营业务没有发生重大变化的适用意见——证券期货法律适用意见第3号》第3条规定,Ⅰ项,要提交重组后最近1期的资产负债表;Ⅱ项,未达到20%;Ⅲ项,至少运营1个完整会计年度,要到2019年12月31日之后才能报材料;Ⅳ项,要按照要求提交会计师关于被重组方的有关文件以及与财务会计资料相关的其他文件(如过去3年的利润表和历次验资报告等),另还需要申报2018年7月之后1期的资产负债表。 -

第21题:

公司重组方式主要有()。A:发行人吸收合并被重组方

B:发行人收购被重组方的股权

C:发行人收购被重组方的经营性资产

D:公司控制权人以被重组方股权对发行人进行增资答案:A,B,C,D解析:公司重组方式遵循市场化原则,包括以下方式:①发行人收购被重组方股权。②发行人收购被重组方的经营性资产。③公司控制权人以被重组方股权或经营性资产对发行人进行增资。④发行人吸收合并被重组方。 -

第22题:

按照CAPD审核逻辑,在冲压车间审核时,以下资料的审核顺序正确的是()。

- A、生产质量月报-FMEA-作业指导书-控制计划-控制图记录

- B、生产质量月报-FMEA-控制计划-作业指导书-控制图记录

- C、控制计划-作业指导书-控制图记录-生产质量月报-FMEA

- D、控制计划-作业指导书-FMEA-生产质量月报-控制图记录

正确答案:B -

第23题:

单选题发行人在IP0前,进行同一控制下的重组,计划2010年3月报材料,下列符合规定的有()。 Ⅰ2010年2月进行重组,被重组方重组前1个会计年度末的资产总额达到重组前发行人资产总额的20% Ⅱ2010年1月进行重组,被重组方重组前1个会计年度末的资产总额、前1个会计年度的营业收入和利润总额均未达到发行人相应项目的20% Ⅲ2009年1月进行重组,被重组方重组前1个会计年度的营业收入超过重组前发行人相应项目的100% Ⅳ2009年7月进行重组,被重组方重组前1个会计年度的利润总额超过重组前发行人相应项目的50%,但尚未达到100%AⅠ、Ⅲ

BⅡ、Ⅳ

CⅠ、Ⅱ、Ⅳ

DⅡ、Ⅲ、Ⅳ

正确答案: D解析: 根据《证券期货法律适用意见第3号》第3条规定,1项,要提交重组后最近1期的资产负债表;Ⅱ项,未达到20%;Ⅲ项,至少运营1个完整会计年度,要到2010年12月31日之后才能报材料;Ⅳ项,要按照要求提交会计师关于被重组方的有关文件以及与财务会计资料相关的其他文件(如过去3年的利润表和历次验资报告等),另还需要申报2009年7月之后1期的资产负债表。 -

第24题:

单选题上市公司下列各项费用中,应当与发生时直接计入当期损益的是()。 Ⅰ购入交易性金融资产的交易费用 Ⅱ进行同一控制下企业合并支付的审计费用 Ⅲ购入持有至到期投资的交易费用 Ⅳ向无关联第三方发行股份构成重组上市,向独立财务顾问支付的承销费 Ⅴ进行非同一控制下企业合并支付的资产评估费AⅠ、Ⅱ

BⅠ、Ⅲ、Ⅴ

CⅠ、Ⅱ、Ⅴ

DⅠ、Ⅱ、Ⅳ、Ⅴ

EⅠ、Ⅱ、Ⅲ、Ⅳ、Ⅴ

正确答案: A解析: Ⅰ项,交易性金融资产初始确认时,应按公允价值计量,相关交易费用应当直接计入当期损益。Ⅱ、Ⅴ两项,非同一控制下企业合并中发生的与企业合并直接相关的费用,包括为进行合并而发生的会计审计费用、法律服务费用、咨询费用等,与同一控制下企业合并进行过程中发生的有关费用处理原则一致,应于发生时费用化计入当期损益。借记“管理费用”等科目,贷记“银行存款”等科目。Ⅲ项应计入持有至到期投资的账面价值。Ⅳ项应自发行收人中扣减,在有溢价的情况下,自溢价收入中扣除,在无溢价或溢价金额不足以扣减的情况下,应当冲减盈余公积和未分配利润。