乙公司2017年1月1日购买3年期债券并准备持有至到期。2017年4月1日,公司因临时资金紧张出售60%,取得价款720万元。假定4月1日该债券出售前账面余额(成本)为1000万元,不考虑其他因素的影响,则以下说法正确的是()。 Ⅰ乙公司2017年4月1日应确认投资收益200万元 Ⅱ乙公司2017年4月1日应确认投资收益120万元 Ⅲ乙公司2017年4月1日应确认其他综合收益200万元 Ⅳ乙公司2017年4月1日应确认其他综合收益80万元 Ⅴ可供出售金融资产入账价值为400万元 Ⅵ可供出售金融资产入账价

题目

乙公司2017年1月1日购买3年期债券并准备持有至到期。2017年4月1日,公司因临时资金紧张出售60%,取得价款720万元。假定4月1日该债券出售前账面余额(成本)为1000万元,不考虑其他因素的影响,则以下说法正确的是()。 Ⅰ乙公司2017年4月1日应确认投资收益200万元 Ⅱ乙公司2017年4月1日应确认投资收益120万元 Ⅲ乙公司2017年4月1日应确认其他综合收益200万元 Ⅳ乙公司2017年4月1日应确认其他综合收益80万元 Ⅴ可供出售金融资产入账价值为400万元 Ⅵ可供出售金融资产入账价值为480万元

- A、Ⅰ、Ⅳ

- B、Ⅱ、Ⅴ

- C、Ⅰ、Ⅲ、Ⅴ

- D、Ⅱ、Ⅳ、Ⅵ

相似考题

更多“乙公司2017年1月1日购买3年期债券并准备持有至到期。201”相关问题

-

第1题:

已知:A公司拟购买某公司债券作为长期投资 (打算持有至到期日),要求的必要收益率为6%。现有三家公司同时发行5年期,面值均为1000元的债券。其中:甲公司债券的票面利率为8%,每年付息一次,到期还本,债券发行价格为1041元;乙公司债券的票面利率为8%,单利计息,到期一次还本付息,债券发行价格为1050元;丙公司债券的票面利率为零,债券发行价格为750元,到期按面值还本。

部分资金时间价值系数如下:

5年 5% 6% 7% 8% (P/F,i,5) 0.7835 0.7473 0.7130 0.6806 (P/A,i,5) 4.3295 4.2124 4.1000 3.9927

要求:

(1)计算A公司购入甲公司债券的价值和持有期年均收益率。

(2)计算A公司购人乙公司债券的价值和持有期年均收益率。

(3)计算A公司购人丙公司债券的价值。

(4)根据上述计算结果,评价甲、乙、丙三家公司债券是否具有投资价值,并为A公司做出购买何种债券的决策。

(5)若A公司购买并持有甲公司债券,1年后将其以1050元的价格出售,计算该项投资收益率。

正确答案:

(1)甲公司债券的价值=1000×(P/F,6%,5)+1000×8%×(P/A,6%,5)

=1000×0.7473+1000×8%×4.2124=1084.29(元)

因为:发行价格1041元<债券价值1084.29元.

所以:甲债券持有期年均收益率>6%。

下面用7%再测试一次,其现值计算如下:

P=1000×8%×(P/A,7%,5)+1000×(P/F,7%,5)

=1000×8%×4.1002+1000×0.7130=1041 (元)

计算数据为1041元,等于债券发行价格,说明甲债券持有期年均收益率为7%。

(2)乙公司债券的价值=(1000+1000×8%×5)×(P/F,6%,5)

=(1000+1000×8%×5)×0.7473=1046.22 (元)

因为:发行价格1050元>债券价值1046.22元.

所以:乙债券持有期年均收益率<6%。

下面用5%再测试一次,其现值计算如下:

P=(1000+1000×8%×5)×(P/F,5%,5)

=(1000+1000×8%×5)×0.7835=1096.90 (元)。

因为:发行价格1050元>债券价值1096.90元,

所以:5%<乙债券持有期年均收益率<6%。

应用内插法:

乙债券持有期年均收益率=5%+(1096.90-1050)/(1096.9-1046.22)×(6%-5%)=5.93%。

(3)丙公司债券的价值P=1000×(P/F,6%,5)=1000×0.7473=747.3(元)。

(4)因为:甲公司债券收益率高于A公司的必要收益率,发行价格低于债券价值,

所以:甲公司债券具有投资价值。

因为:乙公司债券收益率低于A公司的必要收益率,发行价格高于债券价值。

所以:乙公司债券不具有投资价值。

因为:丙公司债券的发行价格高于债券价值,

所以:丙公司债券不具有投资价值。

决策结论:A公司应当选择购买甲公司债券的方案。

(5)A公司的投资收益率=[(1050-1041)+1000×8%×1]/1041=8.55%。 -

第2题:

A公司拟于2007年年初购买某公司债券作为长期投资(打算持有至到期日),要求的必要收益率为6%。现有两家公司计划于2007年年初发行5年期,面值均为1000元的债券。其中:甲公司债券的票面利率为8%,单利计息,到期一次还本付息,债券发行价格为1050元;乙公司债券的票面利率为0,债券发行价格为750元,到期按面值还本。

要求:

(1)计算甲债券的价值和持有期年均收益率;

(2)计算乙债券的价值;

(3)根据上述计算结果,评价甲、乙债券是否具有投资价值。

正确答案:

(1)甲公司债券的价值=1000×(1+5×8%)×(P/F,6%,5) =1400×0.7473=1046.22(元)

令甲公司债券的持有期年均收益率为i,则:

(2)乙公司债券的价值=1000×(P/F,6%,5)=1000×0.7473=747.3(元)

(3)甲公司债券的价值1046.22元<目前的市价1050元(或甲债券的投资收益率5.92%小于必要收益率6%),因此不具有投资价值。乙公司债券的价值747.3元<目前的市价750元,也不具有投资价值。 -

第3题:

某公司欲投资购买债券,目前有三家公司债券可供挑选

(1)甲公司债券,债券面值为1000元,5年期,票面利率为8%,每年付息一次,到期还本,债券的发行价格为1105元,若投资人要求的必要收益率为6%,则甲公司债券的价值为多少;若该公司欲投资甲公司债券,并一直持有到期日,其投资到期收益率为多少;应否购买?

(2)乙公司债券,债券面值为1000元,5年期,票面利率为8%,单利计息,到期一次还本利息,债券的发行价格为1105元,若投资人要求的必要收益率为6%,则乙公司债券的价值为多少;若该公司欲投资乙公司债券,并一直持有到期日,其到期收益率为多少;应否购买?

(3)丙公司债券,债券面值为1000元,5年期,丙公司采用贴现法付息,发行价格为600元,期内不付息,到期还本,若投资人要求的必要收益率为6%,则丙公司债券的价值为多少;若该公司欲投资丙公司债券,并一直持有到期日,其投资收益率为多少;应否购买?

(4)若该公司持有乙公司债券1年后,将其以1200元的价格出售,则持有收益率为多少?

正确答案:

(1)甲债券的价值=80×(P/A,6%,5)+1000×(P/F,6%,5)=1083.96(元)

由于甲债券价格高于其内在价值,到期收益率小于投资人要求的最低报酬率,所以不应购买。

(2)乙债券的价值=1400×(P/F,6%,5)=1045.8(元)

1105=1400(P/F,I,5)

(P/F,I,5)=1105/1400=0.7893

I=5%,(P/F,I,5)=0.7835

I=4%,(P/F,I,5)=0.8219

由于乙债券价格高于其内在价值,到期收益率小于投资人要求的最低报酬率,所以不应购买。

(3)丙债券的价值=1000×(P/F,6%,5)=747(元)

600=1000×(P/F,I,5)

(P/F,I,5)=0.6

I=10%,(P/F,I,5)=0.6209

I=12%,(P/F,I,5)=0.5674

由于丙债券价格低于其内在价值,投资收益率高于投资人要求的最低报酬率应购买。

(4)(1200-1105)/1105=8.6%

则投资该债券的持有收益率为8.6%。 -

第4题:

乙公司于2017年1月5日购入当天发行的到期一次还本付息的3年期债券,票面金额为100000元,票面利率为6%。购买该债券共支付银行存款120150元(其中,支付的交易费用为150元)。乙公司将其确认为持有至到期投资。则乙公司2017年1月5日购入的债券,应记入“持有至到期投资——利息调整”科目的金额为:A.150元

B.19850元

C.20000元

D.20150元答案:D解析:120150-100000=20150(元)(溢价20000元+交易费用150元) -

第5题:

甲公司2015年1月1日购入乙公司发行的3年期公司债券作为持有至到期投资核算。该债券公允价值520万元(不考虑交易费用),面值为500万元,每半年付息一次,到期还本,票面利率6%,实际利率4%,采用实际利率法摊销,则甲公司2015年6月30日“持有至到期投资——利息调整”科目的余额为( )万元。A.10.4

B.15.4

C.4.6

D.20.0答案:B解析:附会计分录:

借:持有至到期投资——成本 500

——利息调整 20

贷:银行存款 520

借:应收利息 15(500×6%×6/12)

贷:投资收益 10.4(520×4%×6/12)

持有至到期投资——利息调整 4.6

所以,甲公司2015年6月30日“持有至到期投资——利息调整”科目的余额=20-4.6=15.4(万元)。 -

第6题:

以下属于长期债权投资的有()

- A、购入并准备持有至到期的3年期国债

- B、购入并准备持有至到期的分期付息到期还本3年期公司债券

- C、购入并准备持有至到期的一次还本付息3年期公司债券

- D、购入而不准备长期持有的3年期国债

- E、委托贷款

正确答案:A,B,C,E -

第7题:

2016 年1月2日,甲公司购买了一批乙公司债券计划持有至到期。该债券为5年期,面值1 100万元。票面利率3%,实际付款961万元,到期一次还本付息,该债券投资按实际利率法确认投资收益,实际利率为6%。编制甲公司2016 年末确认实际利息收入的会计分录。

正确答案: 借:持有至到期投资—成本 11 000 000

贷:银行存款 9 610 000

持有至到期投资—利息调整 1 390 000

借:持有至到期投资—应计利息 330 000

持有至到期投资—利息调整 246 600

贷:投资收益 576 600 -

第8题:

问答题甲公司2002年4月8日发行公司债券,债券面值1000元,票面利率10%,5年期。假定该债券到期一次还本付息,单利计息。乙公司2004年4月8日计划购入该债券并持有到期,要求的必要报酬率为12%,则该债券的价格为多少时乙公司可以购入?正确答案: V=1000×(1+10%×5)/(1+12%)=1339.29解析: 暂无解析 -

第9题:

单选题甲公司购入乙公司发行的期限为3年、到期一次还本付息的债券,甲公司准备并有能力持有至到期,甲公司应将该项投资划分为()。A交易性金融资产

B持有至到期投资

C贷款及应收款项

D可供出售金融资产

正确答案: B解析: 暂无解析 -

第10题:

问答题已知:A公司拟购买某公司债券作为长期投资(打算持有至到期日),要求的必要收益率为6%。现有三家公司同时发行5年期,面值均为1000元的债券,其中:甲公司债券的票面利率为8%,每年付息一次,到期还本,债券发行价格为1041元;乙公司债券的票面利率为8%,单利计息,到期一次还本付息,按复利折现,债券发行价格为1050元;丙公司债券的票面利率为零,债券发行价格为750元,到期按面值还本。部分货币时间价值系数如下。若A公司购买并持有甲公司债券,2年后将其以1050元的价格出售,利用简便算法计算该项投资收益率。正确答案:解析: 暂无解析 -

第11题:

单选题甲公司于2013年1月1日购入A公司同日发行的3年期公司债券,作为持有至到期投资核算。购买该债券共支付价款10560.42万元,债券面值10000万元,每年12月31日付息一次,到期还本,票面年利率6%,实际年利率4%。采用实际利率法摊销,则甲公司2013年12月31日持有至到期投资摊余成本为()万元。A10560.42

B10382.84

C100000

D107385

正确答案: D解析: 2013年12月31日,应确认的实际利息收入=10560.42×4%=422.42(万元),应收利息=10000×6%=600(万元);2013年12月31日摊余成本=10560.42+422.42-600=10382.84(万元)。 -

第12题:

单选题乙公司于2017年1月5日购入当天发行的到期一次还本付息的3年期债券,票面金额为100000元,票面利率为6%。购买该债券共支付银行存款120150元(其中,支付的交易费用为150元)。乙公司将其确认为持有至到期投资。则乙公司2017年1月5日购入的债券,应记入“债权投资——利息调整”科目的金额为( )。A150元

B19850元

C20000元

D20150元

正确答案: D解析: -

第13题:

甲公司欲投资购买证券,甲要求债券投资的最低报酬率为6%,有四家公司证券可供挑选:

(1)A债券期限为5年,属于可转换债券,目前价格为1 050元,已经发行2年,转换期为4年(从债券发行时开始计算),每张债券面值为1 000元,票面利率为5%,到期一次还本付息。转换比率为40,打算两年后转换为普通股,预计每股市价为30元,转股之后可以立即出售。请计算A公司债券的价值,并判断是否值得投资。如果值得投资,请计算持有期年均收益率。

(2)B公司债券,债券面值为1 000元,2年前发行,5年期,票面利率为8%,每年付息一次,3年后到期还本。若债券的目前价格为1 020元,甲公司欲投资B公司债券,并一直持有至到期日,其持有期年均收益率为多少?应否购买?

(3)C公司债券,债券面值为1 000元,5年期,票面利率为8%,单利计息,到期一次还本付息,2年后到期,则C公司债券的价值为多少?若债券目前的价格为1 220元,甲公司欲投资C公司债券,并一直持有至到期日,应否购买?如果购买,其持有期年均收益率为多少?

(4)D公司债券为1.5年前发行的4年期债券,每年付息一次,每次付息50元,到期还本1000元。如果持有期年均收益率大于6%时甲才会购买,计算该债券的价格低于多少时甲才会购买。

正确答案:

(1)A债券在转换之前无法收到利息,持有期间的收入只有股票出售收入40×30=1 200(元)

A债券目前的内在价值=1 200×(P/F,6%,2)=1 068(元)

由于目前的内在价值高于价格,所以该债券值得投资。

持有期年均收益率= -1=6.90%(

2)1 000×8%×(P/A,k,3)+1 000×(P/F,k,3)=1 020

当k=7%时

1 000×8%×(P/A,k,3)+1 000×(P/F,k,3)=1 026.24(元)

当k=8%时

1 000×8%×(P/A,走,3)+1 000×(P/F,k,3)=999.97(元)

使用内插法:

解得:债券持有期年均收益率=7.24%

由于B债券持有期年均收益率高于投资人要求的最低报酬率,所以应购买。

(3)C债券的价值=1 000×(14-5×8%)×(P/F,6%,2)=1 246(元)

由于目前的价格低于价值,所以应该购买。持有期年均收益率= -1=7.12%

(4)投资该债券,0.5年、1.5年和2.5年后分别可以收到50元利息,2.5年后还可以收到1 000元返回的本金。计算债券价值的思路是:

第一步:计算债券在0.5年后的价值(即投资之后收到的利息和本金在投资0.5年后的现值之和);

第二步:对于投资0.5年后的价值复利折现,求得目前的价值。过程如下:

债券在0.5年后的价值=50+50×(P/A,6%,2)+1 000×(P/F,6%,2)=1 031.67(元)

债券目前的价值=1 031.67×(P/F,6%,1/2)=1 031.67÷ =1 002.05(元)

所以,只有当债券的价格低于1 002.05元时,甲才会购买。 -

第14题:

已知:A公司拟购买某公司债券作为长期投资(打算持有至到期日),要求的必要收益率为6%。

现有三家公司同时发行5年期,面值均为1 000元的债券。其中:甲公司债券的票面利率为8%,每年付息一次,到期还本,债券发行价格为1 041元;乙公司债券的票面利率为8%,单利计息,到期一次还本付息,债券发行价格为1 050元;丙公司债券的票面利率为零,债券发行价格为750元,到期按面值还本。

要求:

(1)计算A公司购入甲公司债券的价值和收益率。

(2)计算A公司购入乙公司债券的价值和收益率。

(3)计算A公司购入丙公司债券的价值。

(4)根据上述计算结果,评价甲、乙、丙三种公司债券是否具有投资价值,并为A公司做出购买何种债券的决策。

(5)若A公司购买并持有甲公司债券,1年后将其以1 050元的价格出售,计算该项投资收益率。

正确答案:(1)甲债券的价值=1 000×8%×(P/A,6%,5)+1 000(P/F,6%,5)=1 084.29(元)

测试7%

1 000×8%×(P/A,7%,5)+1 000×(P/F,7%,5)=1 041(元)

∴ 收益率为7%。

(2)乙债券的价值

=1 000×(1+5×8%)×(P/F,6%,5)=1 046.22(元)

测试5%

1 000×(1+5×8%)×(P/F,5%,5)=1 096.9(元)

收益率=5%+(1096.9-1050)/(1096.9-1046.22)×(6%-5%)=5.93%

(3)丙债券的价值=1 000×(P/F,6%,5)=747.3(元)

(4)甲公司的债券具有投资价值。

(5)K=1050-1041+1000×8%=8.55% -

第15题:

甲公司购买乙公司发行的债券,作为持有至到期投资核算,该批债券的票面利率为10%,半年发放一次利息,则该债券的实际利率为:A、10.25%

B、5%

C、10%

D、2.5%答案:A解析:r=(1+i/m)2-1=(1+10%/2)2-1=10.25% -

第16题:

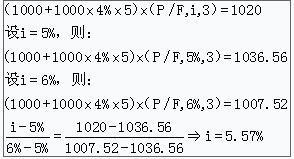

甲投资者购买乙国债并持有至到期。乙国债为5年期债券,每份债券面值1000元,票面利率为4%,单利计息,到期一次还本付息。乙国债还有3年到期,当前价格1020元。

要求:计算投资乙国债到期收益率。答案:解析:

投资乙国债到期收益率为5.57%。 -

第17题:

甲公司2020年4月8日发行公司债券,每张面值1000元,票面年利率6%,5年期。

要求:

(1)假定每年4月7日付息一次,到期按面值偿还。如果乙公司可以在2022年4月8日按每张1000元的价格购入该债券并持有至到期,计算该债券的内部收益率。

(2)假定每年4月7日付息一次,到期按面值偿还。如果丙公司可以在2022年4月8日按每张1009元的价格购入该债券并持有至到期,计算该债券的内部收益率。

(3)假定每年4月7日付息一次,到期按面值偿还。丁公司计划在2021年4月8日购入该债券并持有至到期,要求的最低投资收益率为8%,计算该债券的价格低于多少时可以购入。答案:解析:(1)由于该债券属于分期付息、到期还本的平价债券,所以,内部收益率=票面利率=6%。

(2)NPV=1000×6%×(P/A,i,3)+1000×(P/F,i,3)-1009

当i=6%,NPV=1000×6%×(P/A,6%,3)+1000×(P/F,6%,3)-1009=-9(元)

当i=5%,NPV=1000×6%×(P/A,5%,3)+1000×(P/F,5%,3)-1009=18.19(元)

i=5%+(0-18.19)/(-9-18.19)×(6%-5%)=5.67%

(3)债券的价值=1000×6%×(P/A,8%,4)+1000×(P/F,8%,4)=60×3.3121+1000×0.735=933.73(元)

因此当债券的价格低于933.73元时可以购入。 -

第18题:

甲公司购入乙公司发行的期限为3年、到期一次还本付息的债券,甲公司准备并有能力持有至到期,甲公司应将该项投资划分为()。

- A、交易性金融资产

- B、持有至到期投资

- C、贷款及应收款项

- D、可供出售金融资产

正确答案:B -

第19题:

甲公司购入某上市公司发行的期限为3年债券,到期一次还本付息的债券,甲公司准备并有能力持有至到期,甲公司应将该项投资划分为()。

- A、交易性金融资产

- B、持有至到期投资

- C、贷款及应收款项

- D、可供出售金融资产

正确答案:B -

第20题:

问答题2016 年1月2日,甲公司购买了一批乙公司债券计划持有至到期。该债券为5年期,面值1 100万元。票面利率3%,实际付款961万元,到期一次还本付息,该债券投资按实际利率法确认投资收益,实际利率为6%。编制甲公司2016 年末确认实际利息收入的会计分录。正确答案: 借:持有至到期投资—成本 11 000 000

贷:银行存款 9 610 000

持有至到期投资—利息调整 1 390 000

借:持有至到期投资—应计利息 330 000

持有至到期投资—利息调整 246 600

贷:投资收益 576 600解析: 暂无解析 -

第21题:

单选题下列各项中应划分为持有至到期投资核算的是()。A从二级市场购入某企业面值100万元的债券,并准备近期出售

B从二级市场购入某企业面值200万元的债券,并准备持有至到期

C从二级市场购入某企业于当日发行的面值150万元的五年期债券,企业意图持有至到期但是目前的财务状况难以支持其持有至到期

D从二级市场购入的某企业处于限售期的股权350万股

正确答案: B解析: 持有至到期投资只能是债权投资,同时要有明确的意图和能力持有至到期。 -

第22题:

单选题甲公司2011年1月1日发行3年期公司债券,发行价格为52802.1万元,债券面值50000万元,每半年付息一次,到期还本,票面年利率为6%,实际年利率为4%。假定于发行当日乙公司按照发行价购买其50%的债券,划分为持有至到期投资。 要求:根据上述资料,不考虑其他因素,回答下列问题。 下列关于甲公司应付债券与乙公司持有至到期投资的会计处理,不正确的是( )。A甲公司2011年12月31日“应付债券—利息调整”的余额为1905.3万元

B乙公司2011年12月31日“持有至到期投资—利息调整”的余额为452.84万元

C甲公司2011年12月31日应付债券列报金额为51905.3万元

D影响甲公司2011年营业利润的金额2103.2万元

正确答案: B解析: 【答案解析】甲公司:实际利息费用=(52802.1-443.96)×4%/2=1047.16(万元);应付利息=50000×6%÷2=1500(万元);利息调整摊销额=1500-1047.16=452.84(万元);2011年12月31日“应付债券—利息调整”的余额=2802.1-443.96-452.84=1905.3(万元);2011年12月31日应付债券列报金额=52802.1-443.96-452.84=51905.3(万元);影响甲公司2011年营业利润的金额=1056.04+1047.16=2103.2(万元)。 乙公司:2011年12月31日“持有至到期投资—利息调整”的余额=1905.3×1/2=952.65(万元)。 -

第23题:

多选题以下属于长期债权投资的有()A购入并准备持有至到期的3年期国债

B购入并准备持有至到期的分期付息到期还本3年期公司债券

C购入并准备持有至到期的一次还本付息3年期公司债券

D购入而不准备长期持有的3年期国债

E委托贷款

正确答案: A,E解析: 暂无解析 -

第24题:

问答题A公司2017年6月5日发行公司债券,每张面值1000元,票面利率10%,4年期。要求:(1)假定每年6月4日付息一次,到期按面值偿还。B公司2019年6月5日按每张1000元的价格购人该债券并持有至到期,计算该债券的持有至到期收益率。(2)假定每年6月4日付息一次,到期按面值偿还。B公司2019年6月5日按每张1020元的价格购人该债券并持有至到期,计算该债券的持有至到期收益率。(3)假定每年6月4日付息一次,到期按面值偿还。B公司2018年6月5日购入该债券并持有至到期,要求的必要报酬率为12%,计算该债券的价格低于多少时可以购入。(4)假定到期一次还本付息,单利计息。B公司2018年6月5日购入该债券并持有至到期,要求的必要报酬率为12%,计算该债券的价格低于多少时可以购人。(按复利折现)正确答案:解析: