反映了投资规模增加后,组合VaR值变化的指标是()A、VaRB、边际VaRC、成分VaRD、下标准差

题目

反映了投资规模增加后,组合VaR值变化的指标是()

- A、VaR

- B、边际VaR

- C、成分VaR

- D、下标准差

相似考题

更多“反映了投资规模增加后,组合VaR值变化的指标是()”相关问题

-

第1题:

VaR描述了“在某一特定的时期内,某一金融资产或其组合可能遭受的最大损失值”。( )

正确答案:×

正确的提法是“在给定置信度下,可能遭受的最大潜在损失”。 -

第2题:

()是测量市场因子每一个单位的不利变化可能引起的投资组合的损失。A:名义值法

B:敏感性法

C:波动性法

D:VaR法答案:B解析:敏感性方法是测量市场因子每一个单位的不利变化可能引起投资组合的损失。波动性方法是收益标准差作为风险量度。这两种方法都是利用统计学原理对历史数据进行分析,对风险的度量有指导意义。 -

第3题:

( )是评估证券或投资组合系统性风险的指标,反映的是投资对象对市场变化的敏感度。A.β系数

B.P

C.O″

D.T值答案:A解析:β系数是评估证券或投资组合系统性风险的指标,反映的是投资对象对市场变化的敏感度。 -

第4题:

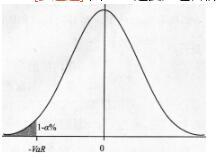

图8—1是资产组合价值变化△Π的概率密度函数曲线,其中阴影部分表示( )。

A.资产组合价值变化跌破-VaR的概率是1-a%

A.资产组合价值变化跌破-VaR的概率是1-a%

B.资产组合价值变化跌破-VaR的概率是a%

C.资产组合价值变化超过-VaR的概率是a%

D.资产组合价值变化超过-VaR的概率是1-a%答案:A,C解析:钟形曲线是资产组合价值变化△Π的概率密度函数曲线,阴影部分的意思表示资产组合价值变化跌破-VaR的概率是1-a%。由此可以看出,VaR实际上是某个概率分布的分位数。 -

第5题:

下列关于计算VAR的方差——协方差法的说法,不正确的是( )。A.假定投资组合中各种风险因素的变化通常为正态分布

B.是所有计算VaR的方法中最简单的

C.反映了高阶非线性特征

D.反映了风险因素对整个组合的一阶线性和二阶线性影响答案:C解析:方差——协方差法无法反映高阶非线性特征。 考点:市场风险计量方法 -

第6题:

某投资经理持仓有一个投资组合Z,现投资经理试图采用历史法计算出该投资组合的5%VaR值,通过对过去100交易日每日损益进行排序,该投资经理得到数据有: 第93,-100;第94,-101;第95,-102;第96,-103,因此投资经理可以认为()

- A、VaR值应为-101.5

- B、VaR值应为101.5

- C、VaR值应为103

- D、VaR值应为-102.5

正确答案:C -

第7题:

某基金测算出A证券组合的风险价值(VaR)要大于B证券组合的风险价值(VaR),该结论主要依赖的是()。

- A、事后指标

- B、事中指标

- C、全过程指标

- D、事前指标

正确答案:A -

第8题:

( )反映了一年内实际用于固定资产投资的人力、物力和财力,是投资宏观调控的重要指标。

- A、投资增长率

- B、投资率

- C、在建投资规模

- D、年度投资规模

正确答案:D -

第9题:

在风险管理与控制中,VaR法具有的优势是()。

- A、VaR限额可以捕捉到市场环境和不同业务部门组合成分的变化

- B、VaR能够使人们深入了解到整个企业的风险状况和风险源

- C、VaR限额结合了杠杆效应和头寸规模效应

- D、VaR考虑了不同组合的风险分散效应

正确答案:A,B,C,D -

第10题:

单选题鉴于传统风险管理存在的缺陷,现代风险管理强调采用以VaR为核心,其主要优势有()。 Ⅰ.VaR计算简便 Ⅱ.VaR考虑了不同组合的风险分散效应 Ⅲ.VaR限额是动态的 Ⅳ.VaR限额结合了杠杆效应和头寸规模效应AⅡ、Ⅲ、Ⅳ

BⅠ、Ⅱ、Ⅳ

CⅡ、Ⅳ

DⅠ、Ⅱ、Ⅲ、Ⅳ

正确答案: C解析: 暂无解析 -

第11题:

单选题某基金测算出A证券组合的在险价值(VaR)要大于B证券组合的在险价值(VaR),该结论主要依据()。A事前指标

B事中指标

C事后指标

D全过程指标

正确答案: B解析: -

第12题:

单选题某风险经理正在对一个多头固定收益组合的VaR进行测量,在对初步计算进行检验时,发现该组合中约20%的固定收益证券表现为可以提前按照面值被回售,而且该因素没有在VaR初步计算中被考虑。那么在考虑了该因素后,组合的VaR会发生怎样的变化?()A没有变化

BVaR变大

CVaR变小

DVaR失效

正确答案: C解析: 暂无解析 -

第13题:

在风险管理与控制中,VaR法具有的优势有()。A:VaR限额可以捕捉到市场环境和不同业务部门组合成分的变化

B:VaR能够使人们深入了解到整个企业的风险状况和风险源

C:VaR限额结合了杠杆效应和头寸规模效应

D:VaR考虑了不同组合的风险分散效应答案:A,B,C,D解析:现代风险管理强调采用以VaR为核心,辅之以敏感性和压力测试等形式不同类型的风险限额组合。主要有以下的优势:①VaR限额可以捕捉到市场环境和不同业务部门组合成分的变化;②VaR能够使人们深入了解到整个企业的风险状况和风险源;③VaR限额结合了杠杆效应和头寸规模效应;④VaR考虑了不同组合的风险分散效应;⑤VaR限额易于在不同的组织层级上进行交流,管理层可以很,好地了解任何特定的头寸可能发生多大的潜在损失;⑥VaR限额可以在组织的不同层次上进行确定,从而可以对整个公司和不同业务部门的风险进行管理。 -

第14题:

(2016年)某基金测算出A证券组合的在险价值(VaR)要大于B证券组合的在险价值(VaR),该结论主要依赖的是()。A.事后指标

B.事前指标

C.事中指标

D.全过程指标答案:B解析:风险指标可以分成事前和事后两类。事后指标通常用来评价一个组合在历史上的表现和风险情况,而事前指标则通常用来衡量和预测目前组合在将来的表现和风险情况。风险价值(VaR),又称在险价值、风险收益、风险报酬,是指在一定的持有期和给定的置信水平下,利率、汇率等市场风险要素发生变化时可能对某项资金头寸、资产组合或投资机构造成的潜在最大损失。故风险价值属于事前指标。 -

第15题:

根据投资组合理论,投资组合的整体VaR小于等于其所包含的每个金融产品的VaR值之和。?答案:错解析:根据投资组合理论,投资组合的整体VaR小于等于其所包含的每个金融产品的VaR值之和。? -

第16题:

图8—1是资产组合价值变化△Ⅱ的概率密度函数曲线,其中阴影部分表示( )。

图8—1资产组合价值变化△Ⅱ的概率密度函数曲线A.资产组合价值变化跌破-VaR的概率是1-α%

B.资产组合价值变化跌破-VaR的概率是α%

C.资产组合价值变化超过-VaR的概率是α%

D.资产组合价值变化超过-VaR的概率是1-α%答案:A,C解析:钟形曲线是资产组合价值变化△Ⅱ的概率密度函数曲线,阴影部分的意思表示资产组合价值变化跌破-VaR的概率是1-“%。由此可以看出,阮R实际上是某个概率分布的分位数。 -

第17题:

投资组合理论认为投资组合的整体VaR大于其所包含的每个金融产品的VaR值之和。(?)?答案:错解析:根据投资组合理论,投资组合的整体VaR小于等于其所包含的每个金融产品的VaR值之和。? -

第18题:

某风险经理正在对一个多头固定收益组合的VaR进行测量,在对初步计算进行检验时,发现该组合中约20%的固定收益证券表现为可以提前按照面值被回售,而且该因素没有在VaR初步计算中被考虑。那么在考虑了该因素后,组合的VaR会发生怎样的变化?()

- A、没有变化

- B、VaR变大

- C、VaR变小

- D、VaR失效

正确答案:C -

第19题:

鉴于传统风险管理存在的缺陷,现代风险管理强调采用以VaR为核心,其主要优势有()。 Ⅰ.VaR计算简便 Ⅱ.VaR考虑了不同组合的风险分散效应 Ⅲ.VaR限额是动态的 Ⅳ.VaR限额结合了杠杆效应和头寸规模效应

- A、Ⅱ、Ⅲ、Ⅳ

- B、Ⅰ、Ⅱ、Ⅳ

- C、Ⅱ、Ⅳ

- D、Ⅰ、Ⅱ、Ⅲ、Ⅳ

正确答案:A -

第20题:

投资组合理论,投资组合的整体VaR大于其所包含的每个金融产品的VaR值之和。

正确答案:错误 -

第21题:

单选题下列各项关于VaR以及条件VaR的说法中,正确的有( )。Ⅰ.包含时间和置信度两个要素Ⅱ.VaR是指在正常的市场条件和给定的置信水平下,某一投资组合在给定的持有期间内可能发生的最大损失Ⅲ.两个组合的VaR值相同,尾部风险也一样大Ⅳ.条件VaR与VaR值的差值越大,说明风险在相同的VaR水平上更低AⅡ、Ⅲ

BⅠ、Ⅱ

CⅡ、Ⅳ

DⅡ、Ⅲ、Ⅳ

正确答案: B解析:

条件VaR,也称为期望尾损失,指组合处在超限区间之内损失的期望值。Ⅲ、Ⅳ两项,两个组合的VaR值相同,但尾部风险却可能相差很大。条件VaR能弥补VaR值在反映尾部风险方面的不足。如果条件VaR与VaR值的差值越大,说明该组合(或证券)损益分布的肥尾性越强,风险在相同的VaR水平上更高。 -

第22题:

单选题某基金测算出A证券组合的在险价值(VaR)要大于B证券组合的在险价值(VaR),该结论主要依赖的是( )。A事前指标

B事中指标

C事后指标

D全过程指标

正确答案: A解析: -

第23题:

单选题某基金测算出A证券组合在险价值(VaR)要大于B证券组合的在险价值(VaR),该结论主要依赖的是( )。A事前指标

B事中指标

C事后指标

D全过程指标

正确答案: C解析: