甲公司是一家以生产货物为主的生产企业,年不含税销售收入为170万元,可抵扣购进货物的金额为100万元。甲公司本年应纳增值税额为()万元。A、10.2B、11.9C、13.6D、15.3

题目

甲公司是一家以生产货物为主的生产企业,年不含税销售收入为170万元,可抵扣购进货物的金额为100万元。甲公司本年应纳增值税额为()万元。

- A、10.2

- B、11.9

- C、13.6

- D、15.3

相似考题

参考答案和解析

更多“甲公司是一家以生产货物为主的生产企业,年不含税销售收入为170万元,可抵扣购进货物的金额为100万元。甲公司本年应纳增值税额为()万元。A、10.2B、11.9C、13.6D、15.3”相关问题

-

第1题:

某企业为增值税一般纳税人,2009年1月份向农业生产者购进免税农产品100万元,当月销售货物取得不含税销售额200万元,销售的货物适用13%的增值税税率。上月末未抵扣完的进项税额尚有2万元。

要求:根据以上条件,计算该企业7月份增值税应纳税额。

正确答案:

应纳税额=当期销项税额-当期进项税额

当期进项税额=2+100×13%=15(万元)

当期销项税额=200×13%=26(万元)

应纳税额=26-15=11(万元)

该企业7月份应纳增值税14万元。 -

第2题:

共用题干

甲公司是一家生产性企业,年不含税销售额一直保持在100万元左右。该公司年不含税外购货物额为65万元左右。根据案例回答43—47题。甲公司如果作为增值税小规模纳税人,缴纳的增值税为()万元。

A:4

B:5

C:3

D:17答案:C解析:根据《中华人民共和国增值税暂行条例》第十二条的规定,小规模纳税人增值税征收率为3%。

小规模纳税人不得抵扣进项税,所以应纳增值税税额=100*3%=3(万元)。

一般纳税人可以抵扣进项税,所以应纳增值税税额=(100-65)*17%=5.95(万元)。

当一般纳税人增值税税率为17%,小规模纳税人增值税征收率为3%时,无差别平衡点抵扣率=1-3%/17%=82.35%。甲公司折扣率=65/100=65%<82.35%,应选择作为小规模纳税人,可比作为一般纳税人节税2.95万元(5.95-3)。 -

第3题:

共用题干

某工程承包公司承接了某建设单位的一个工程项目,工程总造价250万元。工程承包公司将该工程转包给了某施工单位,并在转包合同中约定支付给施工单位工程款200万元。根据案例回答55~57题。甲公司本年应纳增值税额为()万元。

A:10.2

B:11.9

C:13.6

D:15.3答案:B解析:若工程承包公司没有与建设单位签订建筑安装工程承包合同,那么就只能按照“服务业”税目计算缴纳营业税。即:应纳营业税=(250-200)*5%=2.5(万元),即25000元。

如果工程承包公司与建设单位签订了建筑安装工程合同,那么就按“建筑业”税目计算缴纳营业税。应纳营业税=(250-200)*3%=1.5(万元),即15000元。

工程承包公司与建设单位签订建筑安装工程合同,可以少纳税25000-15000=10000(元)。案例十六:甲公司是一家以生产货物为主的生产企业,年不含税销售收入为170万元,可抵扣购进货物的金额为100万元。根据案例十六回答58~59题。

从事货物生产的纳税人,年应税销售额在50万元以上(含50万元)的,为增值税一般纳税人,适用税率为17%。应纳增值税额=(170-100)*17%=11.9(万元)。

企业通过将企业分设为两个独立核算的企业,使其销售额分别为90万元和80万元,年应税销售额均在50万元以上,为一般纳税人,适用税率为17%,购进货物取得扣税凭证可以作为进项税抵扣。分设后的应纳税额为11.9万元[(90+80-100)*17%],可节约税款0万元(11.9-11.9)。 -

第4题:

位于市区的甲生产企业是增值税一般纳税人(具有进出口经营权),出口货物适用的征税率为13%,退税率为9%。2019年7月购进原材料,取得的增值税专用发票上注明增值税税额68万元;当月进料加工保税进口料件的组成计税价格是150万元;本月内销货物取得含税销售收入226万元;本月出口货物离岸价折合人民币300万元;已知进料加工保税进口料件的计划分配率为75%,6月末无留抵税额;8月内销产品,取得不含税销售收入200万元,购进生产用原材料,取得增值税专用发票上注明的增值税税额1.3万元。则下列关于甲企业7月和8月增值税的相关税务处理,正确的有( )。A.甲生产企业7月应退增值税6.75万元、免抵税额为0

B.甲生产企业7月应退增值税39万元、免抵税额为32.25万元

C.甲生产企业7月应退增值税32.25万元、免抵税额为6.75万元

D.甲生产企业8月留抵税额为7.55万元

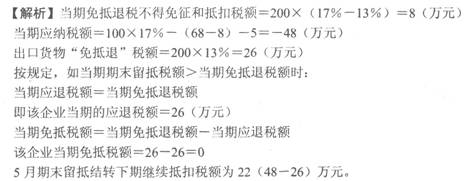

E.甲生产企业8月应缴纳增值税7.55万元答案:A,D解析:甲企业7月份增值税的计算:当月耗用进料加工保税进口料件的组成计税价格=300×75%=225(万元),当期不得免征和抵扣税额=(300-225)×(13%-9%)=3(万元);当期应纳增值税税额=226÷(1+13%)×13%-(68-3)=-39(万元);当期免抵退税额=(300-225)×9%=6.75(万元),当期应退甲企业增值税=6.75(万元),免抵税额=6.75-6.75=0,期末留抵税额=39-6.75=32.25(万元);甲企业8月应纳增值税=200×13%-1.3-32.25=-7.55(万元)。 -

第5题:

下列关于该企业向农民生产者购进棉花和向供销公司购进棉花计算的可抵扣进项数额的说法正确的有()。A、向供销公司购进棉花可抵扣的进项税额为3.825万元

B、向供销公司购进棉花可抵扣的进项税额为7.95万元

C、向农民生产者购进棉花可抵扣的进项税额为0

D、向农民生产者购进棉花可抵扣的进项税额为0.91万元答案:A,D解析:本题考核进项税的抵扣。向供销公司购进棉花可抵扣的进项税额=1.5×15×17%=3.825(万元)。增值税一般纳税人向农产品生产者购买免税农产品,准予按收购凭证上注明的收购价和13%扣除率计算进项税额,从当期销项税额中扣除。可抵扣的进项税额=1.4×5×13%=0.91(万元)。 -

第6题:

甲公司是一家生产性企业,年不含税销售额一直保持在100万元左右。该公司年不含税外购货物额为65万元左右。

甲公司如果作为增值税一般纳税人,适用的税率为( )。

A.4%

B.6%

C.17%

D.33%答案:C解析:增值税基本税率为17%,适用基本税率的应税项目包括:纳税人销售货物或进口货物(适用13%的货物除外);提供加工、修理修配劳务。 -

第7题:

甲公司是一家以生产货物为主的生产企业,年不含税销售收入为170万元,可抵扣购进货物的金额为100万元。

如果把甲公司分设为两个独立核算的企业,使其销售额分别为90万元和80万元,本年应纳增值税额为( )万元。

A.5.1

B.11.9

C.13.6

D.15.3答案:B解析:企业通过将企业分设为两个独立核算的企业,使其销售额分别为90万元和80万元,年应税销售额均在50万元以上,为一般纳税人,适用税率为17%,购进货物取得扣税凭证可以作为进项税抵扣。分设后的应纳税额为11.9万元[=(90+80-100)X17%],可节约税款0万元(=11.9-11.9)。 -

第8题:

甲企业为增值税一般纳税人,2019年12月购进一批生产免税产品和应税产品的原材料,取得增值税专用发票,注明价款为100万元,增值税税额为13万元。当月免税产品的销售额为100万元,应税产品的不含税销售额为200万元。则甲企业当月可以抵扣的进项税额为( )万元。A.4.33

B.6.5

C.8.67

D.13答案:C解析:(1)适用一般计税方法的纳税人,兼营简易计税方法计税项目、免征增值税项目而无法划分不得抵扣的进项税额,按照下列公式计算不得抵扣的进项税额:不得抵扣的进项税额=当期无法划分的全部进项税额×(当期简易计税方法计税项目销售额+免征增值税项目销售额)÷当期全部销售额,则甲企业当期不得抵扣的进项税额=13×100÷(100+200)=4.33(万元);(2)可以抵扣的进项税额=13-4.33=8.67(万元)。 -

第9题:

甲公司为增值税一般纳税人,主要生产电动工具,20/3年6月,甲公司发生如下事项: (1)6月3日,购入一批钢材,取得的增值税专用发票上注明的价款为80万元,增值税额13.6万元。 (2)6月11日,处理一批下脚料,取得含税销售收入3.51万元。 (3)6月23日,因管理不善,当月购进的钢材部分被盗,不含税金额12万元。 已知:甲公司取得的增值税专用发票已经主管税务机关认证并在当月抵扣,甲公司适用的增值税税率为17%。甲公司销售下脚料应纳的增值税税额是多少万元?

正确答案:销售下脚料应纳增值税=3.51÷(1+17%)× 17%=0.51(万元)。 -

第10题:

甲公司是一家生产性企业,年不含税销售额一直保持在100万元左右。该公司年不含税外购货物额为65万元左右。甲公司如果作为增值税一般纳税人,缴纳的增值税为()万元。

- A、4

- B、5.95

- C、6

- D、17

正确答案:B -

第11题:

不定项题甲公司本年应纳增值税额为( )万元。(3分)A10.2

B11.9

C13.6

D15.3

正确答案: A解析: -

第12题:

单选题某企业为增值税一般纳税人,2010年11月销售一批货物,取得收入100万元(不含税),当月购进用于生产该批货物的原材料成本60万元,进项税额10.2万元,则用购进抵扣法计算该企业11月应缴纳的增值税为( )万元。A6.8

B7.8

C10.2

D17

正确答案: B解析: 本题考核增值税的计算。该企业应缴纳的增值税=100×17%-10.2=6.8(万元)。 -

第13题:

自营出口的生产企业为增值税一般纳税人,出口货物征税率为17%,退税率为13%,2011年5月出口自产货物一批,出口收入折合人民币200万元。本月国内销售货物取得不含税销售收入100万元;国内购进货物专用发票注明价款为400万元,进项税额68万元通过认证:上期期末留抵税额5万元,该生产企业5月份留抵下期抵扣的税额是( )万元。

A.0

B.22

C.26

D.68

正确答案:B

-

第14题:

共用题干

甲公司是一家生产性企业,年不含税销售额一直保持在100万元左右。该公司年不含税外购货物额为65万元左右。根据案例回答43—47题。甲公司如果作为增值税小规模纳税人,适用的征收率为()。

A:4%

B:5%

C:3%

D:17%答案:C解析:根据《中华人民共和国增值税暂行条例》第十二条的规定,小规模纳税人增值税征收率为3%。

小规模纳税人不得抵扣进项税,所以应纳增值税税额=100*3%=3(万元)。

一般纳税人可以抵扣进项税,所以应纳增值税税额=(100-65)*17%=5.95(万元)。

当一般纳税人增值税税率为17%,小规模纳税人增值税征收率为3%时,无差别平衡点抵扣率=1-3%/17%=82.35%。甲公司折扣率=65/100=65%<82.35%,应选择作为小规模纳税人,可比作为一般纳税人节税2.95万元(5.95-3)。 -

第15题:

共用题干

甲公司是一家生产性企业,年不含税销售额一直保持在100万元左右。该公司年不含税外购货物额为65万元左右。根据案例回答43—47题。C答案:B解析:根据《中华人民共和国增值税暂行条例》第十二条的规定,小规模纳税人增值税征收率为3%。

小规模纳税人不得抵扣进项税,所以应纳增值税税额=100*3%=3(万元)。

一般纳税人可以抵扣进项税,所以应纳增值税税额=(100-65)*17%=5.95(万元)。

当一般纳税人增值税税率为17%,小规模纳税人增值税征收率为3%时,无差别平衡点抵扣率=1-3%/17%=82.35%。甲公司折扣率=65/100=65%<82.35%,应选择作为小规模纳税人,可比作为一般纳税人节税2.95万元(5.95-3)。 -

第16题:

下列关于该企业向农民生产者购进棉花和向供销公司购进棉花计算的可抵扣进项税额的说法正确的有( )。 查看材料A.向供销公司购进棉花可抵扣的进项税额为8.95万元

B.向供销公司购进棉花可抵扣的进项税额为5.85万元

C.向农民生产者购进棉花可抵扣的进项税额为0万元

D.向农民生产者购进棉花可抵扣的进项税额为1.82万元答案:B,D解析:向供销公司购进棉花可抵扣的进项税额=1.5×30×13%=5.85(万元)。增值税一般纳税人向农产品生产者购买免税农产品,准予按收购凭证上注明的收购价和13%的扣除率计算进项税额,从当期销项税额中扣除。可抵扣的进项税额=14×13%=1.82(万元)。 -

第17题:

甲公司是一家以生产货物为主的生产企业,年不含税销售收入为170万元,可抵扣购进货物的金额为100万元。

甲公司本年应纳增值税额为( )万元。

A.10.2

B.11.9

C.13.6

D.15.3答案:B解析:确定小规模纳税人的标准:①从事货物生产或提供应税劳务的纳税人,以及从事货物生产或提供应税劳务为主并兼营货物批发或零售的纳税人,年应征增值税的销售额在50万元以下;②上述规定范围以外的纳税人,年应税销售额在80万元以下。故甲公司为增值税一般纳税人,适用税率为17%。应纳增值税额=(170-100)×17%=11.9(万元)。 -

第18题:

甲公司是一家生产性企业,年不含税销售额一直保持在100万元左右。该公司年不含税外购货物额为65万元左右。

甲公司如果作为增值税一般纳税人,缴纳的增值税为( )万元。

A.4

B.5.95

C.6

D.17答案:B解析:一般纳税人应纳税额=销项税额一进项税额,销项税额=应税销售额X适用税率。所以应纳增值税税额=(100-65)×17%=5.95(万元)。 -

第19题:

某市自营出口的生产企业为增值税一般纳税人,出口货物的征税率为16%,退税率为13%。企业总计购进原材料取得增值税专用发票注明价款300万元,税款48万元,已经抵扣进项税额。企业当月内销货物取得不含税收入400万元,企业出口货物,取得价款200万元。企业当期应纳的城建税是多少?答案:解析:当期免抵退税不得免征和抵扣税额=200×(16%-13%)=6(万元)。

当期应纳税额=0+400×16%-(300×16%-6)=22(万元)。

当期免抵退税额=200×13%=26(万元)。

当期的免抵税额=26(万元)。

当期应纳的城建税=(22+26)×7%=3.36(万元)。 -

第20题:

某商场本月向消费者零售货物,销售额为23.4万元。本月购进甲货物,取得增值税专用发票,进项税额为1.4万元,同时,购进乙货物,取得普通发票,增值税额为0.8万元。该企业适用的增值税税率为17%,则该企业本月应纳增值税税额为()万元。A.1.2

B.2.58

C.1.64

D.2答案:D解析:本月应纳增值税税额=23.4÷(1+17%)×17%-1.4=2(万元)。 -

第21题:

甲公司是一家生产性企业,年不含税销售额一直保持在100万元左右。该公司年不含税外购货物额为65万元左右。甲公司如果作为增值税一般纳税人,适用的税率为()

- A、4%

- B、6%

- C、17%

- D、33%

正确答案:C -

第22题:

甲公司是一家以生产货物为主的生产企业,年不含税销售收入为170万元,可抵扣购进货物的金额为100万元。如果把甲公司分设为两个独立核算的企业,使其销售额分别为90万元和80万元,本年应纳增值税额为()万元。

- A、5.1

- B、11.9

- C、13.6

- D、15.3

正确答案:B -

第23题:

单选题甲公司是一家以生产货物为主的生产企业,年不含税销售收入为170万元,可抵扣购进货物的金额为100万元。如果把甲公司分设为两个独立核算的企业,使其销售额分别为90万元和80万元,本年应纳增值税额为()万元。A5.1

B11.9

C13.6

D15.3

正确答案: A解析: 企业通过将企业分设为两个独立核算的企业,使其销售额分别为90万元和80万元,年应税销售额均在50万元以上,为一般纳税人,适用税率为17%,购进货物取得扣税凭证可以作为进项税抵扣。分设后的应纳税额为11.9万元[=(90+80-100)X17%],可节约税款0万元(=11.9-11.9)。