李先生,某公司高级经理,月税前收入为8000元;秦女士,银行职员,月税前收入为4500元。他们的孩子刚满2周岁。目前李先生一家与秦女士的父母住在一起,两位老人每月有1500元的收入。每月家庭生活开支为4000元。李先生夫妻两人均参加了社会保险,两位老人也有社会医疗保险,但全家人都没有购买商业保险。如果为李先生夫妇家庭设计风险管理与保险规划,下列说法不正确的是()A、风险管理与保险规划的侧重点在于使家庭资产增值B、为李先生家做的风险管理与保险规划要注重用最小的成本使全家获得最大的保障C、类似李先生这样的家庭

题目

李先生,某公司高级经理,月税前收入为8000元;秦女士,银行职员,月税前收入为4500元。他们的孩子刚满2周岁。目前李先生一家与秦女士的父母住在一起,两位老人每月有1500元的收入。每月家庭生活开支为4000元。李先生夫妻两人均参加了社会保险,两位老人也有社会医疗保险,但全家人都没有购买商业保险。如果为李先生夫妇家庭设计风险管理与保险规划,下列说法不正确的是()

- A、风险管理与保险规划的侧重点在于使家庭资产增值

- B、为李先生家做的风险管理与保险规划要注重用最小的成本使全家获得最大的保障

- C、类似李先生这样的家庭需要用商业保险来完善风险管理与保险规划,而不是只依靠社会保险

- D、李先生家的风险管理与保险规划中的商业保险可以考虑重大疾病险、意外伤害保险和定期寿险

相似考题

更多“李先生,某公司高级经理,月税前收入为8000元;秦女士,银行职员,月税前收入为4500元。他们的孩子刚满2周岁。目前李先生一家与秦女士的父母住在一起,两位老人每月有1500元的收入。每月家庭生活开支为4000元。李先生夫妻两人均参加了社会保险,两位老人也有社会医疗保险,但全家人都没有购买商业保险。如果为李先生夫妇家庭设计风险管理与保险规划,下列说法不正确的是()A、风险管理与保险规划的侧重点在于使家庭资产增值B、为李先生家做的风险管理与保险规划要注重用最小的成本使全家获得最大的保障C、类似李先生这样的家庭”相关问题

-

第1题:

共用题干

李先生,某公司高级经理,月税前收入为8000元;秦女士,银行职员,月税前收入为4500元。他们的孩子刚满2周岁。目前李先生一家与秦女士的父母住在一起,两位老人每月有1500元的收入。每月家庭生活开支为4000元。李先生夫妻两人均参加了社会保险,两位老人也有社会医疗保险,但全家人都没有购买商业保险。根据案例回答10~12题。以下关于李先生家庭保险规划设计的说法正确的是()。

A:李先生的保额应该低于秦女士

B:应该优先给孩子买保险,再考虑李先生夫妇的保险保障

C:应该优先给秦女士的父母买保险,再考虑李先生夫妇的保险保障

D:可以用预留较高医疗基金的方式替代为秦女士父母买保险的规划答案:D解析:社会保险与商业保险是一种优势互补、相互结合的关系,并不是可以完全替代的。社会保险是基础,虽杯水车薪但如有就一定要;商业保险应是主体,补充社保的严重不足,也是非要不可的。“社保+商保”才是最佳的选择。

A项,风险管理与保险规划的侧重点在于提供保障功能,而不是在于家庭资产的增值。

A项,李先生是家庭收入的主要创造者,李先生对家庭收入的影响最大,所以李先生的保额应高于秦女士;B项,李先生夫妇的孩子刚满2周岁,为孩子购买保险的意义较小,应优先考虑李先生夫妇的保险保障;C项,秦女士的父母有退休收入而且参加了社会医疗保险,他们面临的风险比李先生夫妇要小,应优先给李先生夫妇买保险,再考虑秦女士的父母的保险保障。 -

第2题:

共用题干

王先生,35岁,某研究所研究员,每月税前收入为7000元;张女士,31岁,股份制银行支行信贷员,每月税前收入为5000元,年终有20000元的奖金。夫妻的小宝贝刚刚l周岁。目前夫妻两人与张女士的父母住在一起,两位老人每月有1000元的收入。王先生夫妇有一套价值60万的房产,公积金贷款40万,30年期,等额本息还款已还了8年。家里准备备用现金5000元,每月家庭生活开支为4500元。夫妻两人均有单位社保和补充医疗保险,两位老人也有社会医疗保险,全家人都没有购买商业保险。家里有5万元定期存款,王先生有提前归还部分银行房贷的打算。根据案例回答30~42题。王先生夫妇家庭的“其他金融资产”值为()元。

A:0

B:5000

C:50000

D:55000答案:A解析:王先生夫妇家庭高流动性资产为现金和定期存款,所以资产总值=5000+50000=55000(元)。

总资产额=现金与现金等价物+其他金融资产+个人资产=55000+0+650000=705000(元)。

运用财务计算器计算如下:P/Y=12,N=360,I/Y=4.41,PV=400000,PMT=-2005.41。然后:2NDAMORT即生成分期付款计划表。赋P1值1ENTER,再赋P2值96ENTER,即可查出余额(BAL=338500.80)(王先生家中没有别的负债,故该房贷负债即为全部负债)。

净资产=资产总额-负债总额=705000-338501=366499(元)。

清偿比率=净资产/总资产=366499/705000=0.52;负债比率=负债总额/资产总额=338501/705000=0.48。

计算步骤如下:①王先生每月交税:(7000-3500)*10%-105=245(元);②张女士每月交税:(5000-3500)*3%=45(元);③夫妇年税前工资=(7000+5000)*12=144000(元);④夫妇年交税=(245+45)*12=3480(元);⑤夫妇年税后工资=144000-3480=140520(元)。

计算步骤如下:①奖金和津贴:20000元;②纳税支出:20000/12=1666.67(元);③适用税率和速算扣除数分别为10%和25元;④奖金和津贴所纳税额:20000*10%-25=1975(元);⑤净增加=奖金和津贴-所纳税额=20000-1975=18025(元)。

现金支出总计=家庭月支出*12+房贷每月还款额*12+工资、薪金所得税支出+奖金和津贴所得税支=4500*12+2005*12+11400+1975=91435(元)。

现金收入=夫妇的年税后工资+税后奖金和津贴收入+父母的税收收入=132600+18025+1000*12=162625(元)。

税前收入=144000+20000+12000=176000(元);家庭结余比率=结余/税后收入=(176000-91435)/(176000-13375)=0.52。 -

第3题:

共用题干

王先生,35岁,某研究所研究员,每月税前收入为7000元;张女士,31岁,股份制银行支行信贷员,每月税前收入为5000元,年终有20000元的奖金。夫妻的小宝贝刚刚l周岁。目前夫妻两人与张女士的父母住在一起,两位老人每月有1000元的收入。王先生夫妇有一套价值60万的房产,公积金贷款40万,30年期,等额本息还款已还了8年。家里准备备用现金5000元,每月家庭生活开支为4500元。夫妻两人均有单位社保和补充医疗保险,两位老人也有社会医疗保险,全家人都没有购买商业保险。家里有5万元定期存款,王先生有提前归还部分银行房贷的打算。根据案例回答30~42题。王先生家庭目前拥有()元净资产。

A:704999

B:338499

C:54999

D:366499答案:D解析:王先生夫妇家庭高流动性资产为现金和定期存款,所以资产总值=5000+50000=55000(元)。

总资产额=现金与现金等价物+其他金融资产+个人资产=55000+0+650000=705000(元)。

运用财务计算器计算如下:P/Y=12,N=360,I/Y=4.41,PV=400000,PMT=-2005.41。然后:2NDAMORT即生成分期付款计划表。赋P1值1ENTER,再赋P2值96ENTER,即可查出余额(BAL=338500.80)(王先生家中没有别的负债,故该房贷负债即为全部负债)。

净资产=资产总额-负债总额=705000-338501=366499(元)。

清偿比率=净资产/总资产=366499/705000=0.52;负债比率=负债总额/资产总额=338501/705000=0.48。

计算步骤如下:①王先生每月交税:(7000-3500)*10%-105=245(元);②张女士每月交税:(5000-3500)*3%=45(元);③夫妇年税前工资=(7000+5000)*12=144000(元);④夫妇年交税=(245+45)*12=3480(元);⑤夫妇年税后工资=144000-3480=140520(元)。

计算步骤如下:①奖金和津贴:20000元;②纳税支出:20000/12=1666.67(元);③适用税率和速算扣除数分别为10%和25元;④奖金和津贴所纳税额:20000*10%-25=1975(元);⑤净增加=奖金和津贴-所纳税额=20000-1975=18025(元)。

现金支出总计=家庭月支出*12+房贷每月还款额*12+工资、薪金所得税支出+奖金和津贴所得税支=4500*12+2005*12+11400+1975=91435(元)。

现金收入=夫妇的年税后工资+税后奖金和津贴收入+父母的税收收入=132600+18025+1000*12=162625(元)。

税前收入=144000+20000+12000=176000(元);家庭结余比率=结余/税后收入=(176000-91435)/(176000-13375)=0.52。 -

第4题:

共用题干

王先生,35岁,某研究所研究员,每月税前收入为7000元;张女士,31岁,股份制银行支行信贷员,每月税前收入为5000元,年终有20000元的奖金。夫妻的小宝贝刚刚l周岁。目前夫妻两人与张女士的父母住在一起,两位老人每月有1000元的收入。王先生夫妇有一套价值60万的房产,公积金贷款40万,30年期,等额本息还款已还了8年。家里准备备用现金5000元,每月家庭生活开支为4500元。夫妻两人均有单位社保和补充医疗保险,两位老人也有社会医疗保险,全家人都没有购买商业保险。家里有5万元定期存款,王先生有提前归还部分银行房贷的打算。根据案例回答30~42题。王先生夫妇家庭现金流量表中支出总计为()元。

A:24060

B:54000

C:78060

D:91435答案:D解析:王先生夫妇家庭高流动性资产为现金和定期存款,所以资产总值=5000+50000=55000(元)。

总资产额=现金与现金等价物+其他金融资产+个人资产=55000+0+650000=705000(元)。

运用财务计算器计算如下:P/Y=12,N=360,I/Y=4.41,PV=400000,PMT=-2005.41。然后:2NDAMORT即生成分期付款计划表。赋P1值1ENTER,再赋P2值96ENTER,即可查出余额(BAL=338500.80)(王先生家中没有别的负债,故该房贷负债即为全部负债)。

净资产=资产总额-负债总额=705000-338501=366499(元)。

清偿比率=净资产/总资产=366499/705000=0.52;负债比率=负债总额/资产总额=338501/705000=0.48。

计算步骤如下:①王先生每月交税:(7000-3500)*10%-105=245(元);②张女士每月交税:(5000-3500)*3%=45(元);③夫妇年税前工资=(7000+5000)*12=144000(元);④夫妇年交税=(245+45)*12=3480(元);⑤夫妇年税后工资=144000-3480=140520(元)。

计算步骤如下:①奖金和津贴:20000元;②纳税支出:20000/12=1666.67(元);③适用税率和速算扣除数分别为10%和25元;④奖金和津贴所纳税额:20000*10%-25=1975(元);⑤净增加=奖金和津贴-所纳税额=20000-1975=18025(元)。

现金支出总计=家庭月支出*12+房贷每月还款额*12+工资、薪金所得税支出+奖金和津贴所得税支=4500*12+2005*12+11400+1975=91435(元)。

现金收入=夫妇的年税后工资+税后奖金和津贴收入+父母的税收收入=132600+18025+1000*12=162625(元)。

税前收入=144000+20000+12000=176000(元);家庭结余比率=结余/税后收入=(176000-91435)/(176000-13375)=0.52。 -

第5题:

王先生,35岁,某研究所研究员,每月税前收入为7000元;张女士,31岁,股份制银行支行信贷员,每月税前收入为5000元,年终有20000元的奖金。夫妻的小宝贝刚刚l周岁。目前夫妻两人与张女士的父母住在一起,两位老人每月有1000元的收入。王先生夫妇有一套价值60万的房产,公积金贷款40万,30年期,等额本息还款已还了8年。家里准备备用现金5000元,每月家庭生活开支为4500元。夫妻两人均有单位社保和补充医疗保险,两位老人也有社会医疗保险,全家人都没有购买商业保险。家里有5万元定期存款,王先生有提前归还部分银行房贷的打算。根据案例回答30~42题。

张女士的年终奖金计入家庭现金流量表中,增加现金流入( )元。

A.20000

B.19005

C.19858

D.18025答案:D解析:计算步骤如下:①奖金和津贴:20000元;②纳税支出:20000÷12=1666.67(元);③适用税率和速算扣除数分别为10%和25元;④奖金和津贴所纳税额:20000×10%-25=1975(元);⑤净增加=奖金和津贴-所纳税额=20000-1975=18025(元)。 -

第6题:

共用题干

李先生,某公司高级经理,月税前收入为8000元;秦女士,银行职员,月税前收入为4500元。他们的孩子刚满2周岁。目前李先生一家与秦女士的父母住在一起,两位老人每月有1500元的收入。每月家庭生活开支为4000元。李先生夫妻两人均参加了社会保险,两位老人也有社会医疗保险,但全家人都没有购买商业保险。根据案例回答10~12题。如果为李先生夫妇家庭设计风险管理与保险规划,下列说法不正确的是()。

A:风险管理与保险规划的侧重点在于使家庭资产增值

B:为李先生家做的风险管理与保险规划要注重用最小的成本使全家获得最大的保障

C:类似李先生这样的家庭需要用商业保险来完善风险管理与保险规划,而不是只依靠社会保险

D:李先生家的风险管理与保险规划中的商业保险可以考虑重大疾病险、意外伤害保险和定期寿险答案:A解析:社会保险与商业保险是一种优势互补、相互结合的关系,并不是可以完全替代的。社会保险是基础,虽杯水车薪但如有就一定要;商业保险应是主体,补充社保的严重不足,也是非要不可的。“社保+商保”才是最佳的选择。

A项,风险管理与保险规划的侧重点在于提供保障功能,而不是在于家庭资产的增值。

A项,李先生是家庭收入的主要创造者,李先生对家庭收入的影响最大,所以李先生的保额应高于秦女士;B项,李先生夫妇的孩子刚满2周岁,为孩子购买保险的意义较小,应优先考虑李先生夫妇的保险保障;C项,秦女士的父母有退休收入而且参加了社会医疗保险,他们面临的风险比李先生夫妇要小,应优先给李先生夫妇买保险,再考虑秦女士的父母的保险保障。 -

第7题:

共用题干

王先生,35岁,某研究所研究员,每月税前收入为7000元;张女士,31岁,股份制银行支行信贷员,每月税前收入为5000元,年终有20000元的奖金。夫妻的小宝贝刚刚l周岁。目前夫妻两人与张女士的父母住在一起,两位老人每月有1000元的收入。王先生夫妇有一套价值60万的房产,公积金贷款40万,30年期,等额本息还款已还了8年。家里准备备用现金5000元,每月家庭生活开支为4500元。夫妻两人均有单位社保和补充医疗保险,两位老人也有社会医疗保险,全家人都没有购买商业保险。家里有5万元定期存款,王先生有提前归还部分银行房贷的打算。根据案例回答30~42题。个人所得税免征额为()元。

A:1800

B:3500

C:2200

D:2400答案:B解析:王先生夫妇家庭高流动性资产为现金和定期存款,所以资产总值=5000+50000=55000(元)。

总资产额=现金与现金等价物+其他金融资产+个人资产=55000+0+650000=705000(元)。

运用财务计算器计算如下:P/Y=12,N=360,I/Y=4.41,PV=400000,PMT=-2005.41。然后:2NDAMORT即生成分期付款计划表。赋P1值1ENTER,再赋P2值96ENTER,即可查出余额(BAL=338500.80)(王先生家中没有别的负债,故该房贷负债即为全部负债)。

净资产=资产总额-负债总额=705000-338501=366499(元)。

清偿比率=净资产/总资产=366499/705000=0.52;负债比率=负债总额/资产总额=338501/705000=0.48。

计算步骤如下:①王先生每月交税:(7000-3500)*10%-105=245(元);②张女士每月交税:(5000-3500)*3%=45(元);③夫妇年税前工资=(7000+5000)*12=144000(元);④夫妇年交税=(245+45)*12=3480(元);⑤夫妇年税后工资=144000-3480=140520(元)。

计算步骤如下:①奖金和津贴:20000元;②纳税支出:20000/12=1666.67(元);③适用税率和速算扣除数分别为10%和25元;④奖金和津贴所纳税额:20000*10%-25=1975(元);⑤净增加=奖金和津贴-所纳税额=20000-1975=18025(元)。

现金支出总计=家庭月支出*12+房贷每月还款额*12+工资、薪金所得税支出+奖金和津贴所得税支=4500*12+2005*12+11400+1975=91435(元)。

现金收入=夫妇的年税后工资+税后奖金和津贴收入+父母的税收收入=132600+18025+1000*12=162625(元)。

税前收入=144000+20000+12000=176000(元);家庭结余比率=结余/税后收入=(176000-91435)/(176000-13375)=0.52。 -

第8题:

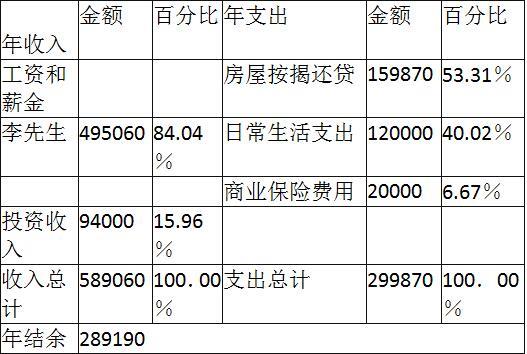

李先生家庭收入支出情况如表8—3所示。

表8-3家庭收入支出表

客户:李先生家庭日期:2014年1月1日至2014年12月31日单位:元

下列对李先生家庭财务状况的描述错误的是()。查看材料A.李先生家庭的结余比例较高

B.李先生家庭离财务自由的距离比较近

C.李先生家庭财富积累速度较慢,资金较紧张

D.李先生家庭可通过投资策略的改变提高收益率,增加理财收入答案:C解析:AC两项,李先生家庭结余比率=年结余/年税后收入=289190/589060=49.09%,在参考值30%之上,反映李先生家庭财富积累速度较快,在资金安排方面也有很大的余地。BD两项,李先生家庭的财务自由度已经接近1,离财务自由的距离比较近。一方面,可以通过投资策略的改变提高收益率,理财收入会增加;另一方面,李先生家庭的结余比例较高,随着每年增加的投资资金积累,理财收入会随之增加。 -

第9题:

李先生(40岁)是某私企老板,年收入约30万元。李太太(38岁)是公务员,年收入在5万元左右。女儿小莉今年12岁。李先生的母亲与李先生一家同住,今年70岁,每月退休费1000元。

李先生往年都给自己的侄子侄女们送红包,今年李先生想送个有新意的红包,免得小孩子乱花钱,准备送每个小孩一份教育保险。您对李先生的做法怎么看( )A.李先生与自己的侄子不是直系亲属,不能送保险

B.李先生与自己的侄子是亲戚,可以送保险

C.李先生为他们投保,受益人可以写自己

D.保险不是礼物,不能用来送答案:A解析:根据可保利益原则,在订立和履行保险合同的过程中,投保人或被保险人对保险标的必须具有可保利益,如果投保人对保险标的不具有可保利益,签订的保险合同无效。投保人对下列人员具有保险利益:①本人;②配偶、子女、父母;③前项以外与投保人有抚养、赡养或者扶养关系的家庭其他成员、近亲属;④与投保人有劳动关系的劳动者。李先生对自己的侄子没有可保利益,不能送保险。 -

第10题:

李先生于1998年与王女士结婚,并于1999年作为投保人以自己为被保险人向某保险公司购买数份人身意外险,保险金额人民币数万元,李先生在保险合同受益人一栏中填写了“妻子”。2000年,李先生因与妻子王女士感情不和而协议离婚,双方未对保险单处理进行约定。2001年9月,李先生又与杜女士结婚。2003年2月,李先生不幸遭遇车祸身亡。李先生去世后,王女士与杜女士都认为自己应当是保险合同的受益人,分别向保险公司提起给付保险金的请求。王女士的理由是李先生签订保险合同是在与其婚姻关系存续期间所为,其为李先生的合法妻子,李先生当时指定妻子为受益人的真意当然是王女士。杜女士则认为李先生与王女士的婚姻关系已经不复存在,而她才是李先生出事时的合法妻子,故理应由其作为受益人领取保险金。保险公司也无法判断该向谁理赔,故王女士向人民法院提起诉讼,请求法院判令保险公司向自己承担保险责任。本案中应该确定谁为受益人?

正确答案: 杜女士应为受益人。理由有二:首先,王女士与李先生离婚的行为导致其丧失李的“妻子”的身份,而杜女士拥有了这种身份。其次,法律之所以允许投保人或被保险人指定被保险人的利害关系人作为受益人,其主要目的在于当被保险人发生保险事故后,受益人可以从保险人处领取定数额的保险金,以弥补由于其利害关系人遭受不幸而可能给他带来的物质上或精神上的损害和负担。这里所谓的受益人当然是现实的合格的受益人。本案中李先生投保的本意应当是;若其发生保险事故,会给他的妻子带来物质上和精神上的损害和负担,故希望保险公司给与其以一定的补偿。很明显,当然是给他现实的合法妻子以补偿,而不是给他的前妻以补偿。所以本案受益人应当是杜女士。 -

第11题:

李先生(40岁)是某私企老板,年收入约30万元。李太太(38岁)是公务员,年收入在5万元左右。女儿小莉今年12岁。李先生的母亲与李先生一家同住,今年70岁,每月退休费1000元。李先生往年都给自己的侄子侄女们送红包,今年李先生想送个有新意的红包,免得小孩子乱花钱,准备送每个小孩一份教育保险。您对李先生的做法怎么看?()

- A、李先生与自己的侄子不是直系亲属,不能送保险

- B、李先生与自己的侄子是亲戚,可以送保险

- C、李先生为他们投保,受益人可以写自己

- D、保险不是礼物,不能用来送

正确答案:A -

第12题:

不定项题(2)以下关于李先生家庭保险规划设计的说法正确的是( )。A李先生的保额应该低于秦女士

B应该优先给孩子买保险,再考虑李先生夫妇的保险保障

C应该优先给秦女士的父母买保险,再考虑李先生夫妇的保险保障

D可以用预留较高医疗基金的方式替代为秦女士父母买保险的规划

正确答案: B解析: -

第13题:

共用题干

王先生,35岁,某研究所研究员,每月税前收入为7000元;张女士,31岁,股份制银行支行信贷员,每月税前收入为5000元,年终有20000元的奖金。夫妻的小宝贝刚刚l周岁。目前夫妻两人与张女士的父母住在一起,两位老人每月有1000元的收入。王先生夫妇有一套价值60万的房产,公积金贷款40万,30年期,等额本息还款已还了8年。家里准备备用现金5000元,每月家庭生活开支为4500元。夫妻两人均有单位社保和补充医疗保险,两位老人也有社会医疗保险,全家人都没有购买商业保险。家里有5万元定期存款,王先生有提前归还部分银行房贷的打算。根据案例回答30~42题。若个人资产部分只计算房产,并且王先生夫妇家庭的这套房产市价为65万元,王先生家庭的总资产额为()元。

A:55000

B:650000

C:655000

D:705000答案:D解析:王先生夫妇家庭高流动性资产为现金和定期存款,所以资产总值=5000+50000=55000(元)。

总资产额=现金与现金等价物+其他金融资产+个人资产=55000+0+650000=705000(元)。

运用财务计算器计算如下:P/Y=12,N=360,I/Y=4.41,PV=400000,PMT=-2005.41。然后:2NDAMORT即生成分期付款计划表。赋P1值1ENTER,再赋P2值96ENTER,即可查出余额(BAL=338500.80)(王先生家中没有别的负债,故该房贷负债即为全部负债)。

净资产=资产总额-负债总额=705000-338501=366499(元)。

清偿比率=净资产/总资产=366499/705000=0.52;负债比率=负债总额/资产总额=338501/705000=0.48。

计算步骤如下:①王先生每月交税:(7000-3500)*10%-105=245(元);②张女士每月交税:(5000-3500)*3%=45(元);③夫妇年税前工资=(7000+5000)*12=144000(元);④夫妇年交税=(245+45)*12=3480(元);⑤夫妇年税后工资=144000-3480=140520(元)。

计算步骤如下:①奖金和津贴:20000元;②纳税支出:20000/12=1666.67(元);③适用税率和速算扣除数分别为10%和25元;④奖金和津贴所纳税额:20000*10%-25=1975(元);⑤净增加=奖金和津贴-所纳税额=20000-1975=18025(元)。

现金支出总计=家庭月支出*12+房贷每月还款额*12+工资、薪金所得税支出+奖金和津贴所得税支=4500*12+2005*12+11400+1975=91435(元)。

现金收入=夫妇的年税后工资+税后奖金和津贴收入+父母的税收收入=132600+18025+1000*12=162625(元)。

税前收入=144000+20000+12000=176000(元);家庭结余比率=结余/税后收入=(176000-91435)/(176000-13375)=0.52。 -

第14题:

共用题干

王先生,35岁,某研究所研究员,每月税前收入为7000元;张女士,31岁,股份制银行支行信贷员,每月税前收入为5000元,年终有20000元的奖金。夫妻的小宝贝刚刚l周岁。目前夫妻两人与张女士的父母住在一起,两位老人每月有1000元的收入。王先生夫妇有一套价值60万的房产,公积金贷款40万,30年期,等额本息还款已还了8年。家里准备备用现金5000元,每月家庭生活开支为4500元。夫妻两人均有单位社保和补充医疗保险,两位老人也有社会医疗保险,全家人都没有购买商业保险。家里有5万元定期存款,王先生有提前归还部分银行房贷的打算。根据案例回答30~42题。王先生夫妇的年税后工资(不含奖金)合计为()元。

A:144000

B:132600

C:12000

D:10910答案:B解析:王先生夫妇家庭高流动性资产为现金和定期存款,所以资产总值=5000+50000=55000(元)。

总资产额=现金与现金等价物+其他金融资产+个人资产=55000+0+650000=705000(元)。

运用财务计算器计算如下:P/Y=12,N=360,I/Y=4.41,PV=400000,PMT=-2005.41。然后:2NDAMORT即生成分期付款计划表。赋P1值1ENTER,再赋P2值96ENTER,即可查出余额(BAL=338500.80)(王先生家中没有别的负债,故该房贷负债即为全部负债)。

净资产=资产总额-负债总额=705000-338501=366499(元)。

清偿比率=净资产/总资产=366499/705000=0.52;负债比率=负债总额/资产总额=338501/705000=0.48。

计算步骤如下:①王先生每月交税:(7000-3500)*10%-105=245(元);②张女士每月交税:(5000-3500)*3%=45(元);③夫妇年税前工资=(7000+5000)*12=144000(元);④夫妇年交税=(245+45)*12=3480(元);⑤夫妇年税后工资=144000-3480=140520(元)。

计算步骤如下:①奖金和津贴:20000元;②纳税支出:20000/12=1666.67(元);③适用税率和速算扣除数分别为10%和25元;④奖金和津贴所纳税额:20000*10%-25=1975(元);⑤净增加=奖金和津贴-所纳税额=20000-1975=18025(元)。

现金支出总计=家庭月支出*12+房贷每月还款额*12+工资、薪金所得税支出+奖金和津贴所得税支=4500*12+2005*12+11400+1975=91435(元)。

现金收入=夫妇的年税后工资+税后奖金和津贴收入+父母的税收收入=132600+18025+1000*12=162625(元)。

税前收入=144000+20000+12000=176000(元);家庭结余比率=结余/税后收入=(176000-91435)/(176000-13375)=0.52。 -

第15题:

共用题干

王先生,35岁,某研究所研究员,每月税前收入为7000元;张女士,31岁,股份制银行支行信贷员,每月税前收入为5000元,年终有20000元的奖金。夫妻的小宝贝刚刚l周岁。目前夫妻两人与张女士的父母住在一起,两位老人每月有1000元的收入。王先生夫妇有一套价值60万的房产,公积金贷款40万,30年期,等额本息还款已还了8年。家里准备备用现金5000元,每月家庭生活开支为4500元。夫妻两人均有单位社保和补充医疗保险,两位老人也有社会医疗保险,全家人都没有购买商业保险。家里有5万元定期存款,王先生有提前归还部分银行房贷的打算。根据案例回答30~42题。假定张女士父母的收入为税后收入,定期存款的利息收入忽略不计,王先生夫妇家庭现金流量表收入总计为()元。

A:130920

B:142920

C:162625

D:173565答案:C解析:王先生夫妇家庭高流动性资产为现金和定期存款,所以资产总值=5000+50000=55000(元)。

总资产额=现金与现金等价物+其他金融资产+个人资产=55000+0+650000=705000(元)。

运用财务计算器计算如下:P/Y=12,N=360,I/Y=4.41,PV=400000,PMT=-2005.41。然后:2NDAMORT即生成分期付款计划表。赋P1值1ENTER,再赋P2值96ENTER,即可查出余额(BAL=338500.80)(王先生家中没有别的负债,故该房贷负债即为全部负债)。

净资产=资产总额-负债总额=705000-338501=366499(元)。

清偿比率=净资产/总资产=366499/705000=0.52;负债比率=负债总额/资产总额=338501/705000=0.48。

计算步骤如下:①王先生每月交税:(7000-3500)*10%-105=245(元);②张女士每月交税:(5000-3500)*3%=45(元);③夫妇年税前工资=(7000+5000)*12=144000(元);④夫妇年交税=(245+45)*12=3480(元);⑤夫妇年税后工资=144000-3480=140520(元)。

计算步骤如下:①奖金和津贴:20000元;②纳税支出:20000/12=1666.67(元);③适用税率和速算扣除数分别为10%和25元;④奖金和津贴所纳税额:20000*10%-25=1975(元);⑤净增加=奖金和津贴-所纳税额=20000-1975=18025(元)。

现金支出总计=家庭月支出*12+房贷每月还款额*12+工资、薪金所得税支出+奖金和津贴所得税支=4500*12+2005*12+11400+1975=91435(元)。

现金收入=夫妇的年税后工资+税后奖金和津贴收入+父母的税收收入=132600+18025+1000*12=162625(元)。

税前收入=144000+20000+12000=176000(元);家庭结余比率=结余/税后收入=(176000-91435)/(176000-13375)=0.52。 -

第16题:

共用题干

王先生,35岁,某研究所研究员,每月税前收入为7000元;张女士,31岁,股份制银行支行信贷员,每月税前收入为5000元,年终有20000元的奖金。夫妻的小宝贝刚刚l周岁。目前夫妻两人与张女士的父母住在一起,两位老人每月有1000元的收入。王先生夫妇有一套价值60万的房产,公积金贷款40万,30年期,等额本息还款已还了8年。家里准备备用现金5000元,每月家庭生活开支为4500元。夫妻两人均有单位社保和补充医疗保险,两位老人也有社会医疗保险,全家人都没有购买商业保险。家里有5万元定期存款,王先生有提前归还部分银行房贷的打算。根据案例回答30~42题。王先生夫妇家庭的结余比率为()。

A:0.52

B:0.42

C:0.25

D:0.22答案:A解析:王先生夫妇家庭高流动性资产为现金和定期存款,所以资产总值=5000+50000=55000(元)。

总资产额=现金与现金等价物+其他金融资产+个人资产=55000+0+650000=705000(元)。

运用财务计算器计算如下:P/Y=12,N=360,I/Y=4.41,PV=400000,PMT=-2005.41。然后:2NDAMORT即生成分期付款计划表。赋P1值1ENTER,再赋P2值96ENTER,即可查出余额(BAL=338500.80)(王先生家中没有别的负债,故该房贷负债即为全部负债)。

净资产=资产总额-负债总额=705000-338501=366499(元)。

清偿比率=净资产/总资产=366499/705000=0.52;负债比率=负债总额/资产总额=338501/705000=0.48。

计算步骤如下:①王先生每月交税:(7000-3500)*10%-105=245(元);②张女士每月交税:(5000-3500)*3%=45(元);③夫妇年税前工资=(7000+5000)*12=144000(元);④夫妇年交税=(245+45)*12=3480(元);⑤夫妇年税后工资=144000-3480=140520(元)。

计算步骤如下:①奖金和津贴:20000元;②纳税支出:20000/12=1666.67(元);③适用税率和速算扣除数分别为10%和25元;④奖金和津贴所纳税额:20000*10%-25=1975(元);⑤净增加=奖金和津贴-所纳税额=20000-1975=18025(元)。

现金支出总计=家庭月支出*12+房贷每月还款额*12+工资、薪金所得税支出+奖金和津贴所得税支=4500*12+2005*12+11400+1975=91435(元)。

现金收入=夫妇的年税后工资+税后奖金和津贴收入+父母的税收收入=132600+18025+1000*12=162625(元)。

税前收入=144000+20000+12000=176000(元);家庭结余比率=结余/税后收入=(176000-91435)/(176000-13375)=0.52。 -

第17题:

共用题干

王先生,35岁,某研究所研究员,每月税前收入为7000元;张女士,31岁,股份制银行支行信贷员,每月税前收入为5000元,年终有20000元的奖金。夫妻的小宝贝刚刚l周岁。目前夫妻两人与张女士的父母住在一起,两位老人每月有1000元的收入。王先生夫妇有一套价值60万的房产,公积金贷款40万,30年期,等额本息还款已还了8年。家里准备备用现金5000元,每月家庭生活开支为4500元。夫妻两人均有单位社保和补充医疗保险,两位老人也有社会医疗保险,全家人都没有购买商业保险。家里有5万元定期存款,王先生有提前归还部分银行房贷的打算。根据案例回答30~42题。王先生于2008年12月31日请您为其做理财规划方案,您为这个家庭编制的资产负债表和收入支出表时间选择分别为()。

A:2008年12月31日、2008年12月31日

B:2008年1月1日~2008年12月31日、2008年12月31日

C:2008年12月31日、2008年1月1日~2008年12月31日

D:2008年1月1日~2008年12月31日、2008年1月1日~2008年12月31日答案:C解析:王先生夫妇家庭高流动性资产为现金和定期存款,所以资产总值=5000+50000=55000(元)。

总资产额=现金与现金等价物+其他金融资产+个人资产=55000+0+650000=705000(元)。

运用财务计算器计算如下:P/Y=12,N=360,I/Y=4.41,PV=400000,PMT=-2005.41。然后:2NDAMORT即生成分期付款计划表。赋P1值1ENTER,再赋P2值96ENTER,即可查出余额(BAL=338500.80)(王先生家中没有别的负债,故该房贷负债即为全部负债)。

净资产=资产总额-负债总额=705000-338501=366499(元)。

清偿比率=净资产/总资产=366499/705000=0.52;负债比率=负债总额/资产总额=338501/705000=0.48。

计算步骤如下:①王先生每月交税:(7000-3500)*10%-105=245(元);②张女士每月交税:(5000-3500)*3%=45(元);③夫妇年税前工资=(7000+5000)*12=144000(元);④夫妇年交税=(245+45)*12=3480(元);⑤夫妇年税后工资=144000-3480=140520(元)。

计算步骤如下:①奖金和津贴:20000元;②纳税支出:20000/12=1666.67(元);③适用税率和速算扣除数分别为10%和25元;④奖金和津贴所纳税额:20000*10%-25=1975(元);⑤净增加=奖金和津贴-所纳税额=20000-1975=18025(元)。

现金支出总计=家庭月支出*12+房贷每月还款额*12+工资、薪金所得税支出+奖金和津贴所得税支=4500*12+2005*12+11400+1975=91435(元)。

现金收入=夫妇的年税后工资+税后奖金和津贴收入+父母的税收收入=132600+18025+1000*12=162625(元)。

税前收入=144000+20000+12000=176000(元);家庭结余比率=结余/税后收入=(176000-91435)/(176000-13375)=0.52。 -

第18题:

共用题干

李先生,某公司高级经理,月税前收入为8000元;秦女士,银行职员,月税前收入为4500元。他们的孩子刚满2周岁。目前李先生一家与秦女士的父母住在一起,两位老人每月有1500元的收入。每月家庭生活开支为4000元。李先生夫妻两人均参加了社会保险,两位老人也有社会医疗保险,但全家人都没有购买商业保险。根据案例回答10~12题。下列关于保险规划中社会保障和商业保险关系的说法正确的是()。

A:社会保障和商业保险不必要同时购买

B:制定购买商业保险规划时要考虑客户已有的社会保障情况

C:商业保险绝对优于社会保障

D:商业保险可以完全替代社会保险答案:B解析:社会保险与商业保险是一种优势互补、相互结合的关系,并不是可以完全替代的。社会保险是基础,虽杯水车薪但如有就一定要;商业保险应是主体,补充社保的严重不足,也是非要不可的。“社保+商保”才是最佳的选择。

A项,风险管理与保险规划的侧重点在于提供保障功能,而不是在于家庭资产的增值。

A项,李先生是家庭收入的主要创造者,李先生对家庭收入的影响最大,所以李先生的保额应高于秦女士;B项,李先生夫妇的孩子刚满2周岁,为孩子购买保险的意义较小,应优先考虑李先生夫妇的保险保障;C项,秦女士的父母有退休收入而且参加了社会医疗保险,他们面临的风险比李先生夫妇要小,应优先给李先生夫妇买保险,再考虑秦女士的父母的保险保障。 -

第19题:

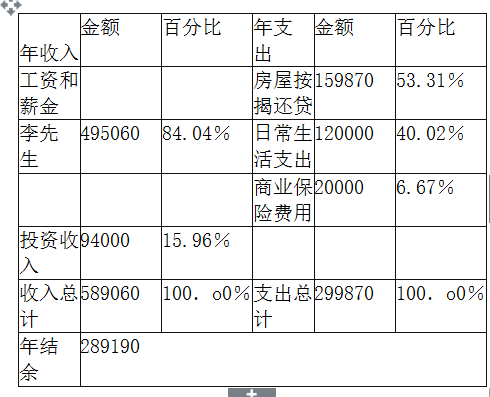

李先生家庭收入支出情况如表8—3所示。

表8-3家庭收入支出表

客户:李先生家庭日期:2014年1月1日至2014年12月31日 单位:元

下列对李先生家庭财务状况的描述错误的是( )。

A.李先生家庭的结余比例较高

B.李先生家庭离财务自由的距离比较近

C.李先生家庭财富积累速度较慢,资金较紧张

D.李先生家庭可通过投资策略的改变提高收益率,增加理财收入答案:C解析:AC两项,李先生家庭结余比率=年结余/年税后收入=289190/589060=49.09%,在参考值30%之上,反映李先生家庭财富积累速度较快,在资金安排方面也有很大的余地。BD两项,李先生家庭的财务自由度已经接近1,离财务自由的距离比较近。一方面,可以通过投资策略的改变提高收益率,理财收入会增加;另一方面,李先生家庭的结余比例较高,随着每年增加的投资资金积累,理财收入会随之增加。 -

第20题:

李先生,某公司高级经理,月税前收入为8000元;秦女士,银行职员,月税前收入为4500元。他们的孩子刚满2周岁。目前李先生一家与秦女士的父母住在一起,两位老人每月有1500元的收入。每月家庭生活开支为4000元。李先生夫妻两人均参加了社会保险,两位老人也有社会医疗保险,但全家人都没有购买商业保险。

如果为李先生夫妇家庭设计风险管理与保险规划,下列说法不正确的是( )。A.风险管理与保险规划的侧重点在于使家庭资产增值

B.为李先生家做的风险管理与保险规划要注重用最小的成本使全家获得最大的保障

C.类似李先生这样的家庭需要用商业保险来完善风险管理与保险规划,而不是只依靠社会保险

D.李先生家的风险管理与保险规划中的商业保险可以考虑重大疾病险、意外伤害保险和定期寿险答案:A解析:A项,风险管理的基本目标是以最小成本获得最大安全保障。 -

第21题:

共用题干

李先生(40岁)是某私企老板,年收入约30万元。李太太(38岁)是公务员,年收入在5万元左右。女儿小莉今年12岁。李先生的母亲与李先生一家同住,今年70岁,每月退休费1000元。根据案例回答54~58题。李先生目前已经拥有保险,其中社会保险主要有失业保险、基本医疗保险、养老保险;商业保险主要有车辆险、重大疾病险,其中最需要补充的保险是()。

A:投连险

B:意外伤害保险

C:年金保险

D:分红保险答案:B解析:根据可保利益原则,在订立和履行保险合同的过程中,投保人或被保险人对保险标的必须具有可保利益,如果投保人对保险标的不具有可保利益,签订的保险合同无效。李先生与自己的侄子不是直系亲属,没有可保利益,不能送保险。

胆结石不在李先生投保的重大疾病险的承保范围内,保险公司不予赔付。

按照我国法律的有关规定,保险合同争议的解决方式主要包括:①协商;②调解;③仲裁;④诉讼。 -

第22题:

李先生以自己为被保险人,购买了一张15年期家庭收入保险单,每月收入保险金为1500元。保单还承诺,如果被保险人在15年内死亡,收入保险金至少给付3年。如果李先生投保2年后死亡,则其妻可以获得多少收入保险金?()

- A、0万元

- B、3.6万元

- C、5.4万元

- D、23.4万元

正确答案:D -

第23题:

李先生(40岁)是某私企老板,年收入约30万元。李太太(38岁)是公务员,年收入在5万元左右。女儿小莉今年12岁。李先生的母亲与李先生一家同住,今年70岁,每月退休费1000元。李先生目前已经拥有保险,其中社会保险主要有失业保险、基本医疗保险、养老保险;商业保险主要有车辆险、重大疾病险,其中最需要补充的保险是()

- A、投连险

- B、意外伤害保险

- C、年金保险

- D、分红保险

正确答案:B -

第24题:

不定项题(1)如果为李先生夫妇家庭设计风险管理与保险规划,下列说法不正确的是( )。A风险管理与保险规划的侧重点在于使家庭资产增值

B为李先生家做的风险管理与保险规划要注重用最小的成本使全家获得最大的保障

C类似李先生这样的家庭需要用商业保险来完善风险管理与保险规划,而不是只依靠社会保险

D李先生家的风险管理与保险规划中的商业保险可以考虑重大疾病险、意外伤害保险和定期寿险

正确答案: A解析: