“每个交易日的损失超过500万的概率为5%”如果用VaR来表达的话,其置信度为多少?()A、5%B、95%C、100%

题目

“每个交易日的损失超过500万的概率为5%”如果用VaR来表达的话,其置信度为多少?()

- A、5%

- B、95%

- C、100%

相似考题

更多““每个交易日的损失超过500万的概率为5%”如果用VaR来表达的”相关问题

-

第1题:

根据VaR法,“时间为1天,置信水平为95%,所持股票组合的VaR=1000元”的含义是( )。

A.明天该股票组合有95%的把握,其最大损失会超过1000元

B.明天该股票组合有95%的把握,其最大损失不会超过1000元

C.明天该股票组合最大损失超过1000元的概率为95%

D.明天该股票组合最大损失超过1000元的可能性只有5%

正确答案:BD

【解析】本题考查VaR法的内容。BD选项正确。 -

第2题:

根据VaR,“时间为1天,置信水平为95%,所持股票组合的VaR=1000元”的涵义是( )。

A.当天该股票组合最大损失超过1000元的概率为95%

B.明天该股票组合可有95%的把握保证,其最大损失不会超过1000元

C.当天该股票组合有5%的把握,且最大损失不会超过1000元

D.明天该股票组合最大损失超过1000元只有5%的可能

正确答案:BD

-

第3题:

VaR值的大小与未来一定的( )密切相关。A、损失概率

B、持有期

C、概率分布

D、损失事件答案:B解析:风险价值(VaR)的计算涉及两个因素的选取:①置信水平;②持有期。持有期的选取需要看模型的使用者是经营者还是监管者。如果模型的使用者是经营者自身,则时间间隔取决于其资产组合的特性。 -

第4题:

如果△P代表证券组合在持有期内的损失,c表示置信水平,那么,VaR的计算公式为()。A:prob(△P<VaR)=1-c

B:prob(△P<VaR)=c

C:prob(△P>VaR)=c

D:prob(△P>VaR)=1-c答案:D解析:vaR一般称特为“风险价值”或“在险价值”,其含义是指在市场正常波动下,某一金融资产或证券组合的最大可能损失。确切地说,vaR描述了在某特定的时期内,在给定的置信度下,某一金融资产或其组合可能遭受的最大潜在损失值,或者说在一个结定的时期内,某一金融资产或其组合价值的下跌以一定的概率不会超过的水平是多少。用公式表达为:prob(△P>VaR)=1-c,此公式包含了两个基本因素:未来一定时期和给定的置信度,前者可以是1天、2天、1周或1月等,后者是概率条件。 -

第5题:

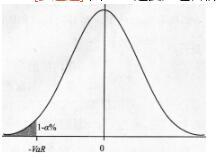

图8—1是资产组合价值变化△Π的概率密度函数曲线,其中阴影部分表示( )。

A.资产组合价值变化跌破-VaR的概率是1-a%

A.资产组合价值变化跌破-VaR的概率是1-a%

B.资产组合价值变化跌破-VaR的概率是a%

C.资产组合价值变化超过-VaR的概率是a%

D.资产组合价值变化超过-VaR的概率是1-a%答案:A,C解析:钟形曲线是资产组合价值变化△Π的概率密度函数曲线,阴影部分的意思表示资产组合价值变化跌破-VaR的概率是1-a%。由此可以看出,VaR实际上是某个概率分布的分位数。 -

第6题:

在险价值风险度量方法中,α=95意味着( )。A、有95%的把握认为最大损失不会超过VaR值

B、有95%的把握认为最大损失会超过VaR值

C、有5%的把握认为最大损失不会超过VaR值

D、有5%的把握认为最大损失会超过VaR值答案:A,D解析:在险价值里指在一定概率水平α%(置信水平)下,某一金融资产或资产组合的价值在未来特定时期(N天)的最大可能损失。例如95%的置信水平的含义是有95%的把握认为最大损失不会超过VaR值。 -

第7题:

某银行采用99%的每日VaR法来估算市场风险,那么只有在过去300个交易日中损失超过VaR的次数不超过下面哪个选项时,我们才会判断该VaR模型的质量是可以信赖的。()

- A、2天

- B、3天

- C、5天

- D、10天

正确答案:B -

第8题:

下列关于VaR的说法中,正确的是()。

- A、均值VaR是以均值作为基准来测度风险

- B、均值VaR度量的是资产价值的平均损失

- C、零值VaR是以期末价值作为基准来测度风险

- D、零值VaR度量的是资产价值的相对损失

正确答案:A -

第9题:

单选题对于银行,在95%置信度下,1000万美元为期1年风险价值VaR的意思是()。A该银行在一年内损失少于1000万美元的概率是5%

B该银行在一年内损失超过1000万美元的概率是5%

C该银行在一年内损失最高为1000万美元的概率是5%

D该银行在一年内损失最低为1000万美元的概率是5%

正确答案: D解析: 暂无解析 -

第10题:

单选题VAR的大小与未来一定的( )密切相关。A损失概率

B持有期

C概率分布

D损失事件

正确答案: D解析: -

第11题:

单选题VaR值的大小与未来一定的()密切相关。A损失概率

B持有期

C概率分布

D损失事件

正确答案: D解析: 风险价值(VaR)的计算涉及两个因素的选取:

①置信水平;

②持有期。 -

第12题:

单选题某银行采用99%的每日VaR法来估算市场风险,那么只有在过去300个交易日中损失超过VaR的次数不超过下面哪个选项时,我们才会判断该VaR模型的质量是可以信赖的。()A2天

B3天

C5天

D10天

正确答案: B解析: 暂无解析 -

第13题:

根据VaR法,“时间为1天,置信水平为95%,所持股票组合的VaR=1000元”的含义是( )。

A.当天该股票组合最大损失超过1000元的概率为95%

B.可有95%的把握保证,其最大损失不会超过1000元

C.当天该股票组合有5%的把握,且最大损失不会超过1000元

D.明天该股票组合最大损失超过1000元只有5%的可能

正确答案:BD

-

第14题:

“时间为1天,置信水平为95%(概率),所持股票组合的VaR=10000元”,其含义就是:“明天该股票组合最大损失超过l0000元有的可能低于5%。”( )

正确答案:√

-

第15题:

VaR值的大小与未来一定的( )密切相关。A.损失概率

B.持有期

C.概率分布

D.损失事件答案:B解析:风险价值(VaR)的计算涉及两个因素的选取:①置信水平;②持有期。持有期的选取需要看模型的使用者是经营者还是监管者。如果模型的使用者是经营者自身,则时间间隔取决于其资产组合的特性。 -

第16题:

在险价值风险度量方法中,α=95意味着( )。A. 有95%的把握认为最大损失不会超过VaR值

B. 有95%的把握认为最大损失会超过VaR值

C. 有5%的把握认为最大损失不会超过VaR值

D. 有5%的把握认为最大损失会超过VaR值答案:A,D解析:在险价值里指在一定概率水平α%(置信水平)下,某一金融资产或资产组合的价值在未来特定时期(N天)的最大可能损失。例如95%的置信水平的含义是有95%的把握认为最大损失不会超过VaR值。 -

第17题:

图8—1是资产组合价值变化△Ⅱ的概率密度函数曲线,其中阴影部分表示( )。

图8—1资产组合价值变化△Ⅱ的概率密度函数曲线A.资产组合价值变化跌破-VaR的概率是1-α%

B.资产组合价值变化跌破-VaR的概率是α%

C.资产组合价值变化超过-VaR的概率是α%

D.资产组合价值变化超过-VaR的概率是1-α%答案:A,C解析:钟形曲线是资产组合价值变化△Ⅱ的概率密度函数曲线,阴影部分的意思表示资产组合价值变化跌破-VaR的概率是1-“%。由此可以看出,阮R实际上是某个概率分布的分位数。 -

第18题:

持有期限为1天,置信度为99%,VaR值为1000万,意味着()。

- A、过去一天有1%的投资损失小于1000万

- B、将来1天有99%的概率最小损失为1000万

- C、将来1天有1%的概率最大损失为1000万

- D、将来1天有99%的概率最大损失为1000万

正确答案:D -

第19题:

某投资经理持仓有一个投资组合X,投资经理计算出该投资组合的5%VaR值为-100万,因此投资经理可以认为()

- A、该投资组合有5%概率损失至少为100万

- B、该投资组合有5%概率获利至少为100万

- C、该投资组合有95%概率损失至少为100万

- D、该投资组合有95%概率获利至少为100万

正确答案:D -

第20题:

VaR法告诉我们的是什么?()

- A、说明了投资回报的概率,也说明了具体的回报金额

- B、说明了损失的概率但是没能说明具体的最大损失

- C、说明了损失的概率,也说明具体的最大损失

- D、说明了投资回报的概率,也说明了具体的投资收益情况

正确答案:C -

第21题:

单选题一个银行使用99%的置信度来计算VaR。在250个交易日中该银行预计会有多少天损失超过VaR值?()A0to1

B1to2

C2to3

D5to6

正确答案: C解析: 暂无解析 -

第22题:

单选题透过返回检验银行可以了解银行实际损失超过VaR估计值的天数。银行一年内实际损失超过VaR估计值的天数超过十天以上时,VaR模型所计算出来的总资本要求应该乘上哪一个系数:()。A3

B4

C5

D6

正确答案: B解析: 暂无解析 -

第23题:

单选题持有期限为1天,置信度为99%,VaR值为1000万,意味着()。A过去一天有1%的投资损失小于1000万

B将来1天有99%的概率最小损失为1000万

C将来1天有1%的概率最大损失为1000万

D将来1天有99%的概率最大损失为1000万

正确答案: D解析: 暂无解析