从美国进口一批货物,按实际离岸价格计算为350万美元,离境后抵达我国口岸的国际运费和保险费等共计20万美元,这批进口货物在国际收支平衡表中应计为借方()。

题目

从美国进口一批货物,按实际离岸价格计算为350万美元,离境后抵达我国口岸的国际运费和保险费等共计20万美元,这批进口货物在国际收支平衡表中应计为借方()。

相似考题

更多“从美国进口一批货物,按实际离岸价格计算为350万美元,离境后抵达我国口岸的国际运费和保险费等共计20万美元,这批进口货物在国际收支平衡表中应计为借方()。”相关问题

-

第1题:

某进出口公司进口货物一批,经海关审定的货价为100万美元,另外,还有运抵我国关境内输入地点起卸前发生的包装费6万美元,运输费4万美元,保险费2万美元,购货佣金3万美元,则该公司进口该批货物的关税完税价格为()万美元。

A.100.0

B.112.0

C.115.0

D.110.0

请帮忙给出正确答案和分析,谢谢!

答案:C

解析:进口货物的完税价格以海关审定的成交价格为基础的到岸价格作为完税价格,本题应以进口应税货物的成交价格以及该货物运抵我国境内输人地点起卸前的运费及其相关费用、保险费为基础审查确定。由买方负担的购货佣金不计在完税价格中,所以进出口公司在进口该批机器设备过程中审定的成交价100万美元、货物运抵我国境内输入地点起卸前的运输费6万美元、运输费4万美元,保险费2万美元,购货佣金3万美元,都应计入货物的完税价格。总计为115万美元。

-

第2题:

北京某进出口公司从美国进口货物一批,货物成交价折合人民币为1400万元,境外运费和保险费合计100万元,另支付货物运抵我国上海港的运费、保险费等35万元。假设该货物适用的关税税率为20%、增值税税率为16%、消费税税率为10%。根据以上资料,回答下列问题:该公司关税完税价格是( )万元。

A.0

B.1300

C.1500

D.1600答案:C解析:本题考查进口货物的完税价格。进口货物的完税价格,由海关以该货物的成交价格为基础审查确定,并且应当包括货物运抵中华人民共和国境内输入地点起卸前的运输及其相关费用、保险费。关税完税价格=1400+100=1500(万元)。 -

第3题:

北京某进出口公司从美国进口一批货物,货物成交价格折合人民币为700万元,境外运费和保险费合计50万元,另支付货物运抵我国上海港的运费、保险费等20万元。假设该货物适用的关税税率为20%、增值税税率为17%、消费税税率为10%。

该公司组成增值税(消费税)计税价格是( )万元。A.1000

B.3000

C.7000

D.8000答案:A解析:根据公式:组成计税价格=(关税完税价格+关税)/(1-消费税比例税率)=(750+150)/(1-10%)=1000(万元)。 -

第4题:

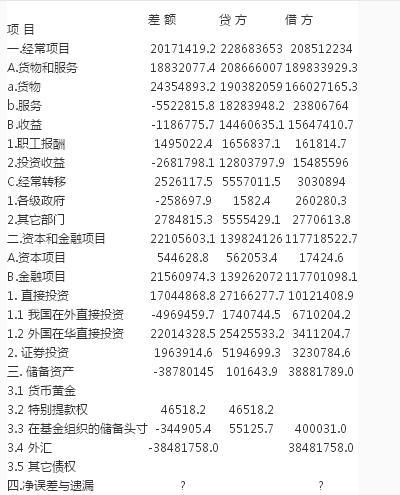

以下是2011年我国国际收支平衡表(2011年人民币对美元平均汇价为:1美元=6.4588元)。 单位:万美元

请根据以上资料回答81-85题:

按照上述国际收支平衡表提供的信息,已知2011年我国海关统计的进口货物价值为17434.8亿美元,则下列有关海关统计的进口额与国际收支平衡表中的进口额之间的关系中不正确的是( )。 查看材料A.海关统计的进口额按到岸价计算,国际收支平衡表中的进口额按离岸价计算

B.两者之间的差距是货物的运输和保险费

C.该货物运输和保险费未含在国际收支平衡表的服务贸易中

D.货物的运输和保险费占海关统计的货物进口额的5%答案:C,D解析: -

第5题:

下列进出口货物中,其运费及其相关费用、保险费的计算,正确的有( )。A.邮运的进口货物,应当以邮费作为运输及其相关费用、保险费

B.如果进口货物的保险费无法确定或者未实际发生,海关应当按照“货价加运费”两者总额的3‰计算保险费计入进口货物完税价格

C.作为进口货物的自驾进口的运输工具,海关在审定完税价格时,不另行计入运费

D.出口货物的完税价格应包括离境口岸至境外口岸之间的运费、保险费答案:A,B,C解析:选项D:出口货物的完税价格不包括离境口岸至境外口岸之间的运费、保险费的。 -

第6题:

某进出口公司进口一批货物,以采购地离岸价格成交,成交总价为1400万元人民币,运抵我国输入地点前的运费、保险费、手续费等共计100万元人民币。适用关税税率为10%。经海关审定,其成交价格正常。请计算进口关税的完税价格和进口关税税额。

进口关税完税价格=1400+100=1500(万元)

进口关税税额=1500×10%=150(万元)

略 -

第7题:

中国从美国进口一批价值50万美元的商品,而且美国厂商把所得资金用于购买中国国债,中国的国际收支平衡表的变动是()。

- A、经常账户、资本账户的借方同时记入50万美元

- B、经常账户、资本账户的贷方同时记入50万美元

- C、经常账户的借方、贷方同时记入50万美元

- D、经常账户的借方、资本账户的贷方记入50万美元

正确答案:D -

第8题:

问答题某工程项目需进口一批货物,FOB价格为25000美元,国际运费为100美元,运输保险费率为1%,货物投保加成系数为110%。 问题: 计算该批货物的CIF价格正确答案: 根据公式:CIF价=FOB价+国际运费+国际运输保险费

国际运输保险费=CIF价×国际运输保险费率×货物投保加成系数得: 国际运输保险费=(25000+国际运输保险费+100)×1%o×110%

国际运输保险费=(25000+100)美元×1%o×110%/(1-1%o×110%)=27.64美元 CIF价格=25000美元+27.64美元+100美元=25127.64美元解析: 暂无解析 -

第9题:

填空题从美国进口一批货物,按实际离岸价格计算为350万美元,离境后抵达我国口岸的国际运费和保险费等共计20万美元,这批进口货物在国际收支平衡表中应计为借方()。正确答案: 350万美元解析: 暂无解析 -

第10题:

问答题某城建公司为修建城市地铁,从日本进口设备一批,成交价格20万美元(汇率1:6.5),不包括从起运地至境内口岸运输费0.1万美元,另外支付包装材料费0.8万美元,保险费按货价与运费的3‰计算确定。要求:请计算该批进口设备应纳进口关税。(关税税率40%)正确答案:

(1)进口货物的完税价格包括货物的货价,货物运抵我国境内输入地点起卸前的运输及其相关费用、保险费。由买方负担的包装材料费用亦计入关税完税价格。关税完税价格=(20×6.5+0.1×6.5+0.8×6.5)+(20×6.5+0.1×6.5+0.8×6.5)×0.3%=136.26(万元)。

(2)进口关税=136.26×40%=54.5(万元)解析: 暂无解析 -

第11题:

问答题我国某企业向新加坡出售一批货物,共计500套,出口总价为10万美元,CIF新加坡,其中从大连港运至新加坡的海运运费为4000美元,保险按CIF总价的110%投保一切险,保险费率为1%,这批货物的出口总成本为72万元人民币,结汇时,银行外汇买入价6.45人民币/美元,试计算这笔交易的换汇成本和盈亏率。正确答案: 换汇成本=出口总成本/出口外汇净收入=720000/(100000—4000—100000×110%×0.01=720000/94900=7.59元人民币/美元盈亏额=出口销售外汇净收入×银行买入价—出口总成本=94900×6.45—=-107895(元)盈亏率=盈亏额/出口总成本=-107895/720000=-14.99%解析: 暂无解析 -

第12题:

单选题关于进出口货物完税价格中的运费、保险费的计算,说法正确的为()A陆运进口的货物如成交价格中包含运/保/杂费支付至内地到达口岸的,关境的第一口岸至内地一段的运费和相关费用/保险费应扣除

B进口货物以离岸价格成交的,应加上途中实际支付的运保费,如实际支付的运保费无法确定时,进口人可按以往的运费率和保险费率计算

C进口货物的保险费无法确定时,可按货价加运费两者总额的千分之五计算保险费

D出口货物的销售价格如果包括离境口岸至境外口岸之间的运输/保险费的,该运费/保险费应当扣除

正确答案: C解析: 暂无解析 -

第13题:

北京某进出口公司从美国进口货物一批,货物成交价折合人民币为1400万元,境外运费和保险费合计100万元,另支付货物运抵我国上海港的运费、保险费等35万元。假设该货物适用的关税税率为20%、增值税税率为16%、消费税税率为10%。根据以上资料,回答下列问题:该进口货物的消费税组成计税价格是( )万元。

A.2000

B.3000

C.7000

D.8000答案:A解析:本题考查进口应税消费品应纳税额的计算。进口的应税消费品,实行从价定率办法计算应纳税额的,按照组成计税价格计算纳税,组成计税价格=(1500+300)÷(1-10%)=2000(万元)。 -

第14题:

北京某进出口公司从美国进口一批货物,货物成交价格折合人民币为700万元,境外运费和保险费合计50万元,另支付货物运抵我国上海港的运费、保险费等20万元。假设该货物适用的关税税率为20%、增值税税率为17%、消费税税率为10%。

该公司应纳关税为( )万元。A.150

B.300

C.1500

D.1600答案:A解析:该公司应纳关税税额=(700+50)×20%=150(万元)。 -

第15题:

北京某进出口公司从美国进口一批货物,货物成交价格折合人民币为700万元,境外运费和保险费合计50万元,另支付货物运抵我国上海港的运费、保险费等20万元。假设该货物适用的关税税率为20%、增值税税率为17%、消费税税率为10%。

该公司应纳增值税( )万元。A.100

B.170

C.200

D.340答案:B解析:根据公式:应纳税额=组成计税价格×税率=1000×17%=170(万元)。 -

第16题:

在《中国统计年鉴》中可以发现,国际收支平衡表中货物出口与货物进口的差额与海关统计中货物出口与货物进口的差额有所不同,造成这种差异的主要原因是( )。A.在国际收支平衡表中,出口和进口都按离岸价计算;而在海关统计中,出口按离岸价计算,进口按到岸价计算

B.在国际收支平衡表中,出口和进口都按离岸价计算;而在海关统计中,出口按到岸价计算,进口按离岸价计算

C.在国际收支平衡表中,出口和进口都按到岸价计算;而在海关统计中,出口按离岸价计算,进口按到岸价计算

D.在国际收支平衡表中,出口和进口都按到岸价计算;而在海关统计中,出口按到岸价计算,进口按离岸价计算答案:A解析: -

第17题:

某工程项目需进口一批货物,FOB价格为25000美元,国际运费为100美元,运输保险费率为1‰,货物投保加成系数为110%。

问题:

计算该批货物的CIF价格。

答案:解析:根据公式:CIF价=FOB价+国际运费+国际运输保险费

国际运输保险费=CIF价×国际运输保险费率×货物投保加成系数得:

国际运输保险费=(25000+国际运输保险费+100)×1‰×110%

国际运输保险费=(25000+100)美元×1‰×110%/(1-1‰×110%)=27.64美元

CIF价格=25000美元+27.64美元+100美元=25127.64美元

-

第18题:

我国某企业向新加坡出售一批货物,共计500套,出口总价为10万美元,CIF新加坡,其中从大连港运至新加坡的海运运费为4000美元,保险按CIF总价的110%投保一切险,保险费率为1%,这批货物的出口总成本为72万元人民币,结汇时,银行外汇买入价6.45人民币/美元,试计算这笔交易的换汇成本和盈亏率。

正确答案:换汇成本=出口总成本/出口外汇净收入=720000/(100000—4000—100000×110%×0.01=720000/94900=7.59元人民币/美元盈亏额=出口销售外汇净收入×银行买入价—出口总成本=94900×6.45—=-107895(元)盈亏率=盈亏额/出口总成本=-107895/720000=-14.99% -

第19题:

从美国进口一批货物,按实际离岸价格计算为350万美元,离境后抵达我国口岸的国际运费和保险费等共计20万美元,这批进口货物在国际收支平衡表中应计为()

- A、借方400万美元

- B、贷方400万美元

- C、借方350万美元

- D、贷方350万美元

正确答案:C -

第20题:

单选题从美国进口一批货物,按实际离岸价格计算为350万美元,离境后抵达我国口岸的国际运费和保险费等共计20万美元,这批进口货物在国际收支平衡表中应计为()A借方400万美元

B贷方400万美元

C借方350万美元

D贷方350万美元

正确答案: B解析: 暂无解析 -

第21题:

单选题在《中国统计年鉴》中可以发现,国际收支平衡表中货物出口与货物进口的差额与海关统计中货物出口与货物进口的差额有所不同,造成这种差异的主要原因是( )。[2008年中级真题]A在国际收支平衡表中,出口和进口都按离岸价计算;而在海关统计中,出口按离岸价计算,进口按到岸价计算

B在国际收支平衡表中,出口和进口都按离岸价计算;而在海关统计中,出口按到岸价计算,进口按离岸价计算

C在国际收支平衡表中,出口和进口都按到岸价计算;而在海关统计中,出口按离岸价计算,进口按到岸价计算

D在国际收支平衡表中,出口和进口都按到岸价计算;而在海关统计中,出口按到岸价计算,进口按离岸价计算

正确答案: B解析: 暂无解析 -

第22题:

问答题某进出口公司进口一批货物,以采购地离岸价格成交,成交总价为1400万元人民币,运抵我国输入地点前的运费、保险费、手续费等共计100万元人民币。适用关税税率为10%。经海关审定,其成交价格正常。请计算进口关税的完税价格和进口关税税额。正确答案: 进口关税完税价格=1400+100=1500(万元)

进口关税税额=1500×10%=150(万元)解析: 暂无解析 -

第23题:

单选题在《中国统计年鉴》中可以发现,国际收支平衡表中货物出口与货物进口的差额与海关统计中货物出口与货物进口的差额有所不同,造成这种差异的主要原因是( )。A在国际收支平衡表中,出口和进口都按离岸价计算;而在海关统计中,出口按离岸价计算,进口按到岸价计算

B在国际收支平衡表中,出口和进口都按离岸价计算;而在海关统计中,出口按到岸价计算,进口按离岸价计算

C在国际收支平衡表中,出口和进口都按到岸价计算;而在海关统计中,出口按离岸价计算,进口按到岸价计算

D在国际收支平衡表中,出口和进口都按到岸价计算;而在海关统计中,出口按到岸价计算,进口按离岸价计算

正确答案: B解析:

海关统计中,出口按离岸价计算,进口按到岸价计算。