下列资料是大宇集团职工福利费账户的相关情况:单位:万元 时间 工资总额 计税工资 职工福利费账户贷方 发生额 年末职工福利费账户贷方余额2005年 1000 800 140 1002006年 1200 1000 168 2202007年 1500 1200 200 120 2007年企业实际发生的职工福利费支出是300万元,当年会计利润是968万元,2007年企业适用的所得税税率是33%,但2007年和2008年属于减半征收期间。则2007年企业应当交纳的企业所得税是多少?

题目

下列资料是大宇集团职工福利费账户的相关情况:单位:万元 时间 工资总额 计税工资 职工福利费账户贷方 发生额 年末职工福利费账户贷方余额 2005年 1000 800 140 100 2006年 1200 1000 168 220 2007年 1500 1200 200 120 2007年企业实际发生的职工福利费支出是300万元,当年会计利润是968万元,2007年企业适用的所得税税率是33%,但2007年和2008年属于减半征收期间。则2007年企业应当交纳的企业所得税是多少?

相似考题

更多“下列资料是大宇集团职工福利费账户的相关情况:单位:万元 时间 工资总额 计税工资 职工福利费账户贷方 发生额 年末职工福利费账户贷方余额 2005年 1000 800 140 100 2006年 1200 1000 168 220 2007年 1500 1200 200 120 2007年企业实际发生的职工福利费支出是300万元,当年会计利润是968万元,2007年企业适用的所得税税率是33%,但2007年和2008年属于减半征收期间。则2007年企业应当交纳的企业所得税是多少?”相关问题

-

第1题:

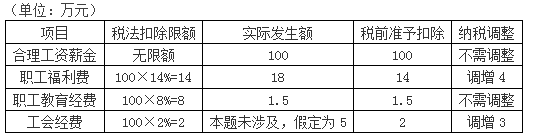

某企业,实际支付工资总额300万元,发生职工福利费支出45万元,职工工会经费6万元、职工教育经费9万元。计算工资与职工福利费、工会经费、职工教育经费纳税调整金额().A. 4.5

B. 3

C. 1.5

D. 0

答案:A

解析:职工福利费限额=300×14%=42(万元),实际发生了45万元,应调增所得额3万元。工会经费限额=300×2%=6(万元),实际发生了6万元,不需要调整应纳税所得额。职工教育经费限额=300×2.5%=7.5(万元),实际发生了9万元,应调增所得额1.5万元,合计为4.5万元。

-

第2题:

某企业2018年支付如下费用:合同工工资100万元,生产部门实习生工资20万元,直接支付给劳务派遣公司用工费20万元。企业当年发生职工福利费20万元,2018年企业计算企业所得税时允许扣除的职工福利费是( )万元。A.16.8

B.20

C.19.6

D.14答案:A解析:企业2018年发生的合理的工资薪金总额=100+20=120(万元),职工福利费的扣除限额=120×14%=16.8(万元)<20万元,所以2018年可以在税前扣除的职工福利费为16.8万元。 -

第3题:

甲企业2018年合理工资薪金支出100万元,发生职工福利费18万元,职工教育经费1.5万元。已知,在计算企业所得税应纳税所得额时,职工福利费支出、职工教育经费支出的扣除比例分别为不超过14%和8%。甲企业计算2018年企业所得税应纳税所得额时,准予扣除的职工福利费和职工教育经费金额合计为( )万元。A.100×14%+1.5=15.5

B.100×14%+100×8%=22

C.18+1.5=19.5

D.18+100×8%=26答案:A解析:

-

第4题:

不属于“财务费用”账户核算内容的是()

- A、属于负债类账户

- B、用来核算企业提取的福利费

- C、借方登记职工福利费的提取,贷方登记福利费的使用

- D、期末贷方余额表示结余的福利费

正确答案:C -

第5题:

按照《小企业会计准则》和企业所得税法规定,下列关于职工福利费,说法正确的是()。

- A、小企业职工福利包括非货币性集体福利

- B、小企业给职工发放的节日补助应作为职工福利费管理

- C、小企业职工福利费支出,不超过工资总额14%的部分,准予在企业所得税税前扣除

- D、小企业职工福利费包括离退休人员统筹外费用

正确答案:A,B,C,D -

第6题:

某内资企业2008年税法允许扣除的工资总额为1000万元,2007年按规定提取职工福利费在税前扣除后,结转至2008年应付职工福利费余额为23万元,2008年企业实际发生的符合要求并计入当年管理费用的应付福利费支出163万元,当年企业实现利润100万元,若没有其他纳税调整项目,则,当年的应纳税所得额为()

- A、100万元

- B、123万元

- C、140万元

- D、163万元

正确答案:B -

第7题:

某企业所得税纳税人2008年列支工资总额50万元,职工总数25人,实际列支职工福利费8万元。则年度企业所得税纳税申报时职工福利费的处理正确的是()。

- A、职工福利费限额为6万元

- B、职工福利费限额为7万元

- C、职工福利费调增6万元

- D、职工福利费调增7万元

正确答案:A -

第8题:

下列资料是大宇集团职工福利费账户的相关情况:单位:万元 时间 工资总额 计税工资 职工福利费账户贷方 发生额 年末职工福利费账户贷方余额 2005年 1000 800 140 100 2006年 1200 1000 168 220 2007年 1500 1200 200 120 2005年企业所得税汇算时,企业应当调整的职工福利费金额是什么?

正确答案: (1000-800)×14%=28(万元) -

第9题:

判断题某有限责任公司2018年发生合理的工资薪金支出1000万元,发生职工福利费为150万元,在计算该公司2018年企业所得税应纳税所得额时,150万元的职工福利费用可以据实扣除。A对

B错

正确答案: 对解析: -

第10题:

问答题下列资料是大宇集团职工福利费账户的相关情况:单位:万元 时间 工资总额 计税工资 职工福利费账户贷方 发生额 年末职工福利费账户贷方余额 2005年 1000 800 140 100 2006年 1200 1000 168 220 2007年 1500 1200 200 120 2005年企业所得税汇算时,企业应当调整的职工福利费金额是什么?正确答案: (1000-800)×14%=28(万元)解析: 暂无解析 -

第11题:

单选题某内资企业2008年税法允许扣除的工资总额为1000万元,2007年按规定提取职工福利费在税前扣除后,结转至2008年应付职工福利费余额为23万元,2008年企业实际发生的符合要求并计入当年管理费用的应付福利费支出163万元,当年企业实现利润100万元,若没有其他纳税调整项目,则,当年的应纳税所得额为()A100万元

B123万元

C140万元

D163万元

正确答案: C解析: 暂无解析 -

第12题:

问答题某居民企业2012年应付职工工资380万元,实际为本企业雇员支付工资300万元、奖金40万元、地区补贴20万元,假定该企业工资、薪金支出符合合理性标准,当年职工福利费、工会经费和职工教育经费可在企业所得税前列支的限额是多少。正确答案:

其当年可在企业所得税前列示的工资总额为=300+40+20=360(万元)

其当年可在企业所得税前列支的职工福利费限额=360×14%=50.4(万元)

其当年可在企业所得税前列支的工会经费限额=360×2%=7.2(万元)

其当年可在企业所得税前列支的职工教育经费限额=360×2.5%=9(万元)。解析: 暂无解析 -

第13题:

某企业当年有生产职工为200人,当地政府确定人均月计税工资标准是800元,该企业当年发放的工资总额是210万元,该企业在计算应纳税所得额时,准予扣除的职工工会经费、职工福利费、职工教育费共( )。

A.36.75万元

B.33.6万元

C.32.55万元

D.30.72万元

正确答案:B

-

第14题:

某企业为居民企业,2019年计入成本、费用中的实发工资总额200万元、拨缴职工工会经费5万元、发生职工福利费31万元、发生职工教育经费7万元。

问题:

(1)计算能在企业所得税税前扣除的工会经费、职工福利费以及职工教育经费的金额。

(2)计算工会经费、职工福利费以及职工教育经费应调整的应纳税所得额。答案:解析:(1)

①实际发生工会经费5(万元)>200×2%=4(万元),准予税前扣除4万元;

②实际发生职工福利费31(万元)>200×14%=28(万元),准予税前扣除28万元;

③实际发生职工教育经费7万元<200×8%=16(万元),准予税前扣除7万元。

(2)

①工会经费应调增所得额=5-200×2%=1(万元)

②职工福利费应调增所得额=31-200×14%=3(万元)

③职工教育经费扣除限额=200×8%=16(万元)。实际发生额小于扣除限额,不作纳税调整。 -

第15题:

关于“应付福利费”账户的正确描述是()

- A、属于负债类账户

- B、用来核算企业提取的福利费

- C、借方登记职工福利费的提取,贷方登记福利费的使用

- D、期末贷方余额表示结余的福利费

正确答案:A,B,D -

第16题:

某企业本年工资薪金总额为1000万元,本年度实际发生的职工福利费支出为200万,那么职工福利费可以在企业所得税税前扣除的额度为()。

- A、100万

- B、140万

- C、200万

- D、不得扣除

正确答案:B -

第17题:

下列资料是大宇集团职工福利费账户的相关情况:单位:万元 时间 工资总额 计税工资 职工福利费账户贷方 发生额 年末职工福利费账户贷方余额 2005年 1000 800 140 100 2006年 1200 1000 168 220 2007年 1500 1200 200 120 2008年企业实际发生的职工福利费支出是400万元,当年实际发生的职工工资总额是1800万元,当年会计利润是972万元,2007年企业适用的所得税税率是33%,但2007年和2008年属于减半征收期间。则2008年企业应当交纳的企业所得税是多少?

正确答案: (972+400-120-1800×14%)×25%×50%=125(万元) -

第18题:

下面关于职工福利费的说法正确的是()。

- A、企业计提的职工福利费,不超过工资薪金总额14%的部分,准予扣除

- B、企业发生的职工福利费支出,不超过计税工资总额14%的部分,准予扣除

- C、企业发生的职工福利费支出,不超过工资薪金总额20%的部分,准予扣除

- D、企业发生的职工福利费支出,不超过工资薪金总额14%的部分,准予扣除

正确答案:D -

第19题:

按照《小企业会计准则》和企业所得税法规定,下列关于职工福利费,说法正确的有()。

- A、小企业职工福利费包括非货币性集体福利

- B、小企业给职工发放的节日补助应作为职工福利费管理

- C、小企业发生的职工福利费支出,不超过工资薪金总额14%的部分,准予在企业所得税税前扣除

- D、小企业职工福利费包括离退休人员统筹外费用

正确答案:A,C,D -

第20题:

单选题某企业本年工资薪金总额为1000万元,本年度实际发生的职工福利费支出为200万,那么职工福利费可以在企业所得税税前扣除的额度为()。A100万

B140万

C200万

D不得扣除

正确答案: A解析: 暂无解析 -

第21题:

多选题按照《小企业会计准则》和企业所得税法规定,下列关于职工福利费,说法正确的是()。A小企业职工福利包括非货币性集体福利

B小企业给职工发放的节日补助应作为职工福利费管理

C小企业职工福利费支出,不超过工资总额14%的部分,准予在企业所得税税前扣除

D小企业职工福利费包括离退休人员统筹外费用

正确答案: C,D解析: 暂无解析 -

第22题:

单选题甲企业2019年发生合理的工资薪金支出100万元,发生职工福利费18万元,职工教育经费1.5万元。根据企业所得税法律制度的规定,甲企业计算2019年企业所得税应纳税所得额时,准予扣除的职工福利费和职工教育经费合计为( )万元。A15.5

B16.5

C19.5

D20.5

正确答案: B解析: -

第23题:

多选题关于“应付福利费”账户的正确描述是()A属于负债类账户

B用来核算企业提取的福利费

C借方登记职工福利费的提取,贷方登记福利费的使用

D期末贷方余额表示结余的福利费

正确答案: B,C解析: 暂无解析