市区某汽车制造股份公司(一般纳税人)主要生产a型系列小轿车,同时自产轮胎,2007年10月发生以下业务:(1)进口小轿车发动机一批,支付货物价款60万美元,境外运输费用4万美元,保险费1万美元,已报关纳税,关税税率为20%,当月取得海关开具的完税凭证。国内运输企业承担国内段的运输,开具货运发票上注明运费5万元,装卸费0.5万元;(2)从生产企业购进轻型轮胎一批,取得防伪税控增值税专用发票上注明销售额400万元,增值税68万元,本月领用80%用于生产小轿车,20%用于生产专用汽车轮胎一批。当月销售专用汽车轮

题目

市区某汽车制造股份公司(一般纳税人)主要生产a型系列小轿车,同时自产轮胎,2007年10月发生以下业务: (1)进口小轿车发动机一批,支付货物价款60万美元,境外运输费用4万美元,保险费1万美元,已报关纳税,关税税率为20%,当月取得海关开具的完税凭证。国内运输企业承担国内段的运输,开具货运发票上注明运费5万元,装卸费0.5万元; (2)从生产企业购进轻型轮胎一批,取得防伪税控增值税专用发票上注明销售额400万元,增值税68万元,本月领用80%用于生产小轿车,20%用于生产专用汽车轮胎一批。当月销售专用汽车轮胎,取得收入(不含税)32万元;取得购货时运费发票注明运费4万元; (3)国内销售自产a型2.0升小轿车,采用委托银行收款方式销售40辆,货已发出并办妥委托收款手续,款项未收到,每辆价格18万元(不含税),同时以普通发票收取售后服务费0.5万元/辆; (4)本月支付水厂水费,取得税控专用发票上注明税金20万元;电费专用发票上注明销售额117万元; (5)提供汽车修理服务,开具普通发票上注明销售额8万元;提供汽车出租业务,取得收入15万元,上述收入均分开核算; (6)进口22辆韩国产的“途锐”越野车,排量为4.2升,关税完税价17.5万美元/辆。以每辆不含税价324万元人民币价款销售,同时向车主按车价(含税)收取订货费3%。资料:关税税率为20%;小轿车消费税税率为5%,越野车消费税税率为20%,汽车轮胎消费税税率为3%;取得的防伪专用发票已通过税务机关的认证;汇率:1美元=8.01元人民币。 根据上述资料,回答下列问题: 该公司进口越野车应缴纳消费税额为()万元。

- A、75

- B、100

- C、74.31

- D、925.16

相似考题

更多“市区某汽车制造股份公司(一般纳税人)主要生产a型系列小轿车,同时自产轮胎,2007年10月发生以下业务: (1)进口小轿车发动机一批,支付货物价款60万美元,境外运输费用4万美元,保险费1万美元,已报关纳税,关税税率为20%,当月取得海关开具的完税凭证。国内运输企业承担国内段的运输,开具货运发票上注明运费5万元,装卸费0.5万元; (2)从生产企业购进轻型轮胎一批,取得防伪税控增值税专用发票上注明销售额400万元,增值税68万元,本月领用80%用于生产小轿车,20%用于生产专用汽车轮胎一批。当月销售专”相关问题

-

第1题:

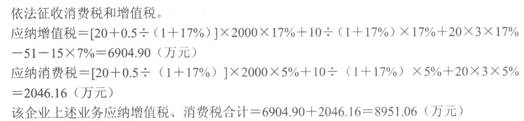

某汽车制造厂为增值税一般纳税人,2011年5月销售自产小轿车2000辆,不含税单价20万元/辆,并负责运输,取得运费收入0.5万元/辆,并收取违约金共计10万元;同时将1辆自产小轿车作为回扣支付给某单位;将2辆同型号的自产小轿车划拨给销售部使用;本月购进材料取得防伪税控系统开具的增值税专用发票,注明价款300万元、增值税51万元,支付购货运费15万元(含建设基金0.5万元),取得运输企业开具的运费发票。该企业上述业务应纳增值税、消费税合计( )万元。(本月取得的相关发票均在本月认证并抵扣,小汽车消费税税率是5%)

A.8942.04

B.8943.04

C.8949.06

D.895 1.06

正确答案:D

用应税消费品支付代扣手续费或销售回扣按有偿转让应税消费品所有权行为看待

-

第2题:

市区内某汽车制造股份公司(一般纳税人)主要生产A型系列小轿车,同时自产轮胎,2013年10月发生以下业务: (1)进口小轿车发动机一批,支付货物的价款60万美元,境外运输费用4万美元,保险费1万美元,已报关纳税,当月取得海关开具的完税凭证。国内运输企业(一般纳税人)承担国内段的运输,开具增值税专用发票上注明运费5万元; (2)从生产企业购进轻型轮胎一批,取得防伪税控增值税专用发票上注明销售额400万元,增值税68万元,本月领取80%用于生产小轿车;当月销售自产专用汽车轮胎,取得收入(不含税)160万元;(轮胎消费税税率为3%) (3)国内销售自产A型2.0升小轿车(消费税税率5%),采用委托银行收款方式销售40辆,货已发出并办妥委托收款手续,款项未收到,每辆不含税价18万元,同时收取售后服务费0.5万元/辆; (4)本月支付水厂水费,取得的增值税专用发票上注明税金20万元;支付电费取得的专用发票上注明销售额117万元; (5)提供汽车修理服务,开具普通发票上注明销售额8万元;提供汽车出租业务,取得含税收入15万元,上述收入均分开核算; (6)进口22辆韩国产的“途锐”越野车,排量为4.0升,关税完税价17.5万美元/辆。全部以每辆不含税价324万元人民币价款销售,同时向车主按车价(含税)收取订货费3%。(关税税率为20%;消费税税率为25%,取得的防伪专用发票已通过税务机关的认证;汇率:1美元=6.7元人民币) 根据上述资料,回答下列问题: 该公司销售汽车应缴纳消费税为()万元。

- A、35

- B、36.85

- C、74.31

- D、54.28

正确答案:B -

第3题:

某机动车制造股份公司为增值税一般纳税人,2016年4月有关业务如下: (1)销售A型小轿车80台,不含税单价8万元/台;销售货车32台,不含税单价3.4万元/台;销售农用汽车取得不含税销售额71.18万元; (2)国内采购原材料,取得防伪税控系统增值税专用发票,注明销售额1000万元、增值税税额170万元,材料已验收入库;请甲运输企业(一般纳税人)提供运输服务将货物运抵企业所在地,取得增值税专用发票注明金额20万元;购进一台机械设备作为加工车间固定资产入账,取得对方开具的增值税专用发票上注明不含税价款15万元,仍由甲运输企业提供运输服务,取得增值税专用发票注明运输费金额1.2万元。 (3)进口特制材料,境外成交价格110万元,运抵我国输入地点起卸前发生的运费20万元,保险费0.5万元,委托甲运输公司将材料从海关运抵厂区入库,支付运费2万元,取得增值税专用发票;当月进口一辆小轿车公司自用,成交价格为到岸价格55万元,消费税税率为12%,按规定办理了今后完税手续,取得海关的完税凭证; (4)将10台A型小轿车奖励给对公司有突出贡献的人员;货车3台对外投资;捐赠给汽车拉力赛4台特制越野车(消费税税率20%),生产成本23.75万元/台(其他纳税人近期同类货物的不含税平均售价为35万元); (5)将110台A型小轿车移送给外省的独立核算销售机构用于销售; (6)销售给某公司B型小轿车200辆,不含税单价12万元/辆,因购货量大该公司给予5%的优惠价销售(在发票的金额栏同时记录折扣率和销售额);同时负责运输,取得运费收入0.5万元/辆; (7)将1辆A型号的小轿车无偿赠送给某希望小学; (8)本月购进汽车辅助备件取得防伪税控系统开具的增值税专用发票,注明价款300万元、增值税51万元,另外支付购货运费15万元,取得增值税专用发票。 (9)从自来水公司购进自来水,取得防伪税控系统增值税专用发票,注明增值税税额18万元,其中职工浴室使用10%;本年以前月份购进材料因自然灾害造成损失,增值税专用发票上注明不含税价款3000元,同时支付运输单位运费150元,取得运输业开具的普通发票; (10)当月购进再生资源,取得对方开具的增值税专用发票,注明税款10万元; (关税税率均为10%,本月购进货物均取得的相关发票均在本月申请并通过认证;A、B型小汽车消费税税率9%) 要求:按下列顺序回答问题,每问均为共计金额: 计算进口环节应纳的关税、增值税和消费税合计为()万元。

- A、115.6

- B、92.34

- C、91.23

- D、62.89

正确答案:D -

第4题:

某汽车制造厂为增值税一般纳税人,2013年8月和9月的生产经营情况如下:(1)8月购进汽车座椅一批,取得防伪税控系统开具的增值税专用发票,注明金额280万元,支付运费10万元,取得承运部门开具的增值税专用发票。(2)8月销售发动机10台给一小规模纳税人,开具普通发票取得收入28.08万元。(3)9月进口汽车配件一批,支付给国外的买价120万元,包装材料8万元,到达我国海关以前的运输装卸费3万元、保险费13万元,从海关运往企业所在地支付铁路部门运输费用7万元,取得运输费用结算单据。(4)9月购进钢材,取得防伪税控系统开具的增值税专用发票注明金额300万元,另支付购货运费12万元、装卸费用3万元,在取得的铁路部门开具的运输发票上分别注明;当月将30%用于修建厂房。(5)9月1日将A型小轿车130辆赊销给某汽车销售公司,约定9月15日付款,15日汽车制造厂开具增值税专用发票,注明金额2340万元,销售公司实际30日才将货款和延期付款的违约金8万元支付给企业。(6)9月以成本价销售A型小轿车10辆(总成本80万元)给本企业有突出贡献的业务人员。(7)9月企业新设计生产B型小轿车2辆,每辆成本价12万元,将其赠送给某汽车俱乐部,市场上无B型小轿车销售价格。其他相关资料:(1)该企业进口汽车配件的关税税率为10%;(2)生产销售的小轿车适用消费税率12%;(3)B型小轿车成本利润率8%;(4)相关票据在有效期内均通过主管税务机关认证。要求:根据上述资料,按下列序号回答问题: (1)计算企业8月份应纳的增值税额; (2)计算企业9月进口汽车配件应缴纳的增值税; (3)计算9月国内购进钢材的业务应抵扣的进项税额;

正确答案: (1)企业8月份应纳的增值税额:28.08÷(1+17%)×17%-280×17%-10×11%=4.08-47.6-1.1=-44.62(万元)

(2)企业9月进口汽车配件应缴纳的增值税:关税完税价格=120+8+3+13=144(万元)

组成计税价格=144+144×10%=158.4(万元)

进口缴纳的增值税=158.4×17%=26.93(万元)

(3)9月国内购进钢材的业务应抵扣的进项税额(300×17%+12×7%)×(1-30%)=36.29(万元) -

第5题:

市区某汽车制造股份公司(一般纳税人)主要生产a型系列小轿车,同时自产轮胎,2007年10月发生以下业务: (1)进口小轿车发动机一批,支付货物价款60万美元,境外运输费用4万美元,保险费1万美元,已报关纳税,关税税率为20%,当月取得海关开具的完税凭证。国内运输企业承担国内段的运输,开具货运发票上注明运费5万元,装卸费0.5万元; (2)从生产企业购进轻型轮胎一批,取得防伪税控增值税专用发票上注明销售额400万元,增值税68万元,本月领用80%用于生产小轿车,20%用于生产专用汽车轮胎一批。当月销售专用汽车轮胎,取得收入(不含税)32万元;取得购货时运费发票注明运费4万元; (3)国内销售自产a型2.0升小轿车,采用委托银行收款方式销售40辆,货已发出并办妥委托收款手续,款项未收到,每辆价格18万元(不含税),同时以普通发票收取售后服务费0.5万元/辆; (4)本月支付水厂水费,取得税控专用发票上注明税金20万元;电费专用发票上注明销售额117万元; (5)提供汽车修理服务,开具普通发票上注明销售额8万元;提供汽车出租业务,取得收入15万元,上述收入均分开核算; (6)进口22辆韩国产的“途锐”越野车,排量为4.2升,关税完税价17.5万美元/辆。以每辆不含税价324万元人民币价款销售,同时向车主按车价(含税)收取订货费3%。资料:关税税率为20%;小轿车消费税税率为5%,越野车消费税税率为20%,汽车轮胎消费税税率为3%;取得的防伪专用发票已通过税务机关的认证;汇率:1美元=8.01元人民币。 根据上述资料,回答下列问题: 该公司销售汽车应纳消费税额为()万元。

- A、35

- B、36.85

- C、74.31

- D、54.28

正确答案:B -

第6题:

某机动车制造股份公司为增值税一般纳税人,2016年4月有关业务如下: (1)销售A型小轿车80台,不含税单价8万元/台;销售货车32台,不含税单价3.4万元/台;销售农用汽车取得不含税销售额71.18万元; (2)国内采购原材料,取得防伪税控系统增值税专用发票,注明销售额1000万元、增值税税额170万元,材料已验收入库;请甲运输企业(一般纳税人)提供运输服务将货物运抵企业所在地,取得增值税专用发票注明金额20万元;购进一台机械设备作为加工车间固定资产入账,取得对方开具的增值税专用发票上注明不含税价款15万元,仍由甲运输企业提供运输服务,取得增值税专用发票注明运输费金额1.2万元。 (3)进口特制材料,境外成交价格110万元,运抵我国输入地点起卸前发生的运费20万元,保险费0.5万元,委托甲运输公司将材料从海关运抵厂区入库,支付运费2万元,取得增值税专用发票;当月进口一辆小轿车公司自用,成交价格为到岸价格55万元,消费税税率为12%,按规定办理了今后完税手续,取得海关的完税凭证; (4)将10台A型小轿车奖励给对公司有突出贡献的人员;货车3台对外投资;捐赠给汽车拉力赛4台特制越野车(消费税税率20%),生产成本23.75万元/台(其他纳税人近期同类货物的不含税平均售价为35万元); (5)将110台A型小轿车移送给外省的独立核算销售机构用于销售; (6)销售给某公司B型小轿车200辆,不含税单价12万元/辆,因购货量大该公司给予5%的优惠价销售(在发票的金额栏同时记录折扣率和销售额);同时负责运输,取得运费收入0.5万元/辆; (7)将1辆A型号的小轿车无偿赠送给某希望小学; (8)本月购进汽车辅助备件取得防伪税控系统开具的增值税专用发票,注明价款300万元、增值税51万元,另外支付购货运费15万元,取得增值税专用发票。 (9)从自来水公司购进自来水,取得防伪税控系统增值税专用发票,注明增值税税额18万元,其中职工浴室使用10%;本年以前月份购进材料因自然灾害造成损失,增值税专用发票上注明不含税价款3000元,同时支付运输单位运费150元,取得运输业开具的普通发票; (10)当月购进再生资源,取得对方开具的增值税专用发票,注明税款10万元; (关税税率均为10%,本月购进货物均取得的相关发票均在本月申请并通过认证;A、B型小汽车消费税税率9%) 要求:按下列顺序回答问题,每问均为共计金额: 计算国内采购的可以抵扣进项税()万元。

- A、158.26

- B、253.73

- C、275.26

- D、285.56

正确答案:B -

第7题:

某机动车制造股份公司为增值税一般纳税人,2016年4月有关业务如下: (1)销售A型小轿车80台,不含税单价8万元/台;销售货车32台,不含税单价3.4万元/台;销售农用汽车取得不含税销售额71.18万元; (2)国内采购原材料,取得防伪税控系统增值税专用发票,注明销售额1000万元、增值税税额170万元,材料已验收入库;请甲运输企业(一般纳税人)提供运输服务将货物运抵企业所在地,取得增值税专用发票注明金额20万元;购进一台机械设备作为加工车间固定资产入账,取得对方开具的增值税专用发票上注明不含税价款15万元,仍由甲运输企业提供运输服务,取得增值税专用发票注明运输费金额1.2万元。 (3)进口特制材料,境外成交价格110万元,运抵我国输入地点起卸前发生的运费20万元,保险费0.5万元,委托甲运输公司将材料从海关运抵厂区入库,支付运费2万元,取得增值税专用发票;当月进口一辆小轿车公司自用,成交价格为到岸价格55万元,消费税税率为12%,按规定办理了今后完税手续,取得海关的完税凭证; (4)将10台A型小轿车奖励给对公司有突出贡献的人员;货车3台对外投资;捐赠给汽车拉力赛4台特制越野车(消费税税率20%),生产成本23.75万元/台(其他纳税人近期同类货物的不含税平均售价为35万元); (5)将110台A型小轿车移送给外省的独立核算销售机构用于销售; (6)销售给某公司B型小轿车200辆,不含税单价12万元/辆,因购货量大该公司给予5%的优惠价销售(在发票的金额栏同时记录折扣率和销售额);同时负责运输,取得运费收入0.5万元/辆; (7)将1辆A型号的小轿车无偿赠送给某希望小学; (8)本月购进汽车辅助备件取得防伪税控系统开具的增值税专用发票,注明价款300万元、增值税51万元,另外支付购货运费15万元,取得增值税专用发票。 (9)从自来水公司购进自来水,取得防伪税控系统增值税专用发票,注明增值税税额18万元,其中职工浴室使用10%;本年以前月份购进材料因自然灾害造成损失,增值税专用发票上注明不含税价款3000元,同时支付运输单位运费150元,取得运输业开具的普通发票; (10)当月购进再生资源,取得对方开具的增值税专用发票,注明税款10万元; (关税税率均为10%,本月购进货物均取得的相关发票均在本月申请并通过认证;A、B型小汽车消费税税率9%) 要求:按下列顺序回答问题,每问均为共计金额: 关于上述业务,下列陈述不正确的是()。

- A、捐赠A型号的小轿车要依法计算销项税

- B、本年以前月份购进材料因自然灾害造成损失,需要作进项税转出处理

- C、进口小轿车自用进口环节的增值税可以抵扣内销销项税

- D、折扣销售,可以按折扣后的销售额作为计税依据计算增值税销项税

- E、进口小轿车自用进口环节的增值税不可以抵扣内销销项税

正确答案:B,E -

第8题:

市区内某汽车制造股份公司(一般纳税人)主要生产A型系列小轿车,同时自产轮胎,2013年10月发生以下业务: (1)进口小轿车发动机一批,支付货物的价款60万美元,境外运输费用4万美元,保险费1万美元,已报关纳税,当月取得海关开具的完税凭证。国内运输企业(一般纳税人)承担国内段的运输,开具增值税专用发票上注明运费5万元; (2)从生产企业购进轻型轮胎一批,取得防伪税控增值税专用发票上注明销售额400万元,增值税68万元,本月领取80%用于生产小轿车;当月销售自产专用汽车轮胎,取得收入(不含税)160万元;(轮胎消费税税率为3%) (3)国内销售自产A型2.0升小轿车(消费税税率5%),采用委托银行收款方式销售40辆,货已发出并办妥委托收款手续,款项未收到,每辆不含税价18万元,同时收取售后服务费0.5万元/辆; (4)本月支付水厂水费,取得的增值税专用发票上注明税金20万元;支付电费取得的专用发票上注明销售额117万元; (5)提供汽车修理服务,开具普通发票上注明销售额8万元;提供汽车出租业务,取得含税收入15万元,上述收入均分开核算; (6)进口22辆韩国产的“途锐”越野车,排量为4.0升,关税完税价17.5万美元/辆。全部以每辆不含税价324万元人民币价款销售,同时向车主按车价(含税)收取订货费3%。(关税税率为20%;消费税税率为25%,取得的防伪专用发票已通过税务机关的认证;汇率:1美元=6.7元人民币) 根据上述资料,回答下列问题: 该公司销售自产专用汽车轮胎本期应缴纳消费税为()万元。

- A、4.8

- B、2.4

- C、12

- D、10

正确答案:A -

第9题:

不定项题本题涉及关税、增值税和消费税法律制度。某汽车企业系增值税一般纳税人,2013年11月发生如下业务:(1)从境外进口一批小汽车,共计20辆,每辆关税完税价格20万元;企业按规定已缴纳进口环节的各项税金,并取得完税凭证;(2)当月在境内销售自产小汽车1000辆,取得销售不含税收入15000万元;同时取得运输装卸费收入351万元(未单独核算)。(3)当月购进生产材料,取得增值税专用发票上注明的价款为8000万元,税款1360万元;专用发票当期通过税务机关的审核认证。为购进材料支付运费,取得运输公司开具的增值税专用发票注明价款200万元。已知:关税税率为20%,消费税税率为9%。要求:根据上述资料,回答下列(1)~(4)小题。该企业进口环节应缴纳的关税是()万元。A40

B60

C80

D87.91

正确答案: B解析: 暂无解析 -

第10题:

不定项题本题涉及关税、增值税和消费税法律制度。某汽车企业系增值税一般纳税人,2013年11月发生如下业务:(1)从境外进口一批小汽车,共计20辆,每辆关税完税价格20万元;企业按规定已缴纳进口环节的各项税金,并取得完税凭证;(2)当月在境内销售自产小汽车1000辆,取得销售不含税收入15000万元;同时取得运输装卸费收入351万元(未单独核算)。(3)当月购进生产材料,取得增值税专用发票上注明的价款为8000万元,税款1360万元;专用发票当期通过税务机关的审核认证。为购进材料支付运费,取得运输公司开具的增值税专用发票注明价款200万元。已知:关税税率为20%,消费税税率为9%。要求:根据上述资料,回答下列(1)~(4)小题。该企业当期应缴纳的增值税是()万元。A1137.33

B1151.33

C1227

D1129.33

正确答案: C解析: 暂无解析 -

第11题:

位于市区的某汽车制造厂为增值税一般纳税人,主要生产A型小轿车,2018年10月发生以下业务:

(1)进口小轿车发动机一批,国外买价折合人民币480万元,运抵我国入关地前支付的运费折合人民币10万元、保险费折合人民币8万元;入关后运抵企业所在地,国内运输企业承担国内段的运输,支付不含税运费5万元,并取得运输企业开具的增值税专用发票。

(2)购进汽车轮胎一批,取得增值税专用发票上注明销售额200万元,增值税32万元,本月生产领用80%用于生产小轿车;取得运输企业开具的增值税专用发票,注明运费金额4万元;支付独立自来水厂水费,取得增值税专用发票上注明销售额40万元,税额1.2万元。

(3)委托境外某广告公司设计广告,合同约定广告设计费80万美元,扣缴相应税款并取得税收缴款凭证,剩余款项已支付给该广告公司。

(4)国内销售自产A型小轿车两批,第一批采用委托银行收款方式销售40辆,货已发出并办妥托收手续,款项未收到,每辆不含税价18万元;第二批受市场价格下调影响,每辆不含税价16万元,通过汽贸中心的销售机构售出25辆,款项已收妥。支付不含税销货运费21万元,取得运输企业开具的增值税专用发票。

(5)以自产A型小轿车2辆进行投资。

(6)提供汽车修理服务,开具普通发票上注明含税销售额8万元。

(7)转让一处2012年1月购入的房产,签订售房合同,合同约定的价税合计金额为200万元,无法取得评估价格,但是能提供购房发票,发票记载不动产购买价格为80万元,购房时缴纳的契税为2.4万元,能够提供契税完税凭证。(该不动产选择简易计税方法计征增值税)

(其他相关资料:进口发动机的关税税率为20%,该企业有上期未抵扣完的进项税额3万元,本企业汽车消费税税率为5%,1美元=6.8元人民币,涉及的本月需要比对认证的相关票据均已通过主管税务机关比对认证。)

要求:根据上述相关资料,按顺序回答下列问题,如有计算需计算出合计数。

(1)计算业务(1)进口环节应纳的关税。

(2)计算业务(1)进口环节应纳的增值税。

(3)计算业务(3)应代扣代缴的增值税。

(4)计算业务(3)应代扣代缴的城市维护建设税、教育费附加和地方教育附加。

(5)计算业务(3)应代扣代缴的预提所得税。

(6)计算当月增值税进项税额。

(7)计算当月增值税销项税额。

(8)计算当月应纳增值税税额。

(9)计算当月应纳消费税税额。答案:解析:(1)关税完税价格=480+10+8=498(万元)应纳进口关税=498×20%=99.6(万元)

(2)进口发动机增值税=(498+99.6)×16%=95.62(万元)

(3)应代扣代缴的增值税=80×6.8÷(1+6%)×6%=30.79(万元)

(4)应代扣代缴的城市维护建设税=30.79×7%=2.16(万元)

应代扣代缴的教育费附加=30.79×3%=0.92(万元)

应代扣代缴的地方教育附加=30.79×2%=0.62(万元)

应代扣代缴的城市维护建设税、教育费附加和地方教育附加合计=2.16+0.92+0.62=3.7(万元)

(5)应代扣代缴的预提所得税=80×6.8÷(1+6%)×10%=51.32(万元)

(6)业务(1)可以抵扣的进项税额=95.62+5×10%=96.12(万元)

业务(3)可以抵扣的进项税额为30.79万元

当月增值税进项税额=96.12+(4×10%+1.2+32)+30.79+21×10%=162.61(万元)

(7)业务(4)增值税销项税额=(40×18+25×16)×16%=179.2(万元)

业务(5)应该按平均售价计算销项税额=(40×18+25 ×16)÷(40+25)×2×16%=5.51(万元)

业务(6)增值税销项税额=8÷(1+16%)×16%=1.1(万元)

当月增值税销项税额合计=179.2+5.51+1.1=185.81(万元)

(8)业务(7)转让房产应该缴纳增值税=(200-80)÷1.05×5%=5.71(万元)

当月应纳增值税税额=185.81-162.61-3+5.71=25.91(万元)

(9)当月应纳消费税=(40×18+25×16)×5%+18×2×5%=57.8(万元) -

第12题:

市区内某汽车制造股份公司(一般纳税人)主要生产A型系列小轿车,同时自产轮胎,2013年10月发生以下业务: (1)进口小轿车发动机一批,支付货物的价款60万美元,境外运输费用4万美元,保险费1万美元,已报关纳税,当月取得海关开具的完税凭证。国内运输企业(一般纳税人)承担国内段的运输,开具增值税专用发票上注明运费5万元; (2)从生产企业购进轻型轮胎一批,取得防伪税控增值税专用发票上注明销售额400万元,增值税68万元,本月领取80%用于生产小轿车;当月销售自产专用汽车轮胎,取得收入(不含税)160万元;(轮胎消费税税率为3%) (3)国内销售自产A型2.0升小轿车(消费税税率5%),采用委托银行收款方式销售40辆,货已发出并办妥委托收款手续,款项未收到,每辆不含税价18万元,同时收取售后服务费0.5万元/辆; (4)本月支付水厂水费,取得的增值税专用发票上注明税金20万元;支付电费取得的专用发票上注明销售额117万元; (5)提供汽车修理服务,开具普通发票上注明销售额8万元;提供汽车出租业务,取得含税收入15万元,上述收入均分开核算; (6)进口22辆韩国产的“途锐”越野车,排量为4.0升,关税完税价17.5万美元/辆。全部以每辆不含税价324万元人民币价款销售,同时向车主按车价(含税)收取订货费3%。(关税税率为20%;消费税税率为25%,取得的防伪专用发票已通过税务机关的认证;汇率:1美元=6.7元人民币) 根据上述资料,回答下列问题: 该公司本月销售环节应缴纳增值税为()万元。

- A、347.96

- B、166.89

- C、316.33

- D、505.06

正确答案:D -

第13题:

市区某汽车制造股份公司(一般纳税人)主要生产a型系列小轿车,同时自产轮胎,2007年10月发生以下业务: (1)进口小轿车发动机一批,支付货物价款60万美元,境外运输费用4万美元,保险费1万美元,已报关纳税,关税税率为20%,当月取得海关开具的完税凭证。国内运输企业承担国内段的运输,开具货运发票上注明运费5万元,装卸费0.5万元; (2)从生产企业购进轻型轮胎一批,取得防伪税控增值税专用发票上注明销售额400万元,增值税68万元,本月领用80%用于生产小轿车,20%用于生产专用汽车轮胎一批。当月销售专用汽车轮胎,取得收入(不含税)32万元;取得购货时运费发票注明运费4万元; (3)国内销售自产a型2.0升小轿车,采用委托银行收款方式销售40辆,货已发出并办妥委托收款手续,款项未收到,每辆价格18万元(不含税),同时以普通发票收取售后服务费0.5万元/辆; (4)本月支付水厂水费,取得税控专用发票上注明税金20万元;电费专用发票上注明销售额117万元; (5)提供汽车修理服务,开具普通发票上注明销售额8万元;提供汽车出租业务,取得收入15万元,上述收入均分开核算; (6)进口22辆韩国产的“途锐”越野车,排量为4.2升,关税完税价17.5万美元/辆。以每辆不含税价324万元人民币价款销售,同时向车主按车价(含税)收取订货费3%。资料:关税税率为20%;小轿车消费税税率为5%,越野车消费税税率为20%,汽车轮胎消费税税率为3%;取得的防伪专用发票已通过税务机关的认证;汇率:1美元=8.01元人民币。 根据上述资料,回答下列问题: 该公司销售专用汽车轮胎本期应扣除消费税额为()万元。

- A、0.96

- B、2.4

- C、74.31

- D、54.28

正确答案:A -

第14题:

市区某汽车制造股份公司(一般纳税人)主要生产a型系列小轿车,同时自产轮胎,2007年10月发生以下业务: (1)进口小轿车发动机一批,支付货物价款60万美元,境外运输费用4万美元,保险费1万美元,已报关纳税,关税税率为20%,当月取得海关开具的完税凭证。国内运输企业承担国内段的运输,开具货运发票上注明运费5万元,装卸费0.5万元; (2)从生产企业购进轻型轮胎一批,取得防伪税控增值税专用发票上注明销售额400万元,增值税68万元,本月领用80%用于生产小轿车,20%用于生产专用汽车轮胎一批。当月销售专用汽车轮胎,取得收入(不含税)32万元;取得购货时运费发票注明运费4万元; (3)国内销售自产a型2.0升小轿车,采用委托银行收款方式销售40辆,货已发出并办妥委托收款手续,款项未收到,每辆价格18万元(不含税),同时以普通发票收取售后服务费0.5万元/辆; (4)本月支付水厂水费,取得税控专用发票上注明税金20万元;电费专用发票上注明销售额117万元; (5)提供汽车修理服务,开具普通发票上注明销售额8万元;提供汽车出租业务,取得收入15万元,上述收入均分开核算; (6)进口22辆韩国产的“途锐”越野车,排量为4.2升,关税完税价17.5万美元/辆。以每辆不含税价324万元人民币价款销售,同时向车主按车价(含税)收取订货费3%。资料:关税税率为20%;小轿车消费税税率为5%,越野车消费税税率为20%,汽车轮胎消费税税率为3%;取得的防伪专用发票已通过税务机关的认证;汇率:1美元=8.01元人民币。 根据上述资料,回答下列问题: 该公司本月销售环节应缴纳消费税为()元。

- A、36.85

- B、35.41

- C、74.31

- D、54.28

正确答案:A -

第15题:

某机动车制造股份公司为增值税一般纳税人,2016年4月有关业务如下: (1)销售A型小轿车80台,不含税单价8万元/台;销售货车32台,不含税单价3.4万元/台;销售农用汽车取得不含税销售额71.18万元; (2)国内采购原材料,取得防伪税控系统增值税专用发票,注明销售额1000万元、增值税税额170万元,材料已验收入库;请甲运输企业(一般纳税人)提供运输服务将货物运抵企业所在地,取得增值税专用发票注明金额20万元;购进一台机械设备作为加工车间固定资产入账,取得对方开具的增值税专用发票上注明不含税价款15万元,仍由甲运输企业提供运输服务,取得增值税专用发票注明运输费金额1.2万元。 (3)进口特制材料,境外成交价格110万元,运抵我国输入地点起卸前发生的运费20万元,保险费0.5万元,委托甲运输公司将材料从海关运抵厂区入库,支付运费2万元,取得增值税专用发票;当月进口一辆小轿车公司自用,成交价格为到岸价格55万元,消费税税率为12%,按规定办理了今后完税手续,取得海关的完税凭证; (4)将10台A型小轿车奖励给对公司有突出贡献的人员;货车3台对外投资;捐赠给汽车拉力赛4台特制越野车(消费税税率20%),生产成本23.75万元/台(其他纳税人近期同类货物的不含税平均售价为35万元); (5)将110台A型小轿车移送给外省的独立核算销售机构用于销售; (6)销售给某公司B型小轿车200辆,不含税单价12万元/辆,因购货量大该公司给予5%的优惠价销售(在发票的金额栏同时记录折扣率和销售额);同时负责运输,取得运费收入0.5万元/辆; (7)将1辆A型号的小轿车无偿赠送给某希望小学; (8)本月购进汽车辅助备件取得防伪税控系统开具的增值税专用发票,注明价款300万元、增值税51万元,另外支付购货运费15万元,取得增值税专用发票。 (9)从自来水公司购进自来水,取得防伪税控系统增值税专用发票,注明增值税税额18万元,其中职工浴室使用10%;本年以前月份购进材料因自然灾害造成损失,增值税专用发票上注明不含税价款3000元,同时支付运输单位运费150元,取得运输业开具的普通发票; (10)当月购进再生资源,取得对方开具的增值税专用发票,注明税款10万元; (关税税率均为10%,本月购进货物均取得的相关发票均在本月申请并通过认证;A、B型小汽车消费税税率9%) 要求:按下列顺序回答问题,每问均为共计金额: 计算B型小汽车的销项税()万元。

- A、302.36

- B、345.26

- C、402.13

- D、403.59

正确答案:C -

第16题:

某机动车制造股份公司为增值税一般纳税人,2016年4月有关业务如下: (1)销售A型小轿车80台,不含税单价8万元/台;销售货车32台,不含税单价3.4万元/台;销售农用汽车取得不含税销售额71.18万元; (2)国内采购原材料,取得防伪税控系统增值税专用发票,注明销售额1000万元、增值税税额170万元,材料已验收入库;请甲运输企业(一般纳税人)提供运输服务将货物运抵企业所在地,取得增值税专用发票注明金额20万元;购进一台机械设备作为加工车间固定资产入账,取得对方开具的增值税专用发票上注明不含税价款15万元,仍由甲运输企业提供运输服务,取得增值税专用发票注明运输费金额1.2万元。 (3)进口特制材料,境外成交价格110万元,运抵我国输入地点起卸前发生的运费20万元,保险费0.5万元,委托甲运输公司将材料从海关运抵厂区入库,支付运费2万元,取得增值税专用发票;当月进口一辆小轿车公司自用,成交价格为到岸价格55万元,消费税税率为12%,按规定办理了今后完税手续,取得海关的完税凭证; (4)将10台A型小轿车奖励给对公司有突出贡献的人员;货车3台对外投资;捐赠给汽车拉力赛4台特制越野车(消费税税率20%),生产成本23.75万元/台(其他纳税人近期同类货物的不含税平均售价为35万元); (5)将110台A型小轿车移送给外省的独立核算销售机构用于销售; (6)销售给某公司B型小轿车200辆,不含税单价12万元/辆,因购货量大该公司给予5%的优惠价销售(在发票的金额栏同时记录折扣率和销售额);同时负责运输,取得运费收入0.5万元/辆; (7)将1辆A型号的小轿车无偿赠送给某希望小学; (8)本月购进汽车辅助备件取得防伪税控系统开具的增值税专用发票,注明价款300万元、增值税51万元,另外支付购货运费15万元,取得增值税专用发票。 (9)从自来水公司购进自来水,取得防伪税控系统增值税专用发票,注明增值税税额18万元,其中职工浴室使用10%;本年以前月份购进材料因自然灾害造成损失,增值税专用发票上注明不含税价款3000元,同时支付运输单位运费150元,取得运输业开具的普通发票; (10)当月购进再生资源,取得对方开具的增值税专用发票,注明税款10万元; (关税税率均为10%,本月购进货物均取得的相关发票均在本月申请并通过认证;A、B型小汽车消费税税率9%) 要求:按下列顺序回答问题,每问均为共计金额: 计算本月应纳增值税为()万元。

- A、472.56

- B、454.81

- C、456.26

- D、512.25

正确答案:B -

第17题:

市区内某汽车制造股份公司(一般纳税人)主要生产A型系列小轿车,同时自产轮胎,2013年10月发生以下业务: (1)进口小轿车发动机一批,支付货物的价款60万美元,境外运输费用4万美元,保险费1万美元,已报关纳税,当月取得海关开具的完税凭证。国内运输企业(一般纳税人)承担国内段的运输,开具增值税专用发票上注明运费5万元; (2)从生产企业购进轻型轮胎一批,取得防伪税控增值税专用发票上注明销售额400万元,增值税68万元,本月领取80%用于生产小轿车;当月销售自产专用汽车轮胎,取得收入(不含税)160万元;(轮胎消费税税率为3%) (3)国内销售自产A型2.0升小轿车(消费税税率5%),采用委托银行收款方式销售40辆,货已发出并办妥委托收款手续,款项未收到,每辆不含税价18万元,同时收取售后服务费0.5万元/辆; (4)本月支付水厂水费,取得的增值税专用发票上注明税金20万元;支付电费取得的专用发票上注明销售额117万元; (5)提供汽车修理服务,开具普通发票上注明销售额8万元;提供汽车出租业务,取得含税收入15万元,上述收入均分开核算; (6)进口22辆韩国产的“途锐”越野车,排量为4.0升,关税完税价17.5万美元/辆。全部以每辆不含税价324万元人民币价款销售,同时向车主按车价(含税)收取订货费3%。(关税税率为20%;消费税税率为25%,取得的防伪专用发票已通过税务机关的认证;汇率:1美元=6.7元人民币) 根据上述资料,回答下列问题: 该公司本月销售环节应缴纳消费税为()万元。

- A、36.85

- B、35.41

- C、41.65

- D、54.28

正确答案:C -

第18题:

某汽车制造厂为增值税一般纳税人,2013年8月和9月的生产经营情况如下:(1)8月购进汽车座椅一批,取得防伪税控系统开具的增值税专用发票,注明金额280万元,支付运费10万元,取得承运部门开具的增值税专用发票。(2)8月销售发动机10台给一小规模纳税人,开具普通发票取得收入28.08万元。(3)9月进口汽车配件一批,支付给国外的买价120万元,包装材料8万元,到达我国海关以前的运输装卸费3万元、保险费13万元,从海关运往企业所在地支付铁路部门运输费用7万元,取得运输费用结算单据。(4)9月购进钢材,取得防伪税控系统开具的增值税专用发票注明金额300万元,另支付购货运费12万元、装卸费用3万元,在取得的铁路部门开具的运输发票上分别注明;当月将30%用于修建厂房。(5)9月1日将A型小轿车130辆赊销给某汽车销售公司,约定9月15日付款,15日汽车制造厂开具增值税专用发票,注明金额2340万元,销售公司实际30日才将货款和延期付款的违约金8万元支付给企业。(6)9月以成本价销售A型小轿车10辆(总成本80万元)给本企业有突出贡献的业务人员。(7)9月企业新设计生产B型小轿车2辆,每辆成本价12万元,将其赠送给某汽车俱乐部,市场上无B型小轿车销售价格。其他相关资料:(1)该企业进口汽车配件的关税税率为10%;(2)生产销售的小轿车适用消费税率12%;(3)B型小轿车成本利润率8%;(4)相关票据在有效期内均通过主管税务机关认证。要求:根据上述资料,按下列序号回答问题: (1)计算企业9月A型小轿车的销项税额; (2)计算企业9月B型小轿车的销项税额; (3)计算企业9月应缴纳的增值税。

正确答案: (1)企业9月A型小轿车的销项税额2340×17%+8÷(1+17%)×17%+2340÷130×10×17%=397.8+1.16+30.6=429.56(万元)

(2)企业9月B型小轿车的销项税额12×(1+8%)×2÷(1-12%)×17%=5.01(万元)

(3)企业9月应缴纳的增值税429.56+5.01-26.93-7×7%-36.29-44.36=326.5(万元) -

第19题:

单选题市区内某汽车制造股份公司(一般纳税人)主要生产A型系列小轿车,同时自产轮胎,2013年10月发生以下业务:(1)进口小轿车发动机一批,支付货物的价款60万美元,境外运输费用4万美元,保险费1万美元,已报关纳税,当月取得海关开具的完税凭证。国内运输企业(一般纳税人)承担国内段的运输,开具增值税专用发票上注明运费5万元;(2)从生产企业购进轻型轮胎一批,取得防伪税控增值税专用发票上注明销售额400万元,增值税68万元,本月领取80%用于生产小轿车;当月销售自产专用汽车轮胎,取得收入(不含税)160万元;(轮胎消费税税率为3%)(3)国内销售自产A型2.0升小轿车(消费税税率5%),采用委托银行收款方式销售40辆,货已发出并办妥委托收款手续,款项未收到,每辆不含税价18万元,同时收取售后服务费0.5万元/辆;(4)本月支付水厂水费,取得的增值税专用发票上注明税金20万元;支付电费取得的专用发票上注明销售额117万元;(5)提供汽车修理服务,开具普通发票上注明销售额8万元;提供汽车出租业务,取得含税收入15万元,上述收入均分开核算;(6)进口22辆韩国产的“途锐”越野车,排量为4.0升,关税完税价17.5万美元/辆。全部以每辆不含税价324万元人民币价款销售,同时向车主按车价(含税)收取订货费3%。(关税税率为20%;消费税税率为25%,取得的防伪专用发票已通过税务机关的认证;汇率:1美元=6.7元人民币)根据上述资料,回答下列问题:该公司进口环节应缴纳消费税为()万元。A75

B100

C74.31

D1031.8

正确答案: D解析: 业务(1):进口环节应缴纳的增值税=(60+4+1)×6.7×(1+20%)×17%=88.84(万元)运费可以抵扣的进项税=5×11%=0.55(万元)业务(2):进项税额=68(万元)销售自产汽车专用轮胎应纳消费税=160×3%=4.8(万元)销项税额=160×17%=27.2(万元)业务(3):销售货物时向购货方收取的各种名义的费用,一律并入销售额计算缴纳流转税。应纳消费税=(18+0.5÷1.17)×40×5%=36.85(万元)增值税销项税额=(18+0.5÷1.17)×40×17%=125.31(万元)业务(4):进项税=20+117×17%=39.89(万元)业务(5):自2013年8月1日起,在全国范围内开展交通运输业和部分现代服务业营改增试点,该公司提供汽车出租服务,属于营改增试点范围内的部分现代服务业,应按17%的税率计算缴纳增值税。增值税销项税=(8+15)÷(1+17%)×17%=3.34(万元)业务(6):进口环节应纳消费税=22×17.5×6.7×(1+20%)÷(1-25%)×25%=1031.8(万元)进口增值税=22×17.5×6.7×(1+20%)÷(1-25%)×17%=701.62(万元)国内销售“途锐”增值税销项税额=324×(1+17%)×(1+3%)÷(1+17%)×22×17%=1248.11(万元)本月销售环节应纳增值税=27.2+125.31+3.34+1248.11-(88.84+0.55+68+39.89+701.62)=505.06(万元)本月销售环节应纳消费税=4.8+36.85=41.65(万元) -

第20题:

不定项题本题涉及关税、增值税和消费税法律制度。某汽车企业系增值税一般纳税人,2013年11月发生如下业务:(1)从境外进口一批小汽车,共计20辆,每辆关税完税价格20万元;企业按规定已缴纳进口环节的各项税金,并取得完税凭证;(2)当月在境内销售自产小汽车1000辆,取得销售不含税收入15000万元;同时取得运输装卸费收入351万元(未单独核算)。(3)当月购进生产材料,取得增值税专用发票上注明的价款为8000万元,税款1360万元;专用发票当期通过税务机关的审核认证。为购进材料支付运费,取得运输公司开具的增值税专用发票注明价款200万元。已知:关税税率为20%,消费税税率为9%。要求:根据上述资料,回答下列(1)~(4)小题。该企业当期境内销售环节应缴纳的消费税是()万元。A1377

B1329.53

C1381.59

D1350

正确答案: B解析: 暂无解析