中联公司目前拥有资金6000万元,其中,长期借款2400万元,年利率10%;普通股3600万元(其中,股本为180万元,资本公积为3420万元,每股面值为1元),本年支付每股股利2元,预计以后各年股利增长率为5%。中联公司为生产A产品,急需购置一台价值为2000万元的W型设备,该设备购入后即可投入生产使用。预计使用年限为4年,预计净残值率为1%。按年限平均法计提折旧。经测算,A产品的单位变动成本(包括销售税金)为300元,边际贡献率为40%,固定成本总额为1250万元,A产品投产后当年可实现销售量8万件。

题目

中联公司目前拥有资金6000万元,其中,长期借款2400万元,年利率10%;普通股3600万元(其中,股本为180万元,资本公积为3420万元,每股面值为1元),本年支付每股股利2元,预计以后各年股利增长率为5%。中联公司为生产A产品,急需购置一台价值为2000万元的W型设备,该设备购入后即可投入生产使用。预计使用年限为4年,预计净残值率为1%。按年限平均法计提折旧。经测算,A产品的单位变动成本(包括销售税金)为300元,边际贡献率为40%,固定成本总额为1250万元,A产品投产后当年可实现销售量8万件。为购置该设备,中联公司计划再筹集资金2000万元,有两种筹资方案。 方案甲:增加长期借款2000万元,借款利率为12%,筹资后股价由目前的20元下降到18元,其他条件不变。 方案乙:增发普通股80万股,普通股市价上升到每股25元,其他条件不变。企业所得税税率为25%。 根据上述资料,回答下列各题。 若根据当年每股收益无差别点确定最佳的筹资方案,则中联公司应选择()。

- A、甲方案

- B、乙方案

- C、无法比较

- D、两者皆不能选

相似考题

更多“中联公司目前拥有资金6000万元,其中,长期借款2400万”相关问题

-

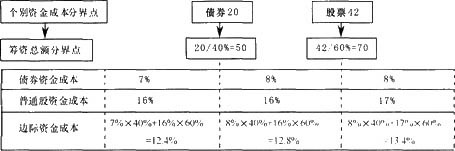

第1题:

莱公司拥有长期资金100万元,其中债券40万元,普通股60万元。公司拟筹资并维持目前的资本结构。随着筹资数额的增加,各种资金成本变化如下表:

资金种类 新增筹资额(万元) 资金成本 20及以下 7% 债券 20以上 8% 42及以下 16% 普通股 42以上 17%

要求:计算各筹资总额分界点及各筹资总额范围的边际资金成本。

正确答案:

先用个别资金成本的分界点除以该种资金在资本结构中所占的比重,计算出筹资总额的分界点,然后确定不同筹资总额范围的个别资金成本,最后用各种资金在资本结构中所占的比例作为权数,计算不同筹资总额范围的加权平均资金成本(即边际资金成本),图示如下:

-

第2题:

某施工企业现有长期资本总额为20000 万元,其中长期借款4000 万元,长期债券10000万元,普通股6000 万元,各种长期资金成本率分别为5%、7%、10%,则该企业综合资金成本率为( )。

A. 5%

B. 11%

C. 6.5%

D. 7.5%答案:D解析:综合资金成本是对各种个别资金成本迸行加权平均而得的结果,因此,也称为加权平均资金成本。它是指企业以个别资金成本为基数,以各种来源资本占全部资本的比重为权数计算以各种方式筹集的全部长期资金的总成本。综合资本成本的计算公式为:

式中,Kw—— 综合资本成本;

Kj —— 第j 种个别资本成本;

Wj —— 第j种个别资本占全部资本的比重。

具体到本题,第一步,计算各种长期资本占全部资本的比例。

长期借款资金比例= 4000/20000X100%=20%

长期债券资金比例=10000/20000=50%

普通股资金比例=6000/20000 =30%

第二步,测算综合资金成本。

综合资金成本= 5 % X 20 % + 7% X 50 % + 10% X 30 % = 7.5 %

综上所述,本题正确选项为D。 -

第3题:

某公司拥有长期投资资金500万元,其中,债券投资资金200万元,资金成本为5%;股票投资300万元,资金成本为12%。则该公司加权平均资金成本为()。A:8.9%

B:9.2%

C:9.8%

D:17%答案:B解析:首先求出各种投资占总投资资金的比重,债券资本占全部资本的比重=200/500*100%=40%;股票资本占全部资本的比重=300/500*100%=60%。则加权平均资本成本=40%*5%+60%*12%=9.2%。 -

第4题:

某公司拥有长期资本1000万元,其中:银行长期借款200万元,资本成本为6%;普通股800万元,资本成本为12%。该公司加权平均资本成本为()。A:7.8%

B:8.6%

C:10.8%

D:14.4%答案:C解析:根据加权平均资本成本计算公式,加权平均资本成本=200/1000*6%+800/1000*12%=10.8%。 -

第5题:

某公司共有长期资本(账面价值)1000万元,其中长期借款200万元,债券250万元,普通股300万元,保留盈余250万元,其成本分别为5.64%、6.25%、15.7%、15%则该公司的综合资金成本为( )

- A、10.11%

- B、21.78%

- C、11.15%

- D、8.9%

正确答案:C -

第6题:

某公司现有长期资本总额为5000万元,其中长期借款600万元,长期债券1200万元,普通股800万元,各种长期资金成本率分别为5%,6%和10%。该公司综合资金成本率为( )。

- A、2.4%

- B、3.6%

- C、4.0%

- D、5.2%

正确答案:B -

第7题:

单选题甲公司目前的资本总额为2000万元,其中普通股800万元、长期借款700万元、公司债券500万元。计划通过筹资来调节资本结构,目标资本结构为普通股50%、长期借款30%、公司债券20%。现拟追加筹资1000万元,个别资本成本率预计分别为:普通股15%,长期借款7%,公司债券12%。则追加的1000万元筹资的边际资本成本为( )。A13.1%

B12%

C8%

D13.2%

正确答案: C解析: -

第8题:

单选题企业拥有长期资本6000万元,其中长期借款1000万元,长期负债3000万元,优先股2000万元,三种资金来源的资金成本分别为6%、8%、10%。该企业综合资金成本为( )。A7.5%

B8%

C8.3%

D8.7%

正确答案: D解析: -

第9题:

单选题某公司拥有长期资本1000万元,其中:银行长期借款200万元,资本成本为6%;普通股800万元,资本成本为12%。该公司加权平均资本成本为( )。A7.8%

B8.6%

C10.8%

D14.4%

正确答案: B解析: -

第10题:

单选题永盛公司共有资金20000万,其中债券6000万元,优先股2000万元,普通股8000万元,留存收益4000万元;各种资金的成本分别为6%、12%、15.5%、15%。则该企业的综合资金成本为()%。A10

B12.2

C12

D13.5

正确答案: B解析: 暂无解析 -

第11题:

单选题中联公司目前拥有资金6000万元,其中,长期借款2400万元,年利率10%;普通股3600万元(其中,股本为180万元,资本公积为3420万元,每股面值为1元),本年支付每股股利2元,预计以后各年股利增长率为5%。中联公司为生产A产品,急需购置一台价值为2000万元的W型设备,该设备购入后即可投入生产使用。预计使用年限为4年,预计净残值率为1%。按年限平均法计提折旧。经测算,A产品的单位变动成本(包括销售税金)为300元,边际贡献率为40%,固定成本总额为1250万元,A产品投产后当年可实现销售量8万件。为购置该设备,中联公司计划再筹集资金2000万元,有两种筹资方案。 方案甲:增加长期借款2000万元,借款利率为12%,筹资后股价由目前的20元下降到18元,其他条件不变。 方案乙:增发普通股80万股,普通股市价上升到每股25元,其他条件不变。企业所得税税率为25%。 根据上述资料,回答下列各题。 根据当年每股收益无差别点法选择筹资方案后,若中联公司要求A产品投产后的第2年其实现的税前利润总额比第1年增长200万元,在其他条件保持不变的情况下,应将A产品的销售量提高()。A10.00%

B12.50%

C11.11%

D15.00%

正确答案: A解析: 暂无解析 -

第12题:

单选题某公司拥有长期资金100万元,其中,债券40万元,资金成本为8%;普通股60万元,资金成本为16%。则该公司加权平均资金成本为( )。A8.9%

B12%

C12.8%

D14.4%

正确答案: C解析:

加权平均资本成本一般是以各种资本占全部资本的比重为权数,对个别资本成本进行加权平均确定的。由题意,债券资本占全部资本的比重=40/100×100%=40%;普通股资本占全部资本的比重=60/100×100%=60%。则加权平均资本成本=40%×8%+60%×16%=12.8%。 -

第13题:

某公司目前拥有资金2 000万元,其中,长期借款800万元,年利率10%;权益资金1 200万元,股数100万股,上年支付的每股股利2元,预计股利增长率为5%,目前价格为20元,公司目前的销售收入为1 000万元,变动成本率为50%,固定成本为100万元,该公司计划筹集资金100万元投入新的投资项目,预计项目投产后企业会增加200万元的销售收入,变动成本率仍为50%,固定成本增加20万元,企业所得税率为40%,有两种筹资方案:

方案1:增加长期借款100万元,借款利率上升到12%,股价下降到19元,假设公司其他条件不变。方案2:增发普通股47 619股,普通股市价增加到每股21元,假设公司其他条件不变。

要求:根据以上资料

1)计算该公司筹资前加权平均资金成本。

2)计算该公司筹资前经营杠杆系数、财务杠杆系数和总杠杆系数

3)分别计算采用方案1和方案2后的加权平均资金成本

4)分别计算采用方案1和方案2后的经营杠杆系数、财务杠杆系数和总杠杆系数

5)计算采用方案1和方案2后的每股利润无差别点

6)分别采用比较资金成本法和每股利润无差别点法确定该公司最佳的资金结构,并解释二者决策一致或不一致的原因是什么?

正确答案:

(1)目前资金结构为:长期借款40%,普通股60%

借款成本=10%(1-40%)=6%

普通股成本=2(1+5%)÷20+5%=15.5%

加权平均资金成本=6%×40%+1 5.5%×60%=11.7%

(2)经营杠杆系数=(1000-1000×50%)/(100-100×50%-100)

=500/400=1.25

财务杠杆系数=400/(400-800×10%)=1.25

总杠杆系数=1.25×1.25=1.56

(3)若采用方案1:

原有借款的资金成本=10%(1-40%)=6%

新借款资金成本=1 2%(1-40%)=7.2%

普通股成本=2(1+5%)÷1 9+5%=16.05%

增加借款筹资方案的加权平均资金成本=6%×(800/2 100)+7.2%×(100/2 100)4-16.05%×(1 200/2 100)=2.29%+0.34%+9.17%=11.8%

采用方案2:

原有借款的资金成本=10%(1-40%)=6%

普通股资金成本=[2×(1+5%)]/21+5%

=15%

增加普通股筹资方案的加权平均资金成本

=6%×(800/2 100)+15%×(1200+100)/2 100

=2.29%+9.29%=11.58%

(4)若采用方案1:

经营杠杆系数=(1200-1200×50%)/(1200-1200×50%-120)

=600/480=1.25

财务杠杆系数=480/(480-800×10%-100×12%)=1.24

总杠杆系数=1155

若采用方案2:

经营杠杆系数=(1200-1000×50%)/(1200-1200×50%-120)

=600/480=1.25

财务杠杆系数=480/(480-800×10%)=1.2

总杠杆系数=1-25×1.2=1.5

(5)[(EBIT-800×10%)×(1-40%)]/(100+4.7619)= [(EBIT-800×10%-100×12%)×(1-40%)]/100

EBIT=344

(6)采用比较资金成本法确定该公司最佳的资金结构为选择方案2,追加股票筹资,因为追加筹资后的加权平均资金成本低。

采用每股利润无差别点法确定该公司最佳的资金结构为选择方案1,即追加借款筹资,因为追加筹资后的EBIT(480万元)大于每股利润无差异点的EBIT(344万元)。

二者决策不一致的原因在于每股利润无差异点法没有考虑风险因素。

-

第14题:

C公司目前拥有资金2000万元,其中,长期借款800万元,年利率10%;普通股1200万元,上年支付的每股股利2元,预计股利增长率为5%,发行价格20元,目前价格也为20元,该公司计划筹集资金100万元,企业所得税税率为33%,有两种筹资方案:

方案1:增加长期借款100万元,借款利率上升到12%,股价下降到18元,假设公司其他条件不变。

方案2:增发普通股40000股,普通股市价增加到每股25元,假设公司其他条件不变。

要求:

(1)计算该公司筹资前加权平均资金成本。

(2)计算采用方案1的加权平均资金成本。

(3)计算采用方案2的加权平均资金成本。

(4)用比较资金成本法确定该公司最佳的资金结构。答案:解析:(1)目前资金结构为:长期借款800÷2000=40%,普通股60%。

借款成本=10%×(1-33%)=6.7%

普通股成本=2×(1+5%)×20+5%=15.5%

加权平均资金成本=6.7%×40%+15.5%×60%=11.98%

(2)原有借款的资金成本=10%×(1-33%)=6.7%

新借款资金成本=12%×(1-33%)=8.04%

普通股成本=2×(1+5%)×18+5%=16.67%

增加借款筹资方案的加权平均资金成本=6.7%×(800÷2100)+8.04%×(100÷ 2100)+16.67%×(1200÷2100)=2.55%+0.38%+9.53%=12.46%

(3)原有借款的资金成本=10%×(1-33%)=6.7%

普通股资金成本=[2×(1+5%)]÷25+5%=13.4%

增加普通股筹资方案的加权平均资金成本=6.7%×(800÷2100)+13.4%×(1200 +100)÷2100=10.85%

(4)据以上计算可知该公司应选择普通股筹资。 -

第15题:

某公司拥有长期资金100万元,其中,债券40万元,资金成本为8%;普通股60万元,资金成本16%。则该公司加权资金成本为()。A:8.9%

B:12%

C:12.8%

D:14.4%答案:C解析:加权平均资本成本=(40*8%+60*16%)/100=12.8%。 -

第16题:

某公司拥有长期资金100万元,其中,债券40万元,资金成本为8%;普通股60万元,资金成本为16%。则该公司加权平均资金成本为()。A:8.9%

B:12%

C:12.8%

D:14.4%答案:C解析:由题意,债券资本占全部资本的比重=40/100*100%=40%;普通股资本占全部资本的比重=60/100*100%=60%。则加权平均资本成本=40%*8%+60%*16%=12.8%。 -

第17题:

银行综合授信8000万元,其中流动资金贷款()万元,承兑汇票6000万元,保证金比例40%,敞口 5600万元。

正确答案:2000 -

第18题:

某公司拥有长期资金100万元,其中,债券40万元,资金成本为8%;普通股60万元,资金成本为16%o则该公司加权平均资金成本为( )。

- A、8.9%

- B、12%

- C、12.8%

- D、14.4%

正确答案:C -

第19题:

单选题中联公司目前拥有资金6000万元,其中,长期借款2400万元,年利率10%;普通股3600万元(其中,股本为180万元,资本公积为3420万元,每股面值为1元),本年支付每股股利2元,预计以后各年股利增长率为5%。中联公司为生产A产品,急需购置一台价值为2000万元的W型设备,该设备购入后即可投入生产使用。预计使用年限为4年,预计净残值率为1%。按年限平均法计提折旧。经测算,A产品的单位变动成本(包括销售税金)为300元,边际贡献率为40%,固定成本总额为1250万元,A产品投产后当年可实现销售量8万件。为购置该设备,中联公司计划再筹集资金2000万元,有两种筹资方案。 方案甲:增加长期借款2000万元,借款利率为12%,筹资后股价由目前的20元下降到18元,其他条件不变。 方案乙:增发普通股80万股,普通股市价上升到每股25元,其他条件不变。企业所得税税率为25%。 根据上述资料,回答下列各题。 若根据当年每股收益无差别点确定最佳的筹资方案,则中联公司应选择()。A甲方案

B乙方案

C无法比较

D两者皆不能选

正确答案: C解析: 暂无解析 -

第20题:

单选题某公司为建造一固定资产于2013年1月1日借入一笔长期借款2000万元,年利率6%,工程于当日开工,按工程资金使用进度,当日公司将其中的500万元按二年定期存入银行,年利率2%,其他资金专户专用,该账户2013年公司应计存款利息3万元,则为购建该项固定资产而借入的该项长期借款2013年应资本化的利息金额为( )万元。A90

B107

C120

D110

正确答案: D解析:

为购建或者生产符合资本化条件的资产而借入专门借款的,应当以专门借款当期实际发生的利息费用,减去将尚未动用的借款资金存入银行取得的利息收入或者进行暂时性投资取得的投资收益后的金额,确定为专门借款利息费用的资本化金额,在资本化期间内,应当全部计入符合资本化条件的资产的成本,不计算借款资本化率。则该项长期借款2013年应资本化的利息金额=2000×6%-500×2%-3=107(万元)。 -

第21题:

单选题某公司现有长期资本总额为5000万元,其中长期借款600万元,长期债券1200万元,普通股800万元,各种长期资金成本率分别为5%,6%和10%。该公司综合资金成本率为( )。A2.4%

B3.6%

C4.0%

D5.2%

正确答案: B解析: 暂无解析 -

第22题:

单选题中联公司目前拥有资金6000万元,其中,长期借款2400万元,年利率10%;普通股3600万元(其中,股本为180万元,资本公积为3420万元,每股面值为1元),本年支付每股股利2元,预计以后各年股利增长率为5%。中联公司为生产A产品,急需购置一台价值为2000万元的W型设备,该设备购入后即可投入生产使用。预计使用年限为4年,预计净残值率为1%。按年限平均法计提折旧。经测算,A产品的单位变动成本(包括销售税金)为300元,边际贡献率为40%,固定成本总额为1250万元,A产品投产后当年可实现销售量8万件。为购置该设备,中联公司计划再筹集资金2000万元,有两种筹资方案。 方案甲:增加长期借款2000万元,借款利率为12%,筹资后股价由目前的20元下降到18元,其他条件不变。 方案乙:增发普通股80万股,普通股市价上升到每股25元,其他条件不变。企业所得税税率为25%。 根据上述资料,回答下列各题。 单就生产A产品而言,预计下年的目标利润为500万元,在其他条件不变的情况下,A产品的单位变动成本应降低为()元。A237.5

B218.75

C281.25

D216.25

正确答案: C解析: 1.[(息税前利润-2400×10%)×(1-25%)]÷(180+80)=[(息税前利润-2400×10%-2000×12%)×(1-25%)]÷180,则息税前利润=1020(万元)。40%销售收入-固定成本1250=1020,因此销售收入=5675(万元)。

2.当年息税前利润=300÷(1-40%)×40%×8-1250=350(万元),因为低于每股收益无差别点的EBIT,因此应该采用发行新股的方式筹集资金。

3.中联公司采用发行新股的方式筹集资金。第1年的税前利润=息税前利润-利息=350-2400×10%=110(万元),因为第2年的税前利润比第1年增长200万元,假设第2年的销售量为X万件,则:110+200=X×300÷(1-40%)×40%-1250-2400×10%,解得X=9(万件)。所以,若要求A产品投产后的第2年其实现的税前利润总额比第1年增长200万元,在其他条件保持不变的情况下,应将A产品的销售量提高12.50%[(9-8)÷8×100%]。

4.销售单价=单位变动成本÷(1-边际贡献率)=300÷(1-40%)=500(元)单位边际贡献=(利润总额+固定成本)÷销售数量=(5000000+12500000)÷80000=218.75(元)单位变动成本=销售单价-单位边际贡献=500-218.75=281.25(元) -

第23题:

单选题某公司拥有长期资本1 000万元,其中:银行长期借款200万元,资本成本为6%;普通股800万元,资本成本为12%。该公司加权平均资本成本为( )。A7.8%

B8.6%

C10.8%

D14.4%

正确答案: A解析: -

第24题:

不定项题某公司目前拥有资金2000万元。其中,长期借款800万元,年利率10%;普通股1200万元,上年支付的每股股利2元,预计股利增长率为5%,发行价格20元,目前价格也为20元。该公司计划筹集资金100万元,企业所得税率为25%,有两种筹资方案:方案1:增加长期借款100万元,借款利率上升到12%,股价下降到18元,假设公司其他条件不变。方案2:增发普通股40000股,普通股市价增加到每股25元,假设公司其他条件不变。要求:根据上述资料,为下列问题从备选答案中选出正确的答案。计算采用方案2的综合资本成本为:A10.73%

B11.16%

C12.24%

D13.35%

正确答案: A解析: