位于北京市的某生产企业,2014年企业会计核算的利润总额为200万元,其中销售收入是9282万元。经聘请的税务师审核,发现有关涉税问题如下:(1)企业拥有房产原值1000万元,其中1月1日将临街原值100万元的房屋出租两年,取得月租金是6万元,3月31日把剩余900万元房产中的原值500万元的房产投资,当年按照协议固定取得60万元的利润,不承担风险,企业未计算缴纳相关房产税,其他税费核算准确。(2)销售一幢90年代建造的仓库,售价50万元,房屋原值15万元,现在修建同样的仓库需60万元,该仓库现为四成新,

题目

位于北京市的某生产企业,2014年企业会计核算的利润总额为200万元,其中销售收入是9282万元。经聘请的税务师审核,发现有关涉税问题如下: (1)企业拥有房产原值1000万元,其中1月1日将临街原值100万元的房屋出租两年,取得月租金是6万元,3月31日把剩余900万元房产中的原值500万元的房产投资,当年按照协议固定取得60万元的利润,不承担风险,企业未计算缴纳相关房产税,其他税费核算准确。 (2)销售一幢90年代建造的仓库,售价50万元,房屋原值15万元,现在修建同样的仓库需60万元,该仓库现为四成新,转让时缴纳相关税费2.75万元,缴纳了土地增值税6.98万元。 (3)企业全年发生的业务招待费45万元,广告费1200万元,全都作了扣除;经查上年仍有未扣除完的广告费140万元。 (4)已计入成本费用的工资总额960万元,拨缴工会经费19.2万元并取得专用收据,实际发生福利费支出148.8万元,实际发生职工教育经费24万元。 (5)“营业外支出”账户中还列支缴纳的违反《环保法》的罚款5万元,违反经济合同的违约金6万元,缴纳税收滞纳金8万元,全都如实作了扣除。另外,10月税务机关查处发现2012年有偷税行为,被处10.2万元的罚款,也通过“营业外支出”作了扣除。(当地规定按房产原值一次扣除30%后的余值计税) 要求:根据上述资料,回答下列问题。 该企业2014年应补缴的土地增值税为()万元。

- A、7.96

- B、0.56

- C、0.98

- D、7.54

相似考题

参考答案和解析

更多“位于北京市的某生产企业,2014年企业会计核算的利润总额为”相关问题

-

第1题:

会计核算软件分为通用会计核算软件和专用会计核算软件两种。其中专用会计核算软件

一般是为( )定点开发的。

A.小型企业

B.私营企业

C.中型企业

D.大型集团企业

正确答案:D

【答案】D

【考点】会计核算软件分类

【解析】专用会计核算软件一般是为大型集团企业定点开发的。 -

第2题:

第 48 题 下列行为不以生产、销售假药罪论处的是:

A.甲某明知某企业生产假药,为该企业提供资金

B.乙某为某企业提供厂房,但不知该企业生产假药

C.丙某明知某企业生产假药,为其提供包装材料

D.明星丁明知某企业生产的减肥药根本不具备任何减肥功效,为其做虚假广告宣传

正确答案:B

[考点]生产、销售假药、劣药的共犯

根据《最高人民法院、最高人民检察院关于办理生产、销售假药、劣药刑事案件具体应用法律若干问题的解释》第5条知道或者应当知道他人生产、销售假药、劣药,而有下列情形之一的,以生产、销售假药罪或者生产、销售劣药罪等犯罪的共犯论处:(1)提供奖金、贷款、账号、发票、证明、许可证件的;(2)提供生产、经营场所、设备或者运输、仓储、保管、邮寄等便利条件的;(3)提供生产技术,或者提供原料、辅料、包装材料的;(4)提供广告等宣传的。ACD三项均构成生产、销售假药罪的共犯。故选B。 -

第3题:

某企业年度收入总额为1000万元,利润总额为200万元,缴纳企业所得税30万元,该企业的所得税税负率为()。A:3%

B:15%

B:30%

C:25%答案:B解析:企业所得税税负率=实际缴纳的所得税税额/同期实现利润总额*100%=30/200*100%=15%。 -

第4题:

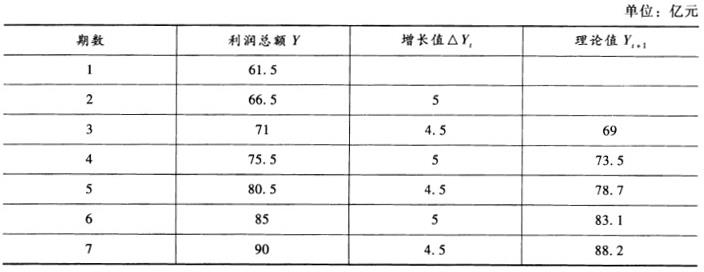

某企业利润总额的历史资料如下表所示:

试用算术平均法预测下一年度的利润总额为()。A:94.5

B:94.9

C:94.75

D:73.9答案:C解析:由表可以看出,数据类型呈现出一种趋势性变动且增长量大致相同时,用算术平均法求出其平均增长量,然后再进行预测。步骤如下: (5+4.5+5+4.5+5+4.5)/6=4.75(亿元),

(5+4.5+5+4.5+5+4.5)/6=4.75(亿元), 。

。 -

第5题:

某企业利润总额和为10万元,利息费用为5万元,则该企业的利息保障倍数为( )。A.1

B.2

C.3

D.4答案:C解析:利息保障倍数=(利润总额+利息费用)/利息费用=(10+5)/5=3。 -

第6题:

下列组织可以作为一个会计主体进行会计核算的有( )。A、企业内部某生产车间

B、合伙企业

C、子公司

D、企业集团答案:A,B,C,D解析:上述各选项中,有的是独立的法人单位,如合伙企业、子公司;有的不是独立的法人单位,如企业内部某生产车间;另外,企业集团内可能包含若干个法人单位。但只要它们进行独立的会计核算,就可以作为一个会计主体。 -

第7题:

所得税(宏观)税收负担率为企业所得税收入与()的比值。

- A、利润总额

- B、利润总额加盈利企业盈利额

- C、利润总额加亏损企业亏损额

- D、盈利企业盈利额加亏损企业亏损额

正确答案:C -

第8题:

某建筑企业2004年度的利润总额为1000万元,资本金总额为5000万元,企业生产占用的全部资金额为8000万元,则该企业的资本金利润率是()。

- A、12.5%

- B、14.3%

- C、20%

- D、33.3%

正确答案:C -

第9题:

会计核算的对象就是企业的生产经营活动。

正确答案:正确 -

第10题:

某企业2010年成本为100万元,利润总额为30万元。则该企业的成本利润率为()。

- A、70%

- B、30%

- C、130%

- D、250%

正确答案:B -

第11题:

单选题某企业年度收入总额为1 000万元,利润总额为200万元,缴纳企业所得税30万元,该企业的所得税税负率为( )。A3%

B15%

C25%

D30%

正确答案: B解析: -

第12题:

单选题位于甲市的某企业2012年会计利润总额为180万元,当期将自产的一批图书通过当地的人民政府捐赠给西藏某希望小学,该批图书公允价值30万元,成本23万元,企业已做正确的会计处理,增值税税率为13%,假设不存在其他调整事项,该企业2012年应纳企业所得税为()万元。A41.25

B42.08

C48.08

D48.38

正确答案: A解析: 暂无解析 -

第13题:

会计核算软件分为通用会计核算软件和专用会计核算软件两种。其中,专用会计核算软件一般是为( )定点开发的。

A.小型企业

B.私营企业

C.中型企业

D.大型集团企业

正确答案:D

-

第14题:

下列组织可以作为一个会计主体进行会计核算的有( )。

A.企业内部某生产车问

B.合伙企业

C.子公司

D.企业集团

正确答案:ABCD

上述各选项中有的是独立的法人单位,如合伙企业、子公司;有的不是独立的法人单位,如企业内部某生产车间;另外,企业集团内可能包含若干个法人单位。但只要它们进行独立的会计核算,就可以作为一个会计主体。故答案为ABCD。

-

第15题:

某生产企业位于北京市市区,为增值税小规模税人,对某大型国有企业销售了一批货物,发的价款为100万元,其缴纳的增值税为()元。A:4

B:6

C:2.91

D:17答案:C解析:本题考查增值税的计算。应纳税额=100/(1+3%)*3%=2.91(万元)。 -

第16题:

某企业的2012年的营业利润为100万,营业外支出为10万,营业外收入为30万,那么该企业2012年的利润总额为( )万。A.130

B.140

C.90

D.120答案:D解析:利润总额=营业利润+营业外收入-营业外支出,本题中为100+30-10=120(万元)。经济师考前押题考典软件考前更新,下载链接 www.niutk.com -

第17题:

北京市某经认定的技术先进型服务企业减按20%的税率征收企业所得税。( )答案:错解析:对经认定的技术先进型服务企业(服务贸易类),减按15%的税率征收企业所得税。 -

第18题:

某企业根据过去年份的利润总额进行利润预测,过去年份利润总额如表所示。 答案:解析:根据公式:

答案:解析:根据公式:

几何平均增长率g=(Vx/V0)1/x-1

g=(262350/150000)1/4 -1=15%

2018年的目标利润 =262350×(1+15%) =301702.50(元) -

第19题:

年度终了,某企业填报的利润表反映全年利润总额为-17万元,因此,当年一定不需缴纳企业所得税。

正确答案:错误 -

第20题:

某企业2005年利润总额为32亿元,2009年利润总额为48亿元,则该企业2005-2009年利润总额年均增长速度为()

- A、12.5%

- B、10.67%

- C、10%

- D、8.45%

正确答案:B -

第21题:

以年销售收入、年利润总额或年平均资产为标志划分的企业规模通常被称为()。

- A、企业的经济规模

- B、企业的组织规模

- C、企业的生产规模

- D、企业的经营规模

正确答案:D -

第22题:

某企业2007年利润总额为150万元,所得税费用60万元,该企业的注册资本为270万元,2007年企业的资本金利润率为( )。

- A、32%

- B、33%

- C、35%

- D、36%

正确答案:B -

第23题:

单选题某建筑企业2004年度的利润总额为1000万元,资本金总额为5000万元,企业生产占用的全部资金额为8000万元,则该企业的资本金利润率是()。A12.5%

B14.3%

C20%

D33.3%

正确答案: C解析: 资本金利润率=利润总额/资本金额=1000/5000x100%=20%。 -

第24题:

单选题所得税(宏观)税收负担率为企业所得税收入与()的比值。A利润总额

B利润总额加盈利企业盈利额

C利润总额加亏损企业亏损额

D盈利企业盈利额加亏损企业亏损额

正确答案: A解析: 暂无解析