2014年1月5日,甲公司为建造一项工程取得专门借款3000万元,年利率为6%,2014年2月1日开工建造,2014年3月5日发生建造支出2400万元。2015年1月1日,该企业取得一项一般借款2000万元,年利率为6.5%,当日发生建造支出1000万元,甲公司无其他一般借款。不考虑其他因素的影响,甲公司开始资本化的日期为()。A、2014年1月5日B、2014年2月1日C、2014年3月5日D、2015年1月1日

题目

2014年1月5日,甲公司为建造一项工程取得专门借款3000万元,年利率为6%,2014年2月1日开工建造,2014年3月5日发生建造支出2400万元。2015年1月1日,该企业取得一项一般借款2000万元,年利率为6.5%,当日发生建造支出1000万元,甲公司无其他一般借款。不考虑其他因素的影响,甲公司开始资本化的日期为()。

- A、2014年1月5日

- B、2014年2月1日

- C、2014年3月5日

- D、2015年1月1日

相似考题

更多“2014年1月5日,甲公司为建造一项工程取得专门借款3000万元”相关问题

-

第1题:

(2013)2011年1月1日,甲公司从银行取得年利率为8%的专门借款2000万元用于当日开工建设的厂房,2011年累计发生建造支出1800万元;2012年1月1日,甲公司又从银行取得年利率为6%的一般借款800万元,当天支付工程建造款600万元。甲公司无其他一般借款,不考虑其他因素,则甲公司2012年第一季度一般借款利息费用应予以资本化的金额是( )万元。A.2

B.3

C.6

D.9答案:C解析:2012年第一季度占用一般借款资产支出加权平均数=(600-200)×3/12=100(万元)

第一季度资本化的金额=100×6%=6(万元) -

第2题:

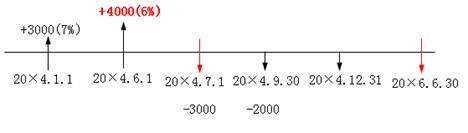

甲公司建造生产线,预计工期为2年,自20×4年7月1日开始建造,当日预付承包商建设工程款为3 000万元。9月30日,追加支付工程进度款为2 000万元。甲公司生产线建造工程占用借款包括:(1)20×4年6月1日借入的3年期专门借款4 000万元,年利率为6%。(2)20×4年1月1日借入的2年期一般借款3 000万元,年利率为7%。

甲公司将部分闲置专门借款投资于货币市场基金,月收益率为0.6%。不考虑其他因素,20×4年甲公司建造该建设工程应予以资本化的利息费用是( )万元。A.119.5

B.122.5

C.139.5

D.137.5答案:A解析:专门借款资本化利息费用金额=4 000×6%×6/12-1 000×0.6%×3=102(万元)

一般借款资本化利息费用金额=1 000×3/12×7%=17.5(万元)

会计【彩蛋】压轴卷,考前会在瑞牛题库考试软件更新哦~ 软件下载链接www.niutk.com

20×4年甲公司建造该生产线应予以资本化的利息费用=102+17.5=119.5(万元) -

第3题:

甲公司为建造固定资产于2×19年1月1日借入3年期、年利率为7%的专门借款5 400万元。此外,甲公司在建造固定资产过程中,于2×19年11月1日借入一般借款2 700万元,期限2年,年利率为6%。甲公司无其他借款。该工程于当年1月1日开始建造,发生工程支出4 800万元,11月1日发生工程支出2 400万元,12月1日发生工程支出2 000万元,年末工程尚未完工。甲公司2×19年一般借款利息资本化的金额为( )万元。A.28

B.20

C.25

D.22.5答案:D解析:占用一般借款的累计支出加权平均数=1 800×2/12+900×1/12=375(万元);一般借款利息资本化金额=375×6%=22.5(万元)。

因为所占用的一般借款只有一笔,所以一般借款的资本化率就是该笔借款的利率 6%,无需再计算资本化率。 -

第4题:

甲公司建造生产线,预计工期为2年,自20×4年7月1日开始建造,当日预付承包商建设工程款为3000万元。9月30日,追加支付工程进度款为2000万元。甲公司生产线建造工程占用借款包括:(1)20×4年6月1日借入的3年期专门借款4000万元,年利率为6%。

(2)20×4年1月1日借入的2年期一般借款3000万元,年利率为7%。甲公司将部分闲置专门借款投资于货币市场基金,月收益率为0.6%。不考虑其他因素,20×4年甲公司建造该建设工程应予以资本化的利息费用是( )。A.119.5万元

B.122.5万元

C.139.5万元

D.137.5万元答案:A解析:专门借款资本化金额=4000×6%×6/12-1000×0.6%×3=102(万元)

一般借款资本化金额=1000×3/12×7%=17.5(万元)

20×4年甲公司建造该生产线应予以资本化的利息费用=102+17.5=119.5(万元) -

第5题:

(2013年)甲公司建造一条生产线,该工程预计工期两年,建造活动自20×4年7月1日开始,当日预付承包商建造工程款3 000万元。9月30日,追加支付工程进度款2 000万元。甲公司该生产线建造工程占用借款包括:(1)20×4年6月1日借入的三年期专门借款4 000万元,年利率6%;(2)20×4年1月1日借入的两年期一般借款3 000万元,年利率7%,甲公司将闲置部分专门借款投资货币市场基金,月收益率为0.6%,不考虑其他因素。20×4年甲公司该生产线建造工程应予资本化的利息费用是( )。A.119.50万元

B.122.50万元

C.137.50万元

D.139.50万元答案:A解析:应予资本化的利息费用=(4 000×6%×6/12-1 000×0.6%×3)+1 000×7%×3/12=119.5(万元)。

-

第6题:

(2013年)甲公司建造一条生产线,该工程预计工期为两年,建造活动自20×4年7月1日开始,当日预付承包商建造工程款3000万元。9月30日,追加支付工程进度款2000万元。甲公司该生产线建造工程占用借款包括:(1)20×4年6月1日借入的三年期专门借款4000万元,年利率6%;(2)20×4年1月1日借入的两年期一般借款3000万元,年利率7%,甲公司将闲置部分专门借款投资货币市场基金,月收益率为0.6%,不考虑其他因素。20×4年甲公司该生产线建造工程应予资本化的利息费用是( )。A.119.50万元

B.122.50万元

C.137.50万元

D.139.50万元答案:A解析:应予资本化的利息费用=(4 000×6%×6/12-1 000×0.6%×3)+1 000×7%×3/12=119.5(万元)。 -

第7题:

甲公司建造一条生产线,该工程预计工期为2年,生产线建造活动自2×18年7月1日开始,当日预付承包商建设工程款为3600万元。9月30日,追加支付工程进度款为2400万元。

甲公司该生产线建造工程占用借款包括:

(1)2×18年6月1日借入的三年期专门借款4800万元,年利率为6%;

(2)2×18年1月1日借入的两年期一般借款3600万元,年利率为7%。

甲公司将闲置部分专门借款投资于货币市场基金,月收益率为0.6%。

不考虑其他因素,2×18年甲公司建造该建设工程应予以资本化的利息费用为( )万元。A.143.4

B.147

C.165

D.167.4答案:A解析:专门借款资本化金额=4800×6%×6/12-1200×0.6%×3=122.4(万元),

一般借款资本化金额=1200×7%×3/12=21(万元)。

因此,2×18年甲公司建造该生产线应予以资本化的利息费用=122.4+21=143.4(万元)。

本题考查:借款利息资本化金额的确定 -

第8题:

2016年1月1日,甲公司取得专门借款4000万元直接用于支付当日开工建造的厂房工程款,2016年累计发生建造支出3600万元。2017年1月1日,该公司又取得一笔一般借款1000万元,年利率为6%,当天发生建造支出800万元,以借入款项支付(甲公司无其他一般借款)。甲公司2017年第一季度没发生其他关于厂房建设的支出,至2017年第一季度末,该厂房建造尚未完工。不考虑其他因素,甲公司按季计算利息资本化金额。2017年第一季度该公司应予资本化的一般借款利息为()万元。

- A、3

- B、6

- C、9

- D、15

正确答案:B -

第9题:

问答题甲公司为上市公司,为了扩大生产规模,经董事会研究决定,采用出包方式建造栋生产厂房,预计建造工期为2年。2019年7月至12月发生的有关借款及工程支出业务资料如下:(1)7月1日,为建造生产厂房从银行借入三年期的专门借款3000万元,年利率为7.2%,于每季度末支付借款利息。当日工程已开工。(2)7月1日,以银行存款支付工程款1900万元。暂时闲置的专门借款在银行的存款年利率为1.2%,于每季度末收取存款利息。(3)10月1日,借入半年期的一般借款300万元,年利率为4.8%,利息于每季度末支付。(4)10月1日,甲公司与施工单位发生纠纷,工程暂时停工。(5)11月1日,借入1年期的一般借款600万元,年利率为6%,利息于每季度末支付。(6)11月1日,甲公司与施工单位达成谅解协议,工程恢复施工,以银行存款支付工程款1250万元。(7)12月1日,以银行存款支付工程款1100万元。假定工程支出超过专门借款时占用一般借款;仍不足的占用自有资金。要求:(1)计算甲公司2019年第三季度专门借款利息支出、暂时闲置专门借款的存款利息收入和专门借款利息支出资本化金额(2)计算甲公司2019年第四季度专门借款利息支出、暂时闲置专门借款的存款利息收入和专门借款利息支出资本化金额。(3)计算甲公司2019年一般借款利息支出,占用一般借款资金的累计资产支出加权平均数、一般借款资本化率和一般借款利息支出资本化金额。正确答案:解析: -

第10题:

单选题2016年7月1日,甲公司取得3年期长期借款800万元专门用于建造办公楼,年利率为7%,办公楼当日建造开始,2016年甲公司累计发生建造支出800万元。2017年1月1日,甲公司又取得一般借款1500万元,年利率为9%,2017年3月1日发生建造支出400万元。工程于2017年6月30日达到预定可使用状态。则2017年借款费用的资本化金额为( )万元。A46

B28

C12

D40

正确答案: C解析:

2017年专门借款的资本化期间为6个月,专门借款利息资本化金额=800×7%×6/12=28(万元)。2016年专门借款为800万元,2016年累计支出为800万元,可见2017年3月1日支出的400万元全部属于2017年1月1日借入的一般借款。2017年一般借款利息费用的资本化期间为4个月,一般借款利息资本化金额=400×9%×4/12=12(万元)。2017年借款费用资本化金额=专门借款费用的资本化金额+一般借款费用的资本化金额=28+12=40(万元)。 -

第11题:

问答题甲公司发生关于固定资产的业务如下:①2009年1月1日,从银行取得借款8000万元,专门用于固定资产建造。期限为3年,年利率为6%,每年12月31日支付利息。②2009年2月1日,向施工单位支付工程款3000万元;11月1日向施工单位支付工程款3000万元;其余款项存放于银行,年利率为0.9%。③2010年1月31日,工程达到预定可使用状态,并向施工单位支付剩余工程款3000万元。借款不足部分以自有资金付清。④固定资产用于产品生产,采用年限平均法计提折旧,折旧年限为10年,预计净残值为80.55万元。要求: (1)编制甲公司取得借款的会计分录。 (2)编制甲公司2009年2月1日支付工程款的会计分录。 (3)计算甲公司2009年工程应承担的借款费用,并编制相应的会计分录。 (4)编制甲公司工程完工的会计分录。 (5)计算甲公司2010年的折旧费用,并编制相应的会计分录。(会计分录中的金额以万元为单位)正确答案: (1)编制借款的会计分录

借:银行存款8000

贷:长期借款8000

(2)编制2009年2月1日支付工程款的会计分录

借:在建工程3000

贷:银行存款3000

(3)计算2009年工程应承担的借款费用,并编制相应的会计分录2009年利息=8000×6%-3000×0.9%÷12-3000×0.9%×10÷12-(8000-3000-3000)×0.9%=437.25

2009年资本化利息=437.25-8000×6%÷12=397.25

借:在建工程397.25

财务费用40

贷:银行存款437.25或

借:在建工程440

财务费用40

贷:银行存款480

借:银行存款(应收利息)42.75

贷:在建工程42.75

(4)编制工程完工的会计分录:2010年资本化利息=8000×6%÷12-2000×0.9%÷12=38.5万元

固定资产入账价值=3000+3000+3000+397.25+38.5=9435.75万元

借:固定资产9435.75

贷:在建工程9435.75

(5)计算2010年的折旧费用,并编制相应的会计分录。2010年计提折旧=(9435.75-80.55)÷10×11÷12=857.56万元

借:制造费用857.56

贷:累计折旧857.56解析: 暂无解析 -

第12题:

单选题2014年初甲公司接受乙公司委托,承建一大型机械设备,预计建造期为2年。甲公司于当日为建造该设备专门借入款项400万元,借款年利率为8%,借款期限为3年。除此之外,甲公司还有一笔一般借款,借款年限均为5年,该笔借款为2013年初借入,借款本金2000万元,借款年利率为8.36%。2014年初由于工程资料尚未准备充足,工程尚未开始建造,甲公司将借入的专门款项购买理财产品,截至2014年3月末取得收益5万元。2014年4月1日,工程开始建造,甲公司将理财产品出售,收回专门借款。2014年甲公司发生资产支出的情况如下:4月1日发生工程支出300万元、6月1日发生工程支出700万元、7月1日发生工程支出200万元、10月1日发生工程支出300万元。则2014年该项工程应予资本化的借款费用金额为()万元。A72.73

B62.89

C67.89

D75.89

正确答案: B解析: 2014年专门借款利息应予资本化金额=400×8%×9/12=24(万元),一般借款资产支出加权平均数=600×7/12+200×6/12+300×3/12=525(万元),一般借款利息应予资本化金额=525×8.36%=43.89(万元),该项工程2014年应予资本化的借款费用金额=24+43.89=67.89(万元)。 -

第13题:

甲公司建造一条生产线,该工程预计工期两年,建造活动自2019年7月1日开始,当日预付承包商建造工程款3000万元。9月30日,追加支付工程进度款2000万元。甲公司该生产线建造工程占用借款包括:(1)2019年6月1日借入的三年期专门借款4000万元,年利率9%;(2)2019年1月1日借入的两年期一般借款3000万元,年利率7%。甲公司将闲置部分专门借款投资货币市场基金,月收益率为0.6%,不考虑其他因素。2019年甲公司该生产线建造工程应予资本化的利息费用是( )万元。A.137.5

B.122.5

C.179.5

D.139.5答案:C解析:2019年甲公司该生产线建造工程应予资本化的利息费用=(4000×9%×6/12-1000×0.6%×3)+1000×7%×3/12=179.5(万元)。 -

第14题:

甲公司建造一条生产线,该工程预计工期两年,建造活动自2020年7月1日开始,当日预付承包商建造工程款400万元。9月30日,追加支付工程进度款600万元。甲公司该生产线建造工程占用借款包括:(1)2020年6月1日借入的三年期专门借款800万元,年利率6%;(2)2020年1月1日借入的两年期一般借款600万元,年利率8%。甲公司将闲置部分专门借款投资国债,月收益率为0.5%,不考虑其他因素。2020年甲公司该生产线建造工程应予资本化的利息费用是( )万元。A.22

B.28

C.34

D.18答案:A解析:应予资本化的利息费用=(800×6%×6/12-400×0.5%×3)+(400+600-800)×3/12×8%=22(万元)。 -

第15题:

甲公司于2018年1月1日动工兴建一栋办公楼,工程采用出包方式。工程于2019年6月30日完工,达到预定可使用状态。相关资料如下:

(1)甲公司为建造办公楼于2018年1月1日取得专门借款6000万元,借款期限为3年,年利率为5%,按年支付利息。除此之外,无其他专门借款。

(2)办公楼的建造还占用两笔一般借款:①2017年12月1日取得长期借款6000万元,借款期限为3年,年利率为6%,按年支付利息;②2018年1月1日取得长期借款4000万元,期限为5年,年利率为7%,按年支付利息。

(3)闲置专门借款资金用于固定收益债券短期投资,2018年取得收益45万元。

(4)建造工程资产支出如下:2018年1月1日,支出4500万元;2018年7月1日,支出7500万元;2018年12月31日,支出1000万元。

不考虑其他因素的影响。

要求:

(1)计算2018年专门借款利息资本化金额;

(2)计算2018年一般借款资本化率;

(3)计算2018年一般借款利息费用化金额。答案:解析:(1)2018年专门借款利息资本化金额=6000×5%-固定收益债券短期投资收益45=300-45=255(万元)。

(2)一般借款资本化率=(6000×6%+4000×7%)/(6000+4000)×100%=6.4%。

(3)2018年一般借款应付利息=6000×6%+4000×7%=640(万元);累计资产支出超过专门借款的资产支出加权平均数=(4500+7500-6000)×6/12=3000(万元);一般借款利息资本化金额=3000×6.4%=192(万元);一般借款利息费用化金额=640-192=448(万元)。 -

第16题:

甲公司为建造办公大楼,于2×13年2月1日从银行借入3000万元专门借款,借款期限为2年,年利率为8%,不考虑借款手续费。该项专门借款在银行的存款年利率为3%。2×13年7月1日,甲公司采取出包方式委托中信公司为其建造该办公大楼,并预付了2000万元工程款,办公大楼实体建造于当日动工。该工程因遇上冰冻季节,在2×13年10月1日至2×14年3月31日中断施工,2×14年4月1日恢复正常施工,至2×14年年末工程尚未完工。该项建造工程在2×13年度应予资本化的利息金额为( )万元。A.0

B.15

C.105

D.120答案:C解析:由于在施工期间出现较长时间的冰冻为可预见的不可抗力因素,故由此导致的施工中断属于正常中断。在正常中断期间所发生的借款费用不应当暂停资本化。所以2×13年度应予资本化的利息金额=3000×8%×6/12-(3000-2000)×3%×6/12=105(万元)。 -

第17题:

(2013年)甲公司建造生产线,该工程预计工期为2年,建造活动自20×4年7月1日开始,当日预付承包商建设工程款为3000万元。9月30日,追加支付工程进度款为2000万元。甲公司生产线建造工程占用借款包括:(1)20×4年6月1日借入的三年期专门借款4000万元,年利率为6%;(2)20×4年1月1日借入的两年期一般借款3000万元,年利率为7%。甲公司将闲置部分专门借款投资于货币市场基金,月收益率为0.6%。不考虑其他因素,20×4年甲公司建造该建设工程应予以资本化的利息费用是( )。A.119.50万元

B.122.50万元

C.137.50万元

D.139.50万元答案:A解析:专门借款资本化金额=4000×6%×6/12-1000×0.6%×3=102(万元),一般借款资本化金额=1000×3/12×7%=17.5(万元),则20×4年甲公司建造该生产线应予以资本化的利息费用=102+17.5=119.5(万元)。 -

第18题:

2018 年初甲公司接受乙公司委托,承建一大型机械设备,预计建造期为 2 年。甲公司于当日为建造该设备专门借入款项 400 万元,借款年利率为 8%,借款期限为 3 年。除此之外,甲公司还有一笔一般借款,借款年限为 5 年,该笔借款为 2017 年初借入,借款本金2000 万元,借款年利率为 8.36%。2018 年初由于工程资料尚未准备充足,工程尚未开始建造,甲公司将借入的专门款项购买收益发发宝理财产品,截至 2018 年 3 月末取得收益 5 万元。2018 年 4 月 1 日,工程开始建造,甲公司将理财产品出售,收回专门借款。2018 年甲公司发生资产支出的情况如下:4 月 1 日发生工程支出 300 万元、6 月 1 日发生工程支出 700万元、7 月 1 日发生工程支出 200 万元、10 月 1 日发生工程支出 300 万元。2018 年该项工程应予资本化的借款费用金额为( )。A.72.73 万元

B.62.89 万元

C.67.89 万元

D.75.89 万元答案:C解析:2018 年专门借款利息应予资本化金额=400×8%×9/12=24(万元);一般借款资产支出加权平均数=600×7/12+200×6/12+300×3/12=525(万元),一般借款利息应予资本化金额=525×8.36%=43.89(万元);该项工程 2018 年应予资本化的借款费用金额=24+43.89=67.89(万元)。 -

第19题:

2012年1月1日,甲公司取得专门借款8000万元直接用于当日开工建造的厂房,工期为2年。至2012年12月31日,累计发生建造支出7200万元。2013年1月1日,甲公司又取得一般借款2000万元,年利率为6%,当天发生建造支出1600万元,以借入款项支付(甲公司无其他一般借款)。甲公司按季计算利息费用资本化金额。不考虑其他因素,则甲公司2013年第一季度应予资本化的一般借款利息费用为()万元。A.12

B.6

C.18

D.30答案:A解析:2013年1月1日发生的资产支出1600万元只占用一般借款800万元(7200+1600-8000),2013年第一季度甲公司应予资本化的一般借款利息费用=800×6%×3/12=12(万元)。 -

第20题:

单选题甲公司于2014年1月1日动工兴建一栋办公楼,工程采用出包方式。工程于2015年6月30日完工,达到预定可使用状态。相关资料如下。 (1)专门借款:公司为建造办公楼于2014年1月1日取得专门借款6000万元,借款期限为3年,年利率为5%,按年支付利息。除此之外,无其他专门借款。 (2)办公楼的建造占用两笔一般借款:①2013年12月1日取得长期借款6000万元,借款期限为3年,年利率为6%;②2013年1月1日发行公司债券,发行价格与面值相等均为4000万元,期限为5年,年利率为7%,按年支付利息。 (3)闲置专门借款资金用于固定收益债券短期投资,假定短期投资月收益率为0.5%。假定全年按360天计算。 (4)建造工程资产支出如下:2014年1月1日,支出4500万元;2014年7月1日,支出7500万元;2014年12月31日,支出1000万元;2015年1月1日,支出2500万元。 根据上述资料,不考虑其他因素,回答下列问题。 甲公司2014年为建造该办公楼的专门借款利息资本化金额为()万元。A255

B300

C210

D245

正确答案: C解析: 暂无解析 -

第21题:

单选题甲公司为建造固定资产于2×12年1月1日借入3年期、年利率为7%的专门借款3600万元。此外,甲公司在建造固定资产过程中,还占用了11月1日借入的1年期、年利率为6%的一般借款1800万元。甲公司无其他借款。该工程于当年1月1日开始建造,至10月末累计发生工程支出3200万元,11月1日发生工程支出1600万元,12月1日发生工程支出600万元,年末工程尚未完工。甲公司2×12年一般借款利息资本化的金额为( )万元。A16

B15

C16.5

D2.5

正确答案: C解析: 占用一般借款的累计支出加权平均数=(1600-400)×2/12+600×1/12=250(万元);一般借款利息资本化金额=250×6%=15(万元)

[该题针对“一般借款利息资本化金额的确定”知识点进行考核] -

第22题:

单选题2014年1月5日,甲公司为建造一项工程取得专门借款3000万元,年利率为6%,2014年2月1日开工建造,2014年3月5日发生建造支出2400万元。2015年1月1日,该企业取得一项一般借款2000万元,年利率为6.5%,当日发生建造支出1000万元,甲公司无其他一般借款。不考虑其他因素的影响,甲公司开始资本化的日期为()。A2014年1月5日

B2014年2月1日

C2014年3月5日

D2015年1月1日

正确答案: A解析: 借款费用必须同时满足以下三个条件时,才能允许开始资本化,计入相关资产的成本。(1)资产支出已经发生;(2)借款费用已经发生;(3)为使资产达到预定可使用或者可销售状态所必要的购建或者生产活动已经开始。 -

第23题:

单选题甲公司建造一条生产线,该工程预计工期为两年,建造活动自2×16年7月1日开始,当日预付承包商建造工程款3000万元。9月3013,追加支付工程进度款2000万元。甲公司该生产线建造工程占用借款包括:(1)2×16年6月1日借入的三年期专门借款4000万元,年利率6%;(2)2×16年1月1日借人的两年期一般借款3000万元,年利率7%。甲公司将闲置部分专门借款投资货币市场基金,月收益率为0.6%,不考虑其他因素。2×16年甲公司该生产线建造工程应予资本化的利息费用为()万元。A119.50

B122.50

C137.50

D139.50

正确答案: C解析: 2×16年应予资本化的利息费用=(4000×6%×6/12-1000×0.6%×3)+1000×7%×3/12=119.5(万元)。