中国公民赵教授就职于国内某高校,2014年收入情况如下:(1)1月1日起将其位于市区的一套公寓住房按市价出租,每月收取租金3800元。1月因卫生间漏水发生修缮费用1200元,已取得合法有效的支出凭证。(2)在国内另一家公司担任独立董事,3月取得该公司支付的上年度独立董事津贴35000元。(3)5月取得国内B上市公司分配的红利18000元。持有该上市公司的股票刚好满1年。(4)10月取得上一季度奖金10000元,赵教授当月的工资为4500元。(5)11月赴国外进行技术交流期间,在甲国演讲取得收入折合人民币1

题目

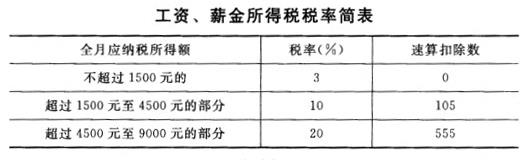

中国公民赵教授就职于国内某高校,2014年收入情况如下: (1)1月1日起将其位于市区的一套公寓住房按市价出租,每月收取租金3800元。1月因卫生间漏水发生修缮费用1200元,已取得合法有效的支出凭证。 (2)在国内另一家公司担任独立董事,3月取得该公司支付的上年度独立董事津贴35000元。 (3)5月取得国内B上市公司分配的红利18000元。持有该上市公司的股票刚好满1年。 (4)10月取得上一季度奖金10000元,赵教授当月的工资为4500元。 (5)11月赴国外进行技术交流期间,在甲国演讲取得收入折合人民币12000元;在乙国取得专利转让收入折合人民币60000元;分别按照收入来源国的税法规定缴纳了个人所得税折合人民币1800元和12000元。 (6)12月在业余时间为C企业开发了一项技术,取得收入20000元。通过有关政府部门向某地农村义务教育捐款8000元,取得了相关捐赠证明。 要求:根据以上资料,按照下列序号计算回答问题,每问需计算合计数。 赵教授10月取得工资及奖金应当缴纳的个人所得税为()元。

- A、1785

- B、1755

- C、1845

- D、1745

相似考题

更多“中国公民赵教授就职于国内某高校,2014年收入情况如下: ”相关问题

-

第1题:

某校招聘专任教师时有张强、李颖、王丹、赵雷、钱萍5名博士应聘。3人毕业于美国高校,2人毕业于英国高校;2人发表过SSCI论文,3人没有发表过SSCI论文。已知,张强和王丹毕业院校所在国家相同、而赵雷和钱萍毕业院校所在国家不同;李颖和钱萍发表论文的情况相同,但王丹和赵雷发表论文的情况不同,最终,英国高校培养的一位发表过SSCI论文的博士被录取。

由此可以推出:A.张强没发过SSCI论文

B.李颖发表过SSCI论文

C.王丹毕业于英国院校

D.赵雷毕业于英国院校答案:D解析:第一步,确定题型。

题干有信息匹配特征,确定为分析推理。

第二步,分析条件,进行推理。

将题干中的条件归纳如下:

①3人毕业于美国高校,2人毕业于英国高校

②2人发表过SSCI,3人没有发表过SSCI

③张强和王丹毕业院校所在国家相同,赵雷和钱萍毕业院校所在国家不同

④李颖和钱萍发表论文的情况相同,王丹和赵雷发表论文的情况不同

⑤英国高校培养的一位发表过SSCI论文的博士被录取

由赵雷和钱萍毕业院校所在国家不同,可知:赵雷和钱萍其中一人毕业于美国高校,一人毕业于英国高校,又因为张强和王丹毕业院校所在国家相同,3人毕业于美国高校,2人毕业于英国高校,可知:张强和王丹毕业于美国高校,C选项排除。

由王丹和赵雷发表论文的情况不同,可知:王丹和赵雷其中一人发表过SSCI,一人没有发表过SSCI,又因为李颖和钱萍发表论文的情况相同,2人发表过SSCI,3人没有发表过SSCI,可知:李颖和钱萍没有表过SSCI,B选项排除。

李颖和钱萍没有表过SSCI,王丹和赵雷其中一人发表过SSCI,一人没有发表过SSCI,又因为2人发表过SSCI,可知张强发表过SSCI,A选项排除。 -

第2题:

共用题干

王教授系中国公民,现在国内某大学任职,2013年12月取得收入情况如下:(1)当月工资收入3400元,奖金收入3000元。(2)受科普出版社委托,为其编写《心理咨询》一书。按协议约定,出版社于10日支付给王教授稿酬19000元。(3)25日,受科技公司培训部邀请,为该公司员工进行心理咨询讲座,科技公司支付给王教授讲课报酬3900元。王教授2013年的收入总额为20万元;2013年税务部门在进行税务检查时,发现王教授的稿酬和讲课报酬均无纳税记录。

要求:根据上述资料,回答下列各题。关于税款缴纳,以下说法中正确的是()。

A、王教授应当在2014年3月31日前办理纳税申报

B、王教授应当在2014年6月30日前办理纳税申报

C、王教授应当补交稿酬和讲课报酬的税款

D、科普出版社和科技公司未代扣代缴个人所得税符合法律规定答案:A,C解析:本题考核个人所得税的征税项目。

本题考核个人所得税的计算。王教授12月取得的工资和奖金收入应缴纳的个人所得税额为(3400+3000-3500)*10%-105=185(元),应缴纳的个人所得税是由所在单位代扣代缴。

本题考核个人所得税的征收管理。代扣代缴的范围包括:工资、薪金所得;对企事业单位的经营、承租经营所得;劳务报酬所得;稿酬所得、特许权使用费所得;利息、股息、红利所得;财产租赁所得;财产转让所得;偶然所得等。

本题考核个人所得税的计算。稿酬所得应缴纳个人所得税=19000*(1-20%)*20%*(1-30%)=2128(元);讲课报酬应缴纳个人所得税=(3900-800)*20%=620(元)。

本题考核个人所得税的缴纳。 -

第3题:

中国公民赵某出版作品集取得稿酬所得20000元,赵某稿酬所得年末应并入综合所得的收入额为( )元。A.2240

B.20000

C.11200

D.16000答案:C解析:收入额=20000×(1-20%)×70%=11200(元) -

第4题:

中国公民郑某2014年每月工资4000元,则郑某2014年应缴纳个人所得税为()元。A.200

B.40

C.100

D.180答案:D解析:全年工资应纳税额合计=(4000-3500)×3%×12=180(元)。 -

第5题:

本土偏差的表象有( )

①投资于国内股票

②投资于距离近的公司

③投资于自己不知道的公司

④投资于自己就职的公司A.①②③

B.②③④

C.①②④

D.①②③④答案:C解析:本土偏差的表象有:(1)投资于国内股票。(2)投资于距离近的公司。(3)投资于自己就职的公司。 -

第6题:

1995年2月8日夜,赵某回家路上被人用木棍从背后击伤。经过长时间的访查,赵某于2014年10月31日掌握确凿证据证明将其打伤的是钱某。赵某要求钱某赔偿的诉讼时效届满日应为()

- A、2015/10/31

- B、2015/2/8

- C、1996/2/8

- D、2016/10/31

正确答案:B -

第7题:

赵某于2014年4月2日应聘到某公司工作,双方没有签订劳动合同。3个月后的一天,赵某在工作中受伤,要求公司支付医疗费并享受工伤待遇,公司以未与赵某签订劳动合同,不存在劳动关系为由予以拒绝。对此,下列哪些选项是不正确的?()

- A、赵某与公司未签订劳动合同,劳动关系无从确认

- B、保密协议未规定支付保密费,但仍应履行保密义务

- C、赵某有权要求公司支付医疗费,但无权享受工伤待遇

- D、公司应当自2014年4月2日起向赵某每月支付120%的工资

正确答案:A,C,D -

第8题:

中国公民赵某从甲国贩卖毒品到乙国后回到中国。由于赵某的犯罪行为地不在中国境内,行为也没有危害中国的国家或者公民的利益,所以,对赵某不能适用中国《刑法》。

正确答案:错误 -

第9题:

赵某为清华大学教授,自2008年至2014年在大恒银行担任外部监事,因赵教授在金融领域专业水平高、在履职过程中勤勉尽责,大恒银行监事会在2014年监事会换届时提名其担任新一届的外部监事,根据《商业银行监事会工作指引》的规定,这一做法正确。()

正确答案:错误 -

第10题:

多选题个人取得的下列所得中,免予征收个人所得税的有()。A企业职工李某领取原提存的住房公积金

B王某在单位任职表现突出获得5万元总裁特别奖金

C工程师张某受聘另一高校兼职教授每月取得收入4000元

D赵某取得国债利息所得700元

E赵某举报某企业偷税行为取得奖金8000元

正确答案: B,E解析: -

第11题:

问答题王某为大学教授,2014年12月取得收入情况如下: 取得工资 5000元; 出版专业书一本,取得稿酬 20000元; 为其他单位授课一次,取得收入 5000元; 当月闲置房屋租赁收入 2000元,税费共计支付 120元; 取得利息收入 200元。 请分析计算教授当月应纳个人所得税税额。正确答案: 工资薪金个税=(5000-3500)×3%=45

出版专业书稿酬所得个税=20000×(1-20%)×20%×(1-30%)=2240

授课劳务报酬个税=5000×(1-20%)×20%=800

房屋租赁个税=(2000-800-120)×10%=108

自2008年8月15日取得银行存款利息不征收个税 当月个税合计=45+2240+800+108=3193解析: 暂无解析 -

第12题:

单选题中国公民赵教授就职于国内某高校,2014年收入情况如下: (1)1月1日起将其位于市区的一套公寓住房按市价出租,每月收取租金3800元。1月因卫生间漏水发生修缮费用1200元,已取得合法有效的支出凭证。 (2)在国内另一家公司担任独立董事,3月取得该公司支付的上年度独立董事津贴35000元。 (3)5月取得国内B上市公司分配的红利18000元。持有该上市公司的股票刚好满1年。 (4)10月取得上一季度奖金10000元,赵教授当月的工资为4500元。 (5)11月赴国外进行技术交流期间,在甲国演讲取得收入折合人民币12000元;在乙国取得专利转让收入折合人民币60000元;分别按照收入来源国的税法规定缴纳了个人所得税折合人民币1800元和12000元。 (6)12月在业余时间为C企业开发了一项技术,取得收入20000元。通过有关政府部门向某地农村义务教育捐款8000元,取得了相关捐赠证明。 要求:根据以上资料,按照下列序号计算回答问题,每问需计算合计数。 赵教授11月从国外取得收入应在国内补缴的个人所得税为()元。A0

B800

C120

D650

正确答案: D解析: 暂无解析 -

第13题:

材料题

根据下面资料,回答题:

赵某于2014年3月应聘到某公司工作,双方订立了口头协议。2014年5月的一天,赵某骑自行车上班途中,不小心摔倒受伤。经医院治疗康复后,赵某要求公司认定工伤,支付工伤待遇,公司以未与赵某签订劳动合同、不存在劳动关系为由予以拒绝。赵某于是以公司为被申请人,向劳动行政部门提出行政复议申请。

关于赵某与该公司订立劳动合同的说法,正确的是( )。查看材料A.赵某若每周在该公司累计工作30小时,该公司可以与赵某订立口头协议

B.自赵某在该公司工作之日起双方已建立劳动关系

C.因赵某从事非全日制用工,该公司与其不得订立口头协议

D.赵某与该公司未签订劳动合同。双方未建立劳动关系答案:B解析:AC非全日制用工双方当事人可以订立1:2头协议。其他情形,都应当订立书面协议。本题中看不出是非全日制用工的情况,签订口头协议是违反《劳动合同法》规定的。D用人单位与劳动者建立了事实劳动关系。 -

第14题:

国内某大学教授取得的下列所得中,免予征收个人所得税的是( )。A.因任某高校兼职教授取得的课酬

B.按规定领取原提存的住房公积金

C.因拥有持有期不足1年的某上市公司股票取得的股息

D.被学校评为校级优秀教师获得的奖金答案:B解析:选项AD:取得的所得没有免税的规定,应该照章缴纳个人所得税。选项B:个人领取原提存的基本养老保险金、基本医疗保险金、失业保险金和住房公积金时,免征个人所得税。选项C:2015年9月8日以后,个人从公开发行和转让市场取得的上市公司股票,持股期限在1个月以内(含1个月)的,其股息红利所得全额计入应纳税所得额;持股期限在1个月以上至1年(含1年)的,暂减按50%计入应纳税所得额;持股期限超过1年的,股息红利所得暂免征收个人所得税。上述所得统一适用20%的税率计征个人所得税。 -

第15题:

中国公民张某为某高校教授,2019年1月受某上市公司邀请于每个周末去该公司演讲一次,每次该公司支付张某3000元报酬。该上市公司1月应预扣预缴张某个人所得税( )元。A.210

B.360

C.1760

D.1920答案:D解析:劳务报酬所得属于同一项目连续性收入的,以一个月内取得的收入为一次。张某1月取得劳务报酬收入=3000×4=12000(元)。每次收入>4000元,预扣预缴应纳税所得额=每次收入×(1-20%)=12000×(1-20%)=9600(元),该上市公司1月应预扣预缴张某个人所得税=9600×20%=1920(元)。 -

第16题:

赵某是中国公民,2015年6月收入如下:(1)工资1000元,奖金200元;(2)因受邀参加广告活动取得收入1000元:(3)保险赔偿3000元;(4)国债利息收入1000元。赵某当月应纳个人所得税()元。A.40

B.0

C.1024

D.153.6答案:A解析:工资薪金收入应纳税所得额为零,保险赔偿款及国债利息收入免征个人所得税,因受邀参加广告活动取得收入1000元属于劳务报酬,应纳税额=(1000-800)×20%=40(元)。 -

第17题:

按个人所得税法规定,下列纳税人属于居民纳税人的有()。

- A、在沈阳某高校任教的中国公民张某

- B、在大连有住所的中国公民王某

- C、在某外资企业受雇的中国公民李某

- D、在中国境内居住不满一年的外籍专家约翰

正确答案:A,B,C -

第18题:

如果你是国内某高校金融学专业的学生,你是否能够在美国高校找到“对口”的专业?

正确答案: 国内高校的金融学专业的学生,能够在美国高校找到对口专业。在美国高校,金融学主要分为微观金融学(Finance)、宏观金融学(Macro Finance)以及金融学和其他学科的交叉学科。

微观金融学科通常设在商学院的金融系内,主要含公司金融、投资学和证券市场微观结构(Securities Market Microstructure)三个大的方向。

宏观金融学(Macro Finance)是与微观金融学相关的宏观问题研究的领域。宏观金融学又可以分为两类:一是微观金融学的自然延伸,包括以国际资产定价理论为基础的国际证券投资和公司金融(International Asset Pricing And Corporate Finance)、金融市场和金融中介机构(Financial Market And Intermediations)等等。这类研究通常设在商学院的金融系和经济系内。第二类是国内学界以前理解的“金融学”,包括“货币银行学”和“国际金融”等专业,涵盖有关货币、银行、国际收支、金融体系稳定性、金融危机的研究。这类专业通常设在经济系内。

伴随社会分工的精细化,学科交叉成为突出现象,金融学概莫能外。实践中,与金融相关性最强的交叉学科有两个:一是由金融和数学、统计、工程学等交叉而形成的“金融工程学(Financial Engineering)”;二是由金融和法学交叉而形成的“法和金融学(Law and Finance)”。

因此,如果在国内高校学习金融学的学生,可以根据自身专业特色来选择在美国的“对口专业”,如学习货币银行学和国际金融学的同学可以选择经济系,学习证券投资的同学可以选择商学院的金融系,而学习金融工程的同学也可以选择对应的金融工程专业。 -

第19题:

王某为大学教授,2014年12月取得收入情况如下: 取得工资 5000元; 出版专业书一本,取得稿酬 20000元; 为其他单位授课一次,取得收入 5000元; 当月闲置房屋租赁收入 2000元,税费共计支付 120元; 取得利息收入 200元。 请分析计算教授当月应纳个人所得税税额。

正确答案:工资薪金个税=(5000-3500)×3%=45

出版专业书稿酬所得个税=20000×(1-20%)×20%×(1-30%)=2240

授课劳务报酬个税=5000×(1-20%)×20%=800

房屋租赁个税=(2000-800-120)×10%=108

自2008年8月15日取得银行存款利息不征收个税 当月个税合计=45+2240+800+108=3193 -

第20题:

某工程建设项目招标,因技术复杂,经行政监督部分批准,评标委员会成员的一名专家可以由招标人直接确定。下列四名人员中,可以被确定为评标委员会成员的是()。

- A、政府专家库中的赵某,教授级高工,在本项目行政监督部门就职

- B、某科研机构中的钱某,研究员,从事本专业工作20年

- C、本项目招标代理机构专家库中的孙某,高级工程师,在本项目招标代理机构就职

- D、政府专家库中的李某,高级工程师,在招标人某部门就职

正确答案:B -

第21题:

判断题赵某为清华大学教授,自2008年至2014年在大恒银行担任外部监事,因赵教授在金融领域专业水平高、在履职过程中勤勉尽责,大恒银行监事会在2014年监事会换届时提名其担任新一届的外部监事,根据《商业银行监事会工作指引》的规定,这一做法正确。()A对

B错

正确答案: 错解析: 暂无解析 -

第22题:

单选题中国公民张某为某高校教授,2019年1月受某上市公司邀请于每个周末去该公司演讲一次,每次该公司支付张某3000元报酬。该上市公司1月应预扣预缴张某个人所得税()元。A210

B360

C1760

D1920

正确答案: D解析: -

第23题:

单选题中国公民赵教授就职于国内某高校,2014年收入情况如下:(1)1月1日起将其位于市区的一套公寓住房按市价出租,每月收取租金3800元。1月因卫生间漏水发生修缮费用1200元,已取得合法有效的支出凭证。(2)在国内另一家公司担任独立董事,3月取得该公司支付的上年度独立董事津贴35000元。(3)5月取得国内B上市公司分配的红利18000元。持有该上市公司的股票刚好满1年。(4)10月取得上一季度奖金10000元,赵教授当月的工资为4500元。(5)11月赴国外进行技术交流期间,在甲国演讲取得收入折合人民币12000元;在乙国取得专利转让收入折合人民币60000元;分别按照收入来源国的税法规定缴纳了个人所得税折合人民币1800元和12000元。(6)12月在业余时间为C企业开发了一项技术,取得收入20000元。通过有关政府部门向某地农村义务教育捐款8000元,取得了相关捐赠证明。要求:根据以上资料,按照下列序号计算回答问题,每问需计算合计数。赵教授10月取得工资及奖金应当缴纳的个人所得税为()元。A1785

B1755

C1845

D1745

正确答案: D解析: 暂无解析 -

第24题:

单选题赵某拥有三套房产,一套供自己和家人居住;另一套于2014年7月1日出租给王某居住,每月租金收入1200元;还有一套于9月1日出租给李某用于生产经营,每月租金5000元。2014年赵某应缴纳房产税()元。A1088

B1664

C2688

D3264

正确答案: C解析: