某高新技术企业依照企业所得税法可以享受15%的税率优惠。请问,该企业取得的境外所得在进行境外所得税额抵免限额计算中能否享受该优惠?

题目

某高新技术企业依照企业所得税法可以享受15%的税率优惠。请问,该企业取得的境外所得在进行境外所得税额抵免限额计算中能否享受该优惠?

相似考题

更多“某高新技术企业依照企业所得税法可以享受15%的税率优惠。请问,该企业取得的境外所得在进行境外所得税额抵免限额计算中能否享受该优惠?”相关问题

-

第1题:

根据企业所得税法的规定,下列关于境外所得抵免限额表述正确的有( )。

A.超过抵免限额的部分,可以在当年的次年起连续5个年度内抵免

B.居民企业来源于中国境外的应税所得,已经缴纳的所得税税额,可从当期应纳税额中抵免

C.居民企业以间接持股方式持有外国企业10%以上股份,外国企业在境外实际缴纳的所得税税额中属于该项所得负担的部分,可以作为该居民企业的可抵免境外所得税税额

D.抵免企业所得税税额时,应当提供中国境外税务机关出具的税款所属年度的有关纳税凭证

E.抵免限额应该按实际缴纳的所得税税额抵免

正确答案:ABDE

居民企业以间接持股方式持有外国企业20%以上股份,构成间接控制。外国企业在境外实际缴纳的所得税税额中属于该项所得负担的部分,可以作为该居民企业的可抵免境外所得税税额。 -

第2题:

2011年甲居民企业(经认定为高新技术企业)从境外取得应纳税所得额100万元,企业申报已在境外缴纳的所得税税款为20万元,因客观原因无法进行核实。后经企业申请,税务机关核准采用简易方法计算境外所得税抵免限额。该抵免限额为()万元。A:12.5

B:15

C:20

D:25答案:A解析:因客观原因无法真实、准确地确认应缴纳并以实际缴纳的境外所得额的,除就该所得直接缴纳及间接负担的税款在所得来源国的实际税率低于法定税率s。%以上的除外,可按境外应纳税所得额的12.5%作为抵免限额。高新技术企业,在计算境外抵免限额时,可按照15%的优惠税率计算,这里15%的税率没有低于法定税率50%以上,所以计算抵免限额=100*12.5%=12.5(万元)。 -

第3题:

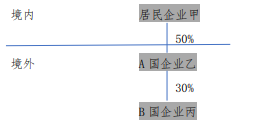

我国居民企业甲在境外进行了投资,相关投资结构及持股比例如下:

2018年经营及分配状况如下:

(1)B国企业所得税税率为30%,预提所得税税率为12%,丙企业应纳税所得总额800万元,丙企业将部分税后利润按持股比例进行了分配。

(2)A国企业所得税税率为20%,预提所得税税率为10%。乙企业应纳税所得总额(该应纳所得税总额已包含投资收益还原计算的间接税款)1000万元,其中来自丙企业的投资收益为100万元,按照12%的税率缴纳B国预提所得税12万元;乙企业在A国享受税收抵免后实际缴纳的税额180万元,乙企业将全部税后利润按持股比例进行了分配。

(3)居民企业甲适用的企业所得税税率25%,其中来自境内的应纳税所得额为2400万元。

要求:

(1)判断企业丙分回企业甲的投资收益能否适用间接抵免优惠政策。

(2)判断企业乙分回企业甲的投资收益能否适用间接抵免优惠政策。

(3)计算企业乙所纳税额属于由企业甲负担的税额。

(4)计算企业甲取得来源于企业乙投资收益的抵免限额。

(5)计算企业甲取得来源于企业乙投资收益的实际抵免限额。答案:解析:(1)丙不适用间接抵免优惠政策。甲持有丙的比例=50%×30%=15%,低于20%。

(2)乙适用间接抵免优惠政策。甲持有乙的比例为50%,大于20%。

(3)乙所纳税额属于由企业甲负担的税额=[乙企业就利润和投资收益所实际缴纳的税额(180+12)+乙企业间接负担的税额0]×乙向一家上一层企业分配的股息(红利)404÷本层企业所得税后利润额808=96(万元)。

(4)甲境外所得=808×50%=404(万元),A国的应纳税所得额=404+96=500(万元),抵免限额=500×25%=125(万元)。

(5)可抵免境外税额=96+404×10%=136.4(万元)

抵免限额=125(万元)

当年实际可抵免的税额为125万元。 -

第4题:

(2016年)我国居民企业甲在境外进行了投资,相关投资结构及持股比例如下:

2015年经营及分配状况如下:

(1)B国企业所得税税率为30%,预提所得税税率为12%,丙企业应纳税所得总额800万元,丙企业将部分税后利润按持股比例进行了分配。

(2)A国企业所得税税率为20%,预提所得税税率为10%。乙企业应纳税所得总额(该应纳税所得总额已包含投资收益还原计算的间接税款)1000万元,其中来自丙企业的投资收益为100万元,按照12%的税率缴纳B国预提所得税12万元;乙企业在A国享受税收抵免后实际缴纳的税额180万元,乙企业将全部税后利润按持股比例进行了分配。

(3)居民企业甲适用的企业所得税税率25%,其中来自境内的应纳税所得额为2400万元。

问题(1):简述居民企业可适用境外所得税收抵免的税额范围。

问题(2):判断企业丙分配给企业甲的投资收益能否适用间接抵免优惠政策并说明理由。

问题(3):判断企业乙分配给企业甲的投资收益能否适用间接抵免优惠政策并说明理由。

问题(4):计算企业乙所纳税额属于企业甲负担的税额。

问题(5):计算企业甲取得来源于企业乙投资收益的抵免限额。

问题(6):计算企业甲取得来源于企业乙投资收益的实际抵免税额。答案:解析:1.居民企业可以就其取得的境外所得直接缴纳和间接负担的境外企业所得税性质的税额进行抵免。

2.不适用间接抵免优惠政策。甲持有丙的比例=50%×30%=15%,低于20%。

3.适用间接抵免优惠政策。甲持有乙的比例为50%,大于20%。

4.乙所纳税额属于企业甲负担的税额=

[乙企业就利润和投资收益所实际缴纳的税额(180+12)+乙企业间接负担的税额0]×乙向一家上一层企业分配的股息(红利)404÷本层企业所得税后利润额808=96(万元)

5.甲来源于乙的所得=808×50%=404(万元)

来自A国的应纳税所得额=404+96=500(万元)

抵免限额=500×25%=125(万元)

6.可抵免境外税额=96+404×10%=136.4(万元)

抵免限额=125万

当年实际可抵免的税额为125万元。 -

第5题:

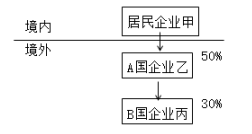

我国居民企业甲在境外进行了股权投资,相关投资结构及持股比例为:

境内居民企业甲持有境外A国企业乙50%股权,境外A国企业乙持有境外B国企业丙30%股权。

当年经营及分配状况如下:

(1)B国企业所得税税率为30%,预提所得税税率为12%。

丙企业应纳税所得总额800万元,丙企业将部分税后利润按持股比例进行了分配。

(2)A国企业所得税税率为20%,预提所得税税率为10%。

乙企业应纳税所得总额(该应纳税所得总额已包含投资收益还原计算的间接税款)1000万元,其中来自丙企业的投资收益100万元,按照12%的税率缴纳B国预提所得税12万元;

乙企业在A国享受税收抵免后实际缴纳的税款180万元,乙企业将全部税后利润按持股比例进行了分配。

(3)居民企业甲适用的企业所得税税率25%,其来自境内的应纳税所得额为2400万元。

问题1:判断企业乙分回企业甲的投资收益能否适用间接抵免优惠政策并说明理由。

问题2:判断企业丙分给企业甲的投资收益能否适用间接抵免优惠政策并说明理由。

问题3:计算企业乙所纳税额属于由企业甲负担的税额。

问题4:计算企业甲取得来源于企业乙投资收益的抵免限额。

问题5:计算企业甲取得源于企业乙投资收益的实际抵免限额。答案:解析:1.企业乙可以适用间接抵免优惠政策。因为企业甲对企业乙的持股比例为50%,达到了20%的要求。

2.企业丙不能适用间接抵免优惠政策。因为企业甲对于企业丙的持股比例为15%(50%×30%),未达到20%的要求。

3.由企业甲负担的税额=(180+12+0)×404÷808=96(万元)。

实际缴纳的税款180万元;缴纳B国预提所得税12万元,丙不能适用间接抵免优惠政策。

企业乙的税后利润为:1000-180-12=808(万元)

企业甲对企业乙的持股比例为50%,故分得404万元;

4.企业甲应纳税总额=(2400+404+96)×25%=(2400+500)×25%=725(万元);

抵免限额=725×500÷2900=125(万元)。

5.可抵免境外税额=96+404×10%=136.4(万元);136.4>125,实际抵免额为125万元。 -

第6题:

(2016年)我国居民企业甲在境外进行了投资,相关投资结构及持股比例如下:

2015年经营及分配状况如下:

(1)B国企业所得税税率为30%,预提所得税税率为12%,丙企业应纳税所得总额800万元,丙企业将部分税后利润按持股比例进行了分配。

(2)A国企业所得税税率为20%,预提所得税税率为10%。乙企业应纳税所得总额(该应纳税所得总额已包含投资收益还原计算的间接税款)1000万元,其中来自丙企业的投资收益为100万元,按照12%的税率缴纳B国预提所得税12万元;乙企业在A国享受税收抵免后实际缴纳的税额180万元,乙企业将全部税后利润按持股比例进行了分配。

(3)居民企业甲适用的企业所得税税率25%,其中来自境内的应纳税所得额为2400万元。

要求:

(1)简述居民企业可适用境外所得税收抵免的税额范围。

(2)判断企业丙分回企业甲的投资收益能否适用间接抵免优惠政策并说明理由。

(3)判断企业乙分回企业甲的投资收益能否适用间接抵免优惠政策并说明理由。

(4)计算企业乙所纳税额属于由企业甲负担的税额。

(5)计算企业甲取得来源于企业乙投资收益的抵免限额。

(6)计算企业甲取得来源于企业乙投资收益的实际抵免限额。答案:解析:(1)居民企业可以就其取得的境外所得直接缴纳和间接负担的境外企业所得性质的税额进行抵免。

(2)企业丙不适用间接抵免优惠政策。企业甲持有企业丙的比例=50%×30%=15%,低于20%。

(3)企业乙适用间接抵免优惠政策。企业甲持有企业乙的比例为50%,大于20%。

(4)企业乙所纳税额属于由企业甲负担的税额=[企业乙就利润和投资收益所实际缴纳的税额(180+12)+企业乙间接负担的税额0]×企业乙向一家上一层企业分配的股息(红利)404÷本层企业所得税后利润额808=96(万元)。

(5)企业甲境外所得=808×50%=404(万元),A国的应纳税所得额=404+96=500(万元),抵免限额=(2400+500)×25%×500÷(2400+500)=125(万元)。

(6)可抵免境外税额=96+404×10%=136.4(万元)

抵免限额=125(万元)

当年实际可抵免的税额为125万元。 -

第7题:

有来源于境外的所得的高新技术企业,在计算境外抵免限额时,按照()的税率计算境内外应纳税总额。

- A、10%

- B、15%

- C、20%

- D、25%

正确答案:B -

第8题:

国内企业在境外取得的所得已在境外缴纳的所得税税额,可以从其当期应纳税额中抵免,抵免限额计算方法是()。

- A、分国分项

- B、分国不分项

- C、不分国分项

- D、不分国不分项

正确答案:B -

第9题:

甲商贸企业,在新增加的岗位中,录用了持《就业创业证》或《就业失业登记证》人员,该企业在办理企业所得税优惠时以下说法正确的是()。

- A、该企业符合条件的可以享受“支持和促进重点群体创业就业企业限额减征企业所得税”优惠

- B、该企业在预缴时不能享受“支持和促进重点群体创业就业企业限额减征企业所得税”优惠

- C、该企业如符合条件,备案时除了企业所得税优惠事项备案表还需要提供备查资料,因为需要计算该企业是否按每人每年5200元的定额标准进行了减免

- D、该企业享受的“支持和促进重点群体创业就业企业限额减征企业所得税”优惠必须流转到政策法规部门同意了才能享受

正确答案:A,B -

第10题:

多选题根据企业所得税法的规定,下列关于境外所得抵免限额表述正确的有( )。A超过抵免限额的部分,可以在当年的次年起连续5个年度内抵免

B居民企业来源于中国境外的应税所得,已经缴纳的所得税税额,可在抵免限额内抵免

C居民企业以间接持股方式持有外国企业10%以上股份,外国企业在境外实际缴纳的所得税税额中属于该项所得负担的部分,可以作为该居民企业的可抵免境外所得税税额

D抵免企业所得税税额时,应当提供中国境外税务机关出具的税款所属年度的有关纳税凭证

E抵免限额是指来源于境外的所得根据我国企业所得税法规定计算的应纳税额

正确答案: E,B解析:

C项,居民企业以间接持股方式持有外国企业20%以上股份,构成间接控制。外国企业在境外实际缴纳的所得税税额中属于该项所得负担的部分,可以作为该居民企业的可抵免境外所得税税额。 -

第11题:

判断题居民企业从其直接或者间接控制的外国企业分得的来源于中国境外的股息、红利等权益性投资收益,外国企业在境外实际缴纳的所得税税额中属于该项所得负担的部分,可以作为该居民企业的可抵免境外所得税税额,在规定的抵免限额内抵免。()A对

B错

正确答案: 对解析: 暂无解析 -

第12题:

不定项题下列关于本题的表述中,不正确的是()。A居民企业可以就其取得的境外所得直接缴纳和间接负担的境外企业所得性质的税额进行抵免

B丙企业分回甲企业的投资收益不适用间接抵免优惠政策

C乙企业分回甲企业的投资收益适用间接抵免优惠政策

D甲企业持有丙企业的比例按照30%计算

正确答案: C解析: -

第13题:

2018年甲居民企业(经认定为高新技术企业)从境外取得应纳税所得额100万元,企业已在境外缴纳的所得税税款,因客观原因无法进行核实。后经企业申请,税务机关核准采用简易方法计算境外所得税抵免限额。该抵免限额为( )万元。A.12.5

B.15

C.20

D.25答案:A解析:因客观原因无法真实、准确地确认应当缴纳并已经实际缴纳的境外所得税税额的,除就该所得直接缴纳及间接负担的税额在所得来源国(地区)的实际有效税率低于我国税率50%以上的外,可按境外应纳税所得额的12.5%作为抵免限额。 -

第14题:

2018年甲居民企业(经认定为高新技术企业)从境外取得应纳税所得额100万元,企业已在境外缴纳的所得税税款,因客观原因无法进行核实。后经企业申请,税务机关核准采用简易方法计算境外所得税抵免限额。该抵免限额为( )万元。A.12.5

B.15

C.20

D.25答案:A解析:因客观原因无法真实、准确地确认应当缴纳并已经实际缴纳的境外所得税税额的,除就该所得直接缴纳及间接负担的税额在所得来源国(地区)的实际有效税率低于我国税率50%以上的外,可按境外应纳税所得额的12.5%作为抵免限额。 -

第15题:

(2011年)居民企业来源于境外的应税所得,已在境外缴纳的所得税税额,可以在抵免限额范围内从当期应纳税额中抵免,超过抵免限额的部分可以在以后5个年度内,用每年度抵免限额抵免当年应抵税额之后的余额进行抵补。( )答案:对解析:本题考核企业取得境外所得计税时的抵免。题目表述正确。 -

第16题:

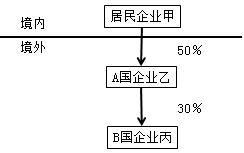

我国居民企业甲在境外进行了投资,相关投资结构及持股比例为:

境内居民企业甲持有境外A国企业乙50%股权;

境外A国企业乙持有境外B国企业丙30%股权;

问题1:居民企业可适用境外所得税收抵免的税额范围。

问题2:判断企业丙分给企业甲的投资收益能否适用间接抵免优惠政策并说明理由。

问题3:判断企业乙分回企业甲的投资收益能否适用间接抵免优惠政策并说明理由。

问题4:计算企业乙所纳税额属于由企业甲负担的税额。

问题5:计算企业甲取得来源于企业乙投资收益的抵免限额。

问题6:计算企业甲取得源于企业乙投资收益的实际抵免限额。答案:解析:1.居民企业可以就其取得的境外所得直接缴纳和间接负担的境外企业所得性质的税额进行抵免。

2.企业丙不能适用间接抵免优惠政策。因为企业甲对于企业丙的持股比例为15%(50%×30%),未达到20%的要求。

3.企业乙可以适用间接抵免优惠政策。因为企业甲对企业乙的持股比例为50%,达到了20%的要求。当年经营及分配状况如下:

(1)B国企业所得税税率为30%,预提所得税税率为12%。

丙企业应纳税所得总额800万元,丙企业将部分税后利润按持股比例进行了分配。

(2)A国企业所得税税率为20%,预提所得税税率为10%。

乙企业应纳税所得总额(该应纳税所得总额已包含投资收益还原计算的间接税款)1000万元,其中来自丙企业的投资收益100万元,按照12%的税率缴纳B国预提所得税12万元;

乙企业在A国享受税收抵免后实际缴纳的税款180万元,乙企业将全部税后利润按持股比例进行了分配。

(3)居民企业甲适用的企业所得税税率25%,其来自境内的应纳税所得额为2400万元。

4.由企业甲负担的税额=(180+12+0)×404÷808=96万元。

解释:实际缴纳的税款180万元;缴纳B国预提所得税12万元,丙不能适用间接抵免优惠政策。

企业乙的税后利润为:1000-180-12=808万元;

企业甲对企业乙的持股比例为50%,故分得404万元;

5.企业甲应纳税总额=(2400+404+96)×25%=(2400+500)×25%=725万元;

抵免限额=725×500÷2900=125万元。

6.可抵免境外税额=96+404×10%=136.4万元;136.4>125,实际抵免额为125万元 -

第17题:

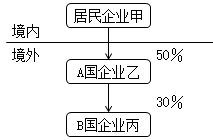

我国居民企业甲在境外进行了投资,相关投资架构及持股比例如下图:

2018 年经营及分配状况如下(居民企业甲采用分国不分项的方式计算境外所得税额抵免):

(1)B 国企业所得税税率为 30%,预提所得税税率为 12%,丙企业应纳税所得总额 800 万元,丙企业将部分税后利润按持股比例进行了分配。

(2)A 国企业所得税税率为 20%,预提所得税税率为 10%,乙企业应纳税所得总额(该应纳税所得总额已包含投资收益还原计算的间接税款)1000 万元。其中来自丙企业的投资收益 100 万元,按照 12%的税率缴纳 B 国预提所得税 12 万元,乙企业在 A 国享受税收抵免后实际缴纳税款 180 万元,乙企业将全部税后利润按持股比例进行了分配。

(3)居民企业甲适用的企业所得税税率 25%,其来自境内的应纳税所得额为 2400 万元。

要求:根据上述资料,按照下列序号回答问题,如有计算需计算出合计数。

(1)简述居民企业可适用境外所得税收抵免的税额范围。

(2)判断企业丙分回企业甲的投资收益能否适用间接抵免优惠政策并说明理由。

(3)判断企业乙分回企业甲的投资收益能否适用间接抵免优惠政策并说明理由。

(4)计算企业乙所纳税额属于由企业甲负担的税额。

(5)计算企业甲取得来源于企业乙投资收益的抵免限额。

(6)计算企业甲取得来源于企业乙投资收益的实际抵免额。答案:解析:(1)居民企业可以就其取得的境外所得直接缴纳和间接负担的境外企业所得税性质的税额进行抵免。(1分)

(2)不适用间接抵免的优惠政策(0.5 分)

理由:第二层 B 国企业丙: 首先,A 国企业乙符合间接抵免条件。其次,丙由上一层企业乙直接持有 30%,符合第一个条件;第二个条件中,无居民企业 A 直接持股,则计算通过符合抵免条件的外国公司乙的间接持股的比例:50%×30%=15%,不符合条件,不能适用间接抵免的政策。(0.5 分)

(3)可以适用间接抵免的优惠政策(0.5 分)

理由:第一层 A 国企业乙:居民企业直接持有 20%以上,符合条件。(0.5 分)

(4)公式为:

本层企业所纳税额中由一家上一层企业负担的税额=

(本层企业就利润和投资收益实际缴纳的税额+符合条件的由本层企业间接负担的税额)×本层企业向一家

上一层分配的股息/本层企业所得税后利润额

题目中只给出了乙企业应纳税所得总额,是税前的所得,计算得出乙企业的税后利润:1000-180-12=808

(万元)(0.5 分)

应由企业甲负担的税款=(180+12)×808×50%/808=96(万元)(0.5 分)

(5)公式为:

某国(地区)所得税抵免限额 = 来源于某国(地区)的应纳税所得额×我国企业所得税税率公式中来源于某国(地区)的应纳税总额是税前所得,所以要换算为含税所得。

A 国的含税境外所得总额 = 808×50%+96=500(万元)(或者 1000 万元×50%=500 万元)

所以 A 国的抵免限额为:500×25%=125(万元)

或者,按照教材中的公式计算如下:

企业甲取得的境内外所得总额=500+2400=2900(万元)

企业甲总应纳税额=2900×25%=725(万元)

抵免限额=725×500/2900=125(万元)(1 分)

(6)比较实缴和间接负担的境外所得税额,和抵免限额,孰低原则。

808×50%×10%(实缴的境外所得税额为利润分配的预提所得税)+96(应由居民企业甲间接负担的境外所得税额(4)中的计算结果)=136.4(万元)(0.5 分)

因为 136.4 万元>125 万元,选择小者作为实际抵免,所以企业甲取得来源于企业乙投资收益的实际抵免额为抵免限额 125 万元。(0.5 分) -

第18题:

企业是国家高新技术企业,在享受两免三减半过渡优惠政策的同时可否同时申请所得税15%低税率的政策优惠?

正确答案:不可以。根据财税[2009]69号规定“《国务院关于实施企业所得税过渡优惠政策的通知》(国税发[2007]39号)第三条所述不得叠加享受,且一经选择,不得改变的税收优惠情形。因此,企业可以选择依照过渡期适用税率并适用减半征税至期满,或者选择适用高新技术企业的15%税率,但不能享受15%税率的减半征税。 -

第19题:

我国的《企业所得税法》规定,纳税人来源于境外的所得,已在境外缴纳的所得税税款,准予在汇总纳税时,从其应纳税额中扣除。该规定属于何种税收优惠形式()

- A、减税

- B、税收抵免

- C、优惠退税

- D、亏损抵补

正确答案:B -

第20题:

关于企业可以从其当期应纳税额中抵免的已在境外缴纳的所得税额,下列说法正确的有()。

- A、抵免限额为该项所得依照税法规定计算的应纳税额

- B、超过抵免限额的部分,可以在以后5个年度内,用每年度抵免限额抵免当年应抵税额后的余额抵补

- C、适用于居民企业来源于中国境外的应税所得

- D、适用于非居民企业在中国境内设立机构、场所,取得发生在中国境外但与该机构、场所有实际联系的应税所得

正确答案:A,B,C,D -

第21题:

单选题根据企业所得税相关规定,下列关于境外所得抵免限额表述不正确的有()。A超过抵免限额的部分,可以在当年的次年起连续5个年度内抵免

B居民企业来源于中国境外的应税所得,及非居民企业取得的与其在境内所设机构、场所有实际联系的境外应税所得,已经缴纳的所得税税额,可在抵免限额内抵免

C企业在境外同一国家(地区)设立不具有独立纳税地位的分支机构发生的亏损,不得抵减其境内或他国(地区)的应纳税所得额,但可以用同一国家(地区)其他项目或以后年度的所得按规定弥补。

D经认定的高新技术企业,其来源于境外的所得不得享受高新技术企业所得税优惠政策

正确答案: D解析: -

第22题:

判断题在计算境外所得税额抵免时,企业应当采用“分国(地区)不分项”的方法计算其可抵免境外所得税税额和抵免限额。( )A对

B错

正确答案: 对解析:

企业取得境外所得计税时,可以采用“分国(地区)不分项”或者“不分国(地区)不分项”方法计算其可抵免境外所得税税额和抵免限额。 -

第23题:

问答题某高新技术企业依照企业所得税法可以享受15%的税率优惠。请问,该企业取得的境外所得在进行境外所得税额抵免限额计算中能否享受该优惠?正确答案: 根据《财政部、国家税务总局关于企业境外所得税收抵免有关问题的通知》(财税〔2009〕125号)第八条规定,企业应按照有关规定分国(地区)分别计算境外税额的抵免限额。计算公式中“中国境内、境外所得依照企业所得税法及实施条例的规定计算的应纳税总额”的税率,除国务院财政、税务主管部门另有规定外,应为企业所得税法第四条第一项规定的税率。《国家税务总局关于发布〈企业境外所得税收抵免操作指南〉的公告》明确,中国境内外所得依照企业所得税法及实施条例的规定计算出的应纳税总额,适用25%的税率,即使企业境内所得按税收法规规定享受企业所得税优惠,在进行境外所得税额抵免限额计算时,其在中国境内、外所得计算的应纳税所得额仍适用25%的税率。解析: 暂无解析