某公司与王教授签约,约定三个月期间为企业培训员工及中层干部,培训费为9万元,期间其夫人为他的培训作了一些辅助工作。(提示:培训收入属于提供劳务收入,税率为:2万元以下20%、2-5万元30%、5万元以上40%)请税务筹划师为王教授制定一个合理的个人所得税筹划方案,并计算出负担最小的税额。

题目

某公司与王教授签约,约定三个月期间为企业培训员工及中层干部,培训费为9万元,期间其夫人为他的培训作了一些辅助工作。(提示:培训收入属于提供劳务收入,税率为:2万元以下20%、2-5万元30%、5万元以上40%)请税务筹划师为王教授制定一个合理的个人所得税筹划方案,并计算出负担最小的税额。

相似考题

更多“某公司与王教授签约,约定三个月期间为企业培训员工及中层干部,培训费为9万元,期间其夫人为他的培训作了一些辅助工作。(提示:培训收入属于提供劳务收入,税率为:2万元以下20%、2-5万元30%、5万元以上40%)请税务筹划师为王教授制定一个合理的个人所得税筹划方案,并计算出负担最小的税额。”相关问题

-

第1题:

【资料2】

某培训机构(非学历教育)2012年3月份发生以下业务:

(1)开展培训业务取得培训费收入100万元,支付培训场地租赁费5万元,支付培训讲师课酬20万元。

(2)将教室内墙开辟为广告位,取得广告收入50万元,支付广告位改造装修费用2万元,支付广告位招租宣传资料印刷费用l万元。

(3)自行开发软件一套,并将相关著作权转让给某机构,取得转让收入200万元,因研究开发该软件支付的研发费用20万元,办理版权登记手续支付各项费用共计8万元。

(4)与某个体工商户签订租赁合同,将自有的一间办公室自4月1日起出租给其开办小超市,租期2年,年租金12万元,该办公室原值10万元,已计提折旧3万元。

已知:文化体育业适用营业税税率为3%,服务业适用营业税税率为5%,转让无形资产适用营业税税率为5%,当地规定的房产税扣除比例为30%,从租计征房产税适用税率为12%.从价计征房产税适用税率为1.2%。

根据营业税法律制度的规定,该培训机构开展培训业务取得的收入应纳营业税为 ( )。

A.100 ×3% =3(万元)

B.(100 -5) ×3% =2.85(万元)

C.(100 -20) ×3% =2.4(万元)

D.(100 -5 -20) ×3% =2.25(万元)

正确答案:A

【解析】培训收入应按“文化体育业”计征营业税,文化体育业的营业额为从事文化体育业的单位和个人所取得的营业收入额全额。

-

第2题:

(2016年)非居民企业甲在中国境内设立机构场所,2015年12月与居民企业乙签订一项新型设备销售合同并提供安装、培训服务,该设备净值为300万元,双方在合同中约定乙支付甲价款合计400万元,未单独列明安装、培训服务的金额,甲派遣员工在境内外负责该项业务,但无法提供真实有效的材料证明其在境内外发生的劳务及金额,税务机关对其劳务部分核定征收企业所得税,核定利润率为30%(本题不考虑其他税费)。

税务机关对于未准确列明的安装、培训劳务收入采用最低标准进行核定,则核定的劳务收入为( )万元。A.80

B.60

C.40

D.30答案:C解析:非居民企业与中国居民企业签订机器设备或货物销售合同,同时提供设备安装、装配、技术培训、指导、监督服务等劳务,未单独列明上述劳务的金额并且无参照标准的,以不低于销售货物合同总价款的10%为原则,确认非居民企业的劳务收入,所以税务机关应该核定的劳务收入=400×10%=40(万元)。 -

第3题:

非居民企业A在中国境内未设立机构、场所,2018年12月与居民企业B签订一项新型设备销售合同并提供安装、培训服务,该设备净值为5000万元,双方在合同中约定B支付A价款合计600万元,未单独列明安装、培训服务的金额,A派遣员工在境内外负责该项业务,但无法提供真实有效的材料证明其在境内外发生的劳务及金额,税务机关对其劳务部分核定征收企业所得税,核定利润率为20%。

已知:不考虑其他税费。

要求:根据上述资料,回答下列问题:

<1>、税务机关对于未准确列明的安装、培训劳务收入采取最低标准进行核定,则核定的劳务收入为( )万元。A.120

B.100

C.60

D.50答案:C解析:非居民企业与中国居民企业签订机器设备或货物销售合同,同时提供设备安装、装配、技术培训、指导、监督服务等劳务,未单独列明上述劳务的金额并且无参照标准的,以不低于销售货物合同总价款的10%为原则,确认非居民企业的劳务收入,所以税务机关应该核定的劳务收入=600×10%=60(万元)。 -

第4题:

某公司派王某到美国接受为期 6 个月的专业技术培训,培训费用为 5 万元,公司和王某签订一个服务期协议,王某接受培训后必须为公司服务 5 年,否则,要向公司支付违约金。如果王某培训后在公司工作满 2 年后想解除合同,那么王某应如何做?A.不需支付违约金

B.需支付3万元违约金

C.需支付5万元违约金

D.必须满5年才能解除劳动合同答案:B解析:根据《劳动合同法》第 22 条的规定,用人单位为劳动者提供专项培训费用,对其进行专业技术培训的,可以与该劳动者订立协议,约定服务期。劳动者违反服务期约定的,应当按照约定向用人单位支付违约金。违约金的数额不得超过用人单位提供的培训费用。用人单位要求劳动者支付的违约金不得超过服务期尚未履行部分所应分摊的培训费用。在案例中王某违反服务期协议,应当赔偿公司 3 万元(即 5 万元违约金分摊到 5 年的服务期,每年为 1 万元),而不需要全部赔偿。因此本题答案选 B。 -

第5题:

共用题干

王教授系中国公民,现在国内某大学任职,2013年12月取得收入情况如下:(1)当月工资收入3400元,奖金收入3000元。(2)受科普出版社委托,为其编写《心理咨询》一书。按协议约定,出版社于10日支付给王教授稿酬19000元。(3)25日,受科技公司培训部邀请,为该公司员工进行心理咨询讲座,科技公司支付给王教授讲课报酬3900元。王教授2013年的收入总额为20万元;2013年税务部门在进行税务检查时,发现王教授的稿酬和讲课报酬均无纳税记录。

要求:根据上述资料,回答下列各题。关于王教授取得的稿酬和讲课报酬,应缴纳的个人所得税,下列说法中正确的是()。

A、稿酬所得应缴纳个人所得税2128元

B、讲课报酬应缴纳个人所得税780元

C、稿酬所得应缴纳个人所得税3040元

D、讲课报酬应缴纳个人所得税620元答案:A,D解析:本题考核个人所得税的征税项目。

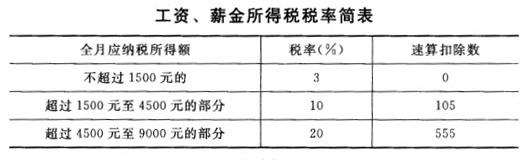

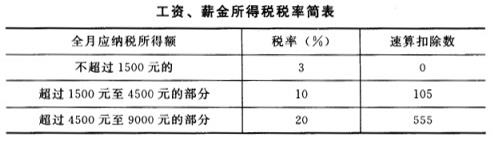

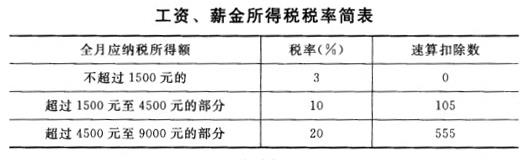

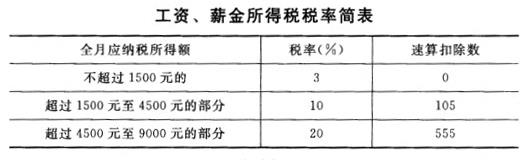

本题考核个人所得税的计算。王教授12月取得的工资和奖金收入应缴纳的个人所得税额为(3400+3000-3500)*10%-105=185(元),应缴纳的个人所得税是由所在单位代扣代缴。

本题考核个人所得税的征收管理。代扣代缴的范围包括:工资、薪金所得;对企事业单位的经营、承租经营所得;劳务报酬所得;稿酬所得、特许权使用费所得;利息、股息、红利所得;财产租赁所得;财产转让所得;偶然所得等。

本题考核个人所得税的计算。稿酬所得应缴纳个人所得税=19000*(1-20%)*20%*(1-30%)=2128(元);讲课报酬应缴纳个人所得税=(3900-800)*20%=620(元)。

本题考核个人所得税的缴纳。 -

第6题:

共用题干

王教授系中国公民,现在国内某大学任职,2012年12月取得收入情况如下:(1)当月工资收入3400元,奖金收入3000元。(2)受科普出版社委托,为其编写《心理咨询》一书。按协议约定,出版社于10日支付给王教授稿酬19000元。(3)25日,受科技公司培训部邀请,为该公司员工进行心理咨询讲座,科技公司支付给王教授讲课报酬3900元。王教授2012年的收入总额为20万元;2013年税务部门在进行税务检查时,发现王教授的稿酬和讲课报酬均无纳税记录。

要求:根据上述资料,回答下列各题。关于稿酬和讲课报酬,以下说法中正确的是()。

A、劳务报酬所得,属于一次性收入的,以取得该项收入为一次

B、王教授稿酬所得应缴纳的个人所得税,应由科普出版社代扣代缴

C、王教授讲课报酬应缴纳的个人所得税,应由科技公司代扣代缴

D、稿酬所得和讲课报酬应缴纳的个人所得税,应由王教授自行交纳答案:A,B,C解析:本题考核个人所得税的征税项目。

本题考核个人所得税的计算。王教授12月取得的工资和奖金收入应缴纳的个人所得税额为(3400+3000-3500)*10%-105=185(元),应缴纳的个人所得税是由本单位代扣代缴。

本题考核个人所得税的征收管理。代扣代缴的范围包括:工资、薪金所得;对企事业单位的经营、承租经营所得;劳务报酬所得;稿酬所得、特许权使用费所得;利息、股息、红利所得;财产租赁所得;财产转让所得;偶然所得等。

本题考核个人所得税的计算。稿酬所得应缴纳个人所得税=19000*(1-20%)*20%*(1-30%)=2128(元);讲课报酬应缴纳个人所得税=(3900-800)*20%=620(元)。

本题考核个人所得税的缴纳。 -

第7题:

共用题干

王教授系中国公民,现在国内某大学任职,2012年12月取得收入情况如下:(1)当月工资收入3400元,奖金收入3000元。(2)受科普出版社委托,为其编写《心理咨询》一书。按协议约定,出版社于10日支付给王教授稿酬19000元。(3)25日,受科技公司培训部邀请,为该公司员工进行心理咨询讲座,科技公司支付给王教授讲课报酬3900元。王教授2012年的收入总额为20万元;2013年税务部门在进行税务检查时,发现王教授的稿酬和讲课报酬均无纳税记录。

要求:根据上述资料,回答下列各题。关于税款缴纳,以下说法中正确的是()。

A、王教授应当在2013年3月31日前办理纳税申报

B、王教授应当在2013年6月30日前办理纳税申报

C、王教授应当补交稿酬和讲课报酬的税款

D、科普出版社和科技公司应当补交稿酬和讲课报酬的税款答案:A,C解析:本题考核个人所得税的征税项目。

本题考核个人所得税的计算。王教授12月取得的工资和奖金收入应缴纳的个人所得税额为(3400+3000-3500)*10%-105=185(元),应缴纳的个人所得税是由本单位代扣代缴。

本题考核个人所得税的征收管理。代扣代缴的范围包括:工资、薪金所得;对企事业单位的经营、承租经营所得;劳务报酬所得;稿酬所得、特许权使用费所得;利息、股息、红利所得;财产租赁所得;财产转让所得;偶然所得等。

本题考核个人所得税的计算。稿酬所得应缴纳个人所得税=19000*(1-20%)*20%*(1-30%)=2128(元);讲课报酬应缴纳个人所得税=(3900-800)*20%=620(元)。

本题考核个人所得税的缴纳。 -

第8题:

某企业在市区有一幢原值为200万元的房产,如果将其出租,每年可获租金收入50万元,在不考虑企业所得税情况下,其承担的其他各种税收负担是多少?请设计一个税收筹划方案,降低该企业税负,并指出使用的是什么税收筹划策略?

正确答案: 筹划前房产税=50×12%=6(万元)

营业税及附加=50×5.5%=2.75(万元)

筹划方法:将该房产作为其一个营业部,并和承租人签订合同,招聘承租人为营业部经理,每年向企业缴纳50万元的管理费,其余盈亏由营业部经理承担。将出租房产变成自营房产。

应纳房产税=200×(1-30%)×1.2%=1.68(万元)

筹划策略为规避纳税义务。 -

第9题:

某公司为员工马某提供专项培训费用5万元,对其进行专业技术培训,双方约定服务期5年,违约金5万元。工作满2年时,马某辞职,马某最多应向该公司支付违约金()万元。

- A、0

- B、2

- C、3

- D、5

正确答案:C -

第10题:

单选题2017年10月8日,甲公司与培训机构签订培训协议,支付1万股公司股份,请培训机构于2018年3月1日给公司员工培训,2017年10月8日公司股价为每股100元,培训机构培训费市场价格为106万元;2018年3月1日公司股价为120元每股,培训机构培训费市场价格为110万元,则为员工进行的培训费的计量金额为()。A100万元

B106万元

C110万元

D120万元

正确答案: D解析: 换取其他方服务的股份支付,其他方服务的公允价值能够可靠计量的,应当以股份支付所换取的服务的公允价值计量,按照其他方服务在取得日的公允价值,将取得的服务计入相关资产成本或费用。公允价值不能可靠计量,但权益工具的公允价值能够可靠计量时,应当按照权益工具在服务取得日的公允价值计量。题中,其他服务公允价值能够可靠取得,取得日为2018年3月1日,故应以110万元计量。 -

第11题:

问答题某企业在市区有一幢原值为200万元的房产,如果将其出租,每年可获租金收入50万元,在不考虑企业所得税情况下,其承担的其他各种税收负担是多少?请设计一个税收筹划方案,降低该企业税负,并指出使用的是什么税收筹划策略?正确答案: 筹划前房产税=50×12%=6(万元)

营业税及附加=50×5.5%=2.75(万元)

筹划方法:将该房产作为其一个营业部,并和承租人签订合同,招聘承租人为营业部经理,每年向企业缴纳50万元的管理费,其余盈亏由营业部经理承担。将出租房产变成自营房产。

应纳房产税=200×(1-30%)×1.2%=1.68(万元)

筹划策略为规避纳税义务。解析: 暂无解析 -

第12题:

单选题某公司为员工李某提供专项培训费用10万元,对其进行专业技术培训,双方约定服务期10年。工作满5年时,李某辞职,李某应向某公司支付违约金( )。A0元

B2万元

C3万元

D5万元

正确答案: B解析: -

第13题:

孙经理本月发生的下列收入中,直接按20%税率计算缴纳个人所得税的是( )。A.工资收入1.5万元

B.体育彩票中奖收入5万元

C.劳务报酬收入30万元

D.兼职做财务培训讲师收入3万元答案:B解析:本题考查个人所得税的税率。依据规定,劳务报酬所得(应纳税所得额≤20000元)、稿酬所得、特许权使用费所得、财产租赁所得、财产转让所得、偶然所得和其他所得,以及利息、股息、红利所得等,适用20%的比例税率。工资收入适用超额累进税率。劳务报酬所得的应纳税所得额大于20000元的,适用三级超额累进税率。 -

第14题:

非居民企业甲在中国境内未设立机构场所,2018年12月与居民企业乙签订一项新型设备销售合同并提供安装、培训服务,该设备净值为300万元,双方在合同中约定乙支付甲价款合计400万元,未单独列明安装、培训服务的金额,甲派遣员工在境内外负责该项业务,但无法提供真实有效的材料证明其在境内外发生的劳务及金额,税务机关对其劳务部分核定征收企业所得税,核定利润率为30%(本题不考虑其他税费)。

税务机关对于未准确列明的安装、培训劳务收入采用最低标准进行核定,则核定的劳务收入()万元。

A.80

B.60

C.40

D.30

答案:C解析:非居民企业与中国居民企业签订机器设备或货物销售合同,同时提供设备安装、装配、技术培训、指导、监督服务等劳务,未单独列明上述劳务的金额并且无参照标准的,以不低于销售货物合同总价款的10% 为原则,确认非居民企业的劳务收入。税务机关应核定的劳务收入=400x 10%=40 (万元)

-

第15题:

2017年10月8日,甲公司与培训机构签订培训协议,支付1万股公司股份,请培训机构于2018年3月1日给公司员工培训,2017年10月8日公司股价为每股100元,培训机构培训费市场价格为106万元;2018年3月1日公司股价为120元每股,培训机构培训费市场价格为110万元,则为员工进行的培训费的计量金额为( )。A:100万元

B:106万元

C:110万元

D:120万元答案:C解析:换取其他方服务的股份支付,其他方服务的公允价值能够可靠计量的,应当以股份支付所换取的服务的公允价值计量,按照其他方服务在取得日的公允价值,将取得的服务计入相关资产成本或费用。公允价值不能可靠计量,但权益工具的公允价值能够可靠计量时,应当按照权益工具在服务取得日的公允价值计量。题中,其他服务公允价值能够可靠取得,取得日为2018年3月1日,故应以110万元计量。 -

第16题:

共用题干

王教授系中国公民,现在国内某大学任职,2012年12月取得收入情况如下:(1)当月工资收入3400元,奖金收入3000元。(2)受科普出版社委托,为其编写《心理咨询》一书。按协议约定,出版社于10日支付给王教授稿酬19000元。(3)25日,受科技公司培训部邀请,为该公司员工进行心理咨询讲座,科技公司支付给王教授讲课报酬3900元。王教授2012年的收入总额为20万元;2013年税务部门在进行税务检查时,发现王教授的稿酬和讲课报酬均无纳税记录。

要求:根据上述资料,回答下列各题。王教授取得的工资收入,以下说法中正确的是()。

A、应缴纳的个人所得税税额为535元

B、应缴纳的个人所得税税额为185元

C、应缴纳的个人所得税由本人于年末缴纳

D、应缴纳的个人所得税由本单位代扣代缴答案:B,D解析:本题考核个人所得税的征税项目。

本题考核个人所得税的计算。王教授12月取得的工资和奖金收入应缴纳的个人所得税额为(3400+3000-3500)*10%-105=185(元),应缴纳的个人所得税是由本单位代扣代缴。

本题考核个人所得税的征收管理。代扣代缴的范围包括:工资、薪金所得;对企事业单位的经营、承租经营所得;劳务报酬所得;稿酬所得、特许权使用费所得;利息、股息、红利所得;财产租赁所得;财产转让所得;偶然所得等。

本题考核个人所得税的计算。稿酬所得应缴纳个人所得税=19000*(1-20%)*20%*(1-30%)=2128(元);讲课报酬应缴纳个人所得税=(3900-800)*20%=620(元)。

本题考核个人所得税的缴纳。 -

第17题:

共用题干

王教授系中国公民,现在国内某大学任职,2013年12月取得收入情况如下:(1)当月工资收入3400元,奖金收入3000元。(2)受科普出版社委托,为其编写《心理咨询》一书。按协议约定,出版社于10日支付给王教授稿酬19000元。(3)25日,受科技公司培训部邀请,为该公司员工进行心理咨询讲座,科技公司支付给王教授讲课报酬3900元。王教授2013年的收入总额为20万元;2013年税务部门在进行税务检查时,发现王教授的稿酬和讲课报酬均无纳税记录。

要求:根据上述资料,回答下列各题。据我国税法规定,个人所得税的征税项目包括()。

A、个体工商户的生产、经营所得

B、保险赔款所得

C、股息、红利所得

D、特许权使用费所得答案:A,C,D解析:本题考核个人所得税的征税项目。

本题考核个人所得税的计算。王教授12月取得的工资和奖金收入应缴纳的个人所得税额为(3400+3000-3500)*10%-105=185(元),应缴纳的个人所得税是由所在单位代扣代缴。

本题考核个人所得税的征收管理。代扣代缴的范围包括:工资、薪金所得;对企事业单位的经营、承租经营所得;劳务报酬所得;稿酬所得、特许权使用费所得;利息、股息、红利所得;财产租赁所得;财产转让所得;偶然所得等。

本题考核个人所得税的计算。稿酬所得应缴纳个人所得税=19000*(1-20%)*20%*(1-30%)=2128(元);讲课报酬应缴纳个人所得税=(3900-800)*20%=620(元)。

本题考核个人所得税的缴纳。 -

第18题:

共用题干

王教授系中国公民,现在国内某大学任职,2013年12月取得收入情况如下:(1)当月工资收入3400元,奖金收入3000元。(2)受科普出版社委托,为其编写《心理咨询》一书。按协议约定,出版社于10日支付给王教授稿酬19000元。(3)25日,受科技公司培训部邀请,为该公司员工进行心理咨询讲座,科技公司支付给王教授讲课报酬3900元。王教授2013年的收入总额为20万元;2013年税务部门在进行税务检查时,发现王教授的稿酬和讲课报酬均无纳税记录。

要求:根据上述资料,回答下列各题。关于税款缴纳,以下说法中正确的是()。

A、王教授应当在2014年3月31日前办理纳税申报

B、王教授应当在2014年6月30日前办理纳税申报

C、王教授应当补交稿酬和讲课报酬的税款

D、科普出版社和科技公司未代扣代缴个人所得税符合法律规定答案:A,C解析:本题考核个人所得税的征税项目。

本题考核个人所得税的计算。王教授12月取得的工资和奖金收入应缴纳的个人所得税额为(3400+3000-3500)*10%-105=185(元),应缴纳的个人所得税是由所在单位代扣代缴。

本题考核个人所得税的征收管理。代扣代缴的范围包括:工资、薪金所得;对企事业单位的经营、承租经营所得;劳务报酬所得;稿酬所得、特许权使用费所得;利息、股息、红利所得;财产租赁所得;财产转让所得;偶然所得等。

本题考核个人所得税的计算。稿酬所得应缴纳个人所得税=19000*(1-20%)*20%*(1-30%)=2128(元);讲课报酬应缴纳个人所得税=(3900-800)*20%=620(元)。

本题考核个人所得税的缴纳。 -

第19题:

王某在宏远公司已经连续工作了十二年,之后公司要求王某在2008年口头续签了为期三年的劳动合同。期间,公司派王某接受销售技能专项培训,公司为培训王某共花费5万元。培训结束后,公司任命王某为销售主管,双方为此又重签了劳动合同,约定王某在接受培训后须在公司服务至少五年,否则须支付违约金50万元;同时若王某离职,5年内不得从事与宏远公司有竞争关系的业务活动,否则须支付违约金100万元。当合同期限还有两年时,王某主动从公司离职。又过了三年,王某自己开设公司,从事与宏远公司业务内容相同的经营活动。王某自动离职时,宏远公司可以向其请求的违约金金额为()。

- A、2万元

- B、3万元

- C、5万元

- D、50万元

正确答案:A -

第20题:

从业人员进行安全培训期间未支付工资并承担安全培训费用的,可以处()的罚款。

- A、五千元以上一万元以下

- B、一万元以上三万元以下

- C、一万元以上二万元以下

正确答案:B -

第21题:

张教授的学生王某2011年购买一间价值20万元的住房,将其赠与了张教授,受赠房屋时张教授缴纳相关税费6.5万元,2014年初张教授把该房屋转让,取得转让收入40万元,转让时缴纳除个人所得税之外的其他税费5.5万元,张教授2014年应缴纳个人所得税为()万元。

- A、4

- B、2.9

- C、2

- D、1.6

正确答案:D -

第22题:

问答题某公司与王教授签约,约定三个月期间为企业培训员工及中层干部,培训费为9万元,期间其夫人为他的培训作了一些辅助工作。(提示:培训收入属于提供劳务收入,税率为:2万元以下20%、2-5万元30%、5万元以上40%)请税务筹划师为王教授制定一个合理的个人所得税筹划方案,并计算出负担最小的税额。正确答案: 税务筹划前应缴纳个人所得税:90000*(1-20%)*40%-7000=21800元

税务筹划后应缴纳个个所得税:培训费9万分别给王教授和其夫人两个人

40000*(1-20%)*30%-2000=7600元

50000*(1-20%)*30%-2000=10000元

个人所得税筹划后比筹划前节税4200元解析: 暂无解析 -

第23题:

单选题从业人员进行安全培训期间未支付工资并承担安全培训费用的,可以处()的罚款。A五千元以上一万元以下

B一万元以上三万元以下

C一万元以上二万元以下

正确答案: B解析: 暂无解析