某运输企业准备从事某项投资活动,该活动的年投资收益率为10%。下面有两个投资方案供该企业选择:方案1:第一年可能要纳企业所得税为200万元、250万元或280万元,概率分别为30%、50%或20%。第二年要纳企业所得税为220元、260万元或290万元,概率分别为20%、40%或40%。方案2:第一年可能要纳的所得税为160万元、200万元或210万元,概率分别为40%、40%或20%;第二年可能要纳的所得税为260万元、300万元或320万元,概率分别为20%、50%或30%。将预期值进行贴现,方案1纳

题目

某运输企业准备从事某项投资活动,该活动的年投资收益率为10%。下面有两个投资方案供该企业选择:方案1:第一年可能要纳企业所得税为200万元、250万元或280万元,概率分别为30%、50%或20%。第二年要纳企业所得税为220元、260万元或290万元,概率分别为20%、40%或40%。方案2:第一年可能要纳的所得税为160万元、200万元或210万元,概率分别为40%、40%或20%;第二年可能要纳的所得税为260万元、300万元或320万元,概率分别为20%、50%或30%。将预期值进行贴现,方案1纳税预期值的现值是()万元。

- A、422.73

- B、426.89

- C、436.27

- D、438.64

相似考题

更多“某运输企业准备从事某项投资活动,该活动的年投资收益率为10%。下”相关问题

-

第1题:

陈小姐将1万元用于投资某项目,该项目的预期年化收益率为10%,项目投资期限为3年,每年支付一次利息,假设利息继续投资,则该项目投资期满获得的本利和为( )元。

答案:13310 -

第2题:

某企业2016年综合资金成本为12%,全部投资收益率为8%,2017年拟投资新项目的最低投资收益预计为10%。不考虑其他因素,关于该企业资金成本的说法正确的有( )。A、2016年全部投资收益率低于综合资金成本,说明经营业绩欠佳,需要改善经营

B、2016年全部投资收益率低于综合资金成本,说明企业当年一定亏损

C、拟投资项目最低收益率低于资金成本,从资金成本角度考虑不宜投资

D、拟投资项目应选择满足资金需求且资金成本最低的筹资方式

E、2016年综合资金成本为12%,说明企业应支付的借款及债权的利率为12%答案:A,C,D解析:教材P151

本题考查的是资金成本的计算。2016年综合资金成本为12%,投资收益8%小于12%,所以选项A正确;由于未给出筹措资金和自由资金的比例,所以无法判断整体是否亏损,选项B错误;技术方案实施后所获利润额必须能够补偿资金成本,然后才能有利可图;因此基准收益率最低限度不应小于资金成本,所以选项C正确;在不考虑其他因素的情况下,通常选择综合资金成本最低的方案,所以选项D正确;综合资金成本的组成包含很多种类,所以在没有给出各类筹资的权重时,不能判断各类筹资的个别资金成本,所以选项E错误 -

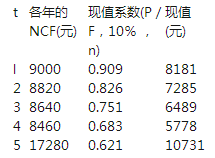

第3题:

某企业计划投资某项目,总投资为35000元,5年收回投资。假设资本成本率为10%,每年的营业现金流量情况如下表:

则该项投资的获利指数为( )。A.0.83

B.1

C.1.1

D.1.49答案:C解析:本题考查获利指数的计算。获利指数=未来报酬的总现值/初始投资额=(8181+7285+6489+5778+10731)/35000=1.1。 -

第4题:

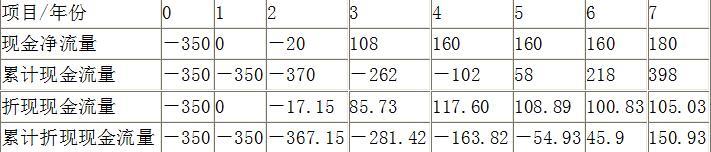

某企业计划进行某项投资活动,该投资活动需要在投资起点一次投入固定资产300万元,无形资产50万元。该项目年平均净收益为24万元。资本市场中的无风险收益率为4%,市场平均收益率为8%,该企业股票的β系数为1.2。该企业资产负债率为40%(假设资本结构保持不变),债务利息率为8.5%,该企业适用的所得税税率为20%。企业各年的现金净流量如下:

要求:(1)计算投资决策分析时适用的折现率;(2)计算该项目静态回收期和动态回收期;(3)计算该项目的净现值、现值指数;(4)计算该项目的年金净流量。答案:解析:(1)债务资本成本=8.5%×(1-20%)=6.8%;权益资本成本=4%+1.2×(8%-4%)=8.8%加权平均资本成本:40%×6.8%+60%×8.8%=8%;所以,适用的折现率为8%。(2)

静态回收期=4+102/160=4.64(年)。动态回收期=5+54.93/100.83=5.54(年)(3)项目的净现值=150.93(万元)项目的现值指数=(85.73+117.60+108.89+100.83+105.03)/(350+17.15)=1.41(4)项目年金净流量=150.93/(P/A,8%,7)=150.93/5.2064=28.99(万元) -

第5题:

某企业拟投资甲乙两大资产,其中投资甲资产的期望收益率为10%,计划投资600百万元,乙资产的期望收益率为12%,计划投资为400百万元;则该投资组合的预期投资收益率为()。

- A、11%

- B、13%

- C、10.8%

- D、11.5%

正确答案:C -

第6题:

如果某项资产肯定能实现某期望收益率,该资产将不存在投资风险。

正确答案:正确 -

第7题:

企业进行某项投资,其同类项目的投资收益率为10%,无风险收益率为6%,风险价值系数为8%,则收益标准离差率是()

- A、4%

- B、8%

- C、10%

- D、50%

正确答案:D -

第8题:

某运输企业准备从事某项投资活动,该活动的年投资收益率为10%。下面有两个投资方案供该企业选择:方案1:第一年可能要纳企业所得税为200万元、250万元或280万元,概率分别为30%、50%或20%。第二年要纳企业所得税为220元、260万元或290万元,概率分别为20%、40%或40%。方案2:第一年可能要纳的所得税为160万元、200万元或210万元,概率分别为40%、40%或20%;第二年可能要纳的所得税为260万元、300万元或320万元,概率分别为20%、50%或30%。将预期值进行贴现,方案2纳税预期值的现值是()万元。

- A、415.37

- B、417.69

- C、419.27

- D、421.64

正确答案:A -

第9题:

假定无风险收益率为6%,市场平均收益率为16%,某项投资的β系数为1.25,该投资的期望收益率为()。

- A、22%

- B、10%

- C、16%

- D、18.5%

正确答案:D -

第10题:

多选题某企业2016年综合资金成本为12%,全部投资收益率为8%,2017年拟投资新项目的最低投资收益预计为10%。不考虑其他因素,关于该企业资金成本的说法正确的有( )。A2016年全部投资收益率低于综合资金成本,说明经营业绩欠佳,需要改善经营

B2016年全部投资收益率低于综合资金成本,说明企业当年一定亏损

C拟投资项目最低收益率低于资金成本,从资金成本角度考虑不宜投资

D拟投资项目应选择满足资金需求且资金成本最低的筹资方式

E2016年综合资金成本为12%,说明企业应支付的借款及债权的利率为12%

正确答案: E,C解析: -

第11题:

单选题某运输企业准备从事某项投资活动,该活动的年投资收益率为10%。下面有两个投资方案供该企业选择:方案1:第一年可能要纳企业所得税为200万元、250万元或280万元,概率分别为30%、50%或20%。第二年要纳企业所得税为220元、260万元或290万元,概率分别为20%、40%或40%。方案2:第一年可能要纳的所得税为160万元、200万元或210万元,概率分别为40%、40%或20%;第二年可能要纳的所得税为260万元、300万元或320万元,概率分别为20%、50%或30%。这里的节税风险有一定的确定性,根据确定性风险节税原理,该企业应该选择哪一个方案()。A方案1

B方案2

C选择方案1并加大投资

D选择方案2并加大投资

正确答案: A解析: 暂无解析 -

第12题:

单选题某企业将20万元投资于某项目,预计年收益率为5%,则3年后的终值为( )。A21.55

B23.15

C24.45

D25.65

正确答案: A解析:

已知支出本金(现值)P,当收益率(或利率)为i时,求第n期期末所取得的本利和(或本息和)的计算公式为:F=P(1+i)n或F=P(F/P,i,n)。根据题意,3年后的终值为:20×(1+5%)3≈23.15。 -

第13题:

某企业为创业投资企业。2017年8月1日,该企业向境内某初创科技型企业直接投资200万元。2019年该企业利润总额890万元;未经财税部门核准,提取风险准备金10万元。已知企业所得税税率为25%。2019年该企业应纳所得税税额为( )万元。A.82.5

B.85

C.187.5

D.190答案:D解析:2019年该企业应纳企业所得税税额=[(890+10)-200×70%]×25%=190(万元)。 -

第14题:

某企业计划投资某项目,总投资为50000元,5年收回投资。假设资本成本率为10%,每年的营业现金流量情况如下表:

则该项投资的净现值为( )元。A.-380

B.-598

C.380

D.17500答案:A解析:

-

第15题:

已知某投资中心的最低投资收益率为10%,2019年的剩余收益为100万元,平均经营资产为500万元,则投资收益率为30%。( )答案:对解析:息税前利润=剩余收益+(平均经营资产×最低投资收益率)=100+500×10%=150(万元),投资收益率=150/500=30%。 -

第16题:

某企业第1 至5 年每年初等额投资,年收益率为10%,按复利计息,该企业若想在第5 年末一次性回收投资本息1000 万元,应在每年初投资( )万元。A.124.18

B.148.91

C.163.80

D.181.82答案:B解析:考点:等额支付系列情形。1000×10%/{[(1+10%)5-1]×(1+10%)}

≈148.91(万元)。 -

第17题:

若企业某新产品开发投资5年的投资平均收益率是22%,银行贷款利率为10%,此时企业的正确决策是()。

- A、应投资

- B、不投资

- C、等待投资

- D、缓投资

正确答案:A -

第18题:

某企业购入另一企业的优先股股票,该股票的面值为900万元,每年按照6%的比例发放股利,投资人要求的投资收益率为10%。如果企业准备长期持有该股票,则该股票的发行价格为多少时可以购买?

正确答案:V=900*6%/10%=540(万元)。 -

第19题:

某企业将30万元投资于某项目,预计年收益率为6%,则5年后的终值为()万元。

- A、21.55

- B、39.15

- C、40.15

- D、42.35

正确答案:C -

第20题:

某运输企业准备从事某项投资活动,该活动的年投资收益率为10%。下面有两个投资方案供该企业选择:方案1:第一年可能要纳企业所得税为200万元、250万元或280万元,概率分别为30%、50%或20%。第二年要纳企业所得税为220元、260万元或290万元,概率分别为20%、40%或40%。方案2:第一年可能要纳的所得税为160万元、200万元或210万元,概率分别为40%、40%或20%;第二年可能要纳的所得税为260万元、300万元或320万元,概率分别为20%、50%或30%。方案2在第一年和第二年所需要缴纳的所得税的预期值分别为()万元。

- A、186、275

- B、198、298

- C、186、298

- D、186、289

正确答案:C -

第21题:

判断题某项目投资的原始投资在0时点一次性投入,投资期为0,静态回收期为5年,投资后各年的现金净流量都相等,项目寿命期为10年,假设内含收益率为r,则(P/A,r,10)=5。( )A对

B错

正确答案: 错解析:

假设投资后各年的现金净流量均为A万元,则根据题意有:原始投资额/A=5以及A×(P/A,r,10)=原始投资额,所以,(P/A,r,10)=5。 -

第22题:

单选题若企业某新产品开发投资5年的投资平均收益率是22%,银行贷款利率为10%,此时企业的正确决策是()。A应投资

B不投资

C等待投资

D缓投资

正确答案: B解析: 暂无解析 -

第23题:

单选题某企业第1至第5年每年初等额投资,年收益率为10%,按复利计息。该企业若想在第5年末一次性回收投资本息1000万元,应在每年初投资( )万元。A124.18

B148.91

C163.80

D181.82

正确答案: D解析: 本题考核的知识点为等值的计算。每年初投资=1000×(P/F,10%,l)(A/F,10%,5)=148.91(万元) -

第24题:

单选题某企业计划投资某项目,总投资为35000元,5年收回投资。假设资本成本率为10%,每年的营业现金流量情况如下表:则该项投资的获利指数为()。A0.83

B1

C1.1

D1.49

正确答案: C解析: 本题考查获利指数的计算。获利指数=未来报酬的总现值/初始投资额=(8181+7285+6489+5778+10731)/35000=1.1。