2008年4月20日,假定美元兑日元的即期汇率是116。小王持有美元100元,预计美元在3个月内下跌,即日元会上涨,预测汇率约为110左右。小王买入美元看跌日元看涨期权,协定价为115,期权费为美元的1%。如果100美元全部用来支付期权费,7月20日到期时,美元兑日元汇率为110,则小王盈利()美元。A、45B、480.77C、56D、454.55

题目

2008年4月20日,假定美元兑日元的即期汇率是116。小王持有美元100元,预计美元在3个月内下跌,即日元会上涨,预测汇率约为110左右。小王买入美元看跌日元看涨期权,协定价为115,期权费为美元的1%。如果100美元全部用来支付期权费,7月20日到期时,美元兑日元汇率为110,则小王盈利()美元。

- A、45

- B、480.77

- C、56

- D、454.55

相似考题

更多“2008年4月20日,假定美元兑日元的即期汇率是116。小王持有”相关问题

-

第1题:

在美国境内的 XYZ 公司,有一笔 7.5 亿日元的应付款,需要在一年后支付给东京银行。目前即期汇率是 RMB116/D1.00 ,一年远期汇率是 RMB109/D1.00.美元的年利率为 6%,日元为 3%. XYZ 公司也可以购买以 0.0086 美元/ 日元为执行价格的一年期的日元看涨期权,成本为 0、0012 美分/日元。如果远期汇率是对未来即期汇率的最佳的预期,若用期权对冲,一年后总支付的美元价值是:A.美元 6,450 ,000

B.美元 6,545 ,400

C.美元 6,653 ,833

D.美元 6,880 ,734答案:B解析:首先确定两件事。第一,如果远期汇率是对未来即期汇率的最佳预期:第二,若用期权对冲。题目中给出了美元和日元的理论,易联想到利率平价,但根据“如果远期汇率是对未来即期汇率的最佳预期”,其数学含义是:远期利率=未来即期利率,及一年后的即期利率是1美元=109日元。另外,题目中给出了一年远期利率,易联想到远期合约,但是由于上面的分析已经确定了这个一年远期利率的作用,所以放弃远期合约的思路。再关注到“若用期权对冲”,因此,我们的套利手段是t=0时刻买入0.0086美元/日元为执行价格的一年期的日元看涨期权,t=1时依照1美元=109日元的比较确定是否要执行期权。则易知我们站在美国的立场:一年后需要用美元买入7.5亿日元,年后汇率是1美元=109日(1日元109美元)这时候我们需要(1/109)*7.5亿美元,即6880733.94美元执行格被定在1日元=0.0086美元,这时候我们需要00086*7.5亿,即645000美元。易知,通过执行日元看涨期权,以美元换日元的方式更便宜。策略结果是执行期权。此处需要扣除期权费。1日元=00012美分,75亿日元=9000000分=90000美元,所以期权价值=645000+90000*(1+6%)=6545400,即B。此外,由于期权费是t=0时缴纳,所以要计算利率。 -

第2题:

在外汇市场上,某外汇银行公布的美元兑日元即期汇率为: USD1=JPY~,美元兑日元即期汇率为:USD1=HKD7.7560/80,三个月USD/HKD的汇水数为(汇水数是前小后大排列的,具体记不淸了)试计算:HKD/JPY的卖出价,USD/HKD的三个月远期汇率。答案:解析:HKD/JPY = ( 101. 30/7.7580)/( 101.50/7.7560)= 13.06/13.09 走出价为 13.09 USD/HKD三个月远期汇率= (77560+0.0030)/(7.7580+0.0050)= 7.7590/7.7630 -

第3题:

吴先生看到股票市场存在着很大的风险,基金产品也未能幸免于难,开始对外汇投资产生了兴趣,但是他从未有过相关的投资经验,就这方面问题找到了一位理财规划师进行咨询。2007年9月1日,吴先生手中持有1000美元,此时美元兑日元的汇率为120。预计美元在3个月内下跌,预测汇率为110左右。吴先生采取了外汇宝投资,即期买入日元,3个月后再抛出。若12月1日美元兑日元汇率为110,则吴先生获取的收益为()美元。

- A、83.33

- B、90.91

- C、85.69

- D、87.35

正确答案:D -

第4题:

日元兑美元即期汇率120.00,三个月远期汇率124.00,则远期日元()。

- A、升水

- B、贴水

- C、升值

- D、贬值

正确答案:B -

第5题:

某日,美元兑日元的即期汇率是110。小张持有美元100元,预计美元在3个月之内下跌,即日元会上涨,预测汇率约为104左右。若小张买入美元看跌日元看涨期权,协定价为109,期权费为美元的1%。3个月后到期时,如果美元兑日元的汇率为104,则小张的外汇期权盈利为()美元。

- A、5.77

- B、100

- C、204

- D、480.77

正确答案:D -

第6题:

单选题某日本投资者持有一笔人民币资产组合,需要对冲汇率风险。假设市场上没有人民币兑日元的远期合约,该投资者选择3个月期人民币兑美元的远期合约与3个月期美元兑日元远期合约来避险:则该投资者应该( )。A买入人民币兑美元远期合约,买入美元兑日元远期合约

B买入人民币兑美元远期合约,卖出美元兑日元远期合约

C卖出人民币兑美元远期台约,买入美元兑日元远期合约

D卖出人民币兑美元远期合约,卖出美元兑日元远期合约

正确答案: A解析: -

第7题:

单选题日元兑美元即期汇率120.00,三个月远期汇率124.00,则远期日元()。A升水

B贴水

C升值

D贬值

正确答案: C解析: 暂无解析 -

第8题:

单选题日本某汽车公司3月份对美国出口汽车,合同金额为1000万美元,约定进口方付款期限为6个月。假设合同订立时美元兑日元的即期汇率是108,付款到期日美元兑日元的汇率是107,则该公司()A盈利1000万日元

B亏损1000万日元

C盈利500万日元

D亏损500万日元

正确答案: D解析: 暂无解析 -

第9题:

单选题某日本投资者持有一个价值100万人民币的资产组合,需要对冲汇率风险。假设市场上没有人民币兑日元的远期合约,该投资者选择3个月期人民币兑美元的远期合约与3个月期美元兑日元远期合约来避险。则该投资者应该()。A买入美元兑日元远期合约,卖出人民币兑美元远期合约

B卖出美元兑日元远期合约,买入人民币兑美元远期合约

C卖出美元兑日元远期合约,卖出人民币兑美元远期合约

D买入美元兑日元远期合约,买入人民币兑美元远期合约

正确答案: B解析: -

第10题:

单选题2008年4月20日,假定美元兑日元的即期汇率是116。小王持有美元100元,预计美元在3个月内下跌,即日元会上涨,预测汇率约为110左右。小王买入美元看跌日元看涨期权,协定价为115,期权费为美元的1%。如果100美元全部用来支付期权费,7月20日到期时,美元兑日元汇率为110,则小王盈利()美元。A45

B480.77

C56

D454.55

正确答案: A解析: 暂无解析 -

第11题:

单选题美国某出口企业将于3个月后收到货款1千万日元。为规避汇率风险,该企业可在CME市场上采取( )交易策略。[2016年9月真题]A买入1千万日元的美元兑日元期货合约进行套期保值

B卖出1千万日元的美元兑日元期货合约进行套期保值

C买入1千万美元的美元兑日元期货合约进行套期保值

D卖出1千万美元的美元兑日元期货合约进行套期保值

正确答案: D解析:

该美国出口企业将于3个月后收到货款1千万日元,面临到期收款时日元贬值、美元升值的风险,可利用外汇期货进行套期保值,合约规模为1千万日元。该企业可在外汇市场上卖出1千万日元的美元兑日元期货合约进行套期保值,三个月后如果因日元贬值而在现货市场遭受损失,则期货市场买入1千万日元的美元兑日元期货合约进行平仓获得的收益可以弥补现货市场的损失,达到规避汇率风险的目的。 -

第12题:

判断题欧洲交易者持有美元资产,担心美元兑欧元的汇率下跌,可通过买入美元兑欧元看跌期权规避汇率风险。A对

B错

正确答案: 对解析: -

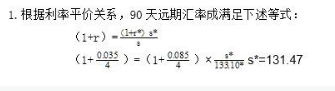

第13题:

若在直接标价法下,用美元买日元,已知即期汇率为1美元=133. 10 日元,美元年 利率为8.5%, 日元年利率为3.5%,则90天远期美元兑日元的汇率应该是多少?答案:解析:

-

第14题:

美元标价法下,美元兑日元汇率为117.25,当汇率变动一个点,此时点值是()。A.0.000085美元

B.0.000085日元

C.1.1725美元

D.1.1725日元答案:A解析:美元标价法报价的货币的点值等于汇率标价的最小变动单位除以汇率。此时点值就是0.01/117.25≈0.000085美元。 -

第15题:

假设即期汇率是2美元/英镑、200日元/英镑和110日元/美元,持有1美元的居民通过三角套汇可以获得利润()美元。

正确答案:0.1 -

第16题:

一家美国钢管制造公司通过成功的谈判与一家日本的主要生产商签订了购买钢材的合同.合同的总价为9,000,000日元.合同签订当天的即期汇率为1美元兑换112.5日元,供应经理没有利用套期保值合同对汇率进行担保.交货日期为下订单之后(4)星期.交货时供应经理查看了汇率并了解到当时的即期汇率是1美元兑换 116.5日元,收到发票时的汇率是1美元兑换90日元.公司应该支付多少货款()

- A、$80,000 美元

- B、$84,507美元

- C、90,000美元

- D、100,000美元

正确答案:D -

第17题:

单选题假设美元兑日元的汇率为8.20,当汇率变动一个点,表示( )A1日元变动了0.0001美元

B1日元变动了0.01美元

C1美元变动了0.0001日元

D1美元变动了0.01日元

正确答案: B解析: -

第18题:

填空题假设即期汇率是2美元/英镑、200日元/英镑和110日元/美元,持有1美元的居民通过三角套汇可以获得利润()美元。正确答案: 0.1解析: 暂无解析 -

第19题:

单选题2006年9月20日,美元兑日元的即期汇率是110。张小姐持有美元100元,预计美元在3个月内下跌,即日元会上涨,预测汇率约为104左右。于是,张小姐买入美元看跌日元看涨期权,协定价为109,期权费为美元的1%。100美元如果全部用来支付期权费,12月20日到期时,美元兑日元汇率为104,则张小姐盈利()美元。A5.77

B480.77

C500

D500.77

正确答案: C解析: 暂无解析 -

第20题:

单选题以下有关远期汇率的论述中,错误的是()A利率高的货币表现为贴水,利率低的货币表现为升水

B升水或贴水实际上是对两种交易货币利差损失或利差盈余的平衡

C日元利率低于美元利率,因此美元兑日元的远期汇率表现为贴水

D远期汇率等于即期汇率上加贴水或减升水。

正确答案: D解析: 暂无解析 -

第21题:

单选题某日本投资者持有一笔人民币资产组合,需要对冲汇率风险。假设市场上没有人民币兑日元的远期合约,该投资者选择3个月期人民币兑美元的远期合约与3个月期美元兑日元远期合约来避险,则该投资者应该( )。[2016年11月真题]A卖出美元兑日元远期合约,卖出人民币兑美元远期合约

B买入美元兑日元远期合约,卖出人民币兑美元远期合约

C卖出美元兑日元远期合约,买入人民币兑美元远期合约

D买入美元兑日元远期合约,买入人民币兑美元远期合约

正确答案: A解析: 该日本投资者持有一个价值100万人民币的资产组合,面临人民币贬值日元升值的风险。由于市场上没有人民币/日元的远期合约,因此需要两组远期合约复制出人民币/日元的远期合约。卖出人民币买入美元的头寸+卖出美元买入日元的头寸=卖出人民币买入日元的头寸,即可规避该投资者面临的汇率风险。 -

第22题:

单选题某客户到银行用美元兑换日元,即期汇率为1美元=133.10日元,美元年利率为8.5%,日元年利率为3.5%,则3个月美元兑日元远期汇率约为()。A升水1.664

B升水6.656

C贴水1.664

D贴水6.656

正确答案: D解析: 暂无解析 -

第23题:

单选题美元标价法下美元兑日元汇率为117.25,当汇率变动一个点此时点值是( )。A0.000085美元

B0.000085日元

C1.1725美元

D1.1725日元

正确答案: C解析:

美元标价法报价的货币的点值等于汇率标价的最小变动单位除以汇率。此时点值就是0.01/117.25=0.000085美元。 -

第24题:

多选题如果客户选择持有该期权到期。到期时美元兑日元即时汇率变为120.00,则客户执行该期权,投资回报率为( )。A217%

B317%

C417%

D517%

正确答案: D,B解析:

如果美元兑日元即时汇率变为120.00,则客户执行该期权,每1美元可获利:120-115=5(日元),5万美元面值共可获利25万日元,在客户选择轧差交割的情况下,则银行将25万日元按到期日即时汇率120.00折成2083.33美元打入客户指定账户(即250000÷120≈2083.33美元),投资回报率为:(2083.33-500)/500×100%≈317%。