Wilcox公司有两个辅助部门,信息系统部和人事部;两个制造部门,机加工部和组装部。辅助部门向生产部门提供服务,但是它们相互也提供服务。公司经研究发现,人事部提供服务的数量远远多于信息系统部。若公司采用直接分配法分配辅助部门成本,则下面哪一种情形将会发生?()A、人事部的部分成本将会分配至信息系统部B、制造部的部门成本将会分配至信息系统部C、信息系统部的部分成本将会分配至组装部D、组装部的部分成本将会分配至机加工部

题目

Wilcox公司有两个辅助部门,信息系统部和人事部;两个制造部门,机加工部和组装部。辅助部门向生产部门提供服务,但是它们相互也提供服务。公司经研究发现,人事部提供服务的数量远远多于信息系统部。若公司采用直接分配法分配辅助部门成本,则下面哪一种情形将会发生?()

- A、人事部的部分成本将会分配至信息系统部

- B、制造部的部门成本将会分配至信息系统部

- C、信息系统部的部分成本将会分配至组装部

- D、组装部的部分成本将会分配至机加工部

相似考题

更多“Wilcox公司有两个辅助部门,信息系统部和人事部;两个制造部门”相关问题

-

第1题:

某公司有甲、乙两个部门,这两个部门均属于投资中心。2011年末这两个部门的有关资料如下表所示:

要求:计算表中用字母表示的每一个数值。

答案:A=(250000-100000)/250000=60%

B=100000-40000=60000

C=40000/160000×100%=25%

D=40000-160000×20%=8000

E=350000×(1-65%)=122500

F=122500-70000=52500

G=52500÷21%=250000

H=(52500-2500)/250000=20%

-

第2题:

执业药师资格考试的日常管理部门是

A、国家食品药品监督管理部门

B、国家人事部门

C、国家药品监督管理部门和人事部

D、省级药品监督管理部门

E、省级人事部门

参考答案:A

-

第3题:

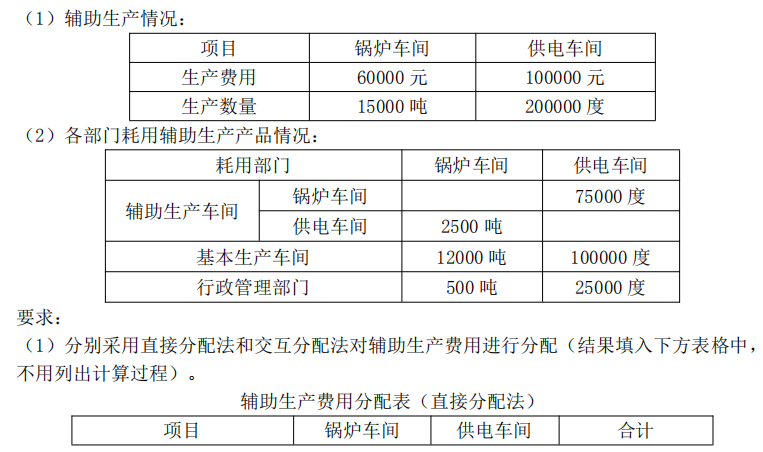

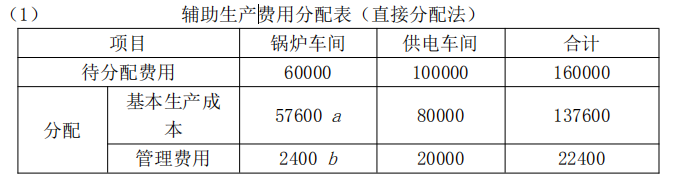

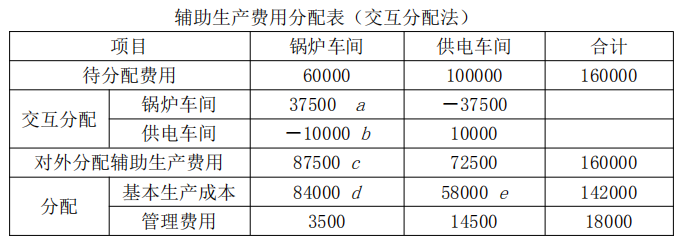

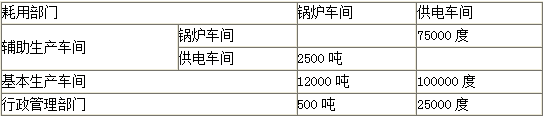

甲公司有锅炉和供电两个辅助生产车间,分别为基本生产车间和行政管理部门提供蒸汽 和电力,两个辅助生产车间之间也相互提供产品,2013 年 9 月份的辅助生产及耗用情况如 下:

答案:解析:

答案:解析:

直接分配法不算内账、只算外账,

锅炉车间需算外账的数量=12000+500=12500 吨

供电车间需算外账的数量=100000+25000=125000 度

表格中 a=60000/12500×12000=57600 表格中 b=60000/12500×500=2400

① 先算内账

要算外账的金额=我的初始费用+我用的别人的-别人用了我的

以锅炉车间为例,

锅炉车间用了供电车间75000 度电(我用的别人的),

表格中a =100000/200000×75000=37500

供电车间用了锅炉车间2500 吨蒸汽(别人用了我的),

表格中b =60000/15000×2500=10000

锅炉车间对外分配的金额(要算外账的金额)表格中c=60000+37500-10000=87500元

锅炉车间对外分配的数量(要算外账的数量)=15000-2500=12500 吨

② 再算外账

以基本生产车间为例,

锅炉车间分配给基本生产车间,表格中d=87500/12500×12000=84000

供电车间分配给基本生产车间,表格中e=72500/(200000-75000)×100000=58000

(2)直接分配法的优点:各辅助生产费用只对外分配,计算工作简便。

直接分配法的缺点:当辅助生产车间相互提供产品或劳务量差异较大时,分配结果往往

与实际不符。

交互分配法的优点:由于进行了辅助生产内部的交互分配,提高了分配结果的正确性。

交互分配法的缺点:由于各辅助生产费用要计算两个单位成本(费用分配率),进行两

次分配,因而增加了计算工作量。

甲公司适合采用交互分配法进行辅助生产费用分配。 -

第4题:

甲公司有锅炉和供电两个辅助生产车间,分别为基本生产车间和行政管理部门提供蒸汽和电力,两个辅助生产车间之间也相互提供产品。2013年9月份的辅助生产及耗用情况如下:

(1)辅助生产情况

(2)各部门耗用辅助生产产品情况

直接分配法分配锅炉车间成本:答案:解析:直接分配法分配锅炉车间成本:

辅助生产的单位成本=60000÷(15000-2500)=4.8(元)

基本生产车间分配=4.8×12000=57600(元)

行政管理部门分配=4.8×500=2400(元)

直接分配法分配供电车间成本:

辅助生产单位成本=100000÷(200000-75000)=0.8(元)

基本生产车间分配=100000×0.8=80000(元)

行政管理部门分配=25000×0.8=20000(元) -

第5题:

执业药师资格注册管理机构是

A .国家药品监督管理部门 B .国家人事部 C .国家药品监督管理部门和人事部 D .省级药品监督管理部门 E .省级人事部门答案:A解析:本组题考查《执业药师资格制度暂行规定》第八条和第十一条。

第八条人事部负责组织审定考试科目、考试大纲和试题,会同国家药品监督管理局对考试工作进行 监督,指导并确定合格标准。

第十一条执业药师资格实行注册制度。国家药品监督管理局为全国执业药师资格注册管理机构,各 省、自治区、直辖市药品监督管理局为注册机构。 -

第6题:

德国的职业教育是由以下哪两个部门共同管理的?()

- A、财政部和人事部

- B、教育部和司法机构

- C、教育部和产业部

- D、教育部和财政部

正确答案:C -

第7题:

各部门需增加人员时应由部门主管到行政人事部领取()基层员工除外按要求填写完毕后交行政人事部及公司经理审批。

正确答案:招聘审批表 -

第8题:

Wilcox公司有两个服务部门,信息系统部和人事部;两个制造部门,机加工部和组装部。服务部门之间互相提供服务以及为生产部门提供服务。公司经研究发现,人事部提供服务的部门数量远远多于信息系统部。若公司采用按步向下分摊法,则下面哪一种成本分摊将不会出现?()

- A、人事部的部分成本将会分配给信息系统部

- B、人事部的部分成本将会分配给组装部

- C、信息系统部的部分成本将会分配给人事部

- D、人事部的部分成本将会分配给组装部和机加工部

正确答案:C -

第9题:

单选题Wilcox工业公司有两个支持性部门,分别是信息系统部和人事部,还有两个制造部门,加工部和装配部。支持性部门互相提供服务,而且为两个制造部门服务。公司研究发现人事部相对信息系统部而言,为更多部门提供服务。假如Wilcox公司采用按步向下分配法分摊部门成本,下列( )成本分摊将不会发生。A人事部部分成本分摊至信息系统部

B信息系统部部分成本分摊至人事部

C人事部部分成本分摊至装配部

D人事部部分成本分摊至装配部和加工部

正确答案: C解析: -

第10题:

单选题Logo公司有两个数据服务部门,分别是系统部和设施部,它们为公司三个生产部门提供支持,三个生产部门分别是加工部、装配部和精加工部。系统部制造费用按照使用计算机小时数分摊至其他部门。设施部制造费用按照占地平方英尺数(以千位数计)分摊。公司其他信息如下。部门制造费用使用计算机小时数占地平方英尺数系统部$200,000 3001000设施部100000900600加工部40000036002000装配部55000018003000精加工部62000027005000合计930011600假如Logo公司采用直接分配法分摊服务部门成本,那么系统部制造费用分摊时的除数为( )。A1 200小时

B8 100小时

C9 000小时

D9 300小时

正确答案: D解析: -

第11题:

单选题Wilcox公司有两个服务部门,信息系统部和人事部;两个制造部门,机加工部和组装部。服务部门之间互相提供服务以及为生产部门提供服务。公司经研究发现,人事部提供服务的部门数量多于信息系统部。若公司采用交叉分配法,则将会出现下面那一种情形?()A组装部门的成本分配到信息系统部和人事部

B信息系统部的成本分配到制造部以及制造部的成本分配到组装部

C人事部的成本只分配给信息系统部

D信息系统部的成本分配给人事部、制造部和组装部

正确答案: D解析: 部门成本分摊涉及在部门间分摊某个服务部门的成本。在这个案例中,信息系统部门的成本分摊给人事部、制造部和组装部。交叉分摊法是服务部门成本分摊给生产部门和其他服务部门。 -

第12题:

单选题Wilcox公司有两个辅助部门,信息系统部和人事部;两个制造部门,机加工部和组装部。辅助部门之间互相提供服务以及为生产部门提供服务。公司经研究发现,人事部提供服务的部门数量远远多于信息系统部。若公司采用顺序分配法,则下面哪一种情形将不会出现?()A人事部的部分成本将会分配给信息系统部

B信息系统部的部分成本将会分配给人事部

C人事部的部分成本将会分配给组装部

D人事部的部分成本将会分配给组装部和机加工部

正确答案: B解析: 暂无解析 -

第13题:

机关和实行预算管理的事业单位出具的政府人事部门或编制委员会的批文或登记证书上,有两个或两个以上名称的,可以分别开立基本存款账户。( )

答案:对

-

第14题:

虽然人事激励对公司很重要,但是,一项研究结果表明,人事部门并不如此重要,因为人事部门不参加战略决策会议,而且雇佣高级经理都由CEO决定,人事部门很多时候只起支持和辅助的作用。以下哪项陈述如果为真,对上述论证的削弱最强?

A.虽然人事部没有雇佣高级经理的决定权,却有雇佣中层管理者的决策权。

B.人事部门设计的报酬体系虽然不能创造财富,却能为公司留住有才能的人。

C.人事激励的对象也包括人事部的经理,尽管人事部门的绩效难以测量。

D.可口可乐公司的人事总部是公司的决策团队之一,掌控人事方面的决定权。

正确答案:B

解析:最能削弱题。此题存在争议。

题干观点是:人事部门并不重要,理由是在雇佣高级经理上人事部门没有决定权,只起辅助的作用。

A项所述人事部有雇佣中层管理者的决策权,以一种另有他因的方式,说明了人事部门的重要性,削弱了题干观点。

B项所述人事部门设计的报酬体系能为公司留住有才能的人,以一种另有他因的方式,说明了人事部门虽然在雇佣高级经理上没有决定权,但却能留住他们,意味着人事部门的重要性,削弱了题干观点。

C项所述激励的对象也包括人事部的经理,与题干论证无关,排除。

D项举出了一个反例,对题干论证能起到削弱作用。

现在问题是要比较A项、B项、D项的削弱力度。D项也许只是特例,削弱力度不足。至于本题A项和B项的削弱力度,其实很难比较。在只能选一个答案的情况下,我们认为还是优先选B。 -

第15题:

甲公司有锅炉和供电两个辅助生产车间,分别为基本生产车间和行政管理部门提供蒸汽和电力,两个辅助生产车间之间也相互提供产品。2013年9月份的辅助生产及耗用情况如下:

(1)辅助生产情况

(2)各部门耗用辅助生产产品情况

采用交互分配法分配辅助生产成本答案:解析:锅炉车间对内交互分配率=60000 ÷15000=4

供电车间对内交互分配率=100000 ÷200000=0.5

锅炉车间对外分配率

=(60000+75000×0.5-2500×4)÷(15000-2500)=7

供电车间对外分配率

=(100000+2500×4-75000×0.5)÷(200000-75000)=0.58

锅炉车间成本对外分配:

基本生产车间分配=7×12000=84000(元)

行政管理部门分配=7×500=3500(元)

供电车间成本对外分配:

基本生产车间分配=0.58×100000=58000(元)

行政管理部门对外分配=0.58×25000=14500(元) -

第16题:

下列哪两个部门不可能依次安排在庚字楼和辛字楼?A.人事部、研发部

B.财务部、法务部

C.法务部、销售部

D.研发部、财务部答案:A解析:第一步,确定题型。

题干具有匹配特征,确定为分析推理。

第二步,分析条件,进行推理。

利用代入法解题。

A项代入后,可得下图:

结合条件条件(2)可知,人事部应紧接在生产部后面,即生产部在己字楼;

再结合条件(1)可知销售部在戊字楼;

此时,销售部和研发部都不能紧接在法务部之后,与条件(3)矛盾。

故A项不正确。

B项代入后,与题干条件不矛盾,可能性如下图:

C项代入后,与题干条件不矛盾,可能性如下图:

D项代入后,与题干条件不矛盾,可能性如下图:

因此,选择A选项。 -

第17题:

Wilcox公司有两个服务部门,信息系统部和人事部;两个制造部门,机加工部和组装部。服务部门之间互相提供服务以及为生产部门提供服务。公司经研究发现,人事部提供服务的部门数量多于信息系统部。若公司采用交叉分配法,则将会出现下面那一种情形?()

- A、组装部门的成本分配到信息系统部和人事部

- B、信息系统部的成本分配到制造部以及制造部的成本分配到组装部

- C、人事部的成本只分配给信息系统部

- D、信息系统部的成本分配给人事部、制造部和组装部

正确答案:D -

第18题:

ABC公司有两个运营部门:制造和装配。制造部门生产每件产品会发生$12变动成本和$3固定成本。在装配部门,每件产品会发生$4变动成本和$7固定成本。然后装配部门会以每件产品$40的价格销售成品。两个部门的经理就转让价格进行协商后决定,转让价格应该让双方获得相同的单位边际贡献。则该转让价格应为()

- A、$20

- B、$22

- C、$24

- D、$48

正确答案:C -

第19题:

房地产经纪人注册证由( )核发。

- A、人事部

- B、建设部和人事部共同

- C、省级建设行政部门

- D、建设部或其授权的部门

正确答案:D -

第20题:

事故的统计数字和责任部门以()的记载为依据。事故涉及两个以上部门时,应将事故件数列入全部责任或主要责任部门。

- A、公司质安部

- B、分公司安技部

- C、分公司安全管理委员会

- D、行车事故调查处理小组

正确答案:B -

第21题:

单选题Wilcox工业公司有两个支持性部门,分别是信息系统部和人事部,还有两个制造部门,加工部和装配部。支持性部门互相提供服务,而且为两个制造部门服务。公司研究发现人事部相对信息系统部而言,为更多部门提供服务。假如公司采用直接分配法分摊部门成本,下列成本分摊中( )将会发生。A人事部的部分成本分摊至信息系统部

B加工部的部分成本分摊至信息系统部

C信息系统部的部分成本分摊至装配部

D装配部的部分成本分摊至加工部

正确答案: A解析: -

第22题:

填空题各部门需增加人员时应由部门主管到行政人事部领取()基层员工除外按要求填写完毕后交行政人事部及公司经理审批。正确答案: 招聘审批表解析: 暂无解析 -

第23题:

单选题Wilcox工业公司有两个支持性部门,分别是信息系统部和人事部,还有两个制造部门,加工部和装配部。支持性部门互相提供服务,而且为两个制造部门服务。公司研究发现人事部相对信息系统部而言,为更多部门提供服务。下列( )部门分摊将在交互分配法中使用。A装配部成本分摊至信息系统部和人事部

B信息系统部成本分摊至加工部,加工部成本分摊至装配部

C人事部成本仅分摊给信息系统部

D信息系统部成本分摊至人事部、加工部和装配部

正确答案: A解析: -

第24题:

单选题Wilcox公司有两个辅助部门,信息系统部和人事部;两个制造部门,机加工部和组装部。辅助部门向生产部门提供服务,但是它们相互也提供服务。公司经研究发现,人事部提供服务的数量远远多于信息系统部。若公司采用直接分配法分配辅助部门成本,则下面哪一种情形将会发生?()A人事部的部分成本将会分配至信息系统部

B制造部的部门成本将会分配至信息系统部

C信息系统部的部分成本将会分配至组装部

D组装部的部分成本将会分配至机加工部

正确答案: B解析: 部门分摊的直接法不考虑服务部门之间的相互服务。因此,信息系统部门的成本摊给组装部门。