下面哪一项最能表明公司的盈余质量较差?()A、公司选择激进的会计政策B、在价格下降期间存货水平上升C、公司业务的重要部分位于国外,跨国公司很难汇回利润D、公司的应收账款周转率在经济低迷时期下降

题目

下面哪一项最能表明公司的盈余质量较差?()

- A、公司选择激进的会计政策

- B、在价格下降期间存货水平上升

- C、公司业务的重要部分位于国外,跨国公司很难汇回利润

- D、公司的应收账款周转率在经济低迷时期下降

相似考题

参考答案和解析

更多“下面哪一项最能表明公司的盈余质量较差?()A、公司选择激进的会计政策B、在价格下降期间存货水平上升C、公司业务的重要部分位于国外,跨国公司很难汇回利润D、公司的应收账款周转率在经济低迷时期下降”相关问题

-

第1题:

以下哪一项()是属于公司的负债?A.现金

B.应收账款

C.存货

D.工资

参考答案:D

-

第2题:

下列属于存货周转率特性的是( )。 A.一般,存货周转速度越快,存货的占用水平越多,流动性越弱,存货转换为现金或应收账款的速度越慢 B.提高存货周转率可以提高公司的变现能力 C.存货周转速度越快则变现能力越差 D.存货周转天数(存货周转率)指标的好坏不仅影响公司的短期偿债能力,也是整个公司管理的重要内容

正确答案:BD

考点:掌握公司变现能力、营运能力、长期偿债能力、盈利能力、投资收益和现金流量的计算、影响因素以及计算指标的含义,熟悉财务指标的评价作用,变动特征与对应的财务表现以及各变量之间的关系。见教材第五章第三节,P207。

-

第3题:

该公司的应收账款周转率和存货周转率分别为( )。

A.4.78,6.66

B.4.78.5.77

C.5.14.7.72

D.5.14.6.69

正确答案:D

-

第4题:

某公司由以批发销售为主转为以零售为主的经营方式,应收账款周转率明显提高,这( )。A:表明公司应收账款管理水平发生了突破性改变

B:不能表明公司应收账款管理水平发生了突破性改变

C:表明公司销售收入增加

D:表明公司保守速动比率提高答案:B解析:影响应收账款周转天数的因素有:①季节性经营;②大量使用分期付款结算方式;③大量使用现金结算的销售;④年末销售的大幅增加或下降。本题中,该公司由批发改做零售,表明公司大量使用现金结算销售,应收账款周转率提高了,但并不表明其应收账款管理水平有所改变。 -

第5题:

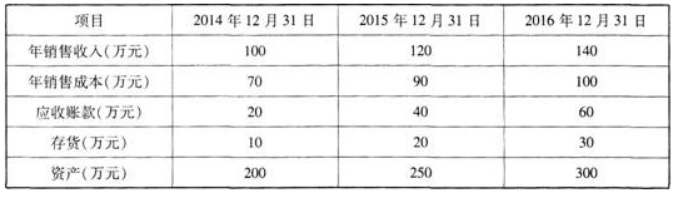

已知某公司2014年、2015年、2016年的财务数据如下表所示。

以下说法正确的是( )。A.该公司2016年的应收账款周转率优于2015年

B.该公司2016年的总资产周转率优于2015年

C.该公司2016年的存货周转率优于2015年

D.该公司2016年的应收账款周转率、存货周转率、总资产周转率均劣于2015年答案:D解析:应收账款周转率=销售收入÷年均应收账款,总资产周转率=年销售收入÷年均总资产,存货周转率=年销售成本÷年均存货。由以上公式可得,2016年应收账款周转率=140÷[(60+40)÷2]=2.8,2016年总资产周转率=140÷[(250+300)÷2]=0.51,2016年存货周转率=100÷[(30+20)÷2]=4;2015年应收账款周转率=120÷[(20+40)÷2]=4,2015年总资产周转率=120÷[(200+250)÷2]=0.53,2015年存货周转率=90÷(10+20)÷2]=6。 -

第6题:

会计风险存在对象主要包括()。

- A、无涉外业务的国内公司

- B、国内涉外公司

- C、跨国公司的海外子公司

- D、在国外注册的公司

正确答案:A,B,C -

第7题:

跨国公司常用一个项目在跨国公司可接受的概率水平下得到的净现值来衡量投资项目与母公司风险差异,以下关于这种衡量的说法不正确的是()

- A、净现值等于零,表明国外投资项目与母公司的风险相同

- B、净现值为负数,表明国外投资项目比母公司的风险更高

- C、净现值为负数,表明国外投资项目比母公司的风险更低

- D、净现值为正数,表明国外投资项目比母公司的风险更低

正确答案:C -

第8题:

问答题(2)计算该公司2018年应收账款周转率和存货周转率;正确答案:解析: -

第9题:

单选题戊公司2010年经过审计的财务报表显示应收账款周转率为3.5,注册会计师在审计该公司2011年财务报表时,发现应收账款周转率提高到6,在2011年戊公司销售平稳,未发生并购、债务重组等相关事宜,且应收账款期末余额与上年基本持平的情况下,注册会计师在评估重大错报风险时,应当首要关注的问题是()。A营业收入的高估

B营业收入的低估

C应收账款的低估

D应收账款的高估

正确答案: B解析: 应收账款周转率=营业收入/应收账款期末余额,所以如果应收账款周转率提高,在应收账款期末余额未变化的情况下,注册会计师应将营业收入的高估作为重点审计领域。 -

第10题:

单选题Zubin公司销售额和销货成本下降,应收账款增加,存货未变。如果其他账户保持不变,那么上述所有变化将会怎样影响应收账款周转率和存货周转率,存货周转率应() ,应收账款周转率应()。A增加;增加

B增加;下降

C下降;增加

D下降;下降

正确答案: D解析: 暂无解析 -

第11题:

单选题某公司由批发销售为主转为零售为主的经营方式,应收账款周转率明显提高( )。[2017年4月真题]A表明公司应收账款管理水平发生了突破性改变

B表明公司保守速动比率提高

C并不表明公司应收账款管理水平发生了突破性改变

D表明公司销售收入增加

正确答案: A解析:

公司的经济环境和经营条件发生变化后,原有的财务数据与新情况下的财务数据不具有直接可比性。公司由批发销售为主转为以零售为主的经营方式,其应收账款数额会大幅下降,在营业收入不变的条件下,应收账款周转率会明显提高,但这并不意味着公司应收账款的管理发生了突破性的改变。 -

第12题:

单选题下面哪一项最能表明公司的盈余质量较差?()A公司选择激进的会计政策

B在价格下降期间存货水平上升

C公司业务的重要部分位于国外,跨国公司很难汇回利润

D公司的应收账款周转率在经济低迷时期下降

正确答案: A解析: 暂无解析 -

第13题:

衡量和评价公司购入存货、投入生产、销售售回等环节管理状况的指标是( )。

A.存货周转率

B.应收账款周转率

C.流动资产周转率

D.总资产周转率

正确答案:A -

第14题:

计算分析应收账款周转率时应注意的问题下面哪句话表述错误?()A.平均应收账款代表应收账款的总体情况

B.应收账款周转次数并非越高越好

C.在评价应收账款周转率指标时,公司之间采用的会计政策不同时需要谨慎

D.通过对应收账款回收速度的分析,可以促使企业尽快回收账款,加速资金周转

参考答案:A

-

第15题:

可以衡量公司产品生命周期的指标是:( )。

A.主营业务收入增长率

B.存货周转率

C.应收账款周转率

D.总资产周转率

正确答案:A

-

第16题:

下列可能成为长期融资和短期融资需求的借款原因的是( )。

A.应收账款和存货周转率的下降

B.应收账款和存货周转率的上升

C.应付账款和存货周转率的下降

D.应付账款和存货周转率的上升答案:A解析:应收账款和存货周转率的下降意味着资产使用效率下降,长期融资和短期融资需求增加。应付账款的上升代表融资需求的下降,而存货周转率的下降代表融资需求的上升。 -

第17题:

某内部审计师在对公司的应收账款进行审计时发现,公司的应收账款周转率在近几年来呈现下降的趋势,导致这种情况的原因可能是:A.公司由赊销方式转向现金销售的方式

B.公司在前年为了吸引客户放宽了信用政策

C.公司统一缩短了收款期限

D.公司提供付款的商业折扣答案:B解析:放宽了信用政策,零销商的付款期限就会变长,导致公司收回账款的期限变长,因而应收账款周转率下降。 -

第18题:

Zubin公司销售额和销货成本下降,应收账款增加,存货未变。如果其他账户保持不变,那么上述所有变化将会怎样影响应收账款周转率和存货周转率,存货周转率应() ,应收账款周转率应()。

- A、增加;增加

- B、增加;下降

- C、下降;增加

- D、下降;下降

正确答案:D -

第19题:

某公司的应收账款周转率为8.1,以下哪种情况最需要引起注意?()

- A、最佳实践分析表明应收账款周转率应为13.0

- B、去年的应收账款周转天数为44.9天

- C、该公司所在行业的应收账款周转率为10.4

- D、公司与供应商的信用期限为30天

正确答案:D -

第20题:

多选题某企业目前的流动比率为1.4,企业加大了应收账款的催款力度,收回部分应收账款后,将会导致该公司()。A速动比率下降

B现金比率上升

C应收账款周转率上升

D短期偿债能力下降

E速动比率上升

正确答案: B,E解析: -

第21题:

不定项题若该公司应收账款周转率高,则表明公司()A收现能力低

B账龄短

C收账迅速

D资产流动性强

正确答案: B解析: -

第22题:

多选题会计风险存在对象主要包括()。A无涉外业务的国内公司

B国内涉外公司

C跨国公司的海外子公司

D在国外注册的公司

正确答案: B,A解析: 暂无解析 -

第23题:

单选题某公司在财产清查中发现应收大明公司的货款6000元,因大明公司已破产无法收回,该公司采用备抵法核算。有关部门已批准处理。该项经济业务的会计分录为()A借应收账款——大明公司6000贷管理费用6000

B借应收账款——大明公司6000贷坏账准备6000

C借坏账准备6000贷应收账款——大明公司6000

D借管理费用6000贷应收账款——大明公司6000

正确答案: A解析: 暂无解析