Bingo.com是一家线上零售商品店,该店直接从厂家采购创意商品,加价50%后销售给顾客,产品的标准成本价格$6/件,分销成本$2/件,如果使用成本加成法,bingo.com将以什么价格把商品销售给顾客?()A、$8;B、$9;C、$11;D、$12;

题目

Bingo.com是一家线上零售商品店,该店直接从厂家采购创意商品,加价50%后销售给顾客,产品的标准成本价格$6/件,分销成本$2/件,如果使用成本加成法,bingo.com将以什么价格把商品销售给顾客?()

- A、$8;

- B、$9;

- C、$11;

- D、$12;

相似考题

更多“Bingo.com是一家线上零售商品店,该店直接从厂家采购创意商品,加价50%后销售给顾客,产品的标准成本价格$6/件,分销成本$2/件,如果使用成本加成法,bingo.com将以什么价格把商品销售给顾客?()A、$8;B、$9;C、$11;D、$12;”相关问题

-

第1题:

顾客购买量越大,单位分销成本越高,因此有条件将批量性产品直接出售给顾客。()此题为判断题(对,错)。

参考答案:错误

-

第2题:

E公司运用标准成本系统计算产品成本,并采用结转本期损益法处理成本差异,有关资料如下:(1)单位产品标准成本:直接材料标准成本:6公斤×1.5元/公斤=9元直接人工标准成本:4小时×4元/小时=16元变动制造费用标准成本:4小时×3元/小时=12元固定制造费用标准成本:4小时×2元/小时=8元单位产品标准成本:9+16+12+8=45元(2)其他情况:原材料:期初无库存原材料;本期购入3500公斤,单价1.6元/公斤,耗用3250公斤。

在产品:期初在产品存货40件,原材料为一次投入,完工程度50%;本月投产450件,完工入库430件;期末在产品60件,原材料为一次投入,完工程度50%.产成品:期初产成品存货30件,本期完工入库430件,本期销售440件。

本期耗用直接人工2100小时,支付工资8820元,支付变动制造费用6480元,支付固定制造费用3900元;生产能量为2000小时。

要求:

(1)计算产品标准成本差异(直接材料价格差异按采购量计算,固定制造费用成本差异按三因素分析法计算)。

(2)计算企业期末存货成本。

正确答案:

(1)标准成本差异

材料价格差异=(1.6-1.5)×3500=350(元)

材料数量差异=(3250-450×6)×1.5=825(元)

人工费用约当产量=430+60×50%-40×50%=440(件)

人工工资率差异=8820 -4×2100=420(元)

人工效率差异=(2100-440×4)×4=1360(元)

变动制造费用耗费差异=6480 -3×2100=180(元)

变动制造费用效率差异=(2100-440×4)×3=1020(元)

固定制造费用耗费差异=3900-2000×2=-100(元)

固定制造费用闲置能量差异=(2000-2100)×2=-200(元)

固定制造费用效率差异=(2100-440×4)×2=680(元)

(2)期末存货成本

原材料期末成本=(3500-3250)×1.5=375(元)

在产品期末成本=60×9+60×50%×(16+12+8)=1620(元)

产成品期末成本=(30+430-440)×45=900(元)

企业期末存货成本=375+1620+900=2895(元) -

第3题:

假设某一商品的建议零售价为100元。它有一个初始加价,如果商品成本和他的初始零售价格之间相差56%,那么商品成本是()。

- A、40元

- B、42元

- C、44元

- D、46元

正确答案:C -

第4题:

店内直接购买商品作为固定资产时,固定资产申请单的“价格栏”填写商品的()

- A、零售价

- B、售价

- C、含税成本价

- D、不含税成本价

正确答案:A -

第5题:

一家零售店销售的CD价格为15美元。如果销售价格的加价为25%,那么每个CD的成本为()。

- A、10.50美元

- B、10.75美元

- C、11.00美元

- D、11.25美元

正确答案:D -

第6题:

低成本运作为零售商带来了竞争优势,以下说法中正确的是()

- A、低成本运作利用潜在利润为零售商带来竞争优势

- B、对于价格敏感的顾客,低成本直接转化为价格优势

- C、对于价格敏感的顾客,可以为顾客提供更多的花色品种吸引顾客

- D、对于价格不敏感的顾客,为顾客提供更物有所值的商品

- E、对于价格不敏感的顾客,可以通过提供更好的服务、更多的产品品种吸引顾客

正确答案:A,B,E -

第7题:

某公司生产三种产品,报告期生产量甲产品为1 200台、乙产品72吨、丙产品1 800件,生产成本依次为11 000元/台、8 000元/吨和2 100元/件,出厂价格依次为12 000元/台、9 200元/吨、2 300元/件;基期产量分别为1 000台、70吨、2 000件,生产成本11 500元/台、7 500元/吨、2 200元/件,出厂价格分别为12 100元/台、8 500元/吨、2 300元/件。 计算: (1)产量个体指数; (2)成本个体指数; (3)出厂价格个体指数。

正确答案: (1)产量个体指数

甲:1200/1000=120%

乙:72/70=102.86%

丙:1800/2000=90%

(2)成本个体指数

甲:11000/11500=95.65%

乙:8000/7500=106.67%

丙:2100/2200=95.45%

(3)出厂价格个体指数

甲:12000/12100=99.2%

乙:9200/8500=108.24%

丙:2300/2300=100% -

第8题:

任何商品的交易都不可能没有价格,价格的变化直接影响顾客的购买行为,影响价格的主要因素有三个,它们是()

- A、产品成本,市场需求,竞争状况

- B、产品成本,市场需求,产品质量

- C、产品成本,市场需求,产品性能

- D、产品成本,产品质量,产品性能

正确答案:A -

第9题:

下列指数中属于数量指数的是( )。

- A、产品成本指数

- B、股票价格指数

- C、商品销售量指数

- D、零售价格指数

正确答案:C -

第10题:

单选题某零售商从批发商购进一种商品,其进货价格为10元/件,批零差率为30%,那么该商品销售价格为()。A11

B12

C13

D14

正确答案: B解析: 暂无解析 -

第11题:

单选题Bingo.com是一家线上零售商品店,该店直接从厂家采购创意商品,加价50%后销售给顾客,产品的标准成本价格$6/件,分销成本$2/件,如果使用成本加成法,bingo.com将以什么价格把商品销售给顾客?()A$8;

B$9;

C$11;

D$12;

正确答案: C解析: 暂无解析 -

第12题:

单选题一家零售店销售的CD价格为15美元。如果每个CD的成本是11美元,那么商店销售价格的加价为()。A22%

B27%

C66%

D73%

正确答案: A解析: 销售价格的加价=(价格-成本)/价格=(15-11)/15=4/15=0.266=27%。 -

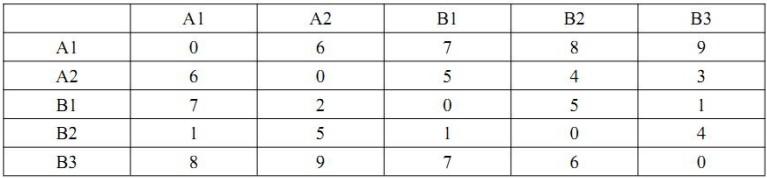

第13题:

两家工厂A1和A2向三个零售店B1、B2和B3供应某种商品。A1和A2可供应的商品件数是200和300,而B1、B2和B3的需求量是100件、200件和50件。各工厂和零售店之间可以进行转运。如果运输的单位成本如下表所示(例如:表中第4列第3行的数字“5”表示将一件商品从A2运到B1的成本):

在最优的转运安排中,满足各零售店商品需求的运输总成本是__(68)__。

A.1750

B.1550

C.1350

D.850

正确答案:B

因为A1A2直接送到B1B2B3的3、4、5、6这四个数字相对于经其他地方中转的成本来说,显然更低一些,因此下面三行可以不看。按资源利率的高低排序,先从A2运送50件到B3(花费50*3=150),再从A2运送200件到B2(花费200*4=800),再从A2运送50件到B1(花费50*5=250),再从A1运送50件到B1(花费50*7=350),所以总的成本=150+800+250+350=1550。 -

第14题:

两家工厂A1和A2向三个零售店B1、B2和B3供应某种商品。A1和A2可供应的商品件数是200和300,而B1、B2和B3的需求量是100件、200件和50件。各工厂和零售店之间可以进行转运。如果运输的单位成本如下所示(例如:表中第4列第3行的数字“5”表示将一件商品从A2运到B1的成本)。

在最优的转运安排中,满足各零售商需求的运输总成本是 ( ) 。A.1750

B.1550

C.1350

D.850答案:B解析:依题意,a2运到b2,b3成本最小,同时b1到b3,b2到b1都是最小成本。因此: -

第15题:

在一件商品的综合成本上加30%销售的定义方法是()

- A、竞争价格法

- B、成本加价法

- C、随行就市法

正确答案:B -

第16题:

一家零售店销售的CD价格为15美元。如果每个CD的成本是11美元,那么商店销售价格的加价为()。

- A、22%

- B、27%

- C、66%

- D、73%

正确答案:B -

第17题:

假设某一商品的建议零售价为100元,它有一个初始加价,如果商品成本和它的初始零售价格之间相差56%,那么加价是()

- A、54元

- B、55元

- C、56元

- D、57元

正确答案:C -

第18题:

美国营销专家麦卡锡把市场营销组合策略要素概括为产品、价格、促销和()

- A、品牌

- B、地点/分销

- C、顾客

- D、成本

正确答案:B -

第19题:

以产品为中心的4P是指?()

- A、产品、成本、价格、分销

- B、成本、价格、便利、分销

- C、产品、价格、促销、分销

- D、成本、产品、价格、分销

正确答案:D -

第20题:

下面属于质量指数的是()。

- A、商品销售量指数

- B、股票价格指数

- C、产品成本指数

- D、产品产量指数

- E、零售价格指数

正确答案:B,C,E -

第21题:

某零售商从批发商购进一种商品,其进货价格为10元/件,批零差率为30%,那么该商品销售价格为()。

- A、11

- B、12

- C、13

- D、14

正确答案:C -

第22题:

单选题假设某一商品的建议零售价为100元,它有一个初始加价,如果商品成本和它的初始零售价格之间相差56%,那么商品成本是()A40元

B42元

C44元

D46元

正确答案: C解析: 暂无解析 -

第23题:

问答题E公司运用标准成本系统计算产品成本,有关资料如下: (1)单位产品标准成本: 直接材料标准成本=6公斤×1.5元/公斤=9(元),直接人工标准成本=4小时×4元/l小时=16(元),变动制造费用标准成本=4小时×3元/小时=12(元),固定制造费用标准成本=4小时×2元/小时=8(元),单位产品标准成本=9+16+12+8=45(元) (2)其他情况: 原材料:期初无库存原材料;本期购入3500公斤,单价l.6元/公斤,耗用3250公斤。 在产品:原材料为一次投入,期初在产品存货40件,完工程度50%;本月投产450件,完工入库430件;期末在产品60件,完工程度50%。 产成品:期初产成品存货30件,本期完工入库430件,本期销售440件。 本期耗用直接人工2100小时,支付工资8820元,支付变动制造费用6480元,支付固定制造费用3900元;生产能量为2000小时。 要求: (1)计算本期完成的约当产品数量; (2)按照实际耗用数量和采购数量分别计算直接材料价格差异; (3)计算直接材料数量差异以及直接人工和变动制造费用的量差; (4)计算直接人工和变动制造费用的价差; (5)计算固定制造费用耗费差异、能量差异和效率差异。正确答案:

(1)本期完成的约当产品数量=430+60×50%-40×50%=440(件)

(2)按照实际耗用数量计算的直接材料价格差异=(1.6-1.5)×3250=325(元)

按照采购数量计算的材料价格差异=(1.6-1.5)×3500=350(元)

(3)直接材料数量差异=(3250-450×6)×1.5=825(元)

直接人工效率差异=(2100-440×4)×4=1360(元)

变动制造费用效率差异=(2100-440×4)×3=1020(元)

(4)直接人工工资率差异=(8820/2100-4)×2100=420(元)

变动制造费用耗费差异=(6480/2100-3)×2100=180(元)

(5)固定制造费用耗费差异=3900-2000×2=-110(元)

固定制造费用能量差异=(2000-440×4)×2=480(元)

固定制造费用效率差异=(2100-440×4)×2=680(元)解析: 暂无解析