下列哪一项不是对传统预算编制流程的批评?() A、当之前的反复预算讨论显示出计划支出过高时,对其做全面削减B、过分强调一个固定时间范围,比如一年C、直到预算期结束之后,传统预算才被用来业绩评估D、预算的结果中结合了财务指标和非财务指标

题目

下列哪一项不是对传统预算编制流程的批评?()

- A、当之前的反复预算讨论显示出计划支出过高时,对其做全面削减

- B、过分强调一个固定时间范围,比如一年

- C、直到预算期结束之后,传统预算才被用来业绩评估

- D、预算的结果中结合了财务指标和非财务指标

相似考题

更多“下列哪一项不是对传统预算编制流程的批评?() A、当之前的反复预算讨论显示出计划支出过高时,对其做全面削减B、过分强调一个固定时间范围,比如一年C、直到预算期结束之后,传统预算才被用来业绩评估D、预算的结果中结合了财务指标和非财务指标”相关问题

-

第1题:

固定预算是传统的预算编制方法,其优点为( )。

A.实现费用支出效益的最大化

B.调动各部门和全体员工控制费用支出的积极性

C.对各项费用支出的必要性及其支出水平进行论证

D.编制简单,预算的编制成本较低

正确答案:D

-

第2题:

甲公司为一家在上海证券交易所上市的汽车零部件生产企业。近年来,由于内部管理粗放和外部环境变化,公司经营业绩持续下滑。为实现提质增效目标,甲公司决定从 2016 年起全面深化预算管理,优化业绩评价体系。有关资料如下:

(1)全面预算管理

①在预算编制方式上,2016 年之前,甲公司直接向各预算单位下达年度预算指标并要求严格执行;2016 年,甲公司制定了“三下两上”的新预算编制流程,各预算单位主要预算指标经上下沟通后形成。

②在预算编制方法上,2016 年 10 月,甲公司向各预算单位下达了 2017 年度全面预算编制指导意见,要求各预算单位以 2016 年度预算为起点,根据市场环境等因素的变化,在 2016 年度预算的基础上经合理调整形成 2017 年度预算。

③在预算审批程序上,2016 年 12 月,甲公司预算管理委员会办公室编制完成 2017 年度全面预算草案;2017 年 1 月,甲公司董事会对经预算管理委员会审核通过的全面预算草案进行了审议;该草案经董事会审议通过后,预算管理委员会以正式文件形式向各预算单位下达执行。

(2)业绩评价体系

为充分发挥业绩考核的导向作用,甲公司对原来单纯的财务指标考核体系进行了改进,新业

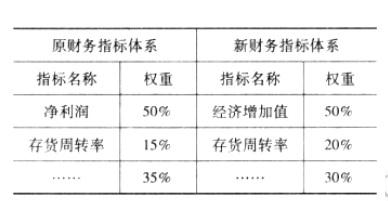

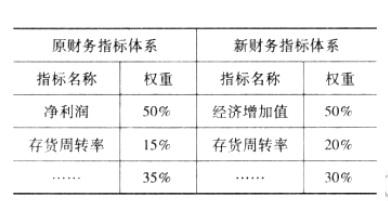

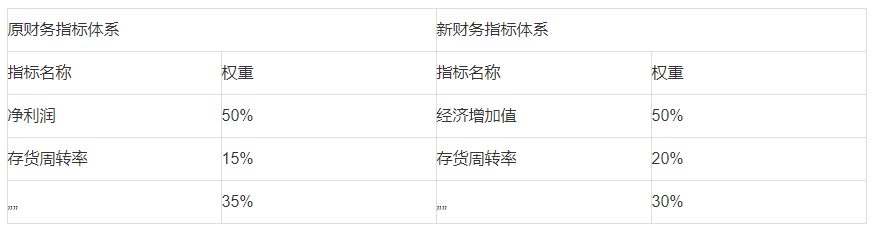

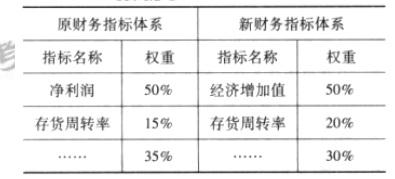

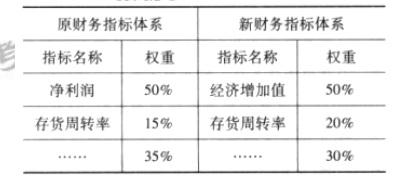

绩指标体系分为财务指标体系和非财务指标体系。其中:财务指标体系包括经济增加值、存货周转率等核心指标;与原财务指标体系相比,用经济增加值指标替代了净利润指标,并调整了相关指标权重。财务指标调整及权重变化情况如下表所示:

假定不考虑其他因素。

要求:根据资料(1)中的第③项,指出甲公司全面预算草案的审议程序是否恰当;如不恰当,说明

理由。答案:解析:不恰当。

理由:全面预算草案经董事会审议通过后,应当报股东大会审议批准后下达执行。 -

第3题:

甲公司为一家在上海证券交易所上市的汽车零部件生产企业。近年来,由于内部管理粗放和外部环境变化,公司经营业绩持续下滑。为实现提质增效目标,甲公司决定从 2016 年起全面深化预算管理,优化业绩评价体系。有关资料如下:

(1)全面预算管理

①在预算编制方式上,2016 年之前,甲公司直接向各预算单位下达年度预算指标并要求严格执行;2016 年,甲公司制定了“三下两上”的新预算编制流程,各预算单位主要预算指标经上下沟通后形成。

②在预算编制方法上,2016 年 10 月,甲公司向各预算单位下达了 2017 年度全面预算编制指导意见,要求各预算单位以 2016 年度预算为起点,根据市场环境等因素的变化,在 2016 年度预算的基础上经合理调整形成 2017 年度预算。

③在预算审批程序上,2016 年 12 月,甲公司预算管理委员会办公室编制完成 2017 年度全面预算草案;2017 年 1 月,甲公司董事会对经预算管理委员会审核通过的全面预算草案进行了审议;该草案经董事会审议通过后,预算管理委员会以正式文件形式向各预算单位下达执行。

(2)业绩评价体系

为充分发挥业绩考核的导向作用,甲公司对原来单纯的财务指标考核体系进行了改进,新业

绩指标体系分为财务指标体系和非财务指标体系。其中:财务指标体系包括经济增加值、存货周转率等核心指标;与原财务指标体系相比,用经济增加值指标替代了净利润指标,并调整了相关指标权重。财务指标调整及权重变化情况如下表所示:

假定不考虑其他因素。

要求:根据资料(1)中的第②项,指出甲公司预算编制指导意见所体现的预算编制方法类型,并说明该种预算编制方法类型的优缺点。答案:解析:预算编制方法:增量预算法。

优点:编制简单,省时省力。

缺点:预算规模逐步增大,可能会造成预算松弛和资源浪费。 -

第4题:

甲公司为一家在上海证券交易所上市的汽车零部件生产企业。近年来,由于内部管理粗放和外部环境变化,公司经营业绩持续下滑。为实现提质增效目标,甲公司决定从 2016 年起全面深化预算管理,优化业绩评价体系。有关资料如下:

(1)全面预算管理

①在预算编制方式上,2016 年之前,甲公司直接向各预算单位下达年度预算指标并要求严格执行;2016 年,甲公司制定了“三下两上”的新预算编制流程,各预算单位主要预算指标经上下沟通后形成。

②在预算编制方法上,2016 年 10 月,甲公司向各预算单位下达了 2017 年度全面预算编制指导意见,要求各预算单位以 2016 年度预算为起点,根据市场环境等因素的变化,在 2016 年度预算的基础上经合理调整形成 2017 年度预算。

③在预算审批程序上,2016 年 12 月,甲公司预算管理委员会办公室编制完成 2017 年度全面预算草案;2017 年 1 月,甲公司董事会对经预算管理委员会审核通过的全面预算草案进行了审议;该草案经董事会审议通过后,预算管理委员会以正式文件形式向各预算单位下达执行。

(2)业绩评价体系

为充分发挥业绩考核的导向作用,甲公司对原来单纯的财务指标考核体系进行了改进,新业

绩指标体系分为财务指标体系和非财务指标体系。其中:财务指标体系包括经济增加值、存货周转率等核心指标;与原财务指标体系相比,用经济增加值指标替代了净利润指标,并调整了相关指标权重。财务指标调整及权重变化情况如下表所示:

假定不考虑其他因素。

要求:根据资料(1)中的第①项,指出甲公司2016年之前及2016年分别采取的预算编制方式类型。答案:解析:2016 年之前采取的预算编制方式:权威式预算。

2016 年采取的预算编制方式:混合式预算。 -

第5题:

预算编制是预算管理循环的一个重要环节,预算编制质量的高低直接影响预算执行结果,也影响对预算执行者的业绩评价。

正确答案:正确 -

第6题:

采用一种预算编制流程,它从分析当前的实际着手寻找改进空间,然后以改进的业务或者流程为基础编制预算,从而使得预算数字低于前期。公司想以更低的成本制造产品和提供服务。预算数字的减少是因为作业效率和质量提高的结果,而不是因为主观上随意削减。上述的这种预算流程被称为()

- A、作业预算

- B、持续改进预算/改善预算

- C、标准成本预算

- D、零基预算

正确答案:A -

第7题:

以下关于预算正确的是()

- A、预算是指以财务指标来表明组织的预期成果的

- B、预算是指以非财务指标来表明组织的预期成果的

- C、预算是财务指标和非财务指标来表明组织的预期成果的

- D、财务报表分析属于预算

正确答案:D -

第8题:

获得来自高层管理者的支持是计划和预算过程中一个完整的(如果不是最重要的)组成部分。当高层管理者对整个战略规划和组织预算有责任时,获得高层管理者的支持和批准就格外重要。下列哪一项不属于缺点?()

- A、减少预算编制所需要的时间

- B、可能导致预算完不成

- C、和参与型预算编制相比,自上而下的预算编制有它的缺点

- D、可能会限制下级层次对上级提议的目标的接受程度

正确答案:C -

第9题:

采用固定预算编制法、弹性预算编制法、滚动预算编制法、增量预算编制法与零基预算编制法相结合的方式按季度编制全面预算。

正确答案:错误 -

第10题:

判断题采用固定预算编制法、弹性预算编制法、滚动预算编制法、增量预算编制法与零基预算编制法相结合的方式按季度编制全面预算。A对

B错

正确答案: 对解析: 采用固定预算编制法、弹性预算编制法、滚动预算编制法、增量预算编制法与零基预算编制法相结合的方式按月编制全面预算。 -

第11题:

单选题在编制预算时,将预算期与会计期间脱离开,随着预算的执行不断地补充预算,逐期向后滚动,使预算期始终保持为一个固定长度的预算编制方法是()。A连续预算编制方法

B滑动预算编制方法

C定期预算编制方法

D增量预算编制方法

正确答案: B解析: 本题考核滚动预算的定义。滚动预算又称连续预算,是指在编制预算时,将预算期与会计期间相脱离开,随着预算的执行不断地补充预算,逐期向后滚动,使预算期始终保持为一个固定长度的一种预算编制方法 -

第12题:

单选题以下都是传统预算编制过程的缺陷,除了( )。A当前期预算显示计划成本过高时,全面下调成本预算

B在确定产量时,既选用财务措施也加入非财务措施

C过度强调固定期间,比如一年

D直到预算期间的期末才被用以评价绩效

正确答案: C解析: -

第13题:

甲公司是一家在上海证券交易所上市的汽车零部件生产企业,近年来由于内部管理出放和外部环境变化,公司经营业绩持续下滑。未实现提质增效目标,甲公司决定从 2016 年起全面深化预算管理,优化业绩评价体系,有关资料如下:

(1)全面预算管理

①全面预算编制方式上,2016 年之前,甲公司直接向各预算单位下达年度预算指标并要求严格执行,2016 年,甲公司制定了“三下两上”的新预算政策编制流程,各预算单位主要指标经上下沟通后形成。

②在预算编制方法上吗,2016 年 10 月,甲公司向各预算单位下大了 2017 年度全面预算编制指导意见,要求预算单位以 2016 年度预算为起点,根据市场环境等因素的变化,在2016 年度预算的基础上合理调整形成 2017 年度预算。

③在预算审批程序上,2016 年 12 月,甲公司预算管理委员会办公室编制完成 2017 年度全面预算草案;2017 年 1 月,甲公司董事会对经预算管理委员会审核通过的全面预算草案进行了审议;该草案经董事会审议通过后,预算管理委员会以正式文件形式向各预算单位下达执行。

(2)业绩评价体系

为充分发挥业绩考核的导向作用,甲公司对原来单纯的财务指标考核体系进行了改变,新业绩指标分为财务指标体系和非财务指标体系。其中:财务指标体系包括经济增加值、存货周转率等核心指标;与原来财务指标体系相比,经济增加值替代了净利润指标,并调整了相关指标权重。财务指标调整及权重变化如表 1 所示:

假定不考虑其他因素。

要求:

1.根据资料(1)中的第①项,支出甲公司 2016 年之前以及 2016 年分别采取的预算编制方式。

2.根据资料(1)中的第②项,支出甲公司全面预算编制指导意见所体现的预算编制方法类型,并说明该预算编制方法类型的优缺点。

3.根据资料(1)中的第③项,支出甲公司全面预算草案的审议程序是否恰当,如不恰当,说明理由。

4.根据资料(2)指出新业绩指标体系引入非财务指标的积极作用。

5.根据资料(2),指出核心财务指标调整即权重变化所体现的考核导向。答案:解析:1.甲公司 2016 年之前的预算编制方式是式预算。

甲公司 2016 年采取的预算编制方式是混合式预算。

2.体现的是增量预算法的编制方法

增预算法优点:编制简单,省时省力

缺点:预算规模会逐步增大,可能会造成预算松弛及资源浪费。

3.不恰当。

理由:年度全面预算草案经董事会审议通过后,还需要股东大会批准。

4.非财务指标被认为是能反映未来业绩的指标,良好的非财务指标的设计和应用有利于促进企业实现未来的财务成功。 -

第14题:

甲公司为一家在上海证券交易所上市的汽车零部件生产企业。近年来,由于内部管理粗放和外部环境变化,公司经营绩效持续下滑。为实现提质增效目标,甲公司决定从 2016 年起全面深化预算管理,优化绩效评价体系。有关资料如下:

(1)全面预算管理。

①在预算编制方式上,2016 年之前,甲公司直接向各预算单位下达年度预算指标并要求严格执行;2016 年,甲公司制定了“三下两上”的新预算编制流程,各预算单位主要预算指标经上下沟通后形成。

②在预算编制方法上,2016 年 10 月,甲公司向各预算单位下达了 2017 年度全面预算编制指导意见,要求各预算单位以 2016 年度预算为起点,根据市场环境等因素的变化,在 2016 年度预算的基础上经合理调整形成 2017 年度的预算。

③在预算审批程序上,2016 年 12 月,甲公司预算管理委员会办公室编制完成 2017 年度全面预算草案;2017 年 1 月,甲公司董事会对经预算管理委员会审核通过的全面预算草案进行了审议;该草案经董事会审议通过后,预算管理委员会以正式文件形式向各预算单位下达执行。

(2)绩效评价体系。

为充分发挥绩效考核的导向作用,甲公司对原来单纯的财务指标考核体系进行了改进,新绩效指标体系分为财务指标体系和非财务指标体系。

其中:财务指标体系包括经济增加值、存货周转率等核心指标;与原财务指标体系相比,用经济增加值指标替代了净利润指标,并调整了相关指标权重。

财务指标调整及权重变化情况如下表所示:

假定不考虑其他因素。

要求:根据资料(2),指出核心财务指标调整及权重变化所体现的考核导向。答案:解析:体现的考核导向:(1)新增经济增加值指标,并赋予 50%的权重,旨在引导子公司更加关注资本使用效率,提升价值创造能力。(2)存货周转率指标的权重由 15%提高至 20%,旨在引导子公司更加注重降低库存。 -

第15题:

甲公司为一家在上海证券交易所上市的汽车零部件生产企业。近年来,由于内部管理粗放和外部环境变化,公司经营绩效持续下滑。为实现提质增效目标,甲公司决定从 2016 年起全面深化预算管理,优化绩效评价体系。有关资料如下:

(1)全面预算管理。

①在预算编制方式上,2016 年之前,甲公司直接向各预算单位下达年度预算指标并要求严格执行;2016 年,甲公司制定了“三下两上”的新预算编制流程,各预算单位主要预算指标经上下沟通后形成。

②在预算编制方法上,2016 年 10 月,甲公司向各预算单位下达了 2017 年度全面预算编制指导意见,要求各预算单位以 2016 年度预算为起点,根据市场环境等因素的变化,在 2016 年度预算的基础上经合理调整形成 2017 年度的预算。

③在预算审批程序上,2016 年 12 月,甲公司预算管理委员会办公室编制完成 2017 年度全面预算草案;2017 年 1 月,甲公司董事会对经预算管理委员会审核通过的全面预算草案进行了审议;该草案经董事会审议通过后,预算管理委员会以正式文件形式向各预算单位下达执行。

(2)绩效评价体系。

为充分发挥绩效考核的导向作用,甲公司对原来单纯的财务指标考核体系进行了改进,新绩效指标体系分为财务指标体系和非财务指标体系。

其中:财务指标体系包括经济增加值、存货周转率等核心指标;与原财务指标体系相比,用经济增加值指标替代了净利润指标,并调整了相关指标权重。

财务指标调整及权重变化情况如下表所示:

假定不考虑其他因素。

要求:根据资料(2),指出新绩效指标体系引入非财务指标的积极作用。答案:解析:积极作用:非财务指标能反映企业的未来绩效,良好的非财务指标的设计与应用有利于促进企业实现未来财务成功。 -

第16题:

下列各项中,属于预算管理模块功能的有()A、指定预算审批流程,明确预算编制内容,进行责任预算的编制、审核、审批

B、既可以编制全面预算,又可以编制非全面预算

C、自动进行预算执行差异分析和预算执行进度分析

D、进行账龄分析和坏账估计及冲销答案:A,B,C解析:选项D属于应收、应付管理模块的功能 -

第17题:

编制流程能够将企业目标直接融入到全面预算之中,体现了预算的强制性和权威性,但由于这种预算流程对基层信息的掌握有限,容易脱离实际,指的是()预算编制流程。

- A、自上而下

- B、自下而上

- C、双向互动

- D、上下结合

正确答案:A -

第18题:

预算管理循环中有一个重要环节,其质量的高低直接影响预算执行结果,也影响对预算执行者的业绩评价,这个重要环节是()。

- A、预算编制

- B、预算控制

- C、预算分析

- D、预算考评

正确答案:A -

第19题:

下列关于预算的说法,不正确的有()。

- A、预算控制是对未来工作的一种控制

- B、预算控制不够全面

- C、预算控制确定了业绩评估的基础

- D、预算控制缺乏刚性

正确答案:D -

第20题:

全面预算是计划预算的具体应用,其中以下哪个节点不是全面预算的功能节点()

- A、维度设置

- B、预算编制

- C、预算调整

- D、执行监控

正确答案:A -

第21题:

单选题下列哪一项不是对传统预算编制流程的批评?()A当之前的反复预算讨论显示出计划支出过高时,对其做全面削减

B过分强调一个固定时间范围,比如一年

C直到预算期结束之后,传统预算才被用来业绩评估

D预算的结果中结合了财务指标和非财务指标

正确答案: C解析: 很多传统预算流程的批评包括:当之前的反复预算讨论显示出计划支出过高时,对其做全面削减;过分强调一个固定时间范围,比如一年;直到预算期结束之后, 传统预算才被用来业绩评估。传统预算编制不使用非财务衡量。 -

第22题:

多选题传统的预算编制方法基本上采用的方法不包括( )。A固定预算

B弹性预算

C增量预算

D零基预算

E滚动预算

正确答案: A,C解析:

传统的预算编制方法基本上采用的是增量预算方法,即以基期的实际预算为基础,对预算值进行增减调整。这种预算方法比较简便,但在预算编制过程中有可能受到原有预算费用项目的限制,没有考虑必要的新增项目,不利于企业的长远发展。 -

第23题:

单选题编制流程能够将企业目标直接融入到全面预算之中,体现了预算的强制性和权威性,但由于这种预算流程对基层信息的掌握有限,容易脱离实际,指的是()预算编制流程。A自上而下

B自下而上

C双向互动

D上下结合

正确答案: A解析: “自上而下”的预算编制流程:这种编制流程能够将企业目标直接融入到全面预算之中,体现了预算的强制性和权威性,但由于这种预算流程对基层信息的掌握有限,容易脱离实际。

“自下而上”的预算编制流程:即预算委员会(或上级部门)汇总各职能部门提供相关信息数据,确定预算总量,再分解到各职能部门,这种方式在一定程度上克服了预算与实际脱节的问题,但不易将企业的战略目标与全面预算相融合,且由于基层部门的主导性过强,不利于预算执行结果的反馈交流。