Windsor公司在年1的12月31日有720000股发行在外的普通股。年2的4月1日又发行了240000股,年2的7月1日在发行360000股。年2的10月1日,Windsor发行了5000份$1000面值,7%的可转换债券。每张债券可以转换为30股普通股。在可转换债券发行时,它不被作为普通股等价物。年2内没有债券转换为普通股。如果没有其他的权益交易发生,那么在年2的12月31日用于计算每股基本收益和完全稀释每股收益(假设稀释发生)所使用的股数分别是()A、1000000和1117500B、111750

题目

Windsor公司在年1的12月31日有720000股发行在外的普通股。年2的4月1日又发行了240000股,年2的7月1日在发行360000股。年2的10月1日,Windsor发行了5000份$1000面值,7%的可转换债券。每张债券可以转换为30股普通股。在可转换债券发行时,它不被作为普通股等价物。年2内没有债券转换为普通股。如果没有其他的权益交易发生,那么在年2的12月31日用于计算每股基本收益和完全稀释每股收益(假设稀释发生)所使用的股数分别是()

- A、1000000和1117500

- B、1117500和117500

- C、1000000和1080000

- D、1080000和1117500

相似考题

更多“Windsor公司在年1的12月31日有720000股发行在外的普通股。年2的4月1日又发行了240000股,年2的7月1日在发行360000股。年2的10月1日,Windsor发行了5000份$1000面值,7%的可转换债券。每张债券可以转换为30股普通股。在可转换债券发行时,它不被作为普通股等价物。年2内没有债券转换为普通股。如果没有其他的权益交易发生,那么在年2的12月31日用于计算每股基本收益和完全稀释每股收益(假设稀释发生)所使用的股数分别是()A、1000000和1117500B、111750”相关问题

-

第1题:

某公司发行l0年期的可转换债券,面值为800元,规定5年内可按每股50元的转换价格将债券转换为普通股股票,则转换比率为每张债券可转换为16股普通股。 ( )

正确答案:√

转换比率是每张可转换债券能够转换的普通股股数。计算公式为:转换比率=债券面值/转换价格=800/50=16。 -

第2题:

甲上市公司2007年有普通股25000万股,2007年归属于普通股股东的净利润为l5000万元,2008年归属于普通股股东的净利润为18000万元,甲公司于2007年1月2日按面值发行总额为20000万元的可转换公司债券,扣除发行费用200万元后于当日收到该款项存入银行,该可转换公司债券的期限为3年,票面年利率为2%。同期普通债券市场利率6%,假设所得税率为25%,其他资料如下:

甲公司在可转换公司债券募集说明书中规定,从2008年起每年1月2日支付上一年度的债券利息;债券持有人自2008年1月2日起可以申请将所持债券转换为公司普通股,转股价格为按可转换公司债券的面值每l00元转换为10股,每股面值l元。

2008年1月2日,该可转换公司债券持有人将50%即总额为10000万元的可转换公司债券全部转换为甲公司股份并于当日办妥相关手续。

2009年1月2日,该可转换公司债券的其他持有人将其各自持有的甲公司可转换公司债券申请转换为甲公司股份并于当日办妥相关手续。

要求:

(1)计算甲公司2007年1月2日发行可转换公司债券的初始确认,做出会计分录;

(2)计算该可转债在2007年末的摊余价值,作出会计分录;

(3)确认2008年转股时股本和股本溢价的金额,作出会计分录;

(4)计算该可转债在2008年末的摊余价值,作出会计分录;

(5)确认2009年转股时股本和股本溢价的金额,作出会计分录;

(6)计算2007年甲公司基本每股收益和稀释每股收益;

(7)计算2008年甲公司基本每股收益和稀释每股收益。

正确答案:

【答案】

(1)甲公司2007年1月2 13发行可转换公司债券的初始确认

负债成份的初始确认=400/1.06+400/1.062+20400/1.063=17861.59(万元)

权益成份的初始确认=20000-17861.59=2138.41(万元)

分配费用,负债承担=200/20000×17861.59=178.62(万元),权益承担=200/20000×2138.41=21.38(万元)。

会计分录:

借:银行存款 20000

贷:应付债券-可转换公司债 17861.59

资本公积-其他资本公积 2138.41

借:应付债券-可转换公司债 178.62

资本公积-其他资本公积 21.38

贷:银行存款 200

由此,应付债券的初始余额=17861.59-178.62=17682.97(万元),包括面值20000万元和利息调整2317.03万元。

权益成份的初始余额=2138.41-21.38=2117.03(万元)。

(2)2007年12月31日摊余价值

2007年摊余价值=17682.97+17682.97×6%-400=17682.97+1060.98-400=18343.95(万元)

借:财务费用 1060.98

贷:应付利息400

应付债券-可转换公司债 660.98

(3)确认2008年转股时股本和股本溢价

2008年1月1日10000万元债券转股时股本金额=10000/10×1=1000(万元)

2008年转股时确认股本溢价金额=18343.95×50%-1000+2117.03×50%=9171.98-1000+1058.52=9230.50(万元)。

借:应付债券-可转换公司债 9171.98

资本公积-其他资本公积 1058.52

贷:股本 1000

资本公积-股本溢价 9230.50

(4)2008年摊余价值

转股后2008年期初摊余价值=18343.95-9171.98=9171.97(万元)。

2008年摊余价值=9171.97+9171.97×6%-200=9171.97+550.32-200=9522.29(万元)。

借:财务费用 550.32

贷:应付利息 200

应付债券-可转换公司债 350.32

(5)确认2009年转股时股本和股本溢价

2009年1月1日剩余10000万元债券转股时股本金额=10000/10×1=1000(万元)。

2008年转股时确认股本溢价金额=9522.29-1000+(2117.03-1058.52)=9522.29-

1000+1058.51=9580.80(万元)。

借:应付债券-可转换公司债 9522.29

资本公积-其他资本公积 1058.51(2117.03—1058.52)

贷:股本 1000

资本公积-股本溢价 9580.80

(6)2007年基本每股收益=15000/25000=0.6(元)。

2007年增量每股收益=17682.97×6%×(1—25%)/(20000/100×10)=795.73/2000=0.3979(元),具有稀释性。

2007年稀释每股收益=(15000+795.73)/(25000+2000)=0.59(元)。

(7)2008年基本每股收益=18000/(25000+1000)=0.69(元)。

2008年增量每股收益=9171.97×6%×(1—25%)/(10000/100×10)=412.74/1000=0.4127.(元),具有稀释性。

2008年稀释每股收益=(18000+412.74)/(26000+1000)=0.68(元)。 -

第3题:

甲公司2016年度归属于普通股股东的净利润为5000万元,发行在外普通股加权平均数为10000万股。年初已发行在外的潜在普通股有:(1)股份期权8000万份,每份股份期权拥有在授予日起5年后的可行权期间以2元的行权价格购买1股本公司新发股票的权利。当期普通股平均市场价格为10元;(2)按面值发行的5年期可转换公司债券30000万元,债券每张面值100元,票面年利率为4%,发行一年后按债券面值转股,转股价格为每股10元。不考虑权益成份与负债成份的分拆。下列关于甲公司2016年度的每股收益的表述中,正确的有()。

Ⅰ.基本每股收益为0.5元

Ⅱ.可转换公司债券的增量每股收益为0.4元

Ⅲ.稀释每股收益为0.3元

Ⅳ.可转换公司债券具有反稀释作用

Ⅴ.稀释每股收益为0.32元A、Ⅰ、Ⅱ、Ⅲ

B、Ⅱ、Ⅲ、Ⅴ

C、Ⅰ、Ⅱ、Ⅲ、Ⅳ

D、Ⅰ、Ⅱ、Ⅳ、Ⅴ答案:C解析:Ⅰ项,基本每股收益=5000/10000=0.5(元);Ⅱ项,可转换公司债券的增量每股收益=(30000×4%)/(30000/10)=0.4(元);Ⅲ、Ⅳ、Ⅴ三项,股份期权假设行权增加股数=8000-8000×2/10=6400(万股),考虑股份期权后的稀释每股收益

=5000/(10000+6400)=0.3(元);同时考虑股份期权、可转债后的稀释每股收益

=(5000+30000×4%)/(10000+6400+30000/10)=0.32(元),甲公司2016年度的稀释每股收益为0.3元,可转换公司债券具有反稀释作用。 -

第4题:

某上市公司2012年7月1日按面值发行年利率3%的可转换公司债券,面值10 000万元,期限为5年,利息每年末支付一次,发行结束一年后可以转换股票,转换价格为每股5元,即每100元债券可转换为1元面值的普通股20股。2012年该公司归属于普通股股东的净利润为30 000万元,2012年发行在外的普通股加权平均数为40 000万股,债券利息不符合资本化条件,直接计入当期损益,所得税税率25%。假设不考虑可转换公司债券在负债成份和权益成份之间的分拆,且债券票面利率等于实际利率。

要求:计算下列指标:

(1)基本每股收益;(2)计算增量股的每股收益,判断是否具有稀释性;(3)稀释每股收益。答案:解析:

-

第5题:

甲公司为上市公司,2×15年至2×16年的有关资料如下: (1)2×15年1月1日发行在外的普通股股数为90000万股。 (2)2×15年5月1日发行可转换公司债券,债券面值10000万元,票面利率为6%,规定每份面值为100元的债券可转换为面值1元的普通股80股,债券自发行之日起3年内可转换为股权。假设不考虑可转换公司债券在负债成分和权益成分之间的分拆,且票面利率等于实际利率。 (3)2×15年12月1日回购普通股24000万股,以备将来奖励职工。 (4)2×16年1月1日,上述可转换公司债券有40%行权。 (5)2×16年3月1日分派股票股利,以2×16年1月1日总股本(行使转换权之后)为基数每10股送3股。 (6)甲公司归属于普通股股东的净利润2×15年度为50000万元,2×16年度为62000万元。 不考虑所得税等其他因素。 计算甲公司2×16年度利润表中列示的基本每股收益和稀释每股收益以及经重新计算的2×15年基本每股收益。(计算结果保留2位小数)。

正确答案: 2×16年基本每股收益=62000/[(90000-24000+8000×40%)×1.3]=0.69(元/股)。2×16年稀释每股收益=(62000+10000×6%×60%)/[(90000-24000+8000×40%+8000×60%)×1.3]=0.65(元/股)。

重新计算的2×15年基本每股收益=0.57/1.3=0.44(元/股)。 -

第6题:

Windsor公司在年1的事2月底1日有720,000股发行在外的普通股。年2的4月1日又发行了240,000股,年2的7月1日在发行360,000股。年2的10月1日,Windsor发行了5,000份$1,000面值,7%的可转换债券。每张债券可以转换为30股普通股。在可转换债券发行时,它不被作为普通股等价物。年2内没有债券转换为普通股。如果没有其他的权益交易发生,那么在年2的12月31日用于计算每股基本收益和完全稀释每股收益(假设稀释发生)所使用的股数分别是多少?()

- A、1,080,000和1,117,500.

- B、1,000,000和1,117,500.

- C、1,117,500和,117,500.

- D、1,000,000和1,080,000

正确答案:A -

第7题:

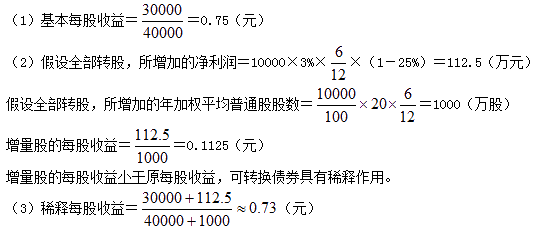

某上市公司2013年归属于普通股股东的净利润为30000万元,期初发行在外普通股股数20000万股,年内普通股股数未发生变化。2013年1月1日,公司按面值发行30000万元的三年期可转换公司债券,债券每张面值100元,票面固定年利率为2%,利息自发行之日起每年支付一次,即每年12月31日为付息日。该批可转换公司债券自发行结束后12个月以后即可转换为公司股票,即转股期为发行12个月后至债券到期日止的期间。转股价格为每股10元,即每100元债券可转换为10股面值为1元的普通股。假设不考虑可转换公司债券在负债成分和权益成分之间的分拆,债券利息不符合资本化条件,直接计入当期损益,所得税税率为25%。则稀释每股收益等于()元。

- A、1.23

- B、1.32

- C、1.25

- D、1.24

正确答案:B -

第8题:

单选题甲公司2016年归属于普通股股东的净利润为25500万元,期初发行在外普通股股数为10000万股,年内普通股股数未发生变化。2016年1月1日,公司按面值发行40000万元的三年期可转换公司债券,债券每张面值100元,票面年利率为2%,利息自发行之日起每年支付一次,即每年12月31日为付息日。该批可转换公司债券自发行结束后12个月以后即可转换为公司股票,即转股期为发行12个月后至债券到期日止的期间。转股价格为每股10元,即每100元债券可转换为10股面值为1元的普通股。债券利息不符合资本化条件,直接计入当期损益,所得税税率为25%。假设不考虑可转换公司债券在负债成分和权益成分的分拆,且债券票面利率等于实际利率。甲公司2016年度稀释每股收益为( )元/股。A2.55

B0.15

C0.25

D1.86

正确答案: C解析:

2016年度基本每股收益=25500÷10000=2.55(元/股),假设转换所增加的净利润=40000×2%×(1-25%)=600(万元),假设转换所增加的普通股股数=40000÷10=4000(万股),增量股的每股收益=600÷4000=0.15(元/股),增量股的每股收益小于基本每股收益,可转换公司债券具有稀释作用,稀释每股收益=(25500+600)÷(10000+4000)=1.86(元/股)。 -

第9题:

单选题Windsor公司在年1的12月31日有720000股发行在外的普通股。年2的4月1日又发行了240000股,年2的7月1日在发行360000股。年2的10月1日,Windsor发行了5000份$1000面值,7%的可转换债券。每张债券可以转换为30股普通股。在可转换债券发行时,它不被作为普通股等价物。年2内没有债券转换为普通股。如果没有其他的权益交易发生,那么在年2的12月31日用于计算每股基本收益和完全稀释每股收益(假设稀释发生)所使用的股数分别是()A1000000和1117500

B1117500和117500

C1000000和1080000

D1080000和1117500

正确答案: D解析: 暂无解析 -

第10题:

单选题甲公司所得税税率为25%。每股收益相关资料如下:(1)2016年归属于普通股股东的净利润为25000万元,期初发行在外普通股股数70000万股,年内普通股股数未发生变化。(2)2016年1月2日公司按面值发行5年期的可转换公司债券20000万元,票面年利率为6%,每100元债券可转换为60股面值为1元的普通股。甲公司发行可转换公司债券时二级市场上与之类似的没有转换权的债券市场利率为9%。(3)考虑可转换公司债券在负债成份和权益成份之间的分拆,计算结果保留两位小数。[(P/F,9%,5)=0.6499;(P/A,9%,5)=3.8897]。甲公司2016年度的基本每股收益和稀释每股收益分别为( )元/股。A0.32,0.36

B0.36,0.32

C0,0.30

D0.30,0

正确答案: A解析:

基本每股收益=25000-2-70000=0.36(元)。计算稀释每股收益:①可转换公司债券负债成份的公允价值=20000×0.6499+20000×6%×3.8897=17665.64(万元);②增加的净利润=17665.64×9%×(1-25%)=1589.91×(1-25%)=1192.43(万元);③增加的普通股股数=20000÷100×60=12000(万股);④增量股每股收益=1192.43/12000=0.10(元),具有稀释性;⑤稀释每股收益=(25000+1192.43)÷(70000+12000)=0.32(元)。 -

第11题:

问答题丙公司2010年净利润为1000万元,发行在外的普通股为200万股,可转换债券票面金额为1亿元,票面利率为5%。假设每1000元债券可转换成20股普通股,所得税率为25%。要求:(1)计算该公司的稀释每股收益。(2)每股收益是否可以进行比较分析?如果可以,在分析时应该注意哪些问题?正确答案:解析: -

第12题:

单选题乙公司2016年1月1日按面值发行票面利率为4%的可转换公司债券,面值为1600万元,规定每100元债券可转换为面值1元普通股90股。2016年乙公司归属于普通股股东的利润总额为12000万元,净利润为9000万元,2016年年初发行在外普通股为8000万股,年内普通股股数未发生变化,公司适用的所得税税率为25%。假设不考虑可转换公司债券在负债成份和权益成份的分拆,且债券票面利率与实际利率相等。乙公司2016年基本每股收益和稀释每股收益分别为( )元/股。A1.5,1.28

B1.125,0.96

C0.96,1.125

D1.28,1.5

正确答案: B解析:

乙公司2016年的基本每股收益=9000÷8000=1.125(元/股)。假设转换所增加的净利润=1600×4%×(1-25%)=48(万元),假设转换所增加的普通股股数=1600÷100×90=1440(万股),增量股的每股收益=48÷1440=0.03(元/股),增量股的每股收益小于基本每股收益,可转换公司债券具有稀释作用,稀释每股收益=(9000+48)÷(8000+1440)=0.96(元/股)。 -

第13题:

某可转换债券发行后的2到3年内,可按照每股30元的转换价格将债券转换为普通股股票,债券发行后的3年至4年内,可按照每股50元的价格将债券转换为普通股股票,这样规定可转换价格的目的是为了尽早地赎回债券。 ( )

正确答案:×

逐期提高可转换价格的目的,是为了促使可转换债券的持有者尽早地进行转换。 -

第14题:

甲公司2×17年归属于普通股股东的净利润为2200万元,期初发行在外普通股股数5000万股,年内普通股股数未发生变化。2×17年1月1日甲公司按面值发行到期一次还本、分期付息的5年期可转换公司债券5000万元,票面年利率为6%。该批可转换公司债券自发行结束后12个月内即可转换为公司股票,每100元债券可转换为60股面值为1元的普通股。假设不具备转股权的类似债券的市场利率为9%,债券利息不符合资本化条件,适用的所得税税率为25%。则甲公司2×17年度稀释每股收益为( )元。[已知(P/F,9%,5)=0.6499;(P/A,9%,5)=3.8897]A.0.31

B.0.32

C.0.44

D.0.45答案:A解析:可转换公司债券负债成分的公允价值=5000×6%×(P/A,9%,5)+5000×(P/F,9%,5)=5000×6%×3.8897+5000×0.6499=4416.41(万元);

假设转换所增加的净利润=4416.41×9%×(1-25%)=298.11(万元);

假设转换所增加的普通股股数=5000/100×60=3000(万股);

增量股每股收益=298.11/3000≈0.10(万元),具有稀释性;

稀释每股收益=(2200+298.11)/(5000+3000)=0.31(元)。 -

第15题:

甲公司2×18年度归属于普通股股东的净利润为5100万元,期初发行在外普通股股数为2000万股,本年普通股股数未发生变化。

2×18年7月1日,公司按面值发行8000万元的三年期可转换公司债券,债券每张面值100元,票面年利率为2%,利息自发行之日起每年支付一次,即每年12月31日为付息日。

该批可转换公司债券自发行结束之日起12个月以后即可转换为公司股票,即转股期为发行12个月后至债券到期日止的期间。

转股价格为每股10元,即每100元债券可转换为10股面值为1元的普通股股票。

假定可转换公司债券利息不符合资本化条件,直接计入当期损益,甲公司适用的所得税税率为25%。

不考虑可转换公司债券在负债成分和权益成分的分拆,且债券票面利率等于实际利率。

甲公司2×18年度稀释每股收益为( )元/股。A.2.55

B.0.15

C.2.15

D.1.86答案:C解析:2×18年度甲公司基本每股收益=5100/2000=2.55(元/股),

假设可转换公司债券转股所增加的净利润=8000×2%×(1-25%)=120(万元),

假设转换所增加的普通股股数=8000/10=800(万股),

增量股的每股收益=120/800=0.15(元/股),

因增量股的每股收益小于基本每股收益,所以可转换公司债券具有稀释作用,

2×18年度甲公司稀释每股收益=(5100+120*6/12)÷(2000+800×6/12)=2.15(元/股)。

本题考查:可转换公司债券计算稀释每股收益 -

第16题:

甲公司为上市公司,2×15年至2×16年的有关资料如下: (1)2×15年1月1日发行在外的普通股股数为90000万股。 (2)2×15年5月1日发行可转换公司债券,债券面值10000万元,票面利率为6%,规定每份面值为100元的债券可转换为面值1元的普通股80股,债券自发行之日起3年内可转换为股权。假设不考虑可转换公司债券在负债成分和权益成分之间的分拆,且票面利率等于实际利率。 (3)2×15年12月1日回购普通股24000万股,以备将来奖励职工。 (4)2×16年1月1日,上述可转换公司债券有40%行权。 (5)2×16年3月1日分派股票股利,以2×16年1月1日总股本(行使转换权之后)为基数每10股送3股。 (6)甲公司归属于普通股股东的净利润2×15年度为50000万元,2×16年度为62000万元。 不考虑所得税等其他因素。 计算2×15年度利润表中列示的基本每股收益和稀释每股收益。

正确答案:甲公司2×15年度利润表中列示的基本每股收益=50000/(90000×12/12-24000×1/12)=0.57(元/股)。假设行权调整增加的股数=10000/100×80=8000(万股),增量股每股收益=10000×6%×8/12/(8000×8/12)=0.08(元/股),小于基本每股收益,具有稀释作用,稀释每股收益=(50000+10000×6%×8/12)/(90000×12/12-24000×1/12+8000×8/12)=0.54(元/股)。 -

第17题:

甲公司2×16年归属于普通股股东的净利润为35500万元,期初发行在外普通股股数10000万股,年内普通股股数未发生变化。2×15年1月1日按每份面值100元发行了100万份可转换公司债券,发行价格为10000万元,无发行费用。该债券期限为3年,票面年利率为6%,利息每年12月31日支付。债券发行一年后可转换为普通股,2×16年度该债券尚未转换。转股价格为每股10元,即每100元债券可转换为10股面值为1元的普通股。债券利息不符合资本化条件,直接计入当期损益,所得税税率为25%。假设不具备转换选择权的类似债券的市场利率为9%,已知(P/A,9%,3)=2.5313,(P/F,9%,3)=0.7722。甲公司2×16年度稀释每股收益为()元/股。

- A、3.55

- B、3.27

- C、3.23

- D、3.29

正确答案:D -

第18题:

在年1财年的期初6月1日,Boyd公司有80,000股发行在外的普通股。而起有$200,000,8%的可转换债券,面值$1,000。债券可转换为20,000股普通股。但是当年没有债券转化。公司的税率是34%。Aa级债券的利率是10%。Boyd当年的净利润是$107,000。年2的5月31日,Boyd普通股的完全稀释的每股收益(精确到美分)是多少?()

- A、$1.07

- B、$1.18

- C、$1.12

- D、$1.23

正确答案:B -

第19题:

乙公司2013年1月1日发行利息率为4%,每张面值100元的可转换债券10万张,规定每张债券可转换为1元面值普通股80股。2013年净利润8000万元,2013年发行在外普通股4000万股,公司适用的所得税率为25%,则2013年的稀释每股收益为()元/股。

- A、2

- B、1.67

- C、1.83

- D、1.56

正确答案:B -

第20题:

多选题甲公司2016年度归属于普通股股东的净利润为5000万元,发行在外普通股加权平均数为10000万股。年初已发行在外的潜在普通股有:(1)股份期权8000万份,每份股份期权拥有在授予日起5年后的可行权期间以2元的行权价格购买1股本公司新发股票的权利。当期普通股平均市场价格为10元;(2)按面值发行的5年期可转换公司债券30000万元,债券每张面值100元,票面年利率为4%,发行一年后按债券面值转股,转股价格为每股10元。不考虑权益成份与负债成份的分拆。下列关于甲公司2016年度的每股收益的表述中,正确的有( )。A基本每股收益为0.5元

B可转换公司债券的增量每股收益为0.4元

C稀释每股收益为0.3元

D可转换公司债券具有反稀释作用

正确答案: C,B解析:

A项,基本每股收益=5000/10000=0.5(元);B项,可转换公司债券的增量每股收益=[30000×4%×(1-25%)]/(30000/10)=0.3(元);CD两项,股份期权假设行权增加股数=8000-8000×2/10=6400(万股),考虑股份期权后的稀释每股收益=5000/(10000+6400)=0.3(元);同时考虑股份期权、可转债后的稀释每股收益=[5000+30000×4%×(1-25%)]/(10000+6400+30000/10)=0.304(元),甲公司2016年度的稀释每股收益为0.304元,可转换公司债券不具有反稀释作用。 -

第21题:

单选题甲公司2X16年度归属于普通股股东的净利润为25500万元,期初发行在外普通股股数为10000万股,年内普通股股数未发生变化。2X16年1月1日,公司按面值发行40000万元的三年期可转换公司债券,债券每张面值100元,票面年利率为2%,利息自发行之日起每年支付一次,即每年12月31日为付息日。该批可转换公司债券自发行结束之日起12个月以后即可转换为公司股票,即转股期为发行12个月后至债券到期日止的期间。转股价格为每股10元,即每100元债券可转换为10股面值为1元的普通股股票。可转换公司债券利息不符合资本化条件,直接计入当期损益,甲公司适用的所得税税率为25%。假设不考虑可转换公司债券在负债成分和权益成分的分拆,且债券票面利率等于实际利率。甲公司2X16年度稀释每股收益为()元/股。A2.55

BO.15

C0.25

D1.86

正确答案: A解析: 2X16年度甲公司基本每股收益=25500÷10000=2.55(元/股),假设可转换公司债券转股所增加的净利润=40000X2%X(1-25%)=600(万元),假设转换所增加的普通股股数=40000÷10=4000(万股),增量股的每股收益=600÷4000=0.15(元/股),增量股的每股收益小于基本每股收益,可转换公司债券具有稀释作用,2X16年度甲公司稀释每股收益=(25500+600)÷(10000+4000)=1.86(元/股)。 -

第22题:

问答题某行业中A、B两家公司为上市公司,2012年有关资料如下:(1)2012年1月1日,A公司发行在外普通股数量为82000万股,所得税率为15%;(2)2012年1月1日,A公司在2010年1月1日发行的2.2亿元可转换债券可以以每股11元的价格转换成公司普通股。至年末为止,可转换债券持有人未将债券转换成普通股,当年支付可转换债券利息440万元;(3)2012年,A公司归属于普通股的净利润为36000万元;(4)B公司在2012年的基本每股收益和稀释每股收益分别为0.61元/股和0.50元/股。要求:(1)计算A公司2012年度的基本每股收益和稀释每股收益;(2)对A、B公司的每股收益进行比较分析,并指出进行比较分析时需要注意的地方。正确答案:解析: -

第23题:

单选题Windsor公司在年1的事2月底1日有720,000股发行在外的普通股。年2的4月1日又发行了240,000股,年2的7月1日在发行360,000股。年2的10月1日,Windsor发行了5,000份$1,000面值,7%的可转换债券。每张债券可以转换为30股普通股。在可转换债券发行时,它不被作为普通股等价物。年2内没有债券转换为普通股。如果没有其他的权益交易发生,那么在年2的12月31日用于计算每股基本收益和完全稀释每股收益(假设稀释发生)所使用的股数分别是多少?()A1,080,000和1,117,500.

B1,000,000和1,117,500.

C1,117,500和,117,500.

D1,000,000和1,080,000

正确答案: A解析: 每股基本收益(EPS)的发行在外的加权平均普通股股数(W)计算方法如下:W=(720,000股有3个月)+(720,000+240,000股有3个)+(960,000+360,000有6个月)=(3/12)(720,000)+(3/12)(960,000)+(6/12)(1,320,000)=180,000+240,000+660,000=1,080,000股。当计算完全稀释每股收益的发行在外的加权平均普通股股数(W)时,假设可转换证券和/或期权和权证的兑现已经在最早的日期里发生了。对Windsor来说,5,000张债券,每张债券换30股(总计150,000股)假设在年2的10月1日发生。这样就产生额外的150,000股,存在3个月或加权平均股数(3/12)(150,000股)=37,500股。因此,W=1,080,000股+37,500=1,117,500股。1,080,000股用于计算基本EPS,1,117,500股用于计算完全稀释EPS。