Marten公司利用成本-效益原则来对那些超预算$1,000;以上或者占预算额10%以上(取此两数中较大者)的差异项目进行调查。上个月的实际结果如下所示: 预算,实际 原材料$100,000,$89,000 直接人工50,000,54,000 则公司应该:()。A、既不调查材料差异也不调查人工差异B、不调查材料差异C、只调查材料差异D、既调查材料差异又调查人工差异

题目

Marten公司利用成本-效益原则来对那些超预算$1,000;以上或者占预算额10%以上(取此两数中较大者)的差异项目进行调查。上个月的实际结果如下所示: 预算,实际 原材料$100,000,$89,000 直接人工50,000,54,000 则公司应该:()。

- A、既不调查材料差异也不调查人工差异

- B、不调查材料差异

- C、只调查材料差异

- D、既调查材料差异又调查人工差异

相似考题

更多“Marten公司利用成本-效益原则来对那些超预算$1,000;以上或者占预算额10%以上(取此两数中较大者)的差异项目进行调查。上个月的实际结果如下所示: 预算,实际 原材料$100,000,$89,000 直接人工50,000,54,000 则公司应该:()。A、既不调查材料差异也不调查人工差异B、不调查材料差异C、只调查材料差异D、既调查材料差异又调查人工差异”相关问题

-

第1题:

当材料的实际采购价格与其计划价格发生偏差时,所造成的成本差异属于()。A、材料用量差异

B、工资率差异

C、材料价格差异

D、人工效率差异

参考答案:C

-

第2题:

对直接材料成本差异由直接材料价格差异和直接材料预算差异构成。()

参考答案:错误

-

第3题:

甲公司只生产一种产品, 用标准成本法进行成本计算。单位产品用料标准为6 千克/件,材料标准单价为1.5 元/千克。2019 年1 月实际产量为500 件,实际用料2500 千克,直接材料实际成本为5000 元。另外,直接人工实际成本为9000 元。实际耗用工时2100 小时,经计算,直接人工效率差异为500 元,直接人工工资差异为-1500 元。

(1)单位产品直接材料标准成本

(2)直接材料成本差异,直接材料数星差异,直接材料价格差异

(3)直接人工单位标准成本答案:解析:(1)单位产品直接材料标准成本

单位产品直接材料标准成本=6*1.5= 9 元/件。

(2)直接材料成本差异,直接材料数星差异,直接材料价格差异

成本差异5000-500*9= 500 元

数量差异(2500-500*6) x1.5=-750 元

价格差异(5000/2500-1.5) x2500= 1250 元

(3)直接人工单位标准成本

直接人工总差异=直接人工实际成本-直接人工标准成本=500 - 1500= - 1000 (元)

因此;直接人工标准成本=直接人工实际成本+ 1000 = 9000 + 1000= 10000 (元)

该产品的直接人工单位标准成本= 10000/500=20 (元/件)

考点:成本管理——标准成本控制与分析——成本差异的计算及分析。 -

第4题:

甲公司是一家制造业企业,生产一种产品,该产品生产工艺流程比较成熟,生产工人操作技术比较熟练,管理水平较高,公司实行标准成本制度,定期进行标准成本差异分析。甲公司本月实际生产该产品6000件,实际耗用A材料15000千克,A材料的实际价格为28元/千克;实际耗用工时为31000小时,实际直接人工工资总额为651000元,变动制造费用为837000元。其他相关数据如下表所示:

要求:

1.计算该产品的直接材料价格差异、直接材料数量差异和直接材料成本差异。

2.计算该产品的直接人工工资率差异、直接人工效率差异和直接人工成本差异。

3.计算该产品的变动制造费用耗费差异、变动制造费用效率差异和变动制造费用成本差异。

4.对各个成本差异进行责任分析说明。答案:解析:1.直接材料价格差异=15000×(28-30)=-30000(元)

直接材料数量差异=(15000-6000×2)×30=90000(元)

直接材料成本差异=-30000+90000=60000(元)

【知识点】标准成本法

2.直接人工工资率差异=(651000/31000-20)×31000=31000(元)

直接人工效率差异=(31000-6000×5)×20=20000(元)

直接人工成本差异=31000+20000=51000(元)

【知识点】标准成本法

3.变动制造费用耗费差异=(837000/31000-25)×31000=62000(元)

变动制造费用效率差异=(31000-6000×5)×25=25000(元)

变动制造费用成本差异=62000+25000=87000(元)

【知识点】标准成本法

4.(1)材料价格差异是在采购过程中形成的,应由采购部门对其作出说明,如供应商价格变动、未按经济订货批量订货、不必要的快速运输方式、紧急订货等。

材料数量差异是在耗用过程中形成的,应该由生产部门负责,如操作失误造成废品废料增加、操作技术改进等,反映了生产部门的业绩的控制标准。

(2)直接人工工资率差异由加班或使用临时工、出勤率变化、工资率调整等原因形成,一般来说应该由劳动人事部门负责。

直接人工效率差异由工作环境、工人经验、劳动情绪、作业计划等原因形成,主要是生产部门的责任。

(3)生产部门有责任将变动性制造费用控制在弹性预算限额之内,变动制造费用耗费差异一般应该由生产部门负责。

实际工时脱离了标准造成变动性制造费用效率差异,其原因与人工效率差异相同,一般应该由生产部门负责。 -

第5题:

直接材料的成本差异包括()

- A、材料耗用量差异

- B、材料效率差异

- C、材料能力差异

- D、材料价格差异

- E、材料预算差异

正确答案:A,D -

第6题:

以下哪种差异不会出现在实际成本法中,但会出现在正常成本法中?()

- A、直接材料效率差异

- B、直接材料人工差异

- C、可变间接费产量差异

- D、固定间接费产量差异

正确答案:D -

第7题:

在成本差异分析中,变动制造费用的效率差异类似于()。

- A、直接人工效率差异

- B、直接材料用量差异

- C、直接材料价格差异

- D、直接材料成本差异

正确答案:A -

第8题:

在弹性预算报告中有如下各组差异,请问哪一组差异中各项差异之间的关系最为紧密?()

- A、直接材料价格差异和变动制造费用效率差异

- B、直接人工工资率差异和变动制造费用效率差异

- C、直接材料数量差异和直接人工效率差异

- D、直接人工效率差异和固定制造费用差异

正确答案:C -

第9题:

单选题Randall公司使用标准成本法和弹性预算以评估直接人工。总预算差异一般可以分为两项差异,分别是( )。A直接人工工资率差异和直接人工效率差异

B直接人工成本差异和直接人工产量差异

C直接人工工资率差异和直接人工产量差异

D直接人工成本差异和直接人工效率差异

正确答案: C解析: -

第10题:

单选题在成本差异分析中,变动制造费用效率差异类似于()。A直接人工效率差异

B直接材料价格差异

C直接材料成本差异

D直接人工工资率差异

正确答案: B解析: 暂无解析 -

第11题:

单选题Marten公司利用成本-效益原则来对那些超预算$1,000;以上或者占预算额10%以上(取此两数中较大者)的差异项目进行调查。上个月的实际结果如下所示: 预算,实际 原材料$100,000,$89,000 直接人工50,000,54,000 则公司应该:()。A既不调查材料差异也不调查人工差异

B不调查材料差异

C只调查材料差异

D既调查材料差异又调查人工差异

正确答案: A解析: 根据成本利益原则调查任何大于$1,000或10%预算的差异,原材料差异是唯一需要进一步调差的 10%的$100,000 = $10,000。实际比预算小了$11,000,因此超过了$10,000的门槛。 -

第12题:

单选题下列各组弹性预算报告中的差异,最相关的是( )。A直接材料价格差异,变动制造费用效率差异

B直接人工工资率差异,变动制造费用效率差异

C直接材料效率差异,直接人工效率差异

D直接人工效率差异,固定制造费用产量差异

正确答案: B解析: -

第13题:

直接材料成本差异,是指直接材料实际成本与标准成本之间的差额,该项差异可分解为()和()。A.直接材料价格差异

B.直接人工工资率差异

C.直接材料数量差异

D.直接材料标准差异

正确答案:AC

-

第14题:

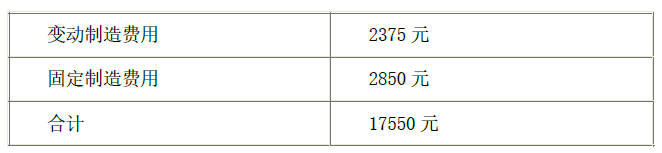

某产品本月成本资料如下:

(1)单位产品标准成本

本企业该产品预算产量的标准工时为1000 小时。

(2)本月实际产量20 件,实际耗用材料900 千克,实际人工工时950 小时,实际成本如下:

1)计算本月产品成本差异总额。

2)计算直接材料价格差异和用量差异。

3)计算直接人工效率差异和工资率差异。

4)计算变动制造费用耗费差异和效率差异。

5)计算固定制造费用耗费差异、闲置能量差异、效率差异。答案:解析:1)本月产品成本差异总额=17550-855×20=450(元)(1 分)

2)直接材料价格差异

=(实际价格-标准价格)×实际产量下实际用量

=(9000/900-9)×900=900(元)(0.5 分)

直接材料用量差异

=(实际用量-实际产量下标准用量)×标准价格

=(900-50×20)×9=-900(元)(0.5 分)

3)直接人工工资率差异

=(实际工资率-标准工资率)×实际产量下实际人工工时

=(3325/950-4)×950=-4 75(元)(1 分)

直接人工效率差异

=(实际人工工时-实际产量下标准人工工时)×标准工资率

=(950-45×20)×4=200(元)(1 分)

4)变动制造费用耗费差异

=(实际分配率-标准分配率)×实际产量下实际工时

=(2375/950-3)×950=-475(元)(1 分)

变动制造费用效率差异

= (实际工时-实际产量下标准工时)×标准分配率

=(950-45×20)×3=150(元)(1 分)

5)固定制造费用耗费差异=2850-1000×2=850(元)(1 分)

固定制造费用闲置能量差异=(1000-950)×2=100(元)(0.5 分)

固定制造费用效率差异=(950-20×45)×2=100(元)(0.5 分) -

第15题:

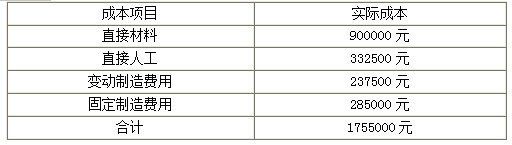

甲公司为一家生产制造企业,下设X、Y两个分厂,其中X分厂主要从事A产品的生产。甲公司采用标准成本法对A产品成本进行核算与管理。2018年10月,A产品当月成本资料如下所示:

(1)A产品单位标准成本资料。

甲公司A产品预算产量的标准工时为100000小时。

(2)本月A产品的实际产量为2000件,实际耗用材料90000千克,实际人工工时95000小时,实际成本如下所示:

假定不考虑其他因素。

<1>?、根据以上资料,计算2018年10月A产品实际成本与标准成本的成本差异总额。

<2>?、根据以上资料,计算直接材料价格差异和用量差异。

<3>?、根据以上资料,计算直接人工效率差异和工资率差异,并指出承担差异责任的对应部门。

<4>?、根据以上资料,计算变动制造费用耗费差异和效率差异。答案:解析:1. 2018年10月A产品成本差异总额=1755000-855×2000=45000(元)(1.5分)

2.直接材料价格差异=(900000/90000-9)×90000=90000(元)(1分)

直接材料用量差异=(90000-50×2000)×9=-90000(元)(1分)

3.直接人工工资率差异=(332500/95000-4)×95000=-47500(元)(1分)

直接人工效率差异=(95000-45×2000)×4=20000(元)(1分)

直接人工效率差异主要是生产部门的责任,直接人工工资率差异主要是劳动人事部门的责任。(2.5分)

4.变动制造费用耗费差异=(237500/95000-3)×95000=-47500(元)(1分)

变动制造费用效率差异=(95000-45×2000)×3=15000(元)(1分) -

第16题:

下列有关成本差异分析的基本模型说法正确的有()。

- A、价格差异=实际用量×(实际价格-标准价格)

- B、数量差异=(实际用量-标准用量)×标准价格

- C、数量差异用于直接材料或直接人工工时往往被称为用量差异或效率差异

- D、直接人工的价格差异通常被称为工资率差异

- E、弹性预算差异=实际成本-实际产出上的标准成本=实际用量×实际价格-标准用量×标准价格

正确答案:A,B,C,D,E -

第17题:

Randall公司采用标准成本法和弹性预算,且正在对其直接人工进行评估。通常直接人工预算总差异可以分解成另外两个什么差异?()

- A、直接人工成本差异和直接人工数量差异

- B、直接人工工资率差异和直接人工数量差异

- C、直接人工成本差异和直接人工效率差异

- D、直接人工工资率差异和直接人工效率差异

正确答案:D -

第18题:

在成本差异分析中,变动性制造费用的开支差异类似于()。

- A、直接人工效率差异

- B、直接材料用量差异

- C、直接材料配比差异

- D、直接人工工资率差异

正确答案:D -

第19题:

在成本差异分析中,变动制造费用效率差异类似于()。

- A、直接人工效率差异

- B、直接材料价格差异

- C、直接材料成本差异

- D、直接人工工资率差异

正确答案:A -

第20题:

单选题Marten公司采用成本收益原则确定需要调查的差异,需要调查的差异应大于$1 000或者偏离预算10%,选择二者中的较大者。上个月的实行情况如下。预算:原材料$100 000直接人工$50 000。实际:原材料$89 000直接人工$54 000。公司应当( )。A材料差异和直接人工差异都不用调查

B仅调查材料差异

C仅调查直接人工差异

D材料差异和直接人工差异都调查

正确答案: A解析: -

第21题:

单选题在成本差异分析中,变动制造费用的效率差异类似于()。A直接人工效率差异

B直接材料用量差异

C直接材料价格差异

D直接材料成本差异

正确答案: D解析: 暂无解析 -

第22题:

单选题以下哪种差异不会出现在实际成本法中,但会出现在正常成本法中?()A直接材料效率差异

B直接材料人工差异

C可变间接费产量差异

D固定间接费产量差异

正确答案: D解析: 暂无解析 -

第23题:

多选题甲部门是A公司的生产部门,下列成本差异中,属于甲部门责任的有( )。A直接材料价格差异

B直接材料数量差异

C直接人工工资率差异

D直接人工效率差异

正确答案: A,C解析: