在分析权益回报率时,权益回报率计算的分析中杜邦模型强调了以下哪些方面()A、它衡量组织在各个活动水平上管理资产的程度B、它衡量了经营杠杆、资产使用效率和财务效率C、它衡量经营效率、资产使用效率和财务杠杆D、它不强调ROE计算的分析

题目

在分析权益回报率时,权益回报率计算的分析中杜邦模型强调了以下哪些方面()

- A、它衡量组织在各个活动水平上管理资产的程度

- B、它衡量了经营杠杆、资产使用效率和财务效率

- C、它衡量经营效率、资产使用效率和财务杠杆

- D、它不强调ROE计算的分析

相似考题

更多“在分析权益回报率时,权益回报率计算的分析中杜邦模型强调了以下哪些方面()A、它衡量组织在各个活动水平上管理资产的程度B、它衡量了经营杠杆、资产使用效率和财务效率C、它衡量经营效率、资产使用效率和财务杠杆D、它不强调ROE计算的分析”相关问题

-

第1题:

杜邦分析法下的投资回报率是由企业盈利能力和()以及杠杆水平的综合作用的结果。A.资产效率

B.资本保值增值率

C.净资产收益率

D.贡献毛益率答案:A解析: -

第2题:

在传统杜邦财务分析体系下,下列说法正确的有( )A、权益净利率是传统财务分析体系的核心指标

B、权益净利率=营业净利率×总资产周转次数×权益乘数

C、计算总资产净利率的总资产和净利润是不匹配的

D、传统分析体系没有区分经营活动损益和金融活动损益答案:A,B,C,D解析:传统财务分析体系下,权益净利率=总资产净利率×权益乘数=营业净利率×总资产周转次数×权益乘数,由此可知选项A、B的说法正确;总资产净利率=净利润/总资产×100%,因为总资产是全部资产提供者享有的权利,而净利润是专门属于股东的,所以,总资产和净利润不匹配,选项C的说法正确;另外,传统财务分析体系没有区分经营活动和金融活动,因此,没有区分经营活动损益和金融活动损益。所以,选项D的说法正确。 -

第3题:

权益净利率在杜邦分析体系中是综合性最强、最具有代表性的指标,通过对改进的杜邦分析体系分析可知,提高权益净利率的途径包括( )。A.加强销售管理,提高税后经营净利率

B.加强净经营资产管理,提高净经营资产周转率

C.当经营差异率大于0时,合理利用负债,降低净财务杠杆

D.合理利用负债,降低税后利息率答案:A,B,D解析:权益净利率=净经营资产净利率+(净经营资产净利率-税后利息率)×净财务杠杆,而:净经营资产净利率=税后经营净利率×净经营资产周转次数,从公式看出提高税后经营净利率、提高净经营资产周转次数、降低税后利息率以及当经营差异率大于0时提高净财务杠杆均为提高权益净利率的途径。 -

第4题:

在财务分析中,ROE可以分解的因素不包括( )。A.利润率

B.资产使用效率

C.财务杠杆

D.留存比率答案:D解析:在财务分析中,ROE可以分解为:利润率、资产使用效率和财务杠杆。故本题选D。 -

第5题:

资本回报率ROE可以分解为三个因子,即( )。A.利润率、资产使用效率、红利支付率

B.利润率、资产使用效率、财务杠杆

C.利润率、销售增长率、财务杠杆

D.利润率、销售增长率、红利支付率答案:B解析:资本回报率ROE可以分解为利润率、资产使用效率、财务杠杆。 -

第6题:

EVAR也被称为“经济利润”,它衡量了减除资本占用费用后企业经营产生的利润,是企业经营效率和资本使用效率的综合指标。()答案:对解析: -

第7题:

对杜邦分析法的说法中,错误的是( )。A.杜邦分析法是用一种用来评价企业盈利能力和股东权益回报水平的方法,它利用的是财务比率之间的关系来综合评价企业的财务状况

B.杜邦分析法最早由美国杜邦公司使用

C.净资产收益率=销售利润率×净资产周转率×权益乘数

D.企业的盈利能力综合取决于企业的销售利润率、使用资产的效率和企业的财务杠杆答案:C解析:净资产收益率=销售利润率×总资产周转率×权益乘数知识点:掌握杜邦分析法; -

第8题:

如果一家企业有较强的盈利能力,并能有效的使用杠杆,那么以下哪个财务比率会更大?()

- A、资产回报率

- B、经营性资产回报率

- C、普通股权益回报率

- D、权益回报率

正确答案:D -

第9题:

衡量了公司运用它的资产的效率程度的比率是()。

- A、流动性比率

- B、速动比率

- C、投资回报率

- D、总资产周转率

正确答案:D -

第10题:

单选题下列关于传统杜邦分析体系的说法中,正确的是( )。A该体系是以权益净利率为核心,以总资产净利率和权益乘数为分解因素,重点揭示企业获利能力及杠杆水平对权益净利率的影响,以及各相关指标间的相互关系

B一般说来,总资产净利率较高的企业,财务杠杆较高

C区分了经营资产和金融资产,但没有区分经营活动损益和金融活动损益

D权益净利率的驱动因素包括净经营资产净利利率、税后利息率、净财务杠杆

正确答案: A解析:

B项,在杜邦分析体系中,一般说来,总资产净利率与财务杠杆负相关,共同决定了企业的权益净利率,总资产净利率较高的企业,财务杠杆较低,反之亦然;C项,传统财务分析体系的一个局限性是没有区分经营活动损益和金融活动损益,也没有区分经营资产和金融资产;D项为改进的财务分析体系下权益净利率的驱动因素,传统杜邦分析体系基本框架为“权益净利率=营业净利率×总资产周转次数×权益乘数”,权益净利率的驱动因素是营业净利率、总资产周转次数、权益乘数。 -

第11题:

单选题下列各项关于权益净利率的计算公式中,不正确的是( )。A权益净利率=净经营资产净利率+(经营差异率-税后利息率)×净财务杠杆

B权益净利率=净经营资产净利率+经营差异率×净财务杠杆

C权益净利率=净经营资产净利率+杠杆贡献率

D权益净利率=税后经营净利率×净经营资产周转次数+经营差异率×净财务杠杆

正确答案: B解析:

根据公式:权益净利率=净经营资产净利率+(净经营资产净利率-税后利息率)×净财务杠杆=净经营资产净利率+经营差异率×净财务杠杆=净经营资产净利率+杠杆贡献率。净经营资产净利率=税后经营净利率×净经营资产周转率。 -

第12题:

单选题如果一家企业有较强的盈利能力,并能有效的使用杠杆,那么以下哪个财务比率会更大?()A资产回报率

B经营性资产回报率

C普通股权益回报率

D权益回报率

正确答案: C解析: 暂无解析 -

第13题:

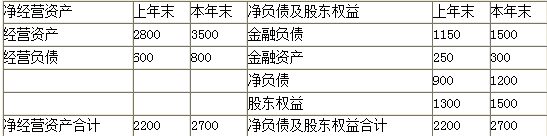

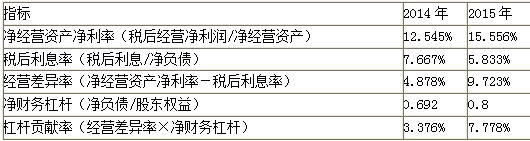

某公司2015年管理用资产负债表和利润表资料如下:

管理用资产负债表

2015年12月31日 单位:万元

管理用利润表

2015年度 单位:万元

【要求】

(1)计算2015年和2014年的权益净利率差额,并用差额分析法分别分析营业净利率、资产周转率和权益乘数各因素的变动对权益净利率变动的影响程度。(时点指标用期末数,下同)

(2)分别计算2014年和2015年的净经营资产净利率、税后利息率、经营差异率、净财务杠杆和杠杆贡献率。

(3)用差额分析法依次分析经营差异率、净财务杠杆的变动对杠杆贡献率变动的影响程度。

(4)用连环替代法依次分析净经营资产净利率、税后利息率、净财务杠杆变动对权益净利率变动的影响程度。答案:解析:(1)计算2015年和2014年的权益净利率差额,并用差额分析法分别分析营业净利率、资产周转率和权益乘数各因素的变动对权益净利率变动的影响程度。

2014年:

营业净利率=207/3000×100%=6.9%

资产周转率=3000/(2800+250)=0.98

权益乘数=(2800+250)/1300=2.35

权益净利率=6.9%×0.98×2.35=15.89%

2015年:

营业净利率=350/4000×100%=8.75%

资产周转率=4000/(3500+300)=1.05

权益乘数=(3500+300)/1500=2.53

权益净利率=8.75%×1.05×2.53=23.24%

权益净利率差额=23.24%-15.89%=7.35%

权益净利率=营业净利率×资产周转率×权益乘数

2014年权益净利率=6.9%×0.98×2.35=15.89%

2015年权益净利率=8.75%×1.05×2.53=23.24%

营业净利率变动对权益净利率影响

=(8.75%-6.9%)×0.98×2.35=4.26%

资产周转率变动对权益净利率影响

=8.75%×(1.05-0.98)×2.35=1.44%

权益乘数变动对权益净利率影响

=8.75%×1.05×(2.53-2.35)=1.65%

(2)分别计算2014年和2015年的净经营资产净利率、税后利息率、经营差异率、净财务杠杆和杠杆贡献率。

(3)用差额分析法依次分析经营差异率、净财务杠杆的变动对杠杆贡献率变动的影响程度

经营差异率变动对杠杆贡献率变动的影响程度

=(9.723%-4.878%)×0.692=3.35%

净财务杠杆的变动对杠杆贡献率变动的影响程度

=9.723%×(0.8-0.692)=1.05%

(4)用连环替代法依次分析净经营资产净利率、税后利息率、净财务杠杆变动对权益净利率变动的影响程度。

权益净利率

=净经营资产净利率+(净经营资产净利率-税后利息率)×净财务杠杆

2014年权益净利率:12.545%+(12.545%-7.667%)×0.692=15.921%(1)

第一次替代:15.556%+(15.556%-7.667%)×0.692=21.015%(2)

(2)-(1)净经营资产净利率变动对权益净利率的影响

=21.015%-15.921%=5.09%

第二次替代15.556%+(15.556%-5.833%)×0.692=22.284%(3)

(3)-(2)税后利息率变动对权益净利率的影响

=22.284%-21.015%=1.27%

第三次替代:15.556%+(15.556%-5.833%)×0.8=23.334%(4)

(4)-(3)净财务杠杆变动对权益净利率的影响

=23.334%-22.284%=1.05% -

第14题:

在传统杜邦财务分析体系下,下列说法正确的有( )。A.权益净利率是传统财务分析体系的核心指标

B.权益净利率=营业净利率×总资产周转次数×权益乘数

C.计算总资产净利率的“总资产”和“净利润”是不匹配的

D.传统杜邦分析体系没有区分经营活动损益和金融活动损益答案:A,B,C,D解析:权益净利率是传统杜邦分析体系的核心指标,在传统杜邦分析体系下,权益净利率=总资产净利率×权益乘数=营业净利率×总资产周转次数×权益乘数,由此可知选项AB的说法正确。总资产净利率=净利润/总资产×100%,因为总资产为全部资产提供者享有,而净利润是专属于股东的,所以,总资产和净利润不匹配,选项C的说法正确。另外,传统杜邦分析体系没有区分经营活动和金融活动,因此,没有区分经营活动损益和金融活动损益。所以选项D的说法正确。 -

第15题:

以下关于财务状况指标的说法错误的是( )。A.盈利比率通过计算利润和销售收入的比率来衡量管理部门的效率

B.效率比率通过计算资产的周转速度来反映管理部门控制和运用资产的能力

C.杠杆比率通过比较借人资金和所有者权益来评价借款人偿还债务的能力

D.偿债能力比率主要用来衡量长期债务的偿还能力答案:D解析:偿债能力比率主要用来衡量短期债务的偿还能力。 -

第16题:

下列关于计算可持续增长率的公式的说法。正确的有( )。A.ROE为资本回报率

B.ROE是净利润与所有者权益的比率

C.RR为红利支付率

D.RR反映了剩余利润

E.ROE反映了利润率、资产使用效率和财务杠杆答案:A,B,D,E解析:RR为留存比率,红利支付率=1-RR。 -

第17题:

在财务分析中,资本回报率可分解为( )。A.净利润

B.利润率

C.资产使用效率

D.财务杠杆

E.红利留存率答案:B,C,D解析:在财务分析中,资本回报率可分解为利润率、资产使用效率和财务杠杆。

-

第18题:

对杜邦分析法的说法中,正确的是( )。

Ⅰ杜邦分析法的核心是净资产收益率

Ⅱ杜邦分析法侧重分析单一报告期内企业的经营状况,是对历史数据、以往业绩的评价,但不能反映企业的实际市场价值和发展前景

Ⅲ净资产收益率=销售利润率×净资产周转率×权益乘数

Ⅳ企业的盈利能力综合取决于企业的销售利润率、使用资产的效率和企业的财务杠杆A.Ⅰ、Ⅲ、Ⅳ

B.Ⅰ、Ⅱ、Ⅳ

C.Ⅰ、Ⅱ、Ⅲ

D.Ⅱ、Ⅲ、Ⅳ答案:B解析:净资产收益率=销售利润率×总资产周转率×权益乘数知识点:掌握杜邦分析法; -

第19题:

杜邦分析法下的投资回报率是由企业盈利能力和()以及杠杆水平的综合作用的结果。

- A、资产效率

- B、资本保值增值率

- C、净资产收益率

- D、贡献毛益率

正确答案:A -

第20题:

杜邦分析法说明净资产收益率受到几种因素的影响,分别是()。 Ⅰ.盈利能力,用利润率衡量 Ⅱ.盈利能力,用资产周转率衡量 Ⅲ.营运能力,用资产周转率衡量 Ⅳ.财务杠杆,用权益乘数衡量

- A、Ⅰ.Ⅲ.Ⅳ

- B、Ⅲ.Ⅳ

- C、Ⅰ.Ⅳ

- D、Ⅱ.Ⅲ

正确答案:A -

第21题:

营运能力是指通过借款人()的有关指标反映出来的资产利用效率,它表明企业管理人员经营、管理和运用资产的能力。

- A、盈利比率

- B、财务杠杆

- C、现金流量

- D、资产周转速度

正确答案:D -

第22题:

单选题在财务分析中,ROE可以分解的因素不包括( )。A利润率

B资产效率

C财务杠杆

D留存比率

正确答案: C解析: -

第23题:

单选题在分析权益回报率时,权益回报率计算的分析中杜邦模型强调了以下哪些方面()A它衡量组织在各个活动水平上管理资产的程度

B它衡量了经营杠杆、资产使用效率和财务效率

C它衡量经营效率、资产使用效率和财务杠杆

D它不强调ROE计算的分析

正确答案: C解析: 暂无解析