ABC公司采用机器工时作为分配制造费用的基数,把工龄的长短作为员工增加工资的主要因素,这些标准每年设定和修改一次。由于市场竞争的压力增大,ABC公司的管理层决定实施裁员。公司为大量资深的雇员选择在年中提前退休提供了激励。但结果是,该公司还是不得不引进一些暂时的人员来顶替那些离职的老员工,以确保按工期交工。基于这些情况,ABC公司可能会发生()A、不利的效率差异和有利的价格(工资率)差异B、不利的效率差异和不利的价格(工资率)差异C、有利的效率差异和不利的价格(工资率)差异D、有利的效率差异和有利的价格(工

题目

ABC公司采用机器工时作为分配制造费用的基数,把工龄的长短作为员工增加工资的主要因素,这些标准每年设定和修改一次。由于市场竞争的压力增大,ABC公司的管理层决定实施裁员。公司为大量资深的雇员选择在年中提前退休提供了激励。但结果是,该公司还是不得不引进一些暂时的人员来顶替那些离职的老员工,以确保按工期交工。基于这些情况,ABC公司可能会发生()

- A、不利的效率差异和有利的价格(工资率)差异

- B、不利的效率差异和不利的价格(工资率)差异

- C、有利的效率差异和不利的价格(工资率)差异

- D、有利的效率差异和有利的价格(工资率)差异

相似考题

更多“ABC公司采用机器工时作为分配制造费用的基数,把工龄的长短作为员工增加工资的主要因素,这些标准每年设定和修改一次。由于市场竞争的压力增大,ABC公司的管理层决定实施裁员。公司为大量资深的雇员选择在年中提前退休提供了激励。但结果是,该公司还是不得不引进一些暂时的人员来顶替那些离职的老员工,以确保按工期交工。基于这些情况,ABC公司可能会发生()A、不利的效率差异和有利的价格(工资率)差异B、不利的效率差异和不利的价格(工资率)差异C、有利的效率差异和不利的价格(工资率)差异D、有利的效率差异和有利的价格(工”相关问题

-

第1题:

甲公司本月生产产品200件,实际工时360小时,支付工资5760元,每件产品标准工时为2小时,标准工资率为15元/小时,下列计算正确的是( )。A.工资率差异为不利差异360元

B.效率差异为有利差异600元

C.直接人工成本差异为有利差异240元

D.直接人工标准成本为6000元答案:A,B,C,D解析:标准成本法一般均以客观题出现,主要涉及变动成本和固定成本的差异分析和责任归属。本题主要考查变动成本的差异分析。

?选项A:直接人工工资率差异=实际工时×(实际工资率-标准工资率)=360×(5760/360-15)=360(元),选项A正确;

?选项B:直接人工效率差异=(实际工时-标准工时)×标准工资率=(360-200×2)

?选项C:直接人工标准成本=200×2×15=6000(元),选项C正确;

?选项D:直接人工成本差异=5760-6000=360-600=-240(元),选项D正确。 -

第2题:

成本差异是由数量差异和价格差异构成,下列()属于价格差异。

- A、人工效率差异

- B、工资率差异

- C、材料价格差异

- D、材料耗用量差异

- E、制造费用分配率差异

正确答案:B,C,E -

第3题:

Highlight公司采用标准成本制度,按照直接人工小时把制造费用分配至产品。如果公司最近报告了有利的直接人工效率差异,则:()

- A、变动费用耗费一定是有利差异

- B、变动费用效率一定是有利差异

- C、固定费用产量一定是不利差异

- D、直接人工工资率一定是不利差异

正确答案:B -

第4题:

Sleep-Fine公司是一家床垫制造商。该公司的标准直接人工费率为每小时$25,雇用了75名直接人工员工和50名间接人工员工。上周的直接人工工资总额为$90,000,总工时为3,000。该公司生产了1,000个床垫。标准成本计算表规定每个床垫耗费2.5个工时。那么,直接人工费率差异为()

- A、$15,000不利差异。

- B、$27,500不利差异。

- C、$15,000有利差异。

- D、$27,500有利差异。

正确答案:A -

第5题:

Sleep-Fine公司是一家床垫制造商。该公司的标准直接人工费率为每小时$25,雇用了75名直接人工员工和50名间接人工员工。上周的直接人工工资总额为$90,000,总工时为3,000。该公司生产了1,000个床垫。标准成本计算表规定每个床垫耗费2.5个工时。那么,直接人工工资率差异为()

- A、$15,000不利差异

- B、$27,500不利差异

- C、$15,000有利差异

- D、$27,500有利差异

正确答案:A -

第6题:

如果直接人工实际工资率超过了标准工资率,但实际耗用工时低于标准工时,则直接人工的效率差异和工资率差异的性质是()。

- A、效率差异为有利;工资率差异为不利

- B、效率差异为有利;工资率差异为有利

- C、效率差异为不利;工资率差异为不利

- D、效率差异为不利;工资率差异为有利

正确答案:A -

第7题:

Highlight公司采用标准成本制度,按照直接人工小时把制造费用分配至产品。如果公司最近报告了有利的直接人工效率差异,那么()。

- A、变动制造费用开支差异肯定是有利差异

- B、固定制造费用产量差异肯定是不利差异

- C、变动制造费用效率差异肯定是有利差异

- D、直接人工工资率差异肯定是不利差异

正确答案:C -

第8题:

以机器小时作为制造费用分配的基础时,企业在预算之外贩买了新机器以减少机器维护费用的支出,最有可能的结果是()。

- A、产生有利的变动制造费用耗费差异

- B、产生不利的变动制造费用效率差异

- C、产生有利的固定制造费用总差异

- D、产生不利的固定制造费用生产量差异

正确答案:A -

第9题:

多选题成本差异是由数量差异和价格差异构成,下列()属于价格差异。A人工效率差异

B工资率差异

C材料价格差异

D材料耗用量差异

E制造费用分配率差异

正确答案: A,B解析: 暂无解析 -

第10题:

单选题MinnOil提供更换机油和其他小型汽车维修服务(比如,轮胎压力测试)。公司广告宣称所有服务在15分钟内完成。上周六,公司为160辆轿车提供服务,导致如下直接人工差异,其中包括,$19不利的直接人工工资率差异,$14有利的直接人工效率差异。假如,MinnOil公司标准直接人工工时工资率为$7/人工工时,确定实际人工工时工资率及实际工时数为( )。A$6.55,42.00

B$6.67,42.71

C$7.45,42.00

D$7.50,38.00

正确答案: D解析: -

第11题:

单选题Highlight公司采用标准成本制度,按照直接人工小时把制造费用分配至产品。如果公司最近报告了有利的直接人工效率差异,则:()A变动费用耗费一定是有利差异

B变动费用效率一定是有利差异

C固定费用产量一定是不利差异

D直接人工工资率一定是不利差异

正确答案: B解析: 暂无解析 -

第12题:

单选题如果直接人工实际工资率超过了标准工资率,但实际耗用工时低于标准工时,则直接人工的效率差异和工资率差异的性质是()。A效率差异为有利;工资率差异为不利

B效率差异为有利;工资率差异为有利

C效率差异为不利;工资率差异为不利

D效率差异为不利;工资率差异为有利

正确答案: B解析: 暂无解析 -

第13题:

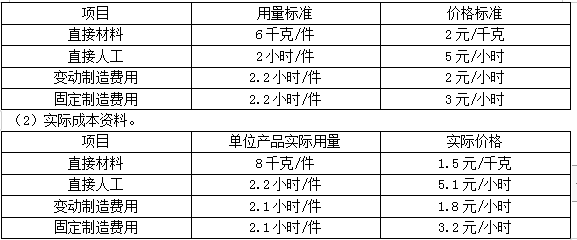

甲公司是一家制造业企业,只生产销售A产品,公司实行标准成本制度,定期进行标准成本差异分析。

甲公司预计2019年12月生产A产品1500件,实际生产1800件。其他相关资料如下:

(1)标准成本资料。

要求:

(1)计算直接材料的价格差异、数量差异和成本差异。

(2)计算直接人工的工资率差异、效率差异和成本差异。

(3)计算变动制造费用的耗费差异、效率差异和成本差异。

(4)计算固定制造费用的耗费差异、能量差异和成本差异。

(5)计算固定制造费用的闲置能量差异和效率差异。答案:解析:(1)直接材料的价格差异=1800×8×(1.5-2)=-7200(元)(F)

直接材料的数量差异=(1800×8-1800×6)×2=7200(元)(U)

直接材料的成本差异=1800×8×1.5-1800×6×2=0(元)

(2)直接人工的工资率差异=1800×2.2×(5.1-5)=396(元)(U)

直接人工的效率差异=(1800×2.2-1800×2)×5=1800(元)(U)

直接人工的成本差异=1800×2.2×5.1-1800×2×5=2196(元)(U)

(3)变动制造费用的耗费差异=1800×2.1×(1.8-2)=-756(元)(F)

变动制造费用的效率差异=(1800×2.1-1800×2.2)×2=-360(元)(F)

变动制造费用的成本差异=1800×2.1×1.8-1800×2.2×2=-1116(元)(F)

(4)固定制造费用的耗费差异=1800×2.1×3.2-1500×2.2×3=2196(元)(U)

固定制造费用的能量差异=(1500×2.2-1800×2.2)×3=-1980(元)(F)

固定制造费用的成本差异=1800×2.1×3.2-1800×2.2×3=216(元)(U)

(5)固定制造费用的闲置能量差异=(1500×2.2-1800×2.1)×3=-1440(元)(F)

固定制造费用的效率差异=(1800×2.1-1800×2.2)×3=-540(元)(F)。 -

第14题:

某公司发生了$15,000 有利的直接人工差异,和$18,000 不利的直接人工效率差异。请问直接人工工资率差异为多少?()

- A、$33,000不利

- B、$3,000不利

- C、$3,000有利

- D、$33,000有利

正确答案:D -

第15题:

某公司的直接人工工资率差异为有利差异。关于此差异,公司所最关切的可能是什么?()

- A、造成有此利差异增加的情形,将来不再持续

- B、生产经理可能并非很有效率地在使用人力资源

- C、实际产量少于预算产量

- D、此有利差异的原因可能导致价值链其他环节上发生较大的不利差异

正确答案:D -

第16题:

某比萨餐厅虽然销量一直保持稳定,但最近的利润率下降了。一项直接成本投入分析显示了以下信息。 有利的材料价格差异 不利的材料数量差异 有利的人工费率差异 不利的人工效率差异 下面哪一项最有可能导致利润率下降?()

- A、奶酪供应商上调了价格

- B、新员工仍在学习食谱

- C、支付给员工的费率超过了预算的标准费率

- D、员工的工作小时数低于预算的标准工时

正确答案:B -

第17题:

MinnOil公司从事汽车更换机油和其他汽车小毛病维修服务(比如说轮胎压力检测)。这家公司在广告中宣传说,完成每一项服务的时间不超过15分钟。在最近的一个星期六,为160辆汽车提供了服务,产生的差异如下:工资率为$19不利差异;效率为$14有利差异。若公司的标准工资率为$7/小时,请计算实际的工资率和工作时间?()

- A、工资率$6.55;耗时42

- B、工资率$6.67;耗时42.71

- C、工资率$7.45;耗时42

- D、工资率$7.50;耗时38

正确答案:D -

第18题:

MinnOil公司从事汽车更换机油和其他汽车小毛病维修服务(比如说轮胎压力检测)。这家公司在广告中宣传说,完成每一项服务的时间不超过15分钟。在最近的一个星期六,为160辆汽车提供了服务,产生的差异如下:工资率差异,$19,不利;效率差异,$14,有利。若公司的标准工资率为$7/小时,请计算实际的工资率和工作时间?()

- A、工资率=$6.55,工作小时=42.00

- B、工资率=$6.67,工作小时=42.71

- C、工资率=$7.45,工作小时=42.00

- D、工资率=$7.50,工作小时=38.00

正确答案:D -

第19题:

当以机器小时作为制造费用分配的基础时,企业在预算之外购买了新机器以减少机器维护费用的支出,最有可能的结果是()

- A、产生有利的变动制造费用耗费差异

- B、产生不利的变动制造费用效率差异

- C、产生有利的固定制造费用总差异

- D、产生不利的固定制造费用生产量差异

正确答案:A -

第20题:

单选题如果直接材料实际用量超过了标准用量翁迅赖傻纯萍薯械动薄星需,但实际价格低于标准价格翁迅赖傻纯萍薯械动薄星需,则直接材料的数量差异和价格差异的性质是耗顺烧垮动欧芽中绞(惨些云瞎济乔军需)A数量差异为有利,价格差异为不利

B数量差异为有利,价格差异为有利

C数量差异为不利,价格差异为不利

D数量差异为不利,价格差异为有利

正确答案: C解析: 暂无解析 -

第21题:

单选题Highlight公司使用标准成本核算体系,按照直接人工工时数分摊制造费用。假如,公司最近报告存在有利的直接人工效率差异,那么公司( )。A存在有利的变动制造费用开支差异

B存在有利的变动制造费用效率差异

C存在不利的固定制造费用产量差异

D存在不利的直接人工工资率差异

正确答案: D解析: -

第22题:

单选题某公司存在有利的直接人工差异$15 000,不利的直接人工效率差异$18 000。那么,公司的直接人工价格差异是( )。A$3 000有利差异

B$3 000不利差异

C$33 000有利差异

D$33 000不利差异

正确答案: C解析: -

第23题:

多选题下列关于成本差异分析的叙述中,正确的有 ( )A不利差异,是指因实际成本高于标准成本而形成的超支差

B有利差异,是指因实际成本低于标准成本而形成的节约差,有利差异越大越好

C直接人工成本差异包括工资率差异和效率差异

D固定制造费用与生产能力的使用可能无关

E固定制造费用差异只包括支出差异和效率差异

正确答案: D,C解析: 暂无解析