公司每月销售额中30%是现销,70%是赊销。销售政策如下:每月收回当月赊销额的25%,下月收回50%,销售后第二个月收回25%,已知1-6月销售额如下:1月份$460,000,2月份$500,000,3月份$525,000,4月份$500,000,5月份$480,000,6月份$450,000,预计第5月现金收回金额多少?()A、$494,875B、$501,250C、$600,000D、$620,000

题目

公司每月销售额中30%是现销,70%是赊销。销售政策如下:每月收回当月赊销额的25%,下月收回50%,销售后第二个月收回25%,已知1-6月销售额如下:1月份$460,000,2月份$500,000,3月份$525,000,4月份$500,000,5月份$480,000,6月份$450,000,预计第5月现金收回金额多少?()

- A、$494,875

- B、$501,250

- C、$600,000

- D、$620,000

相似考题

参考答案和解析

更多“公司每月销售额中30%是现销,70%是赊销。销售政策如下:每月收”相关问题

-

第1题:

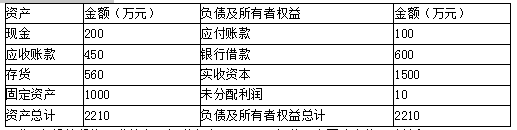

ABC公司是一个商业企业。现行的信用政策n/40,赊销额平均占销售额的75%,其余部分为立即付现购买。目前的应收账款周转天数为45天(假设一年为360天,根据赊销额和应收账款期末余额计算,下同)。总经理今年1月初提出,将信用政策改为2.5/30,n/70。改变信用政策后,预期总销售额可增加20%,赊销比例增加到90%,其余部分为立即付现购买。预计享受赊销的顾客中,30%(按销售额计算,下同)会在30天内付款,50%能在信用期内付款,另外20%平均在80天内付款。

改变信用政策预计不会影响存货周转率和变动成本率(目前变动成本占销售额的70%),工资由目前的每年200万元,增加到380万元。除工资以外的营业费用和管理费用目前为每年300万元,预计不会因信用政策改变而变化。

上年末的资产负债表如下:

资产负债表

2018年12月31日

要求:假设该投资要求的必要报酬率为8.9597%,问公司应否改变信用政策?答案:解析:(1)改变信用政策前后的销售收入与赊销收入:

目前应收账款周转率=360/45=8(次)

目前赊销收入=450×8=3600(万元)

目前销售收入=3600/75%=4800(万元)

改变信用政策后销售收入=4800×(1+20%)=5760(万元)

改变信用政策后赊销收入=5760×90%=5184(万元)

(2)改变信用政策后收益增加额=(5760-4800)×(1-70%)-(380-200)=108(万元)

(3)改变信用政策后应计利息增加额:

改变信用政策后平均收账期=30×30%+70×50%+80×20%=60(天)

应收账款占用资金增加额=(5184/360×60-450)×70%=289.8(万元)

由于改变信用政策预计不会影响存货周转率,即存货余额将与销售收入同比增长,则:

存货占用资金(存货余额)增加额=560×20%=112(万元)

应计利息增加=(289.8+112)×8.9597%=36(万元)

(4)改变信用政策后现金折扣成本增加额=5184×30%×2.5%-0=38.88(万元)

(5)改变信用政策的税前损益=108-(36+38.88)=33.12(万元)>0

因此,应当改变信用政策。 -

第2题:

客户档案文件中的“应收累计金额”字段值,是记账时根据()的销售发票自动累计得出。

- A、现销业务

- B、赊销业务

- C、现销及赊销业务

- D、预收款业务

正确答案:B -

第3题:

某公司估计在目前的营运政策下,今年赊销净额将达100万元。该公司销售的变动成本率为0.8,资本成本为16%。目前的信用政策为N/25,即无现金折扣。由于部分客户经常拖欠货款,平均收现期为30天,坏账成本为1%。该公司的财务主管拟改变信用政策,信用条件为2/10,N/40,预期影响如下:销售额增加10万元;增加部分的坏账成本比率为4%;全部销售的平均收现期为45天;估计占赊销额50%的客户会享受折扣,此外由于销售规模增加,企业需每年追加存货资本占用5万元。 (1)计算改变信用政策预期相关资本变动额。 (2)计算改变信用政策预期利润变动额。 (3)若信用期延长为40天,销售额增加10万元,增加部分的坏账成本比率为4%;全部销售的平均收现期为45天,估计占赊销额50%的客户会享受折扣,企业所能提供的最高折扣率为多少。

正确答案: (1)改变信用政策预期相关资本变动额:

应收帐款增加额=((110×45)/360)×0.8-((100×30)/360)×0.8=4.333万元

改变信用政策后资本额=4.333+5=9.333(万元)

(2)改变信用政策后预期利润变动额:

销售收入增加=10-110×50%×2%=8.9(万元)

变动成本增加=10×0.8=8(万元)

信用政策前收益增量=8.9-8=0.9(万元)

应收账款机会成本增加额=9.333×16%=1.4933万元

坏账增加额=10×4%=0.4万元

信用政策后利润变动额=0.9-(1.4933+0.4)=-0.9933(万元)

改变信用政策后利润变动额小于零,因此不应改变政策。

(3)10×(1-0.8)-110×50%×X=0.4+1.4933

X.0.2% -

第4题:

Snug-fit公司是保龄球手套制造商,正在研究公司放宽信用政策的可行性。Snug-fit公司当前采用的是“货到即收现”的政策。在新的信用政策下,公司的销售额将增加$80000,公司毛利率为40%,预计在增加的销售额中坏账率为6%。忽略资金成本,则在新信用政策下的税前销售利润率为()

- A、34%

- B、36.20%

- C、40%

- D、42.50%

正确答案:A -

第5题:

某企业生产一种产品,每月固定成本为15000元,销售单价为30元,单位变动成本为6,每月正常销售额为700件。要求:若计划销售800件,预期的利润为多少?

正确答案:800×(30-6)-15000=4200(元) -

第6题:

单选题客户档案文件中的“应收累计金额”字段值,是记账时根据()的销售发票自动累计得出。A现销业务

B赊销业务

C现销及赊销业务

D预收款业务

正确答案: C解析: 暂无解析 -

第7题:

问答题某公司2005年12月份销售额和2006年1-2月份的预计销售额分别为150万元、100万元、200万元。其他有关资料如下: (1)收账政策:当月销售当月收现60%,其余部分下月收回; (2)材料采购按下月销售额的80%采购。付款政策:当月购买当月付现70%,下月支付其余的30%。 (3)假设每月现金余额不得低于3万元,现金余缺通过银行借款来调整。 (4)借款年利率为12%,借款或还款的本金必须是5000元的整倍数,利随本清,借款在期初,还款在期末。 (5)假设该企业销售的产品和购买的材料适用的增值税税率为17%。 计算确定2006年1月份销售现金流入量和购买材料的现金流出量。正确答案: 2006年1月份销售现金流入量=(150×40%+100×60%)×(1+17%)=140.4(万元)

2006年1月份购买材料现金流出量=(100×80%×30%+200×80%×70%)×(1+17%)=159.12(万元)。解析: 暂无解析 -

第8题:

问答题某企业生产一种产品,每月固定成本为15000元,销售单价为30元,单位变动成本为6,每月正常销售额为700件。要求:若计划销售800件,预期的利润为多少?正确答案: 800×(30-6)-15000=4200(元)解析: 暂无解析 -

第9题:

单选题某公司的信用政策是每月收回当月销售额的30%货款,下月收回其余的70%货款。该公司预算年度年初应收账款余额为1000万元,若预算年度1月销售额为2000万元,则该月份的现金收入预算数是()。A1000万元

B1200万元

C1600万元

D2000万元

正确答案: D解析: -

第10题:

判断题赊销收入净额=销售收入—现销收入—销售退回—销售折让—销售折扣。A对

B错

正确答案: 对解析: 暂无解析 -

第11题:

单选题Snug-fit公司是保龄球手套制造商,正在研究公司放宽信用政策的可行性。Snug-fit公司当前采用的是“货到即收现”的政策。在新的信用政策下,公司的销售额将增加$80000,公司毛利率为40%,预计在增加的销售额中坏账率为6%。忽略资金成本,则在新信用政策下的税前销售利润率为()A34%

B36.20%

C40%

D42.50%

正确答案: D解析: 暂无解析 -

第12题:

单选题Prudent公司的下一个会计年度的预算显示4、5月份的销售收入为$700,000和$750,000,收款模式如下所示:每个月销售额的20%为现销;赊销额的5%为收不回的坏账;赊销额的70%于当月回款;赊销额的25%于销售后一个月回款,如果公司预计5月份出售一台旧设备的现销额为$25,000,请问公司5月份预算总共能回款多少现金?()A$560,000

B$702,500

C$737,500

D$735,000

正确答案: A解析: 5月的预算现金回款=(销售设备的现金回款)+(销售的回款),从销售设备回款的现金是$25,000。5月份销售的回款=(5月份的现金销售)+(5月赊账销售的回款)+(4月赊账销售的回款)

5月的现金销售=20%的5月总销售,5月的赊账销售回款=70%(5月的赊账销售部分),5月的赊账销售=70%(80%的5月销售),5月发生的4月销售的回款=25%(80%的4月销售)预算5月的现金回款=$25,000+(0.2)($750,000)+(0.7)(0.8)($750,000)+(0.25)(0.8)($700,000)=$25,000+$150,000+$420,000+$140,000=$735,000 -

第13题:

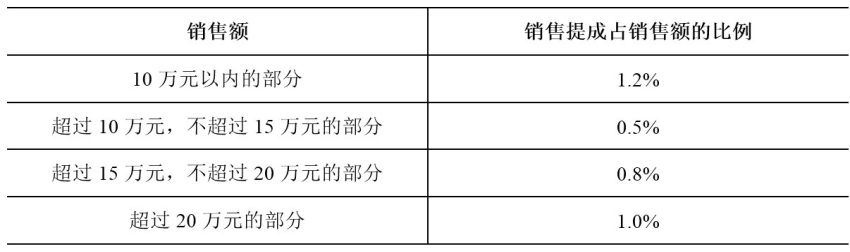

某设备销售公司规定,销售人员每月的提成规则如下:

销售员赵某本月销售提成为1800元,则赵某本月销售额是多少元?A.220000

B.193750

C.180000

D.175000答案:B解析:本题属于策略制定题目。

根据表中数据:

10万元以内的销售提成占比1.2%,则销售额是10万元时,所得提成为100000×1.2%=1200元;

超过10万不超过15万部分的销售提成占比0.5%,则销售额是15万元时,所得提成为100000×1.2%+50000×0.5%=1450元;

超过15万元不超过20万元部分的销售提成占比0.8%,则销售额是20万元时,所的提成为100000×1.2%+50000×0.5%+50000×0.8%=1850元,因此销售额应介于15万至20万之间。

假设销售额是x,列方程(x-150000)×0.8%+1450=1800,得x=193750。

因此,选择B选项。 -

第14题:

某企业生产一种产品,每月固定成本为15000元,销售单价为30元,单位变动成本为6,每月正常销售额为700件。要求:计算单位变动成本的敏感程度。

正确答案: 正常的利润=700×(30-6)-15000=1800(元)

设单位变动成本增长20%,则700×(30-6×1.2)-15000=960(元)

利润变动百分比=(960-1800)/1800=-46.67%

单位变动成本的敏感系数=-46.67%/20%=-2.33 -

第15题:

某公司2005年12月份销售额和2006年1-2月份的预计销售额分别为150万元、100万元、200万元。其他有关资料如下: (1)收账政策:当月销售当月收现60%,其余部分下月收回; (2)材料采购按下月销售额的80%采购。付款政策:当月购买当月付现70%,下月支付其余的30%。 (3)假设每月现金余额不得低于3万元,现金余缺通过银行借款来调整。 (4)借款年利率为12%,借款或还款的本金必须是5000元的整倍数,利随本清,借款在期初,还款在期末。 (5)假设该企业销售的产品和购买的材料适用的增值税税率为17%。 假设2006年1月份预计的现金收支差额为-12.32万元,计算确定1月末的现金余额。

正确答案:2006年1月份借款=15.5(万元)

1月末的现金余额=15.5-12.32=3.18(万元) -

第16题:

公司每月销售额中30%是现销,70%是赊销。销售政策如下:每月收回当月赊销额的25%,下月收回50%,销售后第二个月收回25%,已知1-6月销售额如下:,1月份$460,000,2月份$500,000,3月份$525,000,4月份$500,000,5月份$480,000,6月份$450,000,预计第5月现金收回金额多少?()

- A、494875

- B、501250

- C、600000

- D、620000

正确答案:A -

第17题:

赊销收入净额=销售收入—现销收入—销售退回—销售折让—销售折扣。

正确答案:正确 -

第18题:

单选题下列关于赊销收入净额的计算,正确的是()。A赊销收入净额=现销收入-销售收入-销售退回-销售折让

B赊销收入净额=销售收入-现销收入-销售退回-销售折扣

C赊销收入净额=销售收入-现销收入-销售退回-销售折让-销售折扣

D赊销收入净额=现销收入-销售收入-销售退回-销售折让-销售折扣

正确答案: D解析: -

第19题:

单选题课程中倡导的厅堂主管保险销售目标是()A每月1件,中收5000元

B每月1件,中收10000元

C每月1件,中收20000元

D每月2件,中收20000元

正确答案: B解析: 暂无解析 -

第20题:

问答题某公司2005年12月份销售额和2006年1-2月份的预计销售额分别为150万元、100万元、200万元。其他有关资料如下: (1)收账政策:当月销售当月收现60%,其余部分下月收回; (2)材料采购按下月销售额的80%采购。付款政策:当月购买当月付现70%,下月支付其余的30%。 (3)假设每月现金余额不得低于3万元,现金余缺通过银行借款来调整。 (4)借款年利率为12%,借款或还款的本金必须是5000元的整倍数,利随本清,借款在期初,还款在期末。 (5)假设该企业销售的产品和购买的材料适用的增值税税率为17%。 计算确定2006年1月31日资产负债表中“应收账款”和“应付账款”项目金额。正确答案: 应收账款=100×40%×(1+17%)=46.8(万元)

应付账款=200×80%×30%×(1+17%)=56.16(万元)解析: 暂无解析 -

第21题:

单选题公司每月销售额中30%是现销,70%是赊销。销售政策如下:每月收回当月赊销额的25%,下月收回50%,销售后第二个月收回25%,已知1-6月销售额如下:1月份$460,000,2月份$500,000,3月份$525,000,4月份$500,000,5月份$480,000,6月份$450,000,预计第5月现金收回金额多少?()A$494,875

B$501,250

C$600,000

D$620,000

正确答案: D解析: 暂无解析 -

第22题:

单选题某公司的信用政策是每月收回当月销售额的30%货款,下月收回其余的70%货款。该公司预算年度年初应收账款余额为1 000万元,若预算年度1月销售额为2 000万元,则该月份的现金收入预算数是 ( )A1000万元

B1200万元

C1 600万元

D2 000万元

正确答案: B解析: -

第23题:

单选题课程中倡导的WSM保险销售目标是()A每月1件,中收5000元

B每月1件,中收10000元

C每月1件,中收20000元

D每月2件,中收20000元

正确答案: C解析: 暂无解析 -

第24题:

问答题某企业生产一种产品,每月固定成本为15000元,销售单价为30元,单位变动成本为6,每月正常销售额为700件。要求:计算单位变动成本的敏感程度。正确答案: 正常的利润=700×(30-6)-15000=1800(元)

设单位变动成本增长20%,则700×(30-6×1.2)-15000=960(元)

利润变动百分比=(960-1800)/1800=-46.67%

单位变动成本的敏感系数=-46.67%/20%=-2.33解析: 暂无解析