公司下有α和β两个部门,α部每年销售20,000个产品,每个产品的单价为$3.65,单位可变成本是$2.6,直接固定成本是$150,000并且被分配到$210,000的固定成本。如果该部门被取消,对A公司的利润有何影响()A、减少$13,000B、减少$21,000C、增加$8,000D、增加$28,000

题目

公司下有α和β两个部门,α部每年销售20,000个产品,每个产品的单价为$3.65,单位可变成本是$2.6,直接固定成本是$150,000并且被分配到$210,000的固定成本。如果该部门被取消,对A公司的利润有何影响()

- A、减少$13,000

- B、减少$21,000

- C、增加$8,000

- D、增加$28,000

相似考题

更多“公司下有α和β两个部门,α部每年销售20,000个产品,每个产品”相关问题

-

第1题:

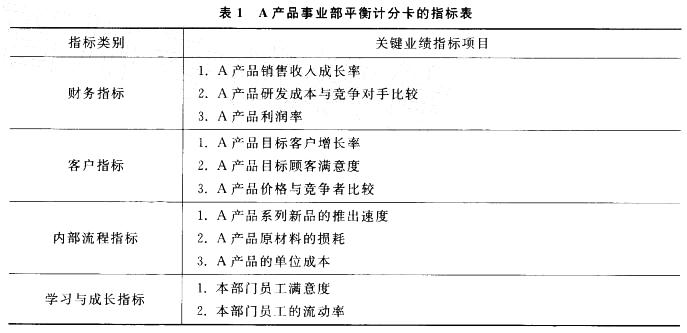

Y公司为其新开发的A产品专门成立了A产品事业部,负责A产品的研发和销售工作。A产品是一种全新概念的产品,市场发展前景良好,市场上暂时没有类似的产品能与其相比。公司对该部门的要求是:尽一切可能占领市场,加大对研发的投入,保持技术的领先性,树立品牌的形象,最近两年对利润率的要求不高。Y公司为该部门设计了今年部门的平衡计分卡,设计的结果如表1: 表1:A产品事业部平衡计分卡的指标表

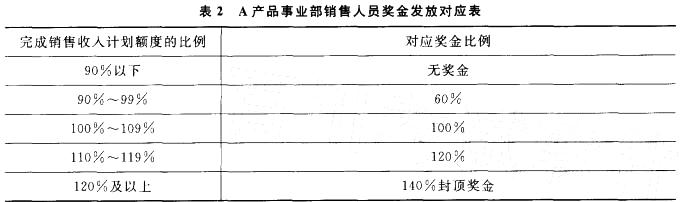

该部门为了避免销售人员的无序竞争,每个细分地区只有一个销售人员来负责,并按月度对销售人员进行奖金的发放,发放规则如表2: 表2:A产品事业部销售人员奖金发放对应表

(1)请评价该部门平衡计分卡关键业绩指标的设置情况。(12分) (2)A产品事业部奖金发放方式的优势是什么?(8分)答案:解析:

(1) 请评价该部门平衡计分卡关键业绩指标的设置情况。(12分)答:(教材P338、356、382)总体说:(4分)a. 从KPI内容看,完整的包含了平衡计分卡的四个方面;b. 从各层面看,部门绩效应该有KPI、PRI以及NNI,本表包含KPI;c. 从绩效总体要求看,基本能够体现公司对该部门在战略上的安排意图;d. 从设计原则上看 ,基本符合SMART原则[即:明确性原则(Specific)、可测性原则(Measurable)、可达成原则(Attainable)、相关性(Relevant)、时限性原则(Time-based)]。 具体内容评价:(教材P382-384)① (2分)财务指标层面,要求“公司对A产品事业部的要求是最近两年对利润率要求不高,A产品是处在市场导入期或者成长期,尽一切可能占领市场,加大对研发的投入,树立品牌的形象”。所以:a. “产品销售收入成长率”,做关键业绩指标不是很合适;b. “产品利润率”,做关键业绩指标不是很合适;c. “产品研发成本与竞争对手比较”这个关键业绩指标不是很合适,改为研究研发经费占销售额比例和市场占有率更合适一些。d. 可以增加“资产利用或投资战略指标”类。② (2分)客户类指标:要求“尽一切可能占领市场,树立品牌的形象”a. “产品目标客户增长率”,符合要求;b. “产品目标顾客满意度” ,符合要求;c. “产品价格与竞争者比较”,做关键业绩指标不是很合适;d. 增加“客户保留度”;e. 增加“客户利润贡献率”;f. 需要做的更精细,增加顾客类别或者区域类别的销售分析,为以后做好准备。 ③ (2分)内部流程指标:要求“加大对研发的投入,保持技术的领先性,树立品牌的形象”。a. “产品系列新品的推出速度”, 做关键业绩指标是很合适;b. “产品原材料的损耗”, 做关键业绩指标不是很合适;c. “产品的单位成本”, 做关键业绩指标不是很合适;d. 增加“评价企业售后服务绩效的指标”类。 ④ (2分)学习与成长指标:要求“树立品牌的形象,(加大对研发的投入,保持技术的领先性)”a.“本部门员工满意度” , 做关键业绩指标是很合适;b.“本部门员工的流动率” , 做关键业绩指标是很合适;c.增加“评价企业信息能力的指标”类;d. 增加“评价激励、授权与协作的指标”类;e.增加“员工的技术水平、管理水平、培训次数等与技术密切相关的学习成长指标”。(2)A产品事业部奖金发放方式的优势是什么?(8分)答:(教材P406、407)① 体现了公司的战略意图,尽可能占领市场。(1分)② 奖金发放以考核销售收入为主,是对的。 (1分)③ 奖金的在一定范围内的增长额度大于销售收入的增长度,可以有效提升积极性。比如100-109%是100%的奖金,但是110-119%,奖金就是120%。 (1分)④ 奖金的在一定范围内的减少额度也大于销售收入的减少度,提升惩罚作用。比如90%以下,拿不到奖金;90-100%,可以拿到60%。(1分)⑤ 因为公司对于这个产品的市场目前尚不熟悉,上有封顶奖金,可以有效控制风险。(1分)⑥ 按照月度兑现奖金,周期合适,可以及时起到激励作用。(1分)⑦ 每个细分地区只有一个销售人员来负责,有利于分工管理与控制。(1分)⑧ 此方式,有利于鼓励专业技术人员瞄准市场,多出成果、快出成果。(1分) -

第2题:

某公司生产并销售A产品,固定成本为每年100,000美元,A产品市场售价为80美元,边际贡献率25%,当年共生产A产品7500个,其中返工500个,返工成本40美元,返工产品售价70美元。如公司实施质量改进程序消除返工,则公司可获得的边际贡献将增加()。A.5,000美元

B.20,000美元

C.25,000美元

D.30,000美元答案:C解析:返工产生的损失包括返工成本,以及按返工产品售价销售而不能按原价销售的机会成本,所以消除返工后的边际贡献增加值为[40+(80-70)]×500=25,000美元。 -

第3题:

甲乙两个企业都生产和销售丙产品,甲企业每年的固定成本总额为600000元,产品单位变动成本为10元;乙企业每年的固定成本总额为120000元,产品单位变动成本为16元。两个企业预计明年销售量都为80000件,每件产品售价均为20元。若两企业销售量均比预计销售量降低了8000件,根据第一问计算出的两企业的经营杠杆系数分别计算甲乙企业变动后的营业利润。

正确答案: 销售量变动百分比=-8000/80000=-10%

甲企业利润变动百分比=-10%×4=-40%

变动后甲企业的营业利润=200000×(1-40%)=120000元

乙企业利润变动百分比=-10%×1.6=-16%

变动后乙企业的营业利润=200000×(1-16%)=168000元 -

第4题:

李某大学毕业后在M公司销售部门工作,后由于该公司软件开发部门人手较紧,李某被暂调到该公司软件开发部开发新产品,两个月后,李某完成了该新软件的开发。该软件产品著作权应归()所有。

- A、李某

- B、M公司

- C、李某和M公司

- D、软件开发部

正确答案:B -

第5题:

全球性产品型组织结构以公司主要产品的种类及相关服务的特点为基础,设立若干产品部,但每个产品部不再是一个利润中心。

正确答案:错误 -

第6题:

ABC公司的一个部门每个月可以销售20,000个产品,产品单位价格$4,产品成本$2.6,部门的直接固定成本为$15,000,由总公司分摊至该部门的固定成本为$21,000。如果关闭该部门可以节省全部的直接固定成本,则将该部门关闭会造成的损失是多少?()

- A、$13,000

- B、$7,000

- C、-$8,000

- D、-$13,000

正确答案:A -

第7题:

一个公司预计接下来两个期间(期1和期2)的销售量分别是20,000个和22,000个。公司在每个期末保持下一期销售量15%的存货。每个产品需要2个直接人工小时来完成,每小时工资$15。假设所有的存货标准都是满足的,期1的直接人工预算是多少?()

- A、$600,000

- B、$690,000

- C、$609,000

- D、$699,000

正确答案:C -

第8题:

单选题某公司制造并销售一种产品,其固定费用是每月$40,000,产品销售价格是每单位$100,边际贡献率是20%。公司必须销售多少金额的产品才能获得$20,000的利润?()A$60,000。

B$200,000。

C$240,000。

D$300,000。

正确答案: C解析: 暂无解析 -

第9题:

判断题全球性产品型组织结构以公司主要产品的种类及相关服务的特点为基础,设立若干产品部,但每个产品部不再是一个利润中心。A对

B错

正确答案: 对解析: 暂无解析 -

第10题:

单选题公司下有α和β两个部门,α部每年销售20,000个产品,每个产品的单价为$3.65,单位可变成本是$2.6,直接固定成本是$150,000并且被分配到$210,000的固定成本。如果该部门被取消,对A公司的利润有何影响()A减少$13,000

B减少$21,000

C增加$8,000

D增加$28,000

正确答案: D解析: 暂无解析 -

第11题:

单选题在一个多元化的公司中,公司层战略主要关注的是( )。A经营每个单项业务

B决定参与竞争的业务和资源如何分配

C决定公司的每个职能部门如何运作

D超越竞争对手,使产品销售量达到最大

正确答案: B解析: -

第12题:

单选题某跨国公司分别在世界三个地区设立了ABC三个产品部,每个产品部全权负责其产品的全球性计划、管理和控制,该公司采用的跨国公司的管理组织形式属于()。A全球性地区结构

B国际业务部

C全球产品结构

D全球混合结构

正确答案: B解析: -

第13题:

Y公司为其新开发的A产品专门成立了 A产品事业部,负责A产品的研发和销售工 作。A产品是一种全新概念的产品,市场发展前景良好,市场上暂时没有类似的产品能与其相 比。公司对部门的要求是:尽一切可能占领市场,加大对研发的投入,保持技术的领先性,树立 品牌的形象,最近两年对利润率的要求不高。Y公司为该部门设计了今年部门的平衡计分卡, 设计的结果见表1。

该部门为了避免销售人员的无序竞争,每个细分地区只有一个销售人员来负责,并按月度 对销售人员进行奖金的发放,发放规则见表2。

(1)请评价该部门平衡计分卡关键业绩指标的设置情况。

(2) A产品事业部奖金发放方式的优势是什么?答案:解析:(1)该部门平衡计分卡关键业绩指标的设置情况如下:

1)该部门平衡计分卡财务方面指标,基本满足强调企业要从股东及出资人的立场出发,树 立“只有满足投资人和股东的期望,才能取得立足与发展所需要的资本”的观念。

2)客户指标中“1. A产品目标客户增长率,2. A产品目标顾客满意度”以符合客户价值 为出发点,而“3. A产品价格与竞争者比较”不属于客户指标。

3)内部流程指标中“ 1. A产品系列新品的推出速度”属于平衡计分卡内部流程指标,“ 2. A产品原材料的损耗”和“3. A产品的单位成本”不属于内部流程指标。

4)“1.本部门员工满意度”和“2.本部门员工的流动率”属于学习与成长指标。

(2) A产品事业部奖金发放方式的优势:

1)奖金与销售完成情况标准量化,清晰直观,便于理解。

2)指标设置科学合理。以完成销售任务的90%作为有无奖金的分界线,促使更多的员工 完成销售计划。

3)有一定的挑战性。细化销售收入计划额度的比例,10%销售任务对应20%的奖金幅 度,有利于激励员工向更高层级挑战。

4)激励效果明显。各档次奖金有较大幅度差距,便于体现激励效果。

5)对完成基本销售任务有保障。拉大销售收入计划额度的比例90%上下的奖金比例,促 使更多的员工完成销售计划。 -

第14题:

甲乙两个企业都生产和销售丙产品,甲企业每年的固定成本总额为600000元,产品单位变动成本为10元;乙企业每年的固定成本总额为120000元,产品单位变动成本为16元。两个企业预计明年销售量都为80000件,每件产品售价均为20元。若甲乙企业销售量与预计销售量相等,分别计算甲乙企业的营业利润和经营杠杆系数。

正确答案: 甲企业的边际贡献=(20-10)×80000=800000元

甲企业的营业利润=800000-600000=200000元

甲企业的经营杠杆系数=800000/200000=4

乙企业的边际贡献=(20-16)×80000=320000元

乙企业的营业利润=320000-120000=200000元

乙企业的经营杠杆系数=320000/200000=1.6 -

第15题:

ABC公司有两个运营部门:制造和装配。制造部门生产每件产品会发生$12变动成本和$3固定成本。在装配部门,每件产品会发生$4变动成本和$7固定成本。然后装配部门会以每件产品$40的价格销售成品。两个部门的经理就转让价格进行协商后决定,转让价格应该让双方获得相同的单位边际贡献。则该转让价格应为()

- A、$20

- B、$22

- C、$24

- D、$48

正确答案:C -

第16题:

客房部是客房产品的生产部门,前厅部是客房产品的销售部门。

正确答案:正确 -

第17题:

()负责审核跨产品线区域性产品单证承保要素,校对单证样张。

- A、总公司产品线部门

- B、总公司精算部/产品开发部

- C、省公司产品开发部

- D、省公司产品线部门

正确答案:B -

第18题:

如果一个公司有产品销售成本$180,000,销售和管理费用$40,000,产品生产成本$220,000,以及销售$450,000,营业收益是多少?()

- A、$230,000

- B、$10,000

- C、$20,000

- D、$190,000

正确答案:A -

第19题:

单选题如果一个公司有产品销售成本$180,000,销售和管理费用$40,000,产品生产成本$220,000,以及销售$450,000,营业收益是多少?()A$230,000

B$10,000

C$20,000

D$190,000

正确答案: D解析: 销售减去产品销售成本再减去销售与管理费用等于营业收益($450,000-$180,000-$40,000=$230,000) -

第20题:

单选题企业生产多种产品并向多个市场销售产品时,会同时设置产品经理和区域经理,像这种同时按两个或两个以上的因素所设置的组织结构称为()。A国际部结构

B矩阵结构

C全球混合结构

D全球产品结构

正确答案: C解析: 暂无解析 -

第21题:

问答题现有甲乙两个企业生产同一种产品,甲企业每年的固定成本总额为350 000元,产品单位变动成本为10元;乙企业每年的同定成本总额为90 000元,产品单位变动成本为13.25元。两个企业预期销售量均为8000O个单位,每个产品售价均为15元。 要求: (1)计算销售量均为80 000个前位时两个企业的营业利润。 (2)计算两个企业的经营杠杆系数。 (3)计算销售量上升到90 000个单位时两个企业的营业利润。 (4)计算销售量下降到70000个单位时两个企业的营业利润。正确答案:解析: -

第22题:

问答题某完全垄断厂商生产和销售A产品,当该厂商销售一个单位的A产品时,商品价格为12元;当销售两个单位的A产品时,商品价格为10元;当销售三个单位的A产品时,其边际收益为4元。试求销售两个单位的A产品时的总收益。正确答案: TR=P×Q=2×10=20元解析: 暂无解析 -

第23题:

单选题()负责审核跨产品线区域性产品单证承保要素,校对单证样张。A总公司产品线部门

B总公司精算部/产品开发部

C省公司产品开发部

D省公司产品线部门

正确答案: D解析: 暂无解析