计算题:某城市市区的百货商场(一般纳税人)下设批发部、零售部,附设宾馆,发生下列业务:从小规模纳税人购进日用品,取得税务机关代开的增值税专用发票,注明销售额300000元,增值税额18000元;(2)从一般纳税人企业购进商品取得的增值税专用发票上注明的销售额为953200元,支付运费19600元;(3)该商场批发部本月批发商品取得不含税收入1000000元,按合同约定销售商品应由商场承担的运费支出11000元;(4)向消费者零售商品取得总价款1053000元;(5)该商场所属的宾馆取得客房收入72000元

题目

计算题:某城市市区的百货商场(一般纳税人)下设批发部、零售部,附设宾馆,发生下列业务: 从小规模纳税人购进日用品,取得税务机关代开的增值税专用发票,注明销售额300000元,增值税额18000元; (2)从一般纳税人企业购进商品取得的增值税专用发票上注明的销售额为953200元,支付运费19600元; (3)该商场批发部本月批发商品取得不含税收入1000000元,按合同约定销售商品应由商场承担的运费支出11000元; (4)向消费者零售商品取得总价款1053000元; (5)该商场所属的宾馆取得客房收入72000元,餐饮收入32000元,歌厅收入70000元; (6)宾馆从商场仓库领用消耗性商品成本3000元。 以上业务中取得的发票都符合税法的要求,并通过税务机关认证。服务业营业税税率5%,娱乐业营业税税率20%。 要求:(1)计算应纳增值税;(2)计算应纳营业税;(3)计算应纳城市维护建设税;(4)计算应纳教育费附加和地方教育附加。

相似考题

参考答案和解析

销项税额=1000000×17%+1053000/(1+17%)×17%=170000+153000=323000元;

进项税额转出=3000×17%=510元;

应纳增值税额=323000-182186+510=141324元。

(2)应交营业税=(72000+32000)×5%+70000×20%=19200元。

(3)城市维护建设税=(141324+19200)×7%=11236.68元。

(4)教育费附加=(141324+19200)×3%=4815.72元;

地方教育附加=(141324+19200)×2%=3210.48元。

更多“计算题:某城市市区的百货商场(一般纳税人)下设批发部、零售部,附设宾馆,发生下列业务: 从小规模纳税人购进日用品,取得税务机关代开的增值税专用发票,注明销售额300000元,增值税额18000元; (2)从一般纳税人企业购进商品取得的增值税专用发票上注明的销售额为953200元,支付运费19600元; (3)该商场批发部本月批发商品取得不含税收入1000000元,按合同约定销售商品应由商场承担的运费支出11000元; (4)向消费者零售商品取得总价款1053000元; (5)该商场所属的宾馆取得”相关问题

-

第1题:

某商业零售企业为增值税一般纳税人,2008年11月购进包装物等取得普通发票,支付金额120000元;购进商品取得增值税专用发票注明的增值税额为250000元;从供货方取得与商品销售量、销售额挂钩的返还收入5850元;销售货物取得含税销售收入1755000元。该企业11月份应缴纳的增值税为( )元。

A.5850

B.5000

C.48350

D.8945

正确答案:A

商业企业取得的与商品销售量、销售额挂钩的返还收入,应按照平销返利行为的有关规定冲减当期进项税金。该企业11月份应缴纳的增值税=1755000÷(1+17%)×17%-[250000-5850÷(1+17%)×17%]=5850(元)。

-

第2题:

根据上文,回答第 71~74 题。

某百货商场(一般纳税人)下设批发部、零售部和宾馆,该商场能正确核算各自的收入。2002年9月发生下列业务:

(l)从小规模纳税人企业购进日用品,普通发票上注明的价款35800元;

(2)商场本月从某食品厂(小规模纳税人)购进食品,取得税务机关代开的增值税专用发票上注明价款为8000元,贷款已经支付;

(3)从某汽车制造厂购进一辆自用的载货汽车及配套的备用件,分别取得普通发票载明的汽车价款245700元,备用件价款3627元,货款已经支付,汽车已办理登记注册,并交付使用;

(4)从国外进口化妆品,关税完税价格为840000元,关税税率为25%,款项已经支付(已取得海关开具的完税凭证),化妆品已验收入库;

(5)商场本月从一般纳税人企业购进商品取得的增值税专用发票上注明的增值税款为215320元,支付运费9600元(运费发票符合抵扣规定),购进商品货款均已支付并已验收入库;

(6)该商场批发部本月批发商品取得不含税收入800000元,其中包括销售化妆品不含税收入94000元,按合同约定销售商品应由商场承担的运费支出10490元,其中800元为定额运输发票,其余为国有运输企业开具的运费发票,货款已经收到,运费已经支付;

(7)该商场向消费者销售商品取得收入1053000元(其中销售化妆品取得收入67860元,销售金银首饰取得收入65520元);

(8)上月售出的空调出现质量问题,消费者退回1台,收回原来开具的普通发票上注明的销售额为6669元,该商场把空调返给厂家,并取得了厂家开具的增值税专用发票(红字),发票上注明的价款为4800);

(9)该商场所属的宾馆取得客房收入72020元,餐饮收入32000元,歌厅收入13250元;本月宾馆领用商场上月购进的床上用品价值30000元,宾馆餐饮部领用餐具价值12000元(不考虑所负担运输成本)。

(增值税税率均为17%,化妆品消费税税率为30%,金银首饰消费税税率为5%,服务业营业税税率为5%,娱乐业营业税税率为20%,车辆购置税税率为10%) 第 71 题 该商场应纳营业税( )元。

A.7851

B.7500

C.5512.5

D.22050

正确答案:A

-

第3题:

根据材料回答1~4题:

某商场为增值税一般纳税人,主要经营批发和零售业务,2011年9月有关生产经营情况如下:

(1)珠宝首饰行采用以旧换新方式销售金银首饰,实际取得零售收入9.36万元,该批首饰市场零售价15.21万元;销售钻石首饰取得零售收入17.55万元,修理钻石饰品取得含税收入0.468万元,销售其他首饰取得零售收入14.04万元;销售服装取得不含税收入600万元;

(2)采购部购进商品取得增值税专用发票,发票注明价款500万元、增值税85万元,支付购货运费20万元、装卸费2万元、其他杂费1万元,取得运输企业开具的运费发票;从小规模纳税人生产企业购进饰品,取得普通发票,注明金额30万元;商场装修购进装饰材料,取得增值税专用发票,注明价款70万元、增值税11.9万元,支付购货运费2万元;

(3)工会购进一批纪念品,取得增值税专用发票,注明价款30万元、增值税5.1万元,支付运费0.4万元,取得运输企业开具的运费发票。该企业将其中的3/5分给职工作福利,其余的部分赠送给关系单位;

(4)出租柜台取得租金收入90万元,其中包括卫生费、治安费等6万元;

(5)由于销售业绩良好,取得供货单位返还收入18.72万元,开具普通发票。(本月取得的合规发票均在本月认证并抵扣。)

根据上述资料和税法的有关规定,回答下列问题:

根据增值税的有关规定,下列说法正确的是( )。

A.商场从供货单位取得返还收入应冲减本期进项税额

B.工会购进纪念品支付的运费均不得按7%的扣除率计算准予抵扣的进项税额

C.商场装修购进装饰材料支付的运费按7%的扣除率计算准予抵扣的进项税额

D.采购部购进商品支付的运费,依据运费、装卸费和杂费之和,按7%的扣除率计算准予抵扣的进项税额

正确答案:A

-

第4题:

某商场(一般纳税人),2019年6月购进一批货物,取得增值税专用发票上注明销售额20万元,发票已经税务机关认证,增值税2.6万元,本月售出80%,取得零售收入22万元,并按零售收入的10%取得厂家返利收入2.2万元,商场本月应纳增值税为( )万元。A.-0.2

B.0.18

C.0.17

D.0.2答案:B解析:返利收入应冲减当期进项税金。

应纳增值税=22÷(1+13%)×13%-[2.6-2.2÷(1+13%)×13%]=2.53-(2.6-0.25)=0.18(万元) -

第5题:

某农机生产企业为增值税一般纳税人,2014年2月发生如下业务: (1)外购生产用材料,取得的普通发票上注明价税合计金额46800元;委托运输公司(增值税一般纳税人)将材料运回企业,取得的增值税专用发票上注明运输费用2000元。 (2)从小规模纳税人处购进一台生产设备,取得税务机关代开的增值税专用发票上注明价款50000元。 (3)从一般纳税人处购进农机零配件,取得增值税专用发票上注明价款120000元,本月生产领用60%。 (4)进口4标准箱卷烟作为福利发给职工,海关核定的关税完税价格为30000元,关税税率为20%。 (5)销售农机零配件取得含税销售额74100元。 (6)销售生产的农机一批,取得不含税销售额230000元,销售过程中支付运费,取得运输公司(增值税一般纳税人)开具的增值税专用发票上注明运输费用16000元。其他相关资料:企业取得的增值税专用发票均在当月通过认证并在当月抵扣。 要求:根据上述资料,回答下列问题。 该企业应缴纳进口环节税金共计()元。

- A、24678.49

- B、36909.38

- C、56871.67

- D、67322.73

正确答案:B -

第6题:

某农机生产企业为增值税一般纳税人,2014年2月发生如下业务: (1)外购生产用材料,取得的普通发票上注明价税合计金额46800元;委托运输公司(增值税一般纳税人)将材料运回企业,取得的增值税专用发票上注明运输费用2000元。 (2)从小规模纳税人处购进一台生产设备,取得税务机关代开的增值税专用发票上注明价款50000元。 (3)从一般纳税人处购进农机零配件,取得增值税专用发票上注明价款120000元,本月生产领用60%。 (4)进口4标准箱卷烟作为福利发给职工,海关核定的关税完税价格为30000元,关税税率为20%。 (5)销售农机零配件取得含税销售额74100元。 (6)销售生产的农机一批,取得不含税销售额230000元,销售过程中支付运费,取得运输公司(增值税一般纳税人)开具的增值税专用发票上注明运输费用16000元。其他相关资料:企业取得的增值税专用发票均在当月通过认证并在当月抵扣。 要求:根据上述资料,回答下列问题。 该企业当期准予抵扣的进项税额为()元。

- A、23880

- B、24960

- C、33601.88

- D、34681.88

正确答案:A -

第7题:

某手机生产企业是增值税一般纳税人,2017年12月生产销售A型手机,出厂不含增值税单价为2800元/台,具体购销情况如下: (1)向某商场销售1000台A型手机,支付运费收到一般纳税人开具的增值税专用发票上注明运费3000元;由于商场采购量大,该企业给予其10%的折扣,并将销售额和折扣额在同一张发票的金额栏内分别注明; (2)销售本企业2005年购进的自用生产设备一台,取得含增值税收入120000元; (3)销售手机发出包装物收取押金20000元,另没收逾期未收回的包装物押金17550元; (4)购进手机零配件取得增值税专用发票上注明金额120000元,增值税税额20400元: (5)从小规模纳税人处购进原材料,支付价税合计金额90000元,取得税务机关代开的增值税专用发票; (6)从消费者个人手中收购废旧手机,支付收购金额30000元。 已知:纳税人取得的发票均已通过认证并允许在当月抵扣,2017年11月末留抵的增值税税额为3000元。请计算该企业本月销售A型手机及收取或没收包装物押金的增值税销项税额合计。

正确答案:该企业本月销售A型手机及没收包装物押金应计算的增值税销项税额=2800×1000×(1-10%)×17%+17550÷(1+17%)×17%=430950(元); -

第8题:

某手机生产企业是增值税一般纳税人,2017年12月生产销售A型手机,出厂不含增值税单价为2800元/台,具体购销情况如下: (1)向某商场销售1000台A型手机,支付运费收到一般纳税人开具的增值税专用发票上注明运费3000元;由于商场采购量大,该企业给予其10%的折扣,并将销售额和折扣额在同一张发票的金额栏内分别注明; (2)销售本企业2005年购进的自用生产设备一台,取得含增值税收入120000元; (3)销售手机发出包装物收取押金20000元,另没收逾期未收回的包装物押金17550元; (4)购进手机零配件取得增值税专用发票上注明金额120000元,增值税税额20400元: (5)从小规模纳税人处购进原材料,支付价税合计金额90000元,取得税务机关代开的增值税专用发票; (6)从消费者个人手中收购废旧手机,支付收购金额30000元。 已知:纳税人取得的发票均已通过认证并允许在当月抵扣,2017年11月末留抵的增值税税额为3000元。请计算该企业销售自用生产设备应缴纳的增值税。

正确答案:该企业销售自用生产设备应缴纳的增值税=120000÷(1+3%)×2%=2330.10(元); -

第9题:

计算题:洋商场为增值税一般纳税人,2015年12月发生如下业务: (1)从服装生产企业购进服装一批,取得增值税专用发票上注明价款20000元,税款3400元; (2)从小规模纳税人处购买商品一批,取得税务机关代开的增值税专用发票,注明价款20000元; (3)购买一批建材用于修缮仓库,取得增值税专用发票,注明价款10000元; (4)购进空调10台,取得增值税专用发票注明价款50000元,但商场因资金周转困难当期只支付了价款的50%; (5)零售服装、鞋帽等,取得含税收入300000元; (6)外购平板电脑20台,取得增值税专用发票,每台不含税售价3000元,将其中10台捐赠给地震灾区,剩余全部零售,零售价每台5000元; (7)将使用了3年的货车对外转让,取得不含税收入40000元; (8)取得进场费收入30000元; 其他相关资料:本月取得的相关票据符合税法规定,并在当月通过认证并申报抵扣,上月留抵税额3000元。 要求:根据上述资料,计算回答问题。 (1)计算该商场当期可以抵扣的进项税额; (2)计算该商场当期增值税销项税额; (3)计算该商场当期应缴纳的增值税。

正确答案: (1)购买建材用于修缮仓库,属于外购货物用于非增值税应税项目,不得抵扣进项税:购进空调,取得增值税专用发票,无论是否支付货款都可以按照发票上注明的税金抵扣进项税。

当期可以抵扣的进项税额=3400+30000×3%+50000×17%+3000×20×17%+3000=26000(元)。

(2)对商业企业向供货方收取的进场费收入应征收营业税,不征收增值税。

当期销项税额=300000÷(1+17%)×17%+5000×20÷(1+17%)×17%=58119.66(元)。

(3)一般纳税人转让3年前,即2012年购置的小汽车,属于销售自己使用过的抵扣过进项税额的固定资产,按照适用税率征收增值税。

当期应缴纳增值税=58119.66-26000+40000x17%=38919.66(元)。 -

第10题:

问答题某商场为增值税一般纳税人,2012年4月发生下列业务: (1)从某小规模纳税人企业购进服装一批,取得税务机关代开的增值税专用发票,价税合计20.6万元;委托运输公司将商品运回企业,发生运费支出1万元,取得运输发票。 (2)与供货商甲冰箱厂达成平销返利协议,当月销售冰箱取得零售额117万元,平价与甲冰箱厂结算,取得甲冰箱厂开具的增值税专用发票,并按协议规定收取销售额20%的返还收入23.4万元,商场向甲冰箱厂开具了普通发票。 (3)当月商场允许某手机厂进店销售手机新产品,一次性收取进店费11.7万元。 (4)从设备厂购进生产用设备一台,取得增值税专用发票,注明税款10.2万元;从汽车销售公司购进小轿车一辆,取得机动车销售统一发票上注明税款23.6万元。 (5)销售电视机取得含税销售额70.2万元,其中包括以旧换新方式销售电视机的含税销售额58.5万元。在以旧换新业务中,旧电视机的含税作价为18.5万元,实际取得差价款40万元。 (6)销售粮食、鲜奶取得含税销售额33.9万元,销售音像制品取得含税销售额22.6万元,销售服装取得含税销售额35.1万元。 假设上述取得的发票都已经过认证。 要求: 根据上述资料,按下列顺序回答问题。 (1)计算该商场当月购进服装可以抵扣的增值税进项税额; (2)计算该商场当月购进设备和小汽车准予抵扣的增值税进项税额; (3)计算该商场当月准予抵扣的进项税总额; (4)计算该商场当月销售电视机的增值税销项税额; (5)计算该商场当月应缴纳的增值税。正确答案: (1)准予抵扣的进项税=20.6÷(1+3%)×3%+1×7%=0.67(万元)。

(2)购进设备和小汽车准予抵扣的增值税进项税=10.2(万元)。

(3)该商场当月准予抵扣的进项税总额=0.67+10.2+(117-23.4)÷(1+17%)×17%=24.47(万元)。

(4)销售电视机的增值税销项税额70.2÷(1+17%)×17%=10.2(万元)。

(5)增值税销项税额合计=117÷(1+17%)×17%+70.2÷(1+17%)×17%+(33.9+22.6)÷(1+13%)×13%+35.1÷(1+17%)×17%=38.8(万元)

商场当月应缴纳的增值税=38.8-24.47=14.33(万元)。解析: 业务1:准予抵扣的进项税=20.6÷(1+3%)×3%+1×7%=0.67(万元),注意,从小规模纳税人购货,取得税务机关代开的增值税专用发票,是按照3%计算进项税,并不是按照17%的税率计算。

业务2:增值税销项税=117÷(1+17%)×17%=17(万元),准予抵扣的进项税=(117-23.4)÷(1+17%)×17%=13.6(万元)。注意,商业企业向供货方收取的与商品销售量、销售额挂钩的各种返还收入,均应按照平销返利行为的有关规定冲减当期增值税进项税金。

业务3:收取的一次性进店费,不征收增值税,征收营业税。

业务4:准予抵扣的进项税=10.2(万元)。注意,纳税人购入自用的应征消费税的小汽车,不得抵扣进项税。

业务5:增值税销项税额=70.2÷(1+17%)×17%=10.2(万元)。注意,以旧换新方式销售电视机,计算增值税时不能扣除旧电视机的作价,要按照同类新电视机的销售价格计算销项税,不是按照实际收取的差价款计算。

业务6:增值税销项税额=(33.9+22.6)÷(1+13%)×13%+35.1÷(1+17%)×17%=6.5+5.1=11.6(万元)。 -

第11题:

单选题某小型商贸企业为辅导期增值税一般纳税人,2013年10月发生如下业务:购进商品取得增值税专用发票,注明价款87000元、增值税额14790元;购进农民自产的农产品,农产品收购发票注明价款30000元;销售商品一批,开具增值税专用发票,注明价款170000元、增值税额28900元。 销售农产品取得含税销售额40000元;购进和销售货物支付运费取得一般纳税人开具的增值税货物运输专用发票5份,总金额7000元。取得的增值税专用发票均在当月通过认证并在当月抵扣。2013年10月该企业应纳增值税()元。A14041.77

B14920.00

C15531.97

D2006.80

正确答案: D解析: 进项税额=14790+30000×13%+7000×11%=19460(元)

销项税额=28900+40000÷(1+13%)×13%=33501.77(元)

应纳增值税税额=33501.77-19460=14041.77(元) -

第12题:

问答题某商场为增值税一般纳税人,从事百货批发和零售业务,2月发生以下业务:(1)购进一批货物,取得增值税专用发票注明的货款为100000元,增值税为17000元;(2)向小规模纳税人销售货物金额为23400元,柜台零售货物金额为11700元;向一般纳税人销售货物,不含增值税的价款1200000元。计算该商场当月应纳增值税税额。正确答案: 销项税额=(23400+11700)÷(1+17%)×17%+1200000×17%=209100(元)

进项数额=17000(元)

应纳增值税税额=209100-17000=192100(元)解析: 暂无解析 -

第13题:

根据资料回答第 71~74 题。

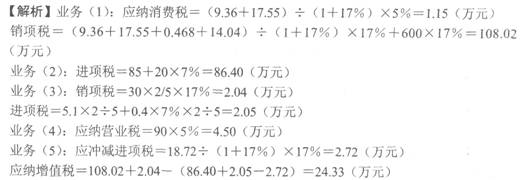

某商场为增值税一般纳税人,主要经营批发和零售业务,2009年12月有关生产经营况如下:

(1)珠宝首饰行采用以旧换新方式销售金银首饰,实际取得零售收入9.36万元,该批饰市场零售价15.21万元;销售钻石首饰取得零售收入17.55万元,修理钻石饰品取得修.收入含税0.468万元,销售其他首饰取得零售收入14.04万元,销售服装取得不合税收600万元:

(2)采购部购进商品取得增值税专用发票,发票注明价款500万元、增值税85万元,付运杂费25万元,取得运输企业开具的发票;从小规模纳税人生产企业购进饰品,取得税机关代开的专用发票,注明不舍税价款30万元;商场装修购进装饰材料,取得增值税专用票,注明价款70万元、增值税11.9万元,支付购货运费2万元;

(3)工会本月购进一批纪念品,取得增值税专用发票,注明价款30万元、增值税5.1元。该企业将其中的3/5分给职工作福利,其余的部分赠送给关系单位;

(4)出租柜台取得租金收入90万元,由于对方延期支付租金,另外收取违约金2万元

(5)由于销售业绩良好,取得供货单位返还收入18.72万元,开具普通发票;

(6)本月销售电视机100台,取得含税收入35.1万元,另外为购买电视机的顾客提供输劳务,收取运费1.17万元。

本月取得的合规发票均在本月认证并抵扣。

根据上述资料和税法的有关规定,回答下列问题:{Page}

第 71 题 根据增值税的有关规定,下列关于本题说法中正确的是( )。

A.商场从供货单位取得返还收入应冲减本期进项税额

B.从小规模纳税人购进的饰品,不可以抵扣进项税

C.商场装修购进装饰材料支付的运费按7%的扣除率计算准予抵扣的进项税额

D.修理钻石饰品取得的收入应缴纳消费税

正确答案:A

-

第14题:

某小型商贸企业为辅导期增值税一般纳税人,2010年4月发生如下业务:购进商品取得增值税专用发票,注明价款87000元、增值税额14790元;购进农民自产的农产品,农产品收购发票注明价款30000元;销售商品一批,开具增值税专用发票,注明价款170000元、增值税额28900元;销售农产品取得含税销售额40000元;购进和销售货物支付运费取得公路货物运输发票5份,总金额7000元。取得的增值税专用发票均在当月通过认证并在当月抵扣。2010年4月该企业应纳增值税( )元。

A.14321.77

B.14920.00

C.15531.97

D.2006.80

正确答案:A

[答案]:A

[解析]:

本题考核增值税税率和扣除率的运用。

增值税进项税额=14790+30000×13%+7000×7%=19180(元),增值税销项税额=28900+40000÷(1+13%)×13%=33501.77(元),应纳增值税=33501.77-19180=14321.77(元)。

-

第15题:

某百货商场(一般纳税人)下设中型超市和一个宾馆,该商场能正确核算各自的收入,2013年11月零售收入为1050万元,取得防伪税控系统开具的增值税专用发票100张,上面注明销售额共计为860万元。同时,该商场从小规模生产企业购买商品,取得税务机关代开的增值税专用发票和普通发票上注明的销售额分别为80万元和50万元,均已付款。商场的超市外购免税农产品,收购凭证上注明收购价格10万元。该商场所属的宾馆客房收入为650万元,宾馆餐饮部从商场购进的餐具中领用价值为3万元的餐具。该商场11月份应缴纳的增值税为()万元。A:2.77

B:3.17

C:4.77

D:2.66答案:B解析:该商场当期销售税额=1050/(1+17%)*17%≈152.56(万元);当期进项税额=860*17%+80*3%+10*13%-3*17%=149.39(万元);当月应纳增值税=152.56-149.39=3.17(万元)。 -

第16题:

某小型商贸企业为辅导期增值税一般纳税人,2010年4月发生如下业务:购进商品取得增值税专用发票,注明价款87000元、增值税额14790元;购进农民自产的农产品,农产品收购发票注明价款30000元;销售商品一批,开具增值税专用发票,注明价款170000元、增值税额28900元;销售农产品取得含税销售额40000元;购进和销售货物支付运费取得公路货物运输发票5份,总金额7000元。取得的增值税专用发票均在当月通过认证并在当月抵扣。2010年4月该企业应纳增值税( )元。A、14321.77

B、14920.00

C、15531.97

D、2006.80答案:C解析:2010年4月该企业应纳增值税=28900+40000÷(1+17%)×17%-14790-30000×13%-7000×7%=28900+5811.97-14790-3900-490=15531.97(元)。 -

第17题:

某手机生产企业是增值税一般纳税人,2017年12月生产销售A型手机,出厂不含增值税单价为2800元/台,具体购销情况如下: (1)向某商场销售1000台A型手机,支付运费收到一般纳税人开具的增值税专用发票上注明运费3000元;由于商场采购量大,该企业给予其10%的折扣,并将销售额和折扣额在同一张发票的金额栏内分别注明; (2)销售本企业2005年购进的自用生产设备一台,取得含增值税收入120000元; (3)销售手机发出包装物收取押金20000元,另没收逾期未收回的包装物押金17550元; (4)购进手机零配件取得增值税专用发票上注明金额120000元,增值税税额20400元: (5)从小规模纳税人处购进原材料,支付价税合计金额90000元,取得税务机关代开的增值税专用发票; (6)从消费者个人手中收购废旧手机,支付收购金额30000元。 已知:纳税人取得的发票均已通过认证并允许在当月抵扣,2017年11月末留抵的增值税税额为3000元。请计算该企业本月可以抵扣的进项税额。

正确答案:该企业本月可以抵扣的进项税额=3000×11%+20400+90000÷(1+3%)×3%+3000=26351.36(元)。 -

第18题:

某农机生产企业为增值税一般纳税人,2014年2月发生如下业务: (1)外购生产用材料,取得的普通发票上注明价税合计金额46800元;委托运输公司(增值税一般纳税人)将材料运回企业,取得的增值税专用发票上注明运输费用2000元。 (2)从小规模纳税人处购进一台生产设备,取得税务机关代开的增值税专用发票上注明价款50000元。 (3)从一般纳税人处购进农机零配件,取得增值税专用发票上注明价款120000元,本月生产领用60%。 (4)进口4标准箱卷烟作为福利发给职工,海关核定的关税完税价格为30000元,关税税率为20%。 (5)销售农机零配件取得含税销售额74100元。 (6)销售生产的农机一批,取得不含税销售额230000元,销售过程中支付运费,取得运输公司(增值税一般纳税人)开具的增值税专用发票上注明运输费用16000元。其他相关资料:企业取得的增值税专用发票均在当月通过认证并在当月抵扣。 要求:根据上述资料,回答下列问题。 该企业当期应向税务机关缴纳增值税()元。

- A、28497.67

- B、28442.37

- C、21642.37

- D、16786.67

正确答案:D -

第19题:

某商场为增值税一般纳税人,2017年3月份从小规模纳税人处购入货物,取得税务机关代开的增值税专用发票,注明价款8000元;从供货方取得与商品销售量、销售额挂钩的返还收入2925元,销售货物取得含税销售收入35100元。该企业3月份应缴纳的增值税为()元。

- A、5285

- B、4860

- C、4098

- D、4935

正确答案:A -

第20题:

某百货商场(一般纳税人)下设零售部和一个招待所,该商场能正确核算各自的收入,2014年2月零售收入为936万元,取得防伪税控系统开具的增值税专用发票90张,上面注明销售额共计600万元;从小规模生产企业购买商品,取得税务机关代开的增值税专用发票和普通发票上注明的销售额分别为80万元、30万元,均已付款;商场超市外购免税农产品,收购凭证上注明收购价格6万元。该商场所属的招待所取得的客房收入12万元,招待所餐饮部从商场购进的餐具中领用价值1万元的餐具。该商场2月份应缴纳的增值税为()万元。

- A、30.99

- B、52.39

- C、83.78

- D、89.21

正确答案:A -

第21题:

单选题某商场为增值税一般纳税人。2020年1月销售电脑280台,每台零售价格为6780元,上月出售的同型号电脑因质量问题被顾客退回2台,上月该型号电脑每台零售价格为6554元,尚未取得税务机关开具的《开具红字增值税专用发票通知单》,商场已将这两台电脑退给厂家,取得厂家依法开具的红字增值税专用发票上注明销售额11000元,增值税税额1430元;本月购进电脑,取得防伪税控系统增值税专用发票上注明的增值税税额为35000元,本月申请并通过了认证。该商场当月上述业务应纳增值税( )元。A183270

B181840

C184830

D183400

正确答案: A解析:

一般纳税人因进货退回和折让而从销货方收回的增值税额,应从发生进货退回或折让当期的进项税额中扣减。如不按规定扣减,造成进项税额虚增,不纳或少纳增值税,属于偷税行为,按偷税予以处罚;因此,应纳增值税=280×6780÷(1+13%)×13%-(35000-1430)=184830(元)。 -

第22题:

单选题某农机生产企业为增值税一般纳税人,2014年2月发生如下业务: (1)外购生产用材料,取得的普通发票上注明价税合计金额46800元;委托运输公司(增值税一般纳税人)将材料运回企业,取得的增值税专用发票上注明运输费用2000元。 (2)从小规模纳税人处购进一台生产设备,取得税务机关代开的增值税专用发票上注明价款50000元。 (3)从一般纳税人处购进农机零配件,取得增值税专用发票上注明价款120000元,本月生产领用60%。 (4)进口4标准箱卷烟作为福利发给职工,海关核定的关税完税价格为30000元,关税税率为20%。 (5)销售农机零配件取得含税销售额74100元。 (6)销售生产的农机一批,取得不含税销售额230000元,销售过程中支付运费,取得运输公司(增值税一般纳税人)开具的增值税专用发票上注明运输费用16000元。其他相关资料:企业取得的增值税专用发票均在当月通过认证并在当月抵扣。 要求:根据上述资料,回答下列问题。 该企业当期销项税额为()元。A10766.67

B38424.78

C40666.67

D49866.67

正确答案: D解析: 当期销项税额=74100/(1+17%)×17%+230000×13%=40666.67(元)。 -

第23题:

问答题菜商场3月份发生以下业务:(1)销售各种家电取得不含税销售额200万元,销售化妆品取得不含税销售额150万元,销售各娄食品等取得不含税销售额100万元;(2)本月购进货物600万元已取得专用发票,货物已验收入库,专用发票上注明的税额为102万元,但该批进货只付款500万元,所兜款项已协商好下月15日前付清;(3)商场为顾客送货上门服务收取的运费、安装费4000元未单独核算,购进运货汽车用油6000元,取得专用发票注明的税额1020元;(4)向小规模纳税人购买安装售出货物所需小零件585元,取得的是普通发票。问题:根据以上业务汁算某商场3月份应缴纳的增值税额(某商场为一般纳税人)。正确答案:解析: