甲公司(增值税一般纳税人)2014年10月18日以银行转账方式购入需安装的生产用机器设备一台,取得增值税专用发票注明的价款为3000万元,增值税税额为510万元,支付运费取得运费增值税专用发票注明的运费为100万元,增值税税额为11万元,支付保险费10万元。(1)安装过程中发生安装费60万元,领用本企业原材料成本为100万元,领用本企业一批产品成本为180万元,该批产品的市场售价为200万元,发生安装人员薪酬50万元。(2)2014年12月1日该机器设备达到预定可使用状态。甲公司预计该机器设备的使用年限为

题目

甲公司(增值税一般纳税人)2014年10月18日以银行转账方式购入需安装的生产用机器设备一台,取得增值税专用发票注明的价款为3000万元,增值税税额为510万元,支付运费取得运费增值税专用发票注明的运费为100万元,增值税税额为11万元,支付保险费10万元。 (1)安装过程中发生安装费60万元,领用本企业原材料成本为100万元,领用本企业一批产品成本为180万元,该批产品的市场售价为200万元,发生安装人员薪酬50万元。 (2)2014年12月1日该机器设备达到预定可使用状态。甲公司预计该机器设备的使用年限为5年,预计净残值为175万元,采用年限平均法计提折旧。 (3)2015年12月31日该机器设备预计未来现金流量的现值为2800万元,公允价值减处置费用的净额为2780万元。甲公司对该设备的预计使用年限、预计净残值及折旧方法保持不变。 (4)2016年12月31日该机器设备预计未来现金流量为2500万元,公允价值减处置费用的净额为2580万元。 甲公司对该机器设备2015年应计提的折旧金额为()万元。

- A、656.25

- B、665

- C、700

- D、668.4

相似考题

更多“甲公司(增值税一般纳税人)2014年10月18日以银行转账”相关问题

-

第1题:

甲公司为增值税一般纳税人企业,其下属独立核算的乙公司为小规模纳税人企业。乙公司销售产品一批,开据普通发票中注明货款36888元,已知甲公司适用增值税率为17%,乙公司征收率为6%,则其应纳增值税为5359.79元。( )

正确答案:×

解析:应为36886/1.06×0.06=2088元。 -

第2题:

甲公司为增值税一般纳税人,适用的增值税税率为17%。2017年6月1日对外销售产品一批,开具的增值税专用发票上注明的价款为10万元,增值税税额为1.7万元,甲公司收到购货方以银行存款支付的部分货款5万元,其余款项购货方以银行承兑汇票支付。根据以上经济业务,甲公司应当编制( )。

A、收款凭证

B、付款凭证

C、收款凭证与转账凭证

D、付款凭证与转账凭证

正确答案:C

解析:收到以银行存款支付的部分货款应编制收款凭证,其余以银行承兑汇票支付的款项应编制转账凭证。 -

第3题:

(2015年)甲贸易公司为增值税一般纳税人,2019年4月以不含税价格为15万元的玉米与乙公司不含税价格为8万元的罐头进行交换,差价款由乙公司以银行存款支付,双方均向对方开具增值税专用发票,假定当月取得的相关票据均符合税法规定,并在当月抵扣进项税,甲贸易公司当月应缴纳增值税( )万元。A.0.31

B.1.95

C.0.22

D.0.91答案:A解析:应纳的增值税=15×9%-8×13%=0.31(万元)。 -

第4题:

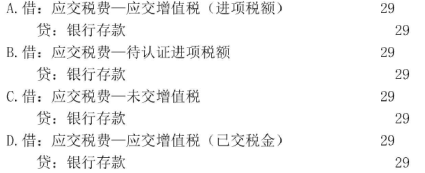

甲公司为增值税一般纳税人, 2020 年3月2日从境外购入一批原材料,以银行存款支付进口增值税29万元,当月已向海关申请稽核比对,则关于支付进口增值税的会计处理正确的是( )。 答案:B解析:增值税一般纳税人进口环节交纳的增值税应经过稽核比对无误后方可抵扣,所以支付的增值税记入“应交税费一待认证进项税额”科目。

答案:B解析:增值税一般纳税人进口环节交纳的增值税应经过稽核比对无误后方可抵扣,所以支付的增值税记入“应交税费一待认证进项税额”科目。 -

第5题:

甲公司为增值税一般纳税人,销售商品及设备适用的增值税税率为13%,因产品转型升级,甲公司将一条原价为200000元的旧生产线以66000元的价格(不含增值税)出售给乙公司,该生产线出售时已计提减值准备20000元,已计提折旧120000元,甲公司以银行存款支付该生产线拆卸费用3000元。假定不考虑其他因素,甲公司出售此生产线发生的净损益为( )元。A.600

B.3000

C.1200

D.1800答案:B解析:出售该生产线的净收益=66000-(200000-120000-20000)-3000=3000(元)。

-

第6题:

中国农业银行(一般纳税人)为甲公司代销黄金产品,按零售价以5%收取手续费5000元,尚未收到甲公司开来的增值税专用发票,应纳增值税为()

- A、850

- B、200

- C、10529.91

- D、14529.91

正确答案:D -

第7题:

宏大公司为增值税一般纳税人制造企业。请编制下列12月份经济业务的相关会计分录。 以转账支票支付广告费5000元。

正确答案: 借:销售费用5000

贷:银行存款5000 -

第8题:

不定项题甲公司如果作为增值税一般纳税人,缴纳的增值税为()万元。A4

B5.95

C6

D17

正确答案: B解析: -

第9题:

单选题甲公司购入原材料一批,取得增值税专用发票注明价款10000元,增值税税额1700元,其中5000元以银行存款支付,另6700元尚未支付。甲公司此项业务应当编制()。A付款凭证

B收款凭证与转账凭证

C付款凭证与转账凭证

D转账凭证

正确答案: C解析: -

第10题:

单选题甲公司为增值税一般纳税人。2015年2月28日,甲公司购入一台需安装的设备,以银行存款支付设备价款120万元、增值税进项税额20.4万元。3月6日,甲公司以银行存款支付装卸费0.6万元。4月10日,设备开始安装,在安装过程中,甲公司发生安装人员工资0.8万元;领用外购原材料一批,该批原材料的成本为6万元,相应的增值税进项税额为1.02万元,市场价格(不含增值税税额)为6.3万元。甲公司该设备的入账价值为()万元A128.42

B127.7

C127.4

D148.82

正确答案: A解析: 固定资产的入账价值=120+0.6+0.8+6=127.4(万元)。 -

第11题:

问答题某商业企业(一般纳税人)为甲公司代销货物,按零售价以5%收取手续费5000元,尚未收到甲公司开来的增值税专用发票,计算该商业企业代销业务应纳增值税。正确答案:

零售价=5000÷5%=100000(元),应纳增值税=100000÷(1+17%)×17%=14529.91(元),应纳营业税=5000×5%=250(元)。解析: 暂无解析 -

第12题:

多选题甲公司为增值税一般纳税人,销售商品适用的增值税税率为17%。2×18年3月1日,甲公司采用以旧换新方式销售给A公司产品40台,单位售价为5万元,单位成本为3万元,款项已收存银行;同时收回40台同类旧商品,每台回收价为0.5万元(收回后作为原材料),回收的旧商品需要考虑增值税,相关款项已通过银行转账支付。则下列关于甲公司的会计处理中,正确的有()。A甲公司应确认收入200万元

B甲公司应确认收入180万元

C甲公司应确认原材料20万元

D甲公司应结转成本120万元

正确答案: A,D解析: 以旧换新销售,销售的商品应当按照销售商品收入确认条件确认收入,回收的商品作为购进商品处理,因此,甲公司应确认销售收入的金额=40×5=200(万元),应结转的成本金额=40×3=120(万元),应确认的原材料金额=40×0.5=20(万元)。相关会计处理如下:

借:银行存款210.6

原材料20

应交税费——应交增值税(进项税额)3.4

贷:主营业务收入200

应交税费——应交增值税(销项税额)34

借:主营业务成本120

贷:库存商品120 -

第13题:

甲公司是增值税一般纳税人,向乙公司采购原材料500公斤,单价300元,所需支付的款项总额150000元。按照购货合同的规定,甲公司向乙公司预付货款20%,验收货物后补付其余款项。数日后,甲公司收到乙公司发来的原材料,经验收无误,增值税专用发票上记载的货款为l50000元,增值税税额为25500元。以银行存款补付不足款项145500元。作出甲公司预付款项、收到原材料以及补付款项的会计分录。(6分)

正确答案:

3.【答案】

(1)预付20%的货款时:

借:预付账款——乙公司 30000

贷:银行存款 30000

(2)借:原材料 150000

应交税费——应交增值税(进项税额) 25500

贷:预付账款——乙公司 175500

借:预付账款——乙公司 145500

贷:银行存款 l45500 -

第14题:

某公司(增值税一般纳税人)2019年7月从小规模纳税人处购进一批原材料,取得增值税普通发票,发票上注明价款113000元,货款通过银行转账支付,其正确的账务处理为( )。A.

B.

C.

D. 答案:A解析:本题考查进项税额的增值税检查。外购原材料取得增值税普通发票,进项税不能抵扣,都计入原材料中。

答案:A解析:本题考查进项税额的增值税检查。外购原材料取得增值税普通发票,进项税不能抵扣,都计入原材料中。 -

第15题:

甲公司为增值税一般纳税人,2019年11月1日,销售商品一批,并于当日收到面值为50 000元、期限为3个月的银行承兑汇票一张。12月10日,甲公司将该票据背书转让给A公司以购买材料,取得的增值税专用发票上注明的价款为45 000元,增值税税额为5 850元。不考虑其他因素,甲公司应补付的银行存款为( )元。A.5 000

B.4 500

C.850

D.2 850答案:C解析:应补付的银行存款=45 000+5 850-50 000=850(元)。

采购材料时:

借:原材料 45 000

应交税费——应交增值税(进项税额) 5 850

贷:应收票据 50 000

银行存款 (倒挤)850 -

第16题:

某公司为增值税一般纳税人,2019年11月30日,该公司“合同负债——甲公司”科目贷方余额为60万元。2019年12月15日,向甲公司发出一批产品,开具增值税专用发票上注明价款100万元,增值税税额13万元,符合收入确认条件。同日,甲公司以银行存款结清余额。下列各项中,该公司销售产品会计处理正确的是( )。

A.收到补付的货款时:

借:银行存款 53

贷:合同负债——甲公司 53

B.发出货物时:

借:合同负债——甲公司 60

银行存款 53

贷:主营业务收入 100

应交税费——应交增值税(销项税额) 13

C.发出货物时:

借:合同资产——甲公司 113

贷:主营业务收入 100

应交税费——应交增值税(销项税额) 13

D.收到补付的货款时:

借:银行存款 53

贷:预付账款——甲公司 53答案:B解析: -

第17题:

下列各项中,不适用增值税以1个季度为纳税期限规定的是( )。A.铁路公司(一般纳税人)

B.信托投资公司

C.银行

D.财务公司答案:A解析:以1个季度为纳税期限的规定适用于小规模纳税人、银行、财务公司、信托投资公司、信用社,以及财政部和国家税务总局规定的其他纳税人。不能按照固定期限纳税的,可以按次纳税。 -

第18题:

一般纳税人甲公司向小规模纳税人乙公司购买一批货物,甲公司向乙公司索取增值税普通发 票时,无需提供纳税人识别号。

正确答案:错误 -

第19题:

宏大公司为增值税一般纳税人制造企业。请编制下列12月份经济业务的相关会计分录。 向东方公司销售并发出A产品,价格200000元,增值税率17%,收到转账支票。

正确答案:借:银行存款234000

贷:主要业务收入200000

应交税费——应交增值税(销项税)34000 -

第20题:

单选题中国农业银行(一般纳税人)为甲公司代销黄金产品,按零售价以5%收取手续费5000元,尚未收到甲公司开来的增值税专用发票,应纳增值税为()A850

B200

C10529.91

D14529.91

正确答案: D解析: 暂无解析 -

第21题:

单选题甲公司购入原材料一批,取得增值税专用发票注明价款10000元,增值税税额1300元,其中5000元以银行存款支付,另6300元尚未支付。甲公司此项业务应当编制( )。A付款凭证

B收款凭证与转账凭证

C付款凭证与转账凭证

D收款凭证

正确答案: D解析:

以银行存款支付部分编制付款凭证,未支付部分编制转账凭证。 -

第22题:

单选题甲公司为增值税一般纳税人,2017年2月5日,甲公司以106万元(含增值税6万元)的价格购入一项商标权。为推广该商标权,甲公司发生广告宣传费用2万元,上述款项均以银行存款支付。假定不考虑其他因素,甲公司取得该项商标权的入账价值为()万元。A102

B100

C112

D114

正确答案: C解析: 为推广该商标权发生的广告宣传费计入当期损益,支付的增值税进项税额允许抵扣,不计入商标权成本,故该项商标权入账价值为100万元(106-6)。 -

第23题:

判断题一般纳税人甲公司向小规模纳税人乙公司购买一批货物,甲公司向乙公司索取增值税普通发 票时,无需提供纳税人识别号。A对

B错

正确答案: 对解析: 暂无解析 -

第24题:

问答题宏大公司为增值税一般纳税人制造企业。请编制下列12月份经济业务的相关会计分录。 以转账支票支付广告费5000元。正确答案: 借:销售费用5000

贷:银行存款5000解析: 暂无解析